作者:格隆汇·谷闷恒

一、背景资料

我被阿姆斯特地板(NYSE:AFI)吸引是因为它是一支分拆上市的小盘股,而在美股分拆上市的小盘股往往能跑赢大盘股。

纽约大学研究显示,从1980年到2010年,分拆上市的股票平均跑赢标普500指数10%。阿姆斯特地板是今年3月21号分拆上市的,上市前我就开始研究这个公司了,但是因为手头事情太多所以一直没写成文章。

在过去4个月AFI上涨了50%左右,这也证明了在美股里研究分拆确实是个可行的策略。

我认为阿姆斯特地板还有上涨空间,通过分析AFI的财务报表、分析报告和地板业行情,我得出的结论是:AFI的下跌幅度是有限的,但是其潜在回报率在未来三年可能达到100%。

市场认为,Armstrong Worldwide的天花板产业比较有价值的,而地板公司(AFI)业务不够性感。

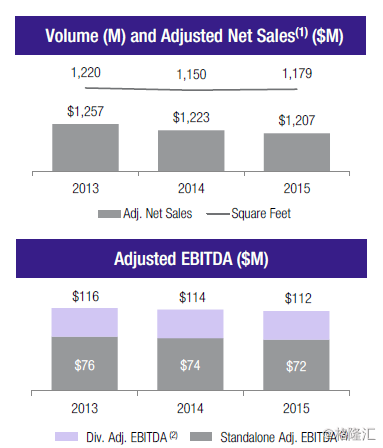

从下表中可以看出,地板产业的收入和EBITDA在过去三年呈平稳下降趋势。

另外,地板产业的利润比天花板产业的利润低很多。例如在2015年,地板产业的EBITDA利润率是6.0%,而天花板产业相应的EBITDA是23.5%。

那么我为什么还对这家地板公司感兴趣呢?

因为得益于新的管理层,以及AFI的主营业务正在顺利复苏。

比如在过去的两个季度里(2015年第四季度和2016年第一季度),EBITDA增长了两位数。同时,AFI2016年第一季度收入增长了9.6%。

此外,地板市场会从房地产市场中获益。在加息周期下,全世界的资金一定会持续回流美国,那么这些资金留在哪里呢?大概率会留在房地产市场,尤其是来自国内的资金。

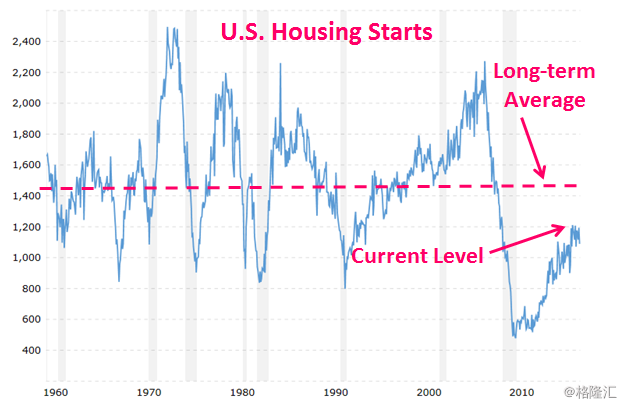

另外,虽然美国房地产市场已经脱离低点大幅度上涨,但离历史峰值还很远。从1959年到2016年,美国房屋开工率均值达到1442。如下表所示,美国目前的房屋开工率低于长期的平均水平。

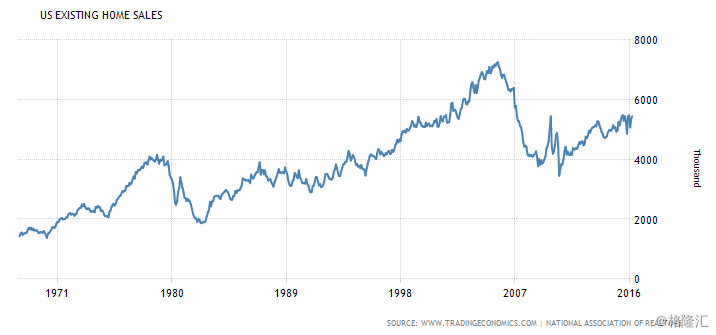

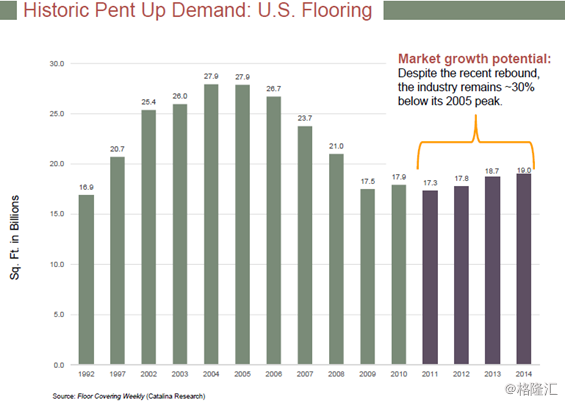

AFI公司 50%的销售额是由旧房返修带动的。这些销售跟美国成屋销售紧密相关。下面这幅图表明美国当前的成屋销售额大大低于之前的峰值,这一点十分鼓舞人心。

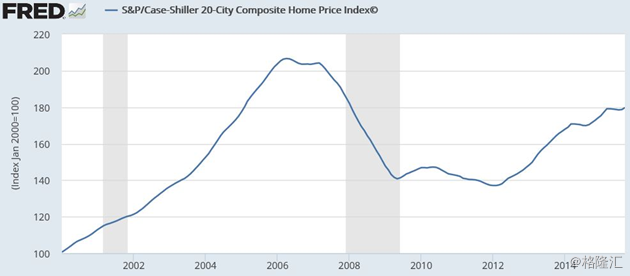

并且,美国的房价指数(标普指数/cash shiller指数)也表明美国当前房价远低于之前的峰值。

最后一点,美国地板市场的需求比之前的峰值低了30%。

二、AFI公司概况

我们之前说过,AFI公司的地板主要用于房屋建设和居民楼、商业楼翻新。92%的销售来自美国本土,8%的来自于亚太市场。5%的销售属于居民楼市场,25%的销售来自商业楼市场。此外,75%的销售来自房屋翻新,25%的销售来自新屋建设。

AFI有两个不同的产品部门,弹性地板和木质地板。

弹性地板(占总销售额的60%,占息税前利润的65%)

这个部门生产销售各类地板覆盖材料,产品包括:塑料薄膜,塑料地板,和奢华乙烯基板。

参考下图Armstrong弹性地板产品的示例:

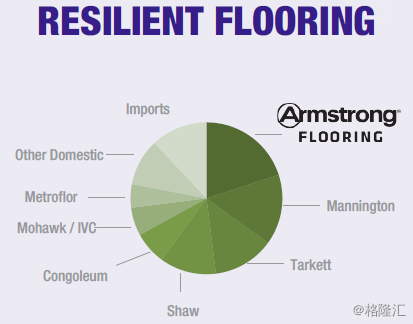

Armstrong在弹性地板市场里是领头羊:

Armstrong在弹性地板市场里是领头羊:

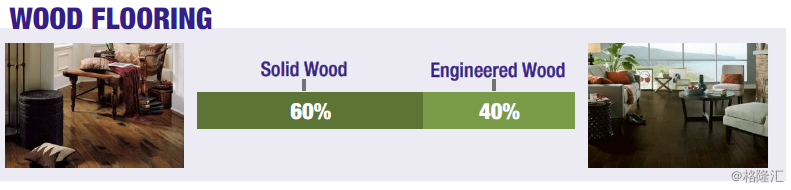

木地板(占销售总额的40%,占EBITDA的35%)

这个部门以生产销售各类地板材料为主,产品包括不同木材的实木地板和人造地板。基本上所有销售都在北美。

参考下图Armstrong木质地板产品:

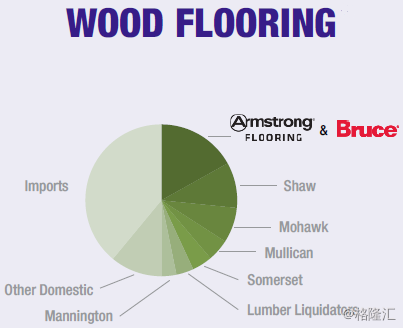

从下图可见,Armstrong是地板行业的领头羊。

利润增长前景

管理层对于利润增长的中期指导是达到每年5%到6%的增长率。这是自过去三年以来的一个大幅度增长。在过去三年里,企业利润每年下降了2%。AFI打算如何让局面好转呢?

首先,AFI的CEO, Don Meier在让企业形势好转方面经验丰富,如:TPG(一家大型私募公司),飞思卡尔半导体公司,希伦布兰德公司。所以他是这份工作的不二人选。

AFI在过去的几年里跟其经销商(AFI的客户)联系密切,他们对Armstrong的品牌问题以及如何更好地服务客户等问题进行了探讨。AFI有1/3的盈利来源于其经销商,并且公司相信通过提供更多样化的产品,可以优化对经销商的服务,这是一个巨大的机遇。通过这种方式,AFI可以获得更大利润。

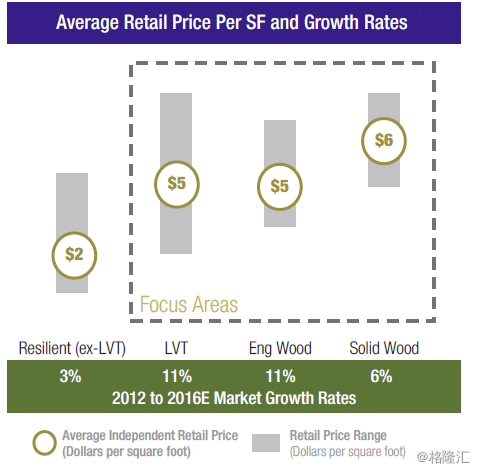

除此之外,AFI也投资研发了新产品,公司将重心放到了加速增长的市场,如:豪华乙烯基板和人造地板,这两个市场的增长率都高达11%。近来,AFI从这两块市场中获益颇多,其豪华乙烯基板和人造地板的利润增长比市场平均水平要高。在2015第四季度和2016第一季度,AFI的人造地板销售量分别增长了20%和32%。在同一季度里,AFI的豪华乙烯基板的销售量分别增长了34%和42%。这对AFI公司有着改头换面的影响。在2015年第一季度,公司的营业额增长了10%,对比2015年公司营业额下滑2%来说,这一增长意义重大。

此外,AFI的地板产品获得了工业界奖项。最近,AFI四类产品分别获得了“经销商首选奖”:层压板,硬木板,豪华乙烯地板和弹性地板。在过去二十年里,这是仅有的第二次同一生产商同时获得四个独立奖项。最重要的是,获奖者是由经销商自己决定的(Armstrong的客户群)。很显然,AFI的付出得到了回报。

利润增长机会

我们之前提到过,AFI目前的EBITDA是6%。从中期来看,管理层相信这一利润率可以上涨到10%,从而跟同行竞争者齐平。

AFI的利润率为何会获得如此大幅度的增长?

首先,AFI公司增长最快的产品同时也是拥有最大利润的产品。因此,AFI从这种积极的混合转变中受益匪浅。下图很好地展示了这一趋势。

第二,AFI预计随着利润加速增长,公司会从不断扩大的规模中受益。

第三,AFI已经形成了一种持续创新的企业文化。

以下的几个例子展示了这种企业文化是如何节约成本、提高利润的。

例一:AFI刚刚推出了一种新型的超大地板产品。但是,这种地板由于规格过大,无法在生产线上进行包装,只能人工包装。AFI的团队重新设定了生产过程,使该产品可以在既有生产线上包装。这大大减少了人工成本,提高了效率。据估计这一创新能够每年节约50万美金的成本。

例二:管理层组成了一只跨职能队伍,让他们针对如何提高实木地板的制造过程进行头脑风暴式思考。这些人提出可以通过一些方法优化生产过程,比如把每天的换班数量从3减少到2。AFI认为这能够每年节约500万美金。

四、估值

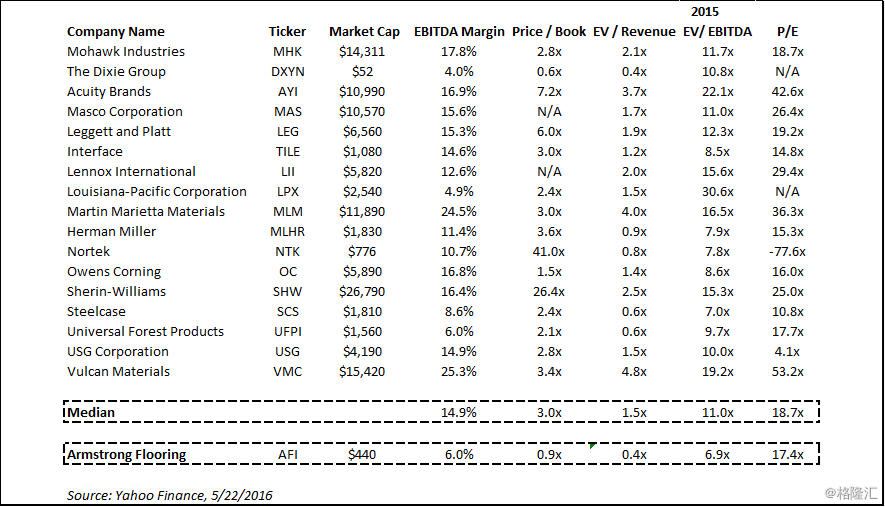

下面是AFI的比较表。

从表上可见,AFI的各项指标都表明它的股价很便宜。直接比较地板行业公司很难,因为很多公司都是私有的或被收购了。

管理层的中期目标(3-5年)是将利润提高5%至6%,并且将EBITDA利润率提高到10%。让我们假设AFI在接下来四年成功发展并且能够达到管理层的期许。在接下来的四年里,企业营业额能够以每年5%的速率增长至14.67亿美金。这主要得益于利润增长,企业的EBITDA会增长至1.47亿美金。采用9倍的企业价值倍数(EV/EBITDA)(低于竞争者),那么企业价值就是13.2亿美金,企业市值是12.6亿美金。我们再假设在过去一段时间内,公司增加发行20%股票,那么每股股价就是37.92美金,比现在的股价高了100%。

之前的交易

我最近读了拜伦上面的一篇文章,文中着重讲了Mohawk Industries的股票(代码:MHK)。Mohawk在地板市场上也是领头羊。

文章中的一段话吸引了我的注意力:“美国顶尖的地板公司Mohawk Industries正从稳健的房市收益,它有铲除小型参与者、提高利润率的绝佳机遇……说到回购,Mohawk从2013年开始就斥资35亿美金进行回购……在最近的一次电话会议上,管理层披露Mohawk的资产负债表可以多承受10~15亿美金的债务。”

从这儿联想到AFI并不是件难事。对于Mohawk来说AFI是一个很好的收购机会。AFI的EBITDA利润率是6%,而Mohawk的是17.8%。如果AFI的扭转策略不顶用,那么我敢肯定Mohawk会愿意乘虚而入收购AFI。

还有一点也十分有意思。在AFI的年度报表里面,公司强调了其风险所在:“有被收购的可能性。作为一家小型公司,AFI有成为收购目标的潜在风险,且收购条款非以AFI和其股东的最佳权益为主。”

Mohawk的历史收购价都是多少呢?

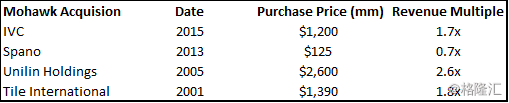

以下是我找到的一些收购:

Mohawk从2001年到2015年收购了4家公司。在收购这四家公司的时候,使用的revenue multiple分别是1.7,0.7,2.6,1.8。加权平均来算是1.7。而AFI的revenue是12亿美金,按照这个比率来算AFI被收购的价格应该是20.4亿美金,而AFI目前的市值仅仅只有5亿美金,EV/EBITDA仅仅只有0.4倍。这从侧面证明了AFI有多被低估。

下行风险:

我认为AFI的风险所在就是它可能面临转型失败。如果失败发生,我认为AFI很有可能被Mohawk或者别的大型竞争对手收购。

另一个大的风险就是房地产市场可能会滞后。虽然我搜集的数据没有表明相关迹象,但世事难料。

好消息是AFI现在是低价交易,负债很少。所以即便转型失败,或者房地产市场萧条,AFI应当也不会无限下跌。总而言之,我觉得赔率是很诱人的。

补充观点

1. Armstrong控股的CFO选择去分拆出的小公司AFI当首席运营官。管理层离开母公司去到子公司通常是个好兆头,因为这表明管理层看好子公司的发展机会。

2.Value Act(著名的对冲基金)拥有AFI16%的股权,是董事会成员之一。我们也可以跟一下风。

3.Raging Capital (年化收益率达到20%的对冲基金)刚刚披露持有AFI 6%的股份。

4.AFI在年报中披露其19%的股份被用作支付给公司高管的报酬。我觉得这一点很有利,因为管理层受到较大的物质激励来提升股价。还记得Joel Greenblatt这样写道:“在挑选新的分拆公司时,公司的内部参与者往往是一个寻找的关键点——对我来说,这是最重要的寻找点。分拆公司的管理层是否有跟股票投资者一样的物质激励?他们大部分的潜在收益是否在股票、受限制股票或者期权中?

欢迎登陆『格隆汇』官网www.gelonghui.com

或下载『格隆汇』APP,获取更多精彩资讯,与作者直接交流!