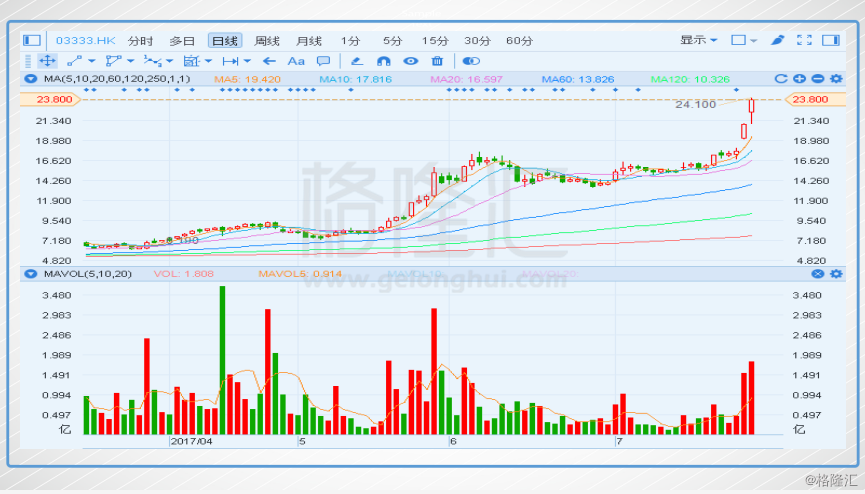

昨天尾盘的直线拉升还历历在目,今天盘中又再现同样的拉升走势,中国恒大(03333.HK)两天暴涨35%,试问这样的凌厉涨势还有谁可以媲美!恒大今天收报23.8港元,最新总市值为3116亿港元,超越万科成内房股中市值最大股。

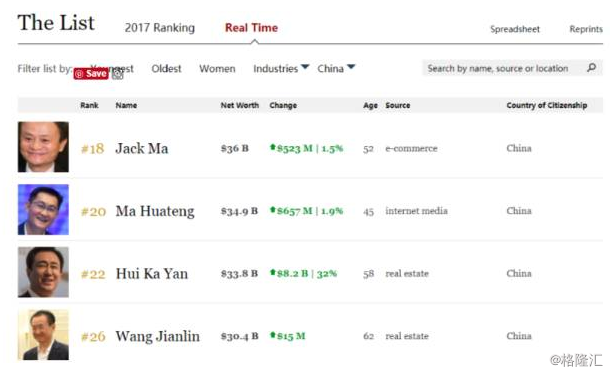

水涨床高,许家印现在的身价已达338亿美元,已经超过王健林的304亿美元,成地产行业的新首富,位居中国富豪榜第三位,离首富马云的360亿美元差22亿,离第二位马化腾的349亿美元差11亿美元。

一、指数方面

周四港股市场三大指数继续收涨。恒指收报27131点,涨0.71%,盘中27000点上方再创新高27169点,为2015年6月25日来最高位;国企指数收报10858点,涨0.25%;红筹指数收报4261点,涨0.67%。

周四港股市场三大指数继续收涨。恒指收报27131点,涨0.71%,盘中27000点上方再创新高27169点,为2015年6月25日来最高位;国企指数收报10858点,涨0.25%;红筹指数收报4261点,涨0.67%。

大市今日共成交900.78亿港元,重上900亿水平。南下资金今日净流入3.35亿元,再度出现明显减少;其中港股通(沪)连续第二日呈净流出状态,净流出额为3.05亿元,港股通(深)净流入6.4亿元。港股通全天共成交106亿港元,占总成交额的比例为11.77%,占比继续保持两位数。

从盘面的行业表现看,内房股全面开花,行业指数在中国恒大的领涨下今日暴涨5.33%,继续创历史新高。

从个股表现看,腾讯(00700.HK)今日继续创新高308.6港元,拉升恒指71点,而友邦保险(01299.HK)和港交所(00388.HK)分别拉升恒指40和18点。

格隆汇资深会员继续提醒,市场正迎中报密集披露期,继续重点关注绩优股;同时,前期经过爆炒(概念),但并没有业绩支撑的个股要注意风险。

二、沽空数据

港股今日沽空金额85.14亿港元,大市沽空比率12.099%,较上一个交易日(12.055%)升0.044%。

今日前10位沽空比率最高的个股分别是西藏水资源(01115.HK)、新创建集团(00659.HK)、邮储银行(01658.HK)、石四药集团(02005.HK)、永达汽车(03669.HK)、北京汽车(01958.HK)、美高梅中国(02282.HK)、福耀玻璃(03606.HK)、中国电力(02380.HK)、天津创业环保股份(01065.HK)。

三、港股通板块

今日港股通标的中涨幅前五的个股是中国恒大(03333.HK)、东方电气(01072.HK)、华宝国际(00336.HK)、远洋集团(03377.HK)、融创中国(01918.HK)。

今日港股通标的中跌幅前五的个股是允升国际(01315.HK)、ASM PACIFIC(00522.HK)、中国天然气(00931.HK)、北京汽车(01958.HK)、华润医药(03320.HK)。

四、港股异动股(来自格隆汇APP电报,欲查看更多内容可下载格隆汇APP)

4.1 中国恒大(03333.HK)继续上演逼空行情 3100亿市值成内房股中最大

继昨日尾盘出现一波直线拉升行情最终收涨18%后,中国恒大(03333.HK)今日14:30后再度出现直线拉升走势,收盘报23.80港元,大涨13.88%,暂成交40.61亿港元,最新总市值为3116.28亿港元,首度超过万科,成内房股市值第一大股。

恒大一直以来是港股中做空量较高的公司。虽然目前格隆汇的最新数据显示其做空量占流通股的比例为3.25%,但由于其实际的流通盘较少,所以3.25%的最空比例也已经很高了。

另外,据格隆汇最新数据显示,港股通资金持有中国恒大(03333.HK)平均成本价为9.09港元,持仓比例为2.69%,目前处于浮盈状态。

4.2 308.6港元!腾讯(00700.HK)继续创新高 市值逼近3万亿

腾讯(00700.HK)今日盘中继续创出历史新高308.6港元,收报308.4港元,涨2.46%,最新总市值为29235亿港元。

《2017年1-6月中国游戏产业报告》显示,2017年上半年,中国游戏市场实际销售收入达到997.8亿元,同比增长26.7%,210.3亿元的收入增量成为自2009年以来所有上半年收入增量中的新高。实际销售收入中,移动游戏(手游)市场实际销售收入占56.3%,依然保持增长趋势。由腾讯、网易发行或代理的移动游戏市场实际销售收入占中国移动游戏市场实际销售收入比例接近70%。腾讯将于8月16日披露中报。

另外,二季报显示,17只绩优沪港深基金中,共有6只基金第一重仓股为腾讯。

格隆汇最新数据显示,港股通资金持有腾讯(00700.HK)平均成本价为258.88港元,持仓比例为1.2%,目前处于浮盈状态。

4.3 长城汽车(02333.HK)又现快速拉升 中外资博弈激烈

长城汽车(02333.HK)午后出现快速拉升走势,收盘报10.18港元,涨4.09%,成交10.44亿港元,最新总市值为929.156亿港元。

长城汽车(02333.HK)一直是港股中做空量最高的公司之一,做空者集中在几个外资大行,据格隆汇最新数据显示,长城汽车目前的做空量占流通股的比例为17.24%。

大和曾在7月25日降长城汽车评级至沽售,目标价为8港元;野村曾于24日重申长城汽车减持评级,目标价为6.2港元。而目前港股通资金资金持有该股的平均成本为9港元,持仓比例高达26.47%,排在总排行榜第7。

4.4 H&H国际控股(01112.HK)获大行看好 7月走势较强已累涨30%

近日表现较好的H&H国际控股(01112.HK)今日继续上涨,收盘报25.450港元,涨4.09%,成交6697.96万港元,最新总市值为161.109亿港元。

H&H国际控股是在6月份由合生元改名而来,还记得该股在今年5月12日(业绩发布会当天)出现的那根大阴线,主要是业绩会上透露旗下保健品牌Swisse未来在中国市场的利益可能会有所牺牲,具体原因可查看格隆汇平台此前的分析文章《合生元大跌的背后:一场尴尬的“亲子”争夺战》。

该股7月初以来扭转此前的下跌走势,7月份至今已累计上涨了30%。

今日大和发布有关中国消费股的研究报告,称今年上半年业绩预测中,看好啤酒及婴幼儿奶粉公司。大和预期大部分中国消费股由去年盈利下跌的情况恢复过来,出现盈利增长。特别提到婴幼儿奶粉政策有变,预计H&H国际控股(01112)会成为最主要的受惠者,认为H&H国际控股纯利胜预期,因在婴幼儿奶粉及保健品快速扩张。

4.5 华晨中国(01114.HK)中报可期 获大行看好 股价继续上涨

近期走势强劲的华晨汽车(01114.HK)今日继续上涨,收盘报18.78港元,涨5.62%,成交4.2亿港元,最新总市值为947.502亿港元。该股7月份已累涨30%。

受益于上半年宝马产品销售增长速度快过预期,华晨汽车上半年 1-5月累计销售157423台,同比增长37%,因此上半年业绩大概率较预期强劲。不过目前该股还未公布中报披露时间。

近日大摩发表报告表示维持对其增持评级,上调目标价至30港元,理由是预期宝马品牌进入更换型号周期,将刺激华晨(01114.HK)未来数年盈利增长,而华晨与雷诺的合作,将改善其轻型商用车(LCV)业务长远发展。今日野村发表报告将华晨中国目标价由12.66港元大幅上调至25港元,评级由“中性”升至“买入”。华晨已进入两年复苏进程的下半部,X3 SUV贡献指日可待。

4.6 ASM太平洋(00522.HK)见光死行情继续 大行纷纷降其目标价

主营设计、制造及销售半导体工业及电子装嵌工业所用之器材、工具及物料的ASM太平洋(00522.HK)继昨日收跌12.7%后,今日股价继续下跌,这已是昨日公布靓丽业绩后的连续第二天下跌,见光死行情继续。收盘报101.30港元,跌4.88%,成交10.89亿港元,成交额继续放大,最新总市值为413.55亿港元。盘中最低价至99.9港元,逼近前期低位。

ASM太平洋(00522.HK)公布中期净利润同比增长206.8%至14.8亿港元,每股基本盈利3.66港元;拟派付中期股息每股1.20港元。据悉,净利润同比剧增主要受惠于,CMOS影像感应器(CIS)、集成电路/离散器件及SMT设备的强劲订单带动。

美银美林发表的最新报告重申给予该股“跑输大市”评级,目标价90港元,理由是公司对第三季半导体后工序业务产品订单指引保守;德银将其评级至“沽售” ,目标价下调至83港元,理由是认为公司2017年下半财年销售逊预期,及2018财年SMT订单见下行;花旗给予其评级为买入,但降其目标价由165港元至159港元。

4.7 碧桂园(02007.HK)上半年净利同比上涨一成 股价涨6.7%逼近07年高位

碧桂园(02007.HK)早盘高开2%,报10.1港元,开盘后冲高,收盘报10.520港元,涨6.69%,成交12.28亿港元,最新总市值为2245.03亿港元。盘中最高价10.62港元逼近2007年高位。

截止17年6月30日,碧桂园共实现合同销售金额约人民币 2,889.1亿元;合同销售建筑面积约3,226万平方米(其中,本公司权益所有人应占之合同销售金额 及合同销售建筑面积分别约为人民币2,086.4亿元及2,407万平方米)。

今年房企三巨头的竞争更加激烈,万科卷土重来,碧桂园更加凶猛。上半年,碧桂园销售额2889.1亿元,万科销售额2771.8亿元,恒大销售额2440.9亿元,三方排名再次发生变化。以今年上半年的销售情况看,碧桂园、万科、恒大全年销售额极有可能集体突破5000亿元。

4.8 阜丰集团(00546)发盈喜 股价涨6.3%

受发盈喜影响,阜丰集团(00546)早盘跳空高开后继续向上,收盘报4.71港元,涨6.32%,最新总市值为119.951亿港元。

预期该集团2017年上半年公司股东应占综合利润同比显著增长约80%。净利润增加主要由于期内主要原材料玉米颗粒的价格下降,致使苏氨酸、高档氨基酸、淀粉甜味剂及黄原胶等产品的毛利率增加;味精、苏氨酸及高档氨基酸等产品的销量增加;该集团亦设法对其生产过程进行技术升级,使生产效率得以提高,成本架构有所改善。此外,期内债券持有人将原定于2018年到期的可换股债券悉数兑换为公司普通股,致使财务成本大幅减少。

4.9 东方电气(01072.HK)发盈喜 股价涨9.5%

东方电气(01072.HK) [沪港通][深港通][A/H]昨日晚间发布盈喜预告,受此影响今日股价高开,收盘报8.390港元,涨9.53%,成交9716.81万港元,最新总市值为196.066亿港元。

东方电气称,预计上半年净利润3.7亿元左右,大比例扭亏,上年同期净利润为亏损约3.4亿元。报告指出,预期中期扭亏主要由于,2017年上半年公司实施“成本领先工程”,狠抓降本增效,在提高国产化率,提高采购集中度,提高材料利用率等方面取得较好的成效;同时因上半年销售结构变化,本期盈利能力较好的项目实现销售较多,1–6月主营业务毛利率同比上升;本年度公司加大应收账款催收力度,取得了较好成效。

格隆汇最新数据显示,港股通资金持有东方电气(01072.HK)平均成本价为7.19港元,持仓比例为23.67%,目前处于浮盈状态。