作者:格隆汇·河洛

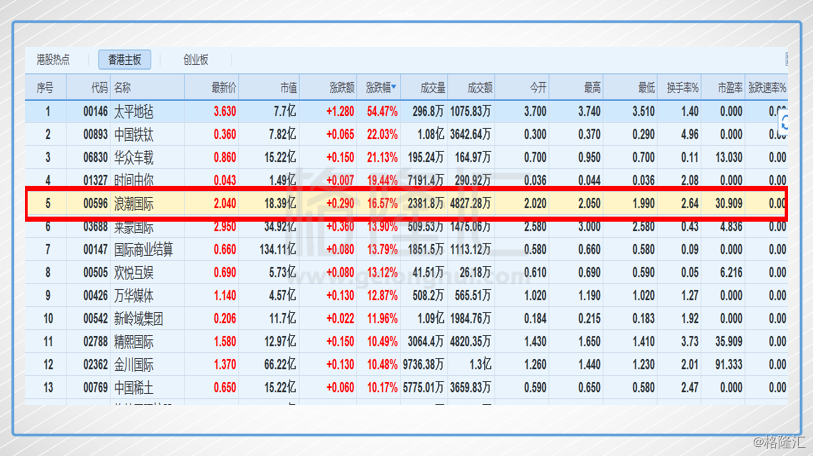

8月4日的港股涨幅排行榜上,浪潮国际赫然在列。

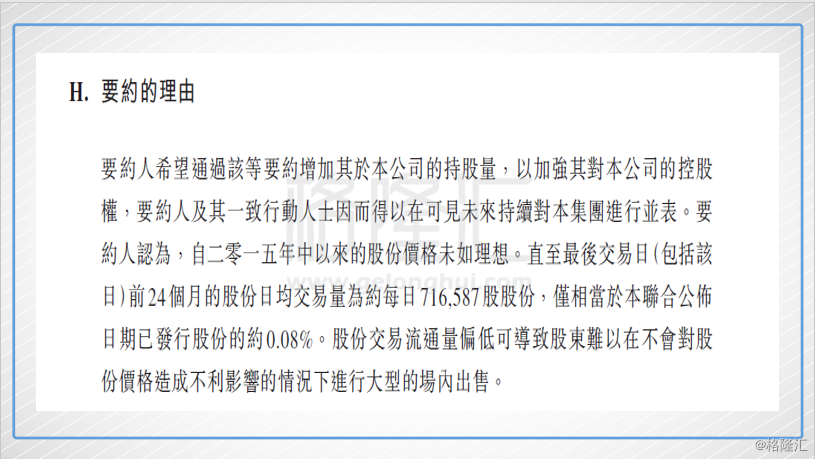

在8月3日的公告中,浪潮云投提出现金要约。

要约人希望通过要约增加持股量,加强控股权,在未来对其进行并表。同时表示自2015年的股价不理想。

这话暗含了两层意思,一是觉得自家公司股价低估了,二是提高了控股权,可能就要注入资产了。

"怎么看浪潮集团唯一海外平台--浪潮国际(00596.HK)?"这篇文章里有过推理。

但我要说的是,可能有一个机会你不能再错过。

一、

我们知道浪潮国际近几年陆续剥离了与主业无关的通信、金融等业务后,就只剩下了软件开发与解决方案业务,其中包括了云服务和软件外包业务,市场给的估值不高,主要原因在于这种人力密集型的企业,一点都不性感,盈利能力也不强,最炙手可热的云服务占比也少,实在乏善可陈。浪潮云投此次要约,先提高控股权,这样做的目的很大概率就是为了注入云业务,业绩出来了,估值也就上来了。

推己及人,放眼港股软件服务行业,谁的云服务占比高,能大概率获得成功,谁就有可能继续提升估值。金蝶(268.HK)、金山软件(3888.HK)、中软国际(354.HK)、中国擎天(1297.HK)这几个跟云相关的公司里,中软国际的基因跟浪潮国际是非常像的,两者都在刚不久公布的国内软件和信息技术服务百强排名中位居前十。

云服务这一块,第一梯队的华为在华为软件开发云大会上宣布,中软国际与华为软件开发云合作,深度绑定双方功能与服务。7月17日,华为与中软国际签订了华为云同舟共济合作签约仪式。

华为不用多介绍了,通信界的老大哥,营收超过了BAT三家之和,当华为云推向市场,中软国际是一定可以分到一杯羹的。

股价仅仅意思了几天,市场是怎么看待的?

二、

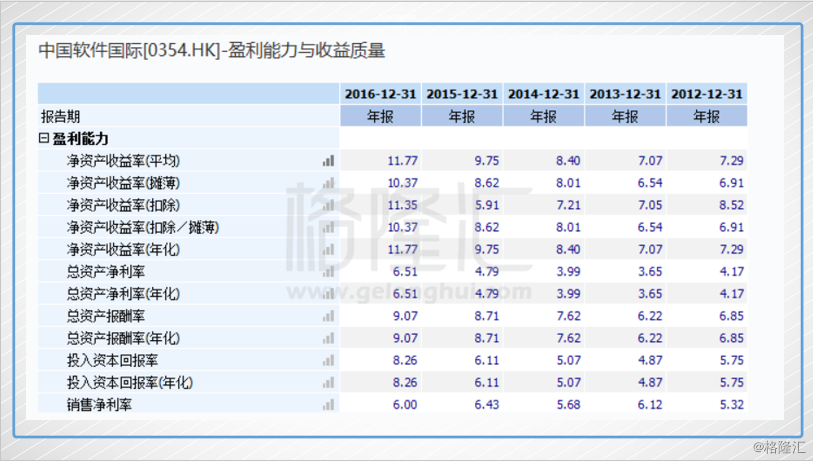

按软件外包收入,中软国际已是该领域的绝对龙头。中软国际收入来源于以下几个方面:核心业务为技术和专业服务,占到收入的80%以上,主要为内部员工组建项目团队,进而为大型客户量身定制服务的解决方案。余下收入来自互联网 IT服务,专注于对价格更敏感的客户进行“在线”业务,更适合灵活资源处理的项目,以及培训服务(16年出售部分股权后,该部分业绩不再并表)。

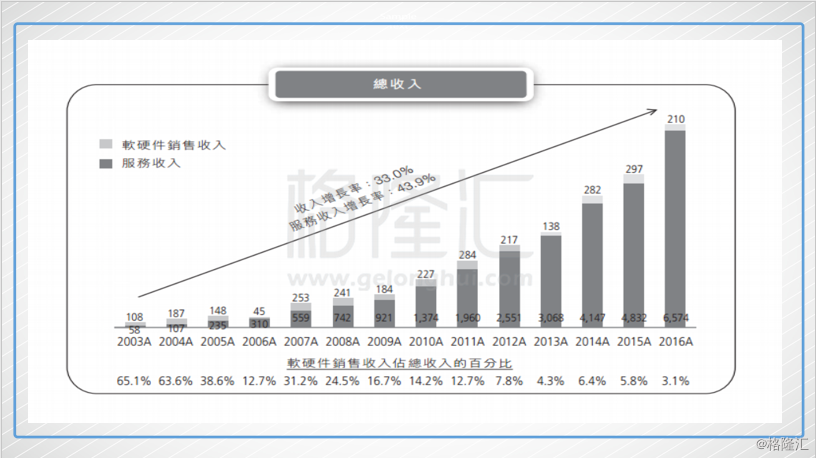

自上市以来,收入和服务性收入保持高速增长,收入的复合增长率高达33%。

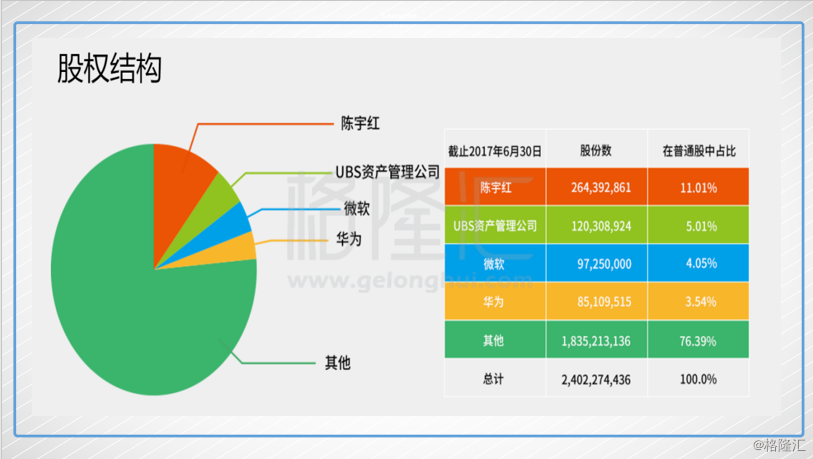

客户方面,中软国际与微软有长达12年的合作,与华为合作超过8年,中国烟草更是有13年,另外还有运营商一哥中国移动(7年),阿里云(5年),此外还有腾讯(3年),汇丰去年开始合作。在这些大客户中,微软早在2005年就已战略入股中软国际,截至2017年6月30日持有4.05%的股份,华为在2015年成为战略股东,持股比例3.54%,近期腾讯创始人之一陈一丹以转股价5港币入股中软国际,转股价比当前价格溢近20%,这么多巨头垂青,中软国际一定有过硬的本领。

巨头们垂青不是没有原因的,随着互联网时代的深化,中软国际的营收水涨船高。

净利润也芝麻开花节节高,10年间有4倍涨幅。

各项反映盈利能力的指标都在不断上升。

我们知道在二级市场里,能赚的钱,有且只有两种:

1.企业成长带来的钱

2.通过博弈从交易对手身上赚的钱(从竞争对说身上财富转移来的钱)

机构为主的港股通过博弈赚交易对手钱太难,信息资金上都吃亏。赚企业成长的钱要容易的多,也安心的多。

从月K线看,中软国际也是蒸蒸日上。

但市场给的估值还是较板块其他个股要低的多,这是为什么?

三、

在华尔街,苹果供应商的上市公司股价往往较同行折价一大截,这种现象被称为“苹果风险折现”(Apple risk discount)。

而中软国际最大客户是华为集团,2016年占了54%的收入。而5G到来之前,运营商都在缩减开支,任正非也在员工信里提冬天,今年华为的收入也放缓下来。这是市场的担忧。

但是仔细思考你会发现犯了一个很常识性,而且很容易犯的错误——“从汽车后视镜里尝试去看未来”。

如果你从公司过往发展轻易给公司发展定义,那么你未来将错过下一个腾讯。

2004年刚上市的腾讯,当时就是一个即时通讯软件,主要靠QQ和移动电信分成业务为生,股价还一度破发。公司迎来飞升之变,是2011年推出的微信以及随后开启的开放生态,逐渐把腾讯打造成一个无边界的组织,盈利、股价和市值也开始直奔天际。

那么为什么说中软国际这家公司的潜在价值还有许多未被发现? 因为中软国际现在做的事情,都是在推动自身的战略转型,一个外包公司将朝着一个平台型、云驱动的生态型组织变革。

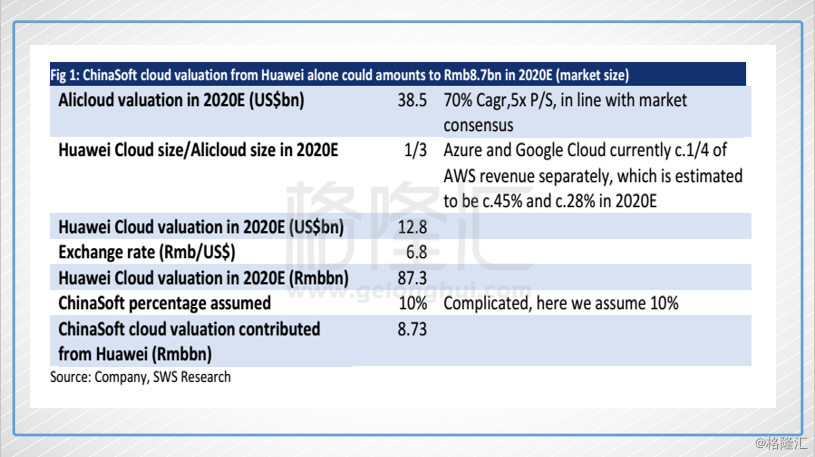

未来云计算将作为基础设施,华为正在这一块发力。已经有券商通过测算华为云的价值,然后再将华为云价值按10%(很保守)分到中软国际里面。

截自申万宏源报告

截自申万宏源报告

华为云、中软国际强强联手,这一块价值未来一定会体现出来,现在市场还没给予高度重视。

过去,中软国际主要提供人力外包和解决方案,业务基本对半分,这种模式都是一次性收入为主,需要大量人力,这也是公司人力持续增长的原因。市场在诟病人力增长、商业模式传统的同时,却忽视了中软国际通过长期的信息化建设,形成的丰富解决方案和深厚的客户粘度,而这些正是云时代来临,最直接也是最容易变现的资源。

而中软恰恰意识到了这里面的机遇,及时把近二十年发展形成的成熟解决方案云化,然后对接上华为云,向客户推广。

中软刚不久前,联合华为推出针对提升制造业盈利能力的云解决方案——智造云,并将全面覆盖江苏全省203万家中小制造企业,帮助这些企业实现智能升级,其实市场对这个智造云的价值还没看出来。试想一下,假定未来江苏有50%企业使用这个智造云,平均每个企业花费1万元(已经大大节省了软件开支),这就将形成100亿收入,而且是持续每年的现金流入,这只是江苏一个省份,中国还有这么多制造大省,目前企业云化10%比例都不到,这是一个广阔的蓝海市场。

而智造云只是中软15个成熟线下解决方案云化的其中一个,未来还将在政府、能源、金融、交通、电力、教育、电商等领域推出云解决方案。

很明显,未来中软的商业模式将大大颠覆,持续性的以软件订阅SaaS收费模式将取代传统项目和人力外包制,这种改为将极大地提升公司的盈利能力和估值水平。

作为对比,微软开启云转型之后,不断把产品云化,现在国外企业和消费者用户都将从旧版Office软件切换至云订阅服务,为微软提供了更稳定和经常性的收入。刚发布的季报看出,Azure云服务的营收同比增长了97%,而Office 365的营收同比增长了43%,综合利润率明显上升,受这些因素的影响,在过去一年中,微软股价已经连创历史新高。

面对国外云服务供应商30-40倍的PE,和国内A股同行上百倍的估值水平,未来的云服务潜在龙头中软国际,目前仅有不到20倍PE,估值是明显低估的。

过去几年,中软国际的解放号平台一直独立在推广,因此整体发展速度不快,这次联手华为后,将对服务能力和商业模式带来整体提升,未来“解放号”不单是一个众包平台,还是一个“020软件企业服务平台”,通过云上软件园的这种方式,帮助线下的软件企业实现更好发展,中软靠输出服务和能力、经验来赚钱。

可以对比一下,去年前三季度,收入3个亿,亏损1000多万的猪八戒平台,最新估值120亿人民币(相当于1.3个中软国际),而解放号当前只在软件开发一个领域,就能实现收入和盈利水平和猪八戒大致相当,而由于解放号在上市公司内还未盈利,所以市场没有给予它独立估值,这也是其价值被忽视的地方。

更重要的是,随着解放号未来的加速推广,中软的生态边界将随之扩展,未来若能再跟腾讯这种互联网巨头在软件领域,围绕解放号形成合作,那这个公司将彻底转变成一个平台型公司,而互联网化以后的解放号,将成为公司业务发展的连接器以及生态入口,打破公司当前的生态边界。

中软现在正在做这种打破当前业务边界的生态布局,通过输出自己的能力,去为中国广大的小型IT企业赋能,帮助他们往“小而美”的方向发展,同时稳步增添服务功能,往全产业链方向延伸,遗憾的是,目前对解放号的价值认知,市场还是停留在一个交易平台上,对解放号未来打造的生态价值,市场更多是没看清、没看懂以及——没时间看。

总结

任何一个时代、任何一个行业都会产生伟大的公司,在软件服务领域的中软国际,正处于由国内龙头成长为国际巨头的变革时期,云时代的到来必将加速这家公司的发展,让它用更好的商业模式来赚取利润,这是一个大时代给予的机遇,我相信中软的潜在价值肯定会有更多人发现,一个当前90亿RMB市值的公司,未来的空间绝对是不可限量。