作者:格隆汇·温敏

在过去半年,A股总体而言走势马马虎虎,但唯独周期股走出一波漂亮的行情。因为这波漂亮行情,类似于词条“眉飞色舞”也变成了“煤飞色舞”。最近以有色金属为首的周期股更是彻底涨疯,跟随环保督查路线炒股的段子更是层出不穷。这里分享一个段子:

投资原材料新逻辑:先买好股票,然后打电话问公司:请问贵司有产品涨价吗?答:没有。问:贵司有产品预期涨价吗?答:没有。问:有竞争对手在山东河北吗?答:没有。问:竞争对手环保做的怎么样?答:那肯定做的不好,我们去年投了几千万上环保装置,他们那个工厂污水直接排...

大家听完段子也别“哈哈哈”就带过了,这个段子告诉我们一个真理:供给侧改革去产能对周期股是很好的助力,“钦差大神”环保部门兼备活雷锋和财神爷双重属性,走到哪价格涨得哪里。但另一方面,则是我们一定要留意千万不要买中了“被改革掉”的公司。保险起见,买龙头风险较小。

一、从上游到中游的天然延伸

港股行情芝麻开花节节高,恒指年初至今的涨幅为23.86%。大家比较熟悉的大蓝筹类似汇丰(0005.HK)、腾讯(0700.HK)股价更是涨得不要不要的,分别上涨27.06%和71.19%,让投资人膝盖穿。这么来看,A股中一枝独秀的周期股在港股上半年年大牛市似乎有点被这些大票掩盖了光芒。但是,根据格隆汇计算,香港上市的商品股上涨30.6%,分别跑赢恒生指数、国企指数和上证综合指数6.7%、16.6%和26.0%。其中,钢铁、水泥、黑色、有色的股价表现出色。

(恒生指数年初至今走势)

身为化工研究员的笔者一方面非常眼馋上游大宗商品相关个股的漂亮行情,但另一方面,也能理解普通股民的投资(投机)逻辑。钢铁、有色以及煤炭板块都属于期货强联动品种,产品涨价是实实在在随时看得到的,所以能普遍得到市场认同,很容易引发板块效应暴涨。没有期货可以参考的化工产品品种,尤其是比较小众的化工产品则缺乏板块效应,导致市场认可度低较低,获取市场价格难度较大。

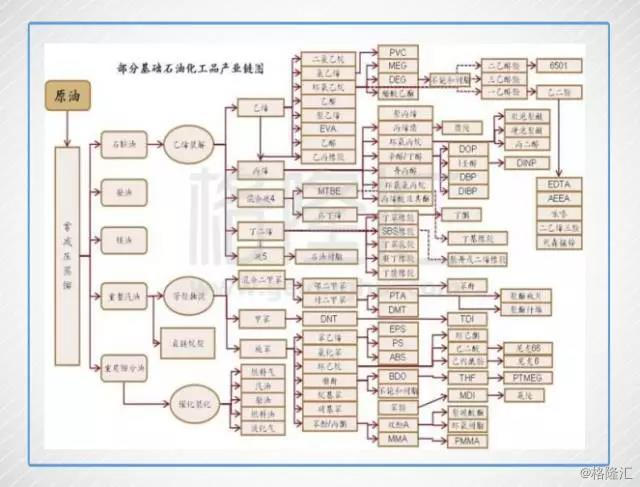

市场认可度相对较低的也能从中游产品理解门槛比较高,基本上市场对它们价格波动的理解、甚至它们究竟是干嘛的是“后知后觉”的。正如我们常常看到研报:新能源汽车会让电池制造领域大大受益,然后下一步的思维就直接到锂会涨价!我们脑海中似乎是一幅比较清晰的“锂 —>新能源”的图片。而说起PVC(聚氯乙烯),一般投资人的脑海只能有种模糊的感觉“这个应该是塑料吧?”...然后就...没有然后了...在这里顺手附上单单是石油化工产品中部分产业链图。尽管部分产品具备价格联动性,用途也有重合。但是搞清它们究竟是干什么以及判断价格走势绝非易事。

上游产品都涨疯了,中游的春天还远吗?投资投资,难道我们不应该要做的是“春江水暖鸭先知”吗?

在港股市场中,和A股中从上游到中下游自由你想不到,没有它靠不上的各类化工产品概念股多如牛毛不同,港股化工公司还是比较少的,其中精品更是少之又少。那么在港股这波牛市中,我们是否还能找到些在下半年能跑赢指数,走有望脱颖而出的化工股票呢?已经涨了过一波的周期股还有哪些漏网之鱼我们可以抓住呢?错过了上半年的大牛市,可别再错过了下半年了。

虽然现在也说不好有色金属、煤会不会接着疯涨(这个说不好)以及石油会不会迎来周期反转(这个概率较大)。但我知道的是,与其关注市场已经讨论很久主要商品相关股,倒不如看看市场存在理解壁垒、生产工艺和准入门槛也存在壁垒的中游化工公司。港股中其实龙头化工标的有限,一旦市场发现机会,资金可能会将从主要商品相关股(包括市场已讨论一段时间的煤业、钢铁业、黑色金属业)转投一些被市场忽略、独特的商品行业,而这些行业的龙头将会直接受益。

二、推荐行业

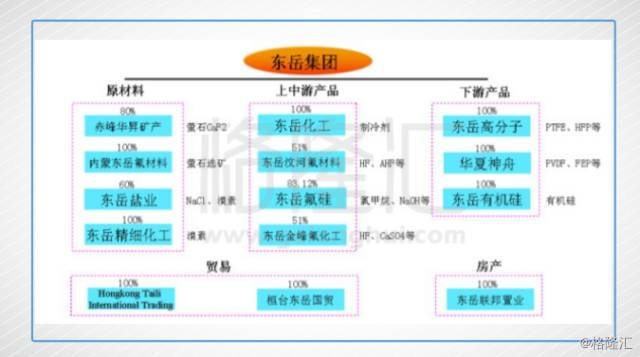

(1)氟化工行业龙头——东岳集团(189.HK)

过去4年左右,氟化合物供应链产品处在较低水平。但我们注意到,从今年年初以来,国内提升环保标准和经济活动转趋活跃推动行业整合,我们看到含氟化学品价格自2017年初以来出现回升,而氟化工的主要产品为制冷剂。

氟的原材料是氟石,更通俗的名字是萤石矿。虽然比起传统大宗商品——有色金属冷门一些,但作为不可再生的矿物商品,它被欧盟列为14种关键原料之一,具有与全球稀土元素相似的战略重要性。根据现有资料,截至2008年,中国的氟石储量约1.10亿吨,占全球储量的24%。中国是氟石的最大生产国,2008年产量占全球产量的50%以上。

目前,制冷剂有四代产品:a)基于R11和R12的第一代制冷剂,已不再被使用;b)基于R22的第二代;c)基于R134和R410a的第三代制冷剂,是最常用的类型;d)仍处于商业化初期的第四代制冷剂,生产量最少。基于各种应用,第二代制冷剂通常用于制造定速空调;第三代制冷剂用于生产变速空调,也常用于汽车工业。

东岳目前主要的产品是第二代的R22制冷剂,并且在积极拓展第三代制冷剂业务。从东岳自身出发,制冷剂盈利能力大幅度提升:公司拥有40万吨制冷剂产能,其中R22产能在22万吨,全世界产能第一。在氟化工行业供需改善以及氢氟酸原材料的推动下,今年年初以来不同类型制冷剂产品价格出现了大幅度上涨,R22价格平均分别同比上涨24.7%。其他类型制冷剂涨幅更大,CMS和PTFE的价格平均分别同比上涨25.4%、18.7%。公司上游配套有氢氟酸产能,充分享受产业链一体化优势,制冷剂盈利能力得到大幅度改善,公司制冷剂产品的盈利能力也得到了大幅度改善。

也许您也会质疑:R22不是是第二代制冷剂吗?马上第三代制冷剂都要来了,不会被淘汰了吗?哪里来的机会呢?

其实并不然,配额的限制恰恰是优势!R22国内销售配额是基于2009 - 2010年的平均水平而定。其在2015年1月1日减少了10%,2020年减少35%,2025年减少67.5%;2016年R22制冷剂总配额为2,740万吨。根据计划,2020年的配额将一次性下降7万吨,2025年一次性减少10万吨,因此其实在未来的5年左右,R22的供应量将会变得越来越紧张。因此,价格下跌空间不大,上涨可期。在氟化工下游需求稳定的情况下,R22 制冷剂的需求来自下游新空调需求量、空调维修量和直接出口(R22产品主要受到出口刺激影响)。

从长期考虑,考量到经济活动复苏、同行并没有增大产能的大前提之下,氟化工产品价格有望保持强劲。短期来看,上游萤石价格上涨,无水氢氟酸价格下调,三氯甲烷价格上涨,对制冷剂R22市场形成一定利好,并且公司截至 2017年5 月31日止五个月的纯利与2016年同期相比录得约 130%的增幅。根据市场公开报价,东岳集团重点产品的平均售价在2017年6月和7月份保持强劲。公司分红方面也维持很好的记录,公司分红要求是派发净利润的 30%以上,但公司历史均保持了 35%以上的派息率。 在 2015 年公司亏损的情况下依然完成了分红的派发,预计公司将继续保持稳定的分红政策。

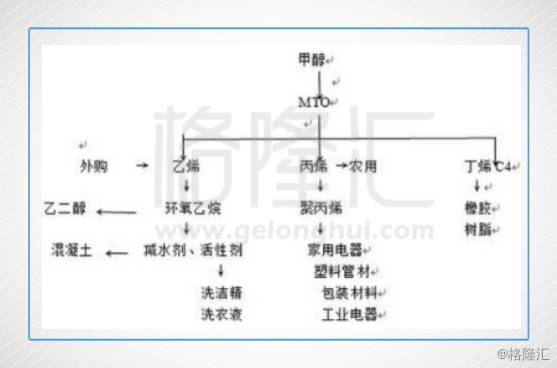

(2)环氧乙烷龙头——三江化工(2198.HK)

环氧乙烷一般用作混凝土减水剂,以及洗洁精,洗衣液的活性剂,是消费品。环氧乙烷的价格走势具备周期性,每年用量变化大的是洗衣液的活性剂。夏天衣服少,用量少,冬天的衣服用量大,洗衣液用的多。这个对环氧乙烷价格影响比较大。所以通常来说,夏天过后,环氧乙烷大概率涨价,就是下游用量增加。而环氧乙烷的存储不能超过三天,否则会失去活性。也不能长途运输,长时间运输不安全。这导致环氧乙烷的价格呈现出夏天开始走高,而春节以后走低的周期性影响。

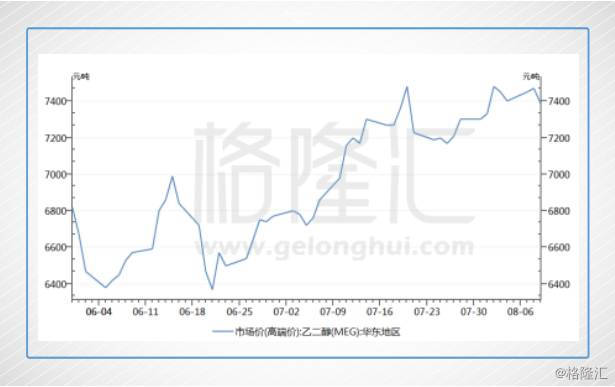

公司另外一项主要产品乙二醇,作为我国对外依存度最高的大宗化工产品之一,乙二醇目前国内每年缺口800万吨左右。随着乙二醇传统旺季9月和10月临近,加之占成本七成左右的煤炭价格的上涨,乙二醇下半年涨价可能性很大,预计将从目前的每吨7400元涨到8000元至8500元。

目前市场上三江化工的竞争对手很少像三江一样使用MTO制环氧乙烷,MTO路径的意思就是通过购入甲醇作为原材料,反应生成烯烃类化合物(乙烯为主)。而竞争对手更多是外购乙烯,而乙烯的上游是石油,所以乙烯价格受石油价格影响波动较大。但有时候呈现出与石油价格不相关的独立行情,比如前年石油价格暴跌,而乙烯跌势很慢。

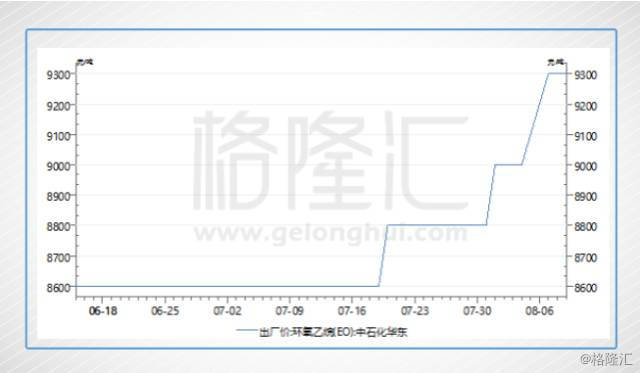

7月31日因市场持续供应不足 , 使得国内环氧乙烷再次上涨 , 上调价格200元/吨。本月为止环氧乙烷已经提了三次价了。至于乙二醇价格更是从6月之后一条线直线头也不回地上扬。

(环氧乙烷报价)

(乙二醇报价)

笔者与对三江化工非常有研究的投资人徐达先生讨论,经他同意,在这里引用他对三江目前盈利的估计方法。

环氧乙烷项目:

毛利空间为9300-1020x6.7x1.17x0.8-1000=1903元。

MTO项目:

乙烯1020x6.7x1.17-2517x2.6-1200=251元/吨,30万吨产能。

聚丙烯:8000-(2517x2.6+1200)x1.005-450=-232元/吨,亏损。39万吨产能。

按目前价格年化MTO项目,30x251-39x232=-1518万元。

环氧乙烷产能按36万吨计算,36x1903=68508万元。

说明MTO项目目前开还是在亏损,好处是竞争对手亏损,压力会变得很大。

假设乙烯不生产环氧乙烷,改为生产乙二醇;

7400-1020x6.7x1.17x0.5-800=2602元/吨;

每吨乙烯生产2吨乙二醇,利润5204元/吨。

按目前价格,三江化工年化可以最少-1518+68508=66990万,即6.7亿人民币利润。

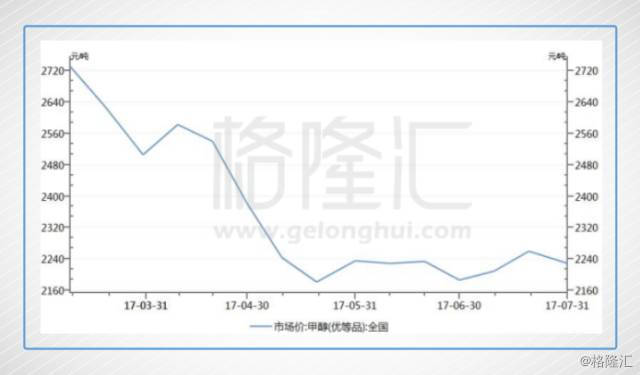

(甲醇报价)

甲醇价格(全国优等品)价格从3月份2720元一路下跌到目前2200元每吨,我们认为由于供应稳定,库存水平较高,短期内甲醇价格上涨潜力有限。原材料价格下跌,但是产品价格走势可期,三江盈利能力有望进一步提升。

三、总结

虽然投资者不能打“地图炮”,但今天笔者推荐的东岳就是山海关以外的股票(俗话说炒股不过山海关)。不过这个当然是玩笑话了,但是东岳的黑历史在港股估计是人尽皆知了。 2016 年 2 月公司发布公告披露前中国区财务总监涉嫌挪用公司公款案件,公司前中国财务总监擅自调用或挪用上述约15亿相关资金。有这个黑历史在,可能短时间内的估值不会给得太高。但是港股也是一个业绩为王的市场,待到时业绩放出,东岳很有可能迎来估值和业绩的戴维斯双击。

除了上述两个股票以外,港股化工漂亮的标的不少,但是从上游延续到中游是需要时间和耐心的。尽管中游产品的涨幅在上半年,相比于上游商品还是相对比较内敛的,所以总体而言中报的业绩应该是稳中向好。比如说做氰化物的天德化工(609.HK),主要产品市场覆盖率占全球45%-50%,加上全产业链拓展,议价能力强。

(天德化工股价走势)

另外做染料的彩客化学(1986.HK)也很不错,染料现在处于供给侧改革风口,A股中的标的闰土股份(SZ002440)、浙江龙盛(SH600352)在过去的几个月都走出非常漂亮的行情。彩客的业务非常不错,主营业务是染料中间体,而且在环保方面也是尽心尽责,并且也在拓展锂电池产业链,但最近收购上游企业失败可能会带给市场一定的不确定性。

(浙江龙盛股价走势)

(闰土股份股价走势)

笔者在这篇文章与大家分享了几个不错的港股标的。基于我们的理解,市场对此类股份没有很高的预期,因为它们并不是现时的市场焦点,而且被下调估值已一段时间。在碧水蓝天的民心向往中,行情从上游开始,必然会蔓延至中游,届时各个化工股将会芝麻开花节节高。这也是社会历史发展的必然。中游行情蓄势待发,将来化工中游行情起,大家心中也有杆明秤,知道正确的入口在哪。