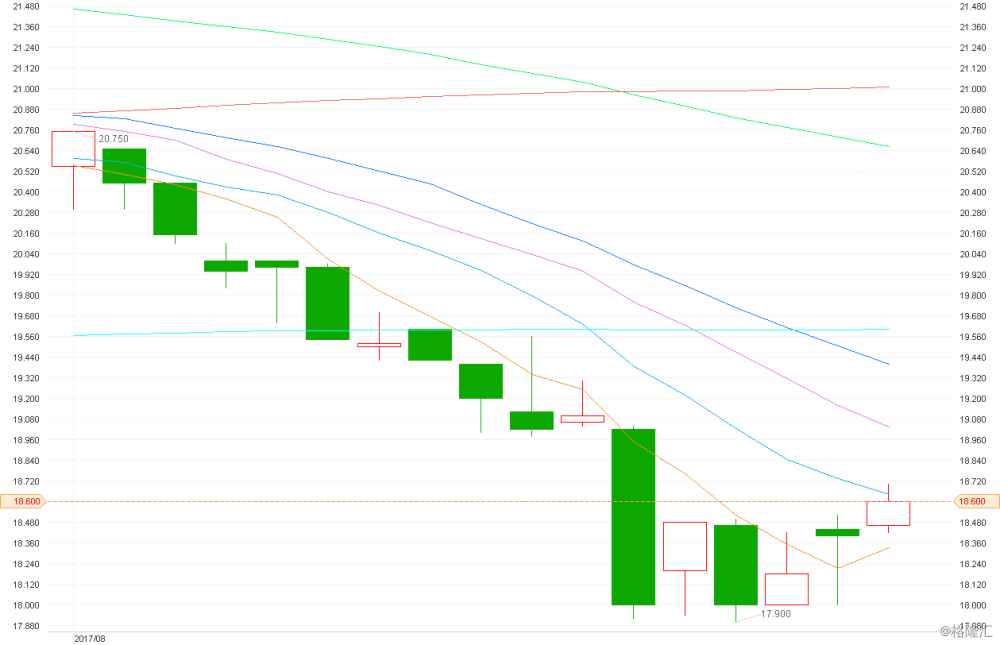

联想控股在周一发布了2017年中期业绩,而在中期业绩之前,市场用脚投出了坚定的一票,走势见下图:

其实看到这种走势,投资者应该是开心的,说明市场预期足够低,只要公司未来发展有前景,比预期好,加上整体港股氛围都不错,或许是很好的投资机会。

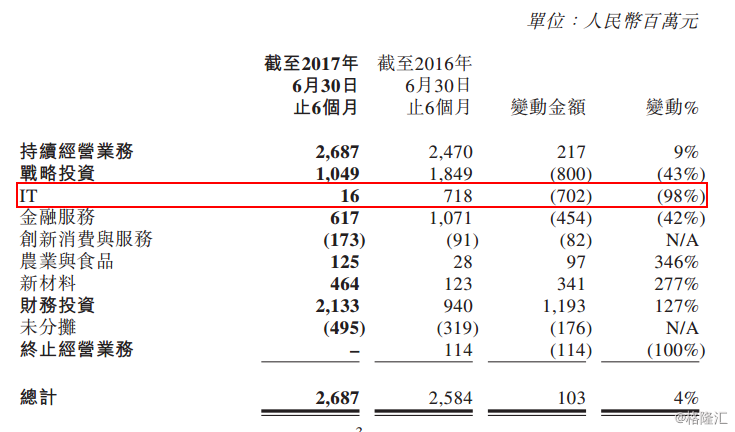

联想控股前几日发布的中期业绩,2017上半年,收入同比上升6%至1,424.82亿人民币,其中持续经营业务同比上升9%。公司权益持有人应占净利润为人民币26.87亿人民币,同比上升4%,持续经营业务公司权益持有人应占净利润同比上升9%。

这份业绩,其实对于联想控股,还是不错的,之前的走势,主要原因或许是因为港股另一个上市公司Lenovo的业绩比较差的缘故。

但是对于联想控股,在IT板块利润下滑这么多的情况下,整体的利润还能同比上升4%,说明了其他板块的业务,正在迅速补位IT业务的下滑。收入占比从去年的56%下降到53%,虽然收入下降看起来不多,但是利润占比,去年同期可还有27%,今年就只有0.6%不到。所以对于联想控股来说,IT业务的影响已经越来越弱了。

如果IT业务可以忽略不计,且对未来业务没有继续负面作用,同时其他业务迅速上升,那么联想控股是不是可以摆脱Lenovo的束缚,走出独立行情呢?

就像查理芒格说的,永远都要反过来看。现在市场对这样的IT业务不看好,股价也已经充分体现了。但是我们看到IT板块的收入是增长比较大的,同比增长8%,业绩下滑无非就是成本项大幅上升。但是从市场份额去分析,Lenovo的市场份额并没有下滑,然后去看财务,收入是利润之母,在收入增长的前提下,市场份额没有丢失,那么未来大幅亏损的概率就不高了,这样的行业,只要有稍微好转的迹象,无论是新业务拓展,或者是放弃拓展降低成本继续维持老业务,利润都能迅速提升,这样对集团,反而在未来能形成利好。

无论如何,1600万的净利润在26.87亿的总利润下已经不值得一提,我们反而应该更关注除IT板块之外那些高增长的业务。

联想控股本质上是个控股型公司,旗下除了已经非常成熟的Lenovo电脑业务,其他的很多投资,都处在高速发展的阶段。这些公司,收入增速很高,但是利润没有增长,甚至出现亏损。但随着时间的推移,公司资本开支的下降,利润会慢慢显现出来。

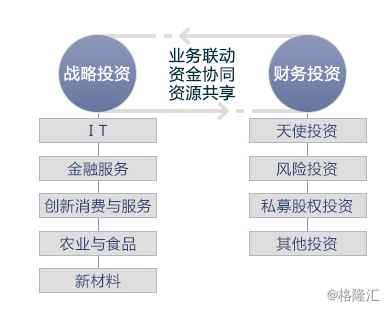

联想控股现在是双轮驱动,一边是战略投资,主要分为IT板块,金融服务,创新消费与服务,农业与食品,还有新材料。另一边是财务投资,主要针对企业不同的时期分为天使投资,风险投资,私募股权投资等。拆开来看,联想控股这次业绩中有亮眼之处不少,比如稳健的财务投资,也比如农业与食品还有新材料板块的业务发展和资本运作。

一,

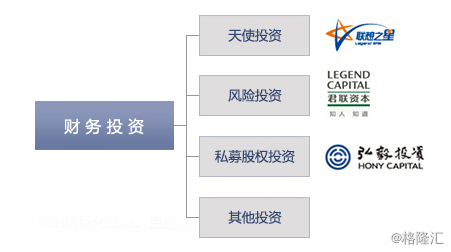

1、财务投资

财务投资这只轮子可以用非常稳健来形容。

上半年财务投资板块贡献了21.33亿净利润,同比增长达到127%,是联想控股最重要的利润来源。这部分财务投资主要可以分为天使投资,风险投资,和私募股权投资。

天使投资,联想之星,创立于2008年,主要专注于TMT,医疗健康和智慧技术三大方向。目前联想之星共管理4支基金,管理资金规模约为人民币15亿元,累计投资项目超过190个。今年上半年,在管项目29个实现了下一轮融资,一家公司实现了新三板挂牌,三个项目实现了退出。

风险投资,君联资本,创立于2001年。上半年累计完成25项新项目投资,涵盖TMT及创新消费、现代服务 和智能制造、健康医疗、文化体育等行业内的创新及成长期企业。 全部或部份退出项目10个,为联想控股贡献资金回款人民币 3.1个亿。在管企业内有3家在国内及海外资本市场完成IPO,分别为富瀚微、碳元科技和药明生物。截至2017年6月30日, 君联资本已经有42家投资企业成功上市,13家企业在新三板挂牌,退出项目的内部平均收益率介乎于35%至40%之间。这一平均回报水平可以说是很不错了。

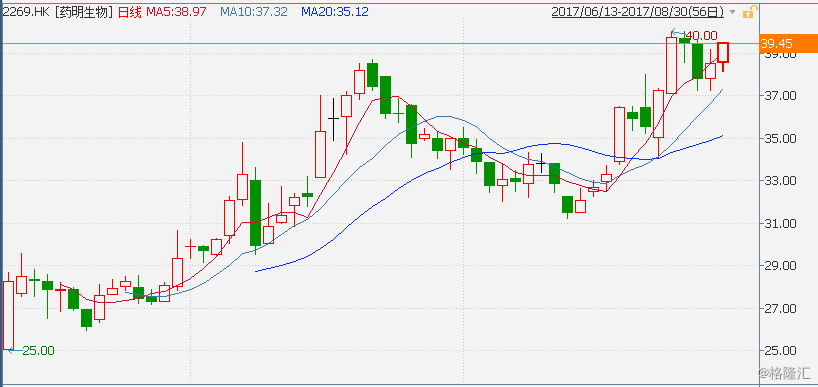

其中最为突出的就是今年在港股IPO的药明生物(2269.HK),其为国内CRO巨头药明康德旗下生物药CDMO板块上市公司,在全球生物制剂研发服务市场拥有全面终端到终端能力的领先生物制剂服务供货商之一,拥有服务全球客户的顶级技术实力及能力。上市之后的股价走势是这样的,从二级市场的欢迎程度,也能从侧面说明了君联资本的投资水平。

私募股权投资,弘毅投资,成立于2003年,今年上半年,在管企业有1家企业在香港资本市场上市(弘和仁爱)。报告期给控股贡献了超过8.6个亿的现金回流。截至2017年6月30日,弘毅投资已经有40家被投企业成功在境内外上市及3家在新三板挂牌。

整体来说,财务投资板块表现很不错。不过财务投资板块也有一个问题就是看不清楚里面的组合和价值,虽然受到保密限制,这些基金公司确实不能披露他们具体投了哪些项目,但如果以后联想控股能够适当的把一些明星项目向市场介绍,相信能够更有助于市场对于这块业务的价值认可。

2、战略投资

战略投资里首先吸引眼球的就是上半年业绩增长最高的农业与食品板块,利润同比增长346%。

农业板块下面主要是联想控股持股100%的佳沃集团,目前已经在水果、动物蛋白、饮品和品牌包装食品等领域建立了产业平台。

在这个板块中,联想控股未来希望重点打造水果和海产品两大生鲜供应链。在水果供应链方面,鑫荣懋已经是国内最大的全产业链水果公司,上半年又开始了对海外上游品类和下游渠道的并购扩张。海产品供应链方面,联想控股拥有澳洲前二的海产品供应链企业KB Food以及A股上市的佳沃股份。

在消费升级的大背景下,人们对优质农产品的需求一直在增加,未来可以预见到的是联想控股通过产业链的不断加深整合,加上把海外优质农产品引入国内巨大的消费市场,这个板块还是非常有前景的。

举个例子,比如主营海鲜产品的KB Food,今年5月份,KB Food通过收购两家澳洲公司,拥有了两艘大型的围网捕捞船,主要捕捞明虾,虎虾和扇贝等。未来联想控股将以此为平台,在澳洲做更多的上游资源整合并购,提升对产业链的更多覆盖。反过来说,如果未来联想控股能向国内消费者提供物美价廉的澳洲海鲜产品,对国内消费者也是一大幸事。

对联想控股来说,现在在A股已经有了佳沃股份这样一个上市平台,并且可以看到已经在推进产业链的资本运作,未来联想控股农业板块境内外资源的嫁接和产业链的整合可能还有很大想象空间。

除了农业与食品板块,新材料板块的资本运作也有很多亮点

新材料业务板块收入25.88亿人民币,同比增长1%,净利润4.92亿,同比增长281%。利润的增长主要来自向第三方转让了星恒电源全部的33.21%股权,获得税后处置收益3.86亿人民币。出售的主要原因是主动的战略调整,主动优化投资组合。作为非战略重点的业务板块,选择用更加短平快的方式来让价值落袋为安,这种做法更聪明。

在新材料板块下,联想控股主要通过附属公司联泓从事精细化学品和化工新材料业务,专注于我国化工产业转型过程中最具增长潜力的创新产品。今年上半年,联泓集团下属的联泓新材料引入了中科院下投资公司国科控股的8.5亿的战略投资,说明公司的实力水平相当可以。

二,

联想控股的金融板块虽然业绩有所下滑,但是还有很大潜力可挖。

金融服务板块,收入同比增204%,利润同比下滑38%,但是利润的下滑主要是受去年同期有一次性的公允价值调整影响。如果我们还是看他旗下公司的业务发展,都有着非常巨大的爆发潜力。

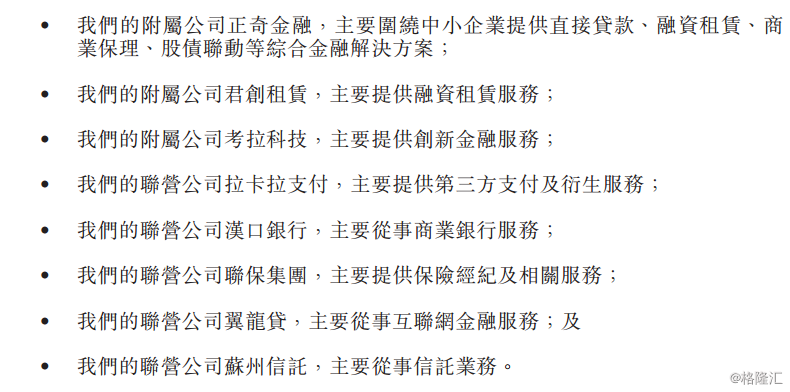

联想控股的金融服务布局非常广泛,也已经取得了很多金融牌照和许可,未来可以提供金融全方位的支持,联想控股也可以通过整个集团公司旗下的各个公司推进金融的协同发展,比很多金融服务公司单打独斗战斗力强多了。

在今年上半年,联想控股持股31.38%的拉卡拉支付已经在3月向证监会提交了IPO申请,目前拉卡拉支付的盈利能力持续增长,业务布局全国330多个城市,覆盖超过450万商户和超过千万个个人,交易金额超过8,000亿。

从拉卡拉分拆出来的考拉科技也获得了不错的发展,背靠支付业务积累的大数据,是国内首批将大数据与征信模型相结合并融入到产品服务的金融平台,涵盖信贷、理财、保理、融资租赁和社区金融等业务领域。 现在考拉的贷款余额已经接近70亿人民币,上半年的净利润达到了1.42亿。发展态势迅猛。

金融服务板块还有一个潜在价值爆发点,就是管理层曾经强调过的打造支柱型业务,虽然现在还没有看到具体的成果出来,但是如果联想控股真的能够成功并购或者自建出一块具有体量的资产,从资产负债表和利润贡献上去平衡Lenovo的影响,那么公司整体价值的基础和利润的稳定性将比现在显著提升。实际上我觉得这是最值得投资者去关注的业务进展。

三,

创新消费与服务反倒是现在不太看得清楚的板块,最大的问题是现在的业务重点还不突出。

在创新消费与服务上,虽然营业收入同比增长了30%,利润却下降更多。利润的下降,主要原因是神州租车业绩的下滑,比去年同期利润减少了差不多7亿。

除此之外,其他的一些布局和尝试看上去都值得关注。

比如提供口腔医疗服务的拜博口腔,拜博通过自建和收购,不断扩大在全国范围内的布局,在很多区域也形成了强大的品牌认知度。拜博目前门店数为207家,比去年同期增长了27家,覆盖了25个直辖市和省份。拜博目前地域布局接近尾声,利润会慢慢释放出来。

联想控股上半年还在物流行业进行了布局,以10.25亿人民币认购了东航物流25%的股份。东航物流是航空领域国企改革的标杆案例,公司拥有9架全货机及东航系近600架客机的腹舱经营权,占国内航空货运市场超过20%份额;公司同时经营上海浦东机场(全球第三大货运空港)及虹桥机场的货站业务。这些都是独占性的业务。

整体来看,创新消费与服务这个板块虽然已经在出行、供应链、医疗服务和教育等领域进行了投资,但整体还是比较零散。未来还是要关注如何把这些资源串起来,或者是不是有一些资本运作的计划来实现价值。

结语:

我又回头看了一下年初年报时的管理层材料,当时提到了公司的几个战略重点,比如板块聚焦与优化、提升被投企业基本面、强调资本运作等。现在对照来看,联想控股确实也是沿着这个路线去实施,做到了对市场的承诺。

随着组合结构的优化调整,Lenovo对公司的影响自然而然会减弱,特别是利润贡献被其他的业务板块摊薄,公司整体价值和双轮驱动的结构会更加平衡。另外随着旗下公司更多的资本运作,价值的透明度也会逐步提高。

不过还有个关键是联想控股到底能否找到另外一个足够有分量的价值支撑点,是值得市场关注和期待的。