作者:格隆汇· 大隐于市

几个月前我写了一篇关于苹果(NYSE:AAPL)的文章《苹果市值逼近8000亿美金,离1万亿还会远吗?》,文章里主要是从财务的角度分析了苹果的竞争力以及当时极其便宜的估值。

之后就有一些朋友让我再多写一些关于财务上的知识,这篇文章主要是从财务的角度来看看亚马逊这家公司,以及为什么有些人觉得这个公司极度高估,而又有一些人觉得亚马逊是个估值还算合理的成长股。

我个人的观点是:亚马逊的估值其实并没有太贵(当然也绝对不便宜)。

另外,对亚马逊这个公司而言,单纯财报只是窥察这个公司的窗口之一,而研究这个公司必不可少的要去观察他的CEO—杰夫贝索斯。

实际上,杰夫贝索斯就是亚马逊的最大竞争优势之一。

在我个人眼里,杰夫贝索斯(Jeff Bezos)、扎克伯格(Zuckerberg)、伊隆马斯克(Elon Musk)应该是美国当代最优秀的三位企业家了。

一、关于亚马逊的那些误解

关于亚马逊的最大误解就是:亚马逊不赚钱。

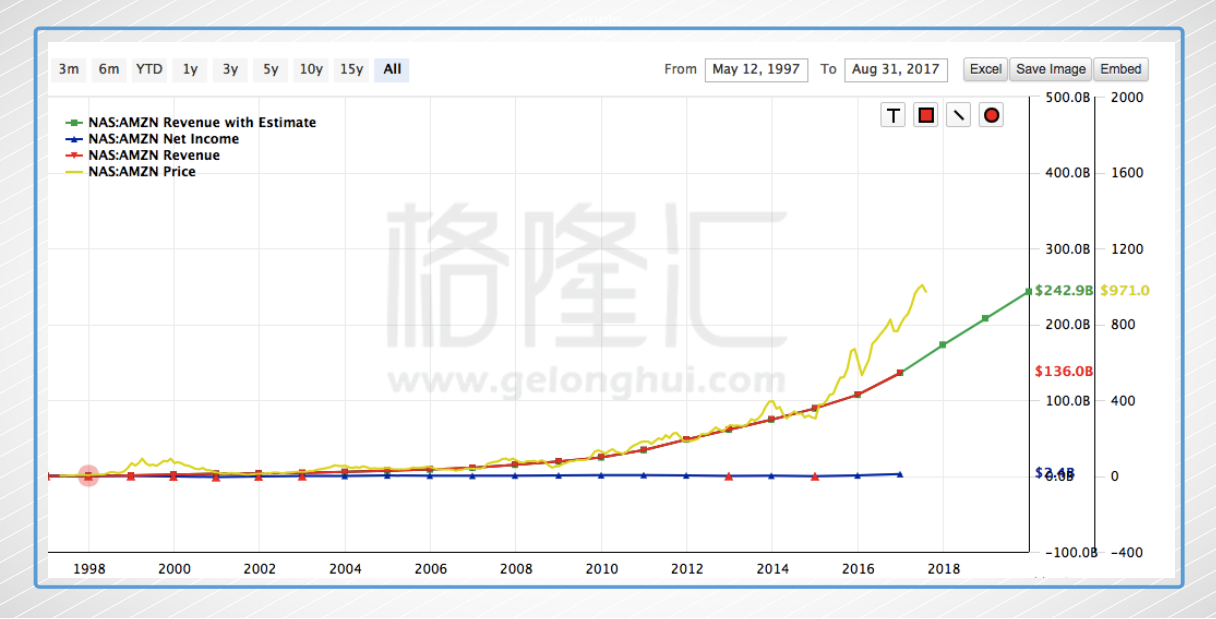

上图是从1997年至今,亚马逊股价、销售额以及净利润的走势图。其中黄色的是股价走势,红色的是销售额走势(绿色的是销售额未来两年的预计走势),蓝色的净利润走势。

从上图来看,你会发现,亚马逊过去20年,净利润几乎都是保持在0左右,只有在2015年之后,因为云计算的快速发展,让亚马逊的财报上第一次出现了所谓的正的净利润。

2016年,亚马逊的净利润是区区24亿美金。

但是与此同时,亚马逊的市值达到了4700亿美金左右,因此对应的PE也就是200倍。

看到200倍的PE以及上面连续20年没有净利润之后,很多投资形成了一个错误的偏见:亚马逊这个公司不赚钱,PE长年累月都是几百倍,这个公司靠讲故事把估值“吹”到了4700亿美金。

这种理解是非常肤浅的,下面我们来仔细看看,亚马逊这个公司,到底赚不赚钱,它的财报到底应该怎么解读?

二、利润到底是什么?

首先,很少有人思考过一个很有意思的问题:利润到底是什么?

利润本质上是一个会计周期内的盈余。

什么是盈余呢?

就是在这一段时间内,企业的收入减去企业所有的开支,所剩余的东西。

那么问题来了。如果企业的开支很大,导致企业的盈余是0,但是开支主要是为了高速增长,那么这个企业到底赚没赚到“钱”呢?

这里给大家举一个例子。

假设有一个超市,平常每年收入1000万人民币,开支是700万人民币,一年下来最后的净利润是300万人民币。

但是在2016年时,这个超市发现自己可以快速扩张,所以在原本700万的开支上,再加上500万的投资用于开店。

因此,2016年的总开支就变成了1200万,当年的利润变成了-200万。

这家企业2016年到底赚到钱了吗?

从经济学的角度来讲,它还是赚了300万,但是从会计做账的角度,它的利润是-200万。

把上面的超市换成亚马逊,开新店换成研发费用,这就是亚马逊的情况。

因此,要看一个公司一个会计周期内,到底赚没赚到钱,净利润不重要,重要的是杰夫贝索斯反复强调20年的—自由现金流。

在杰夫贝索斯眼里,与保留盈余,讨好华尔街相比,他更看重研发投入。

也就是说,杰夫贝索斯认为的让那些原本应该出现在利润表里的盈余(也就是利润),变成了亚马逊的研发投入(也就是R&D费用),从而在利润表里看不到任何利润。

那么自由现金流到底是什么?

简而言之,就是一个企业在满足了短期生存压力和长期生存压力之后,企业可以自由分配的钱。

所谓的短期生存压力其实就是运营资本的建立,长期生存压力主要指的是保持企业竞争力的维护性资本开支(Maintenance Capital Expense)。另外本文提到的现金流本质上都是无杠杆下的自由现金流,Unlevered Free Cash Flow。

以一家KTV为例,所谓的运营资本指的就是在日常运营过程中,这家KTV所必须需要的资本,主要包括存货、营收账款、应付账款、必要的现金等等。

对这家KTV而言,维护性资本就是每隔2年要对店铺内的设备进行更新,包括点歌机、麦克风、沙发等等。除此之外,维护性资本开支还包括了必要的门面维护、以及必须要的重新装修等等。

上述的这种设备更新、店面再装修等等,是维持一家KTV长期竞争优势所必须进行的投资,也称之为维护性资本开支。

利润实际上跟企业的价值没有多少关系。一家利润年年在增长的企业,也可能出现一文不值的现象。

除此之外,自由现金流之所以重要是因为它才是决定企业价值的根基。

这是因为企业的价值,就等于企业在生命周期内可以创造的自由现金流的折现值总和。

关于利润和自由现金流之间的关系,杰夫贝索斯曾经举过一个例子来说明这个问题。

假设今天你发明了一个交通工具,可以快速的运送乘客。这个交通工具很昂贵,其制造成本是1.6亿。我们假设这个交通工具可以使用4年,每年最多运输乘客10万人次。每一次乘坐票价1000元,同时需要450元的能源成本,和50元的人工和其他成本。

我们设想这个生意是快速成长的,在第一年就能达到10万人次乘坐,完全使用了所有运输能力。所以在扣掉所有成本和折旧后,这项业务的净利润是1000万,10%的净利率。

这个公司的首要目标是净利润,所以基于上面的数据,创始人决定投入更多的资金来达到销售额和净利率的翻倍增长,所以在接下来的第2年到第4年分别增加了1个,2个和4个这样的交通工具。

下面是在开始的4年里,利润表摘要(K RMB):

让人欣喜的结果:净利润年复合增长率100%,4年累计净利率达到1.5亿。如果只考虑上述的利润表,投资者一定非常开心。

然而,当我们看一下现金流量表的话,就会发现其中的问题。在未来的4年里,这项业务产生的累计自由现金流是-5.3亿。如下表所示。

这个例子告诉我们,如果只关注营利情况,没有办法判断一家公司是否在为股东创造价值。

而从现金流的角度,你很容易就会发现,在上面的例子里,越是减少新交通工具的投入,现金流状况就越好。但是即便我们只投资了第1年一个交通工具,累计现金流量也是直到第4年才超过原始的交通工具投入1.6亿。当我们把这4年的现金流贴现(假设12%的贴现率),这些现金流的现值依然小于原始投入1.6亿。

很明显,不管增长率是多少,我们都不应该做这项业务,因为这项业务根本上就是有问题的。

同时,在这个例子里我们能清楚的看到营利和自由现金流的对立,这在实际商业环境中其实时常发生。

亚马逊就是一个典型的利润和自由现金流完全相悖的公司。

三、一个企业要如何增加自己的自由现金流?

既然一个企业的价值全完是由它能产生的自由现金流和折现率决定,那么企业应该怎么样增加自己的自由现金流呢?

让我们先来看看自由现金流到底是怎么算的。

自由现金流的公式实际上就是:

FCF=CFO-Maintenance Capital Expense

自由现金流=经营性现金流净额-维护性资本开支

所谓的经营性现金流净额,本质上就是满足短期经营压力(运营资本的投入)之后,企业还剩余的现金。

而经营性现金流净额=净利润+非现金支出+非经营性活动带来的损失-非经营性活动带来的利润-运营资本的投入。

上面解释了半天,其实就是为了给大家说明一个逻辑:

在不改变维护性资本开支的前提下,一个企业要想提高自由现金流只有两个途径:

1、提高净利润

2、降低对运营资本的投入

亚马逊过去20年的策略其实就是:保持利润接近于0的情况下,通过降低运营资本的投入来提高企业的自由现金流。亚马逊利润是0,不是因为它赚不到钱,而是因为它赚的钱,当年全部投出去了。之所以实行这个策略,主要为了彻底甩开行业第二名,从而形成长期的垄断。

上图是过去3年,亚马逊的经营性现金流净额和自由现金流。

2014年亚马逊财报里给出来的自由现金流大致是20亿美金,2015年是73亿美金,2016年97亿美金。

目前亚马逊的市值是4740亿美金,如果你用官方给的97亿美金自由现金流来计算,实际上股价/每股自由现金流大概是48倍。

而实际上,这个数字我认为是远低于48倍的。

四、亚马逊到底是如何降低运营资本开支的?

在解释为什么亚马逊的实际P/FCF小于48倍之前,先来解释一下亚马逊到底是怎么样降低运营资本开支的,来提高现金流的。

上图是亚马逊在使用间接法(indirect Method)下是如何把净利润调整到经营性现金流。

在亚马逊的财报里,2016年净利润是23.71亿美金,但是2016年产生的经营性现金流却达到了160亿美金,导致公司现金流远远大于净利润的因素有三个:

1、非现金支出(折旧、摊销以及内容成本)81.16亿美金

2、应付账款(Account Payable)增加了50.3亿美金

3、预收款项(Unearned Revenue)整体增加了20亿美金

这里我要重点解释一下折旧和摊销。

2016年,亚马逊的折旧和摊销总金额是63.62亿美金,这64亿美金中有将近一半约35亿美金来自于云计算AWS。

亚马逊产生折旧和摊销的主要资产是建筑、仓库物流中心、云计算所需要的服务器、内部使用的资本化的软件以及一些重设备等。

在亚马逊的财报里,服务器的折旧年限大概就是3年,内部软件是2年,仓库物流中心是10年,建筑是40年。

亚马逊AWS 35亿美金的折旧,主要就是因为服务器年限只有3年而导致的。但是因为折旧和摊销都是亚马逊之前进行资本投资者时所消耗掉的现金,同时在当年支出这些现金时在自由现金流中已经全部减掉过一次了,同时它也是非现金支出项(折旧和摊销并没有造成2016年现金的流出)。

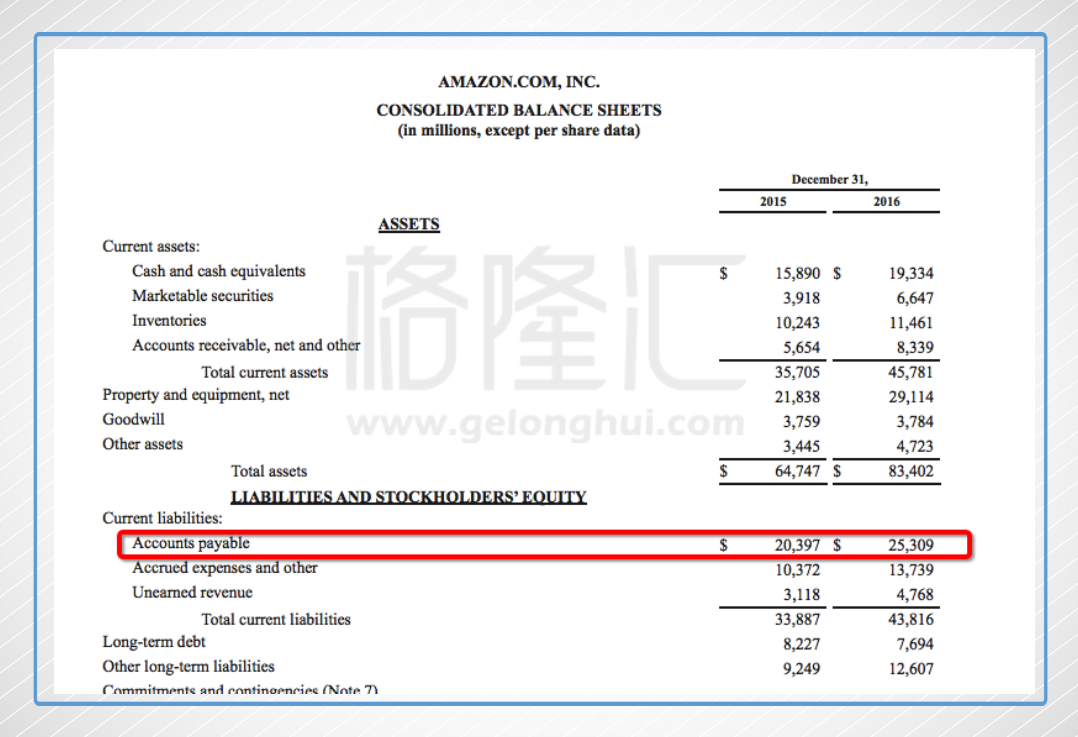

在亚马逊的财报上,更精彩其实是应付账款的增加。

在2016年,亚马逊应付账款增加了50.3亿美金,2015年增加了42.94亿美金,2014年增加了17.59亿美金。

应付账款的增加意味着在过去1年,亚马逊欠供应商更多的钱了。

比如说,在2016年年初时,亚马逊的应付账款是204亿美金,2016年年底这个数字变成了253.09亿美金,也就意味着应付账款增加了50.3亿美金。

如果是在大学,老师一定会告诉学生,这代表企业还不上钱了,企业短期偿债能力可能有问题。

上述的逻辑,完全是错误的。这种应付账款的增加,其实代表了和供应商谈判能力的提高,压榨供应商能力的提高。

好企业都有一个特征,极其压榨它的供应商,苹果如此,沃尔玛如此,亚马逊更是如此。

你迟迟不还钱,就意味着钱在你手里,钱在你手里,你就可以拿供应商的钱去做运营,去支付工资,去交水电费。

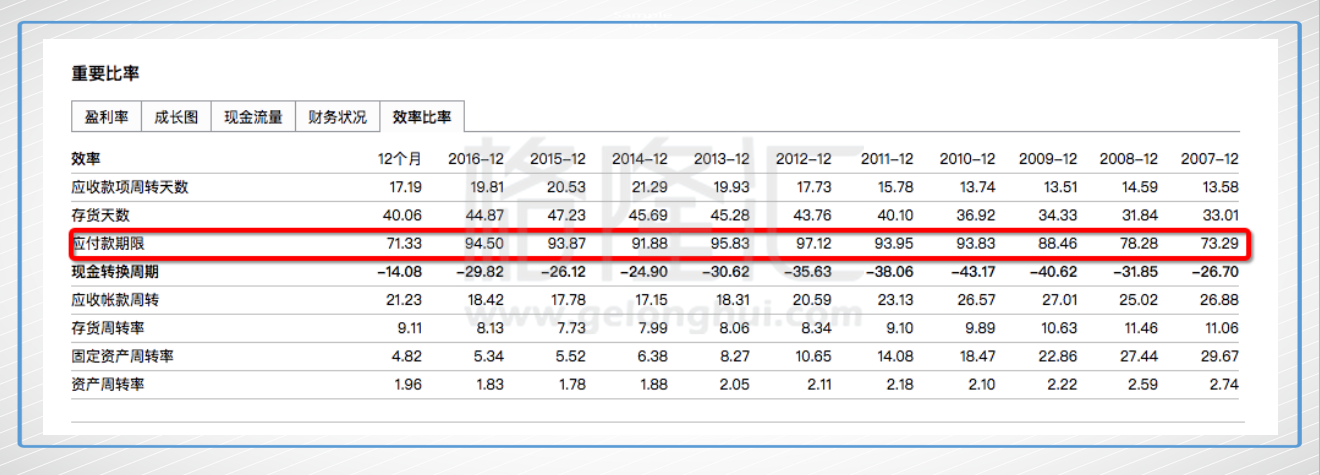

亚马逊的应付账款周转天数在过去10年里,平均是95天左右,也就是说亚马逊平均每隔95天给他的供应商结算一次钱。

但是亚马逊过去10年里存货周转天数是40天左右,应收账款的周转天数是17天左右。也就是说,平均来看,亚马逊的仓库40天清空一次货物,17天把顾客欠款收回来。

一个完整的现金转换周期实际上就是先把货清完,再把欠款从顾客手里要回,再还给供应商。

对亚马逊而言,它的现金转换周期大概就是40天+17天-95天=-38天。

这意味着,亚马逊早早的就把货卖完,钱收到,但是就给不供应商打款。

对亚马逊而言,这样的好处就是,他可以用供应商的钱来做投资,来运营。

而以全年来看,它欠供应商越多钱,它手里的经营性现金流越多。

亚马逊之所以能欠更多钱,主要是因为越来越多顾客在上面买越来越多的东西,从而导致它的供应商越来越多,同时亚马逊的谈判力越来越高。

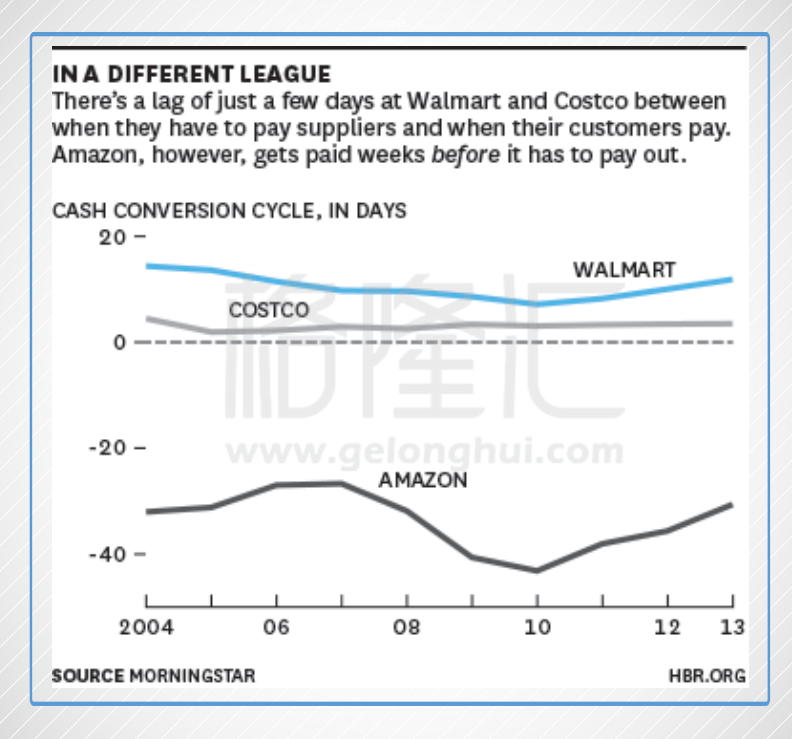

(亚马逊、好事多以及沃尔玛的现金周转周期)

五、亚马逊的自由现金流到底有多少?

前面提到了,亚马逊的财报上显示其2016年总共产生大约97亿美金的自由现金流。

对亚马逊而言,这个97亿美金,我个人觉得是不太准确的,这只是企业给投资者一个粗略的数字。

导致这个数字不准确的原因有两个:

1、亚马逊有大量的融资性租赁支出

2、资本支出中存在大比例的增长型资本开支

a.亚马逊有大量的融资性租赁支出

在亚马逊的财报里,你会发现,亚马逊有大量的不动产都是金融租赁,而不是直接购买。

原因是,直接购买会导致扩张速度放慢很多,同时企业的资本开支也会提高很多。截止到2016年,亚马逊的不动产面积是1.79亿平方英尺,其中有1.72亿英尺是租赁获得的,0.07亿英尺是自有的。

这些金融租赁导致的现金流流出,在亚马逊的账面被记在了融资性现金流里。

其中2016年这个金融租赁导致的现金流流出是38.6亿美金。这38.6亿美金全部应该算在经营性现金流里,记做经营性现金流的流出。

所以,这个97亿美金的自由现金流,应该要减去38.6亿的金融租赁开支,从而得到58.4亿美金这个数字。

b.亚马逊的资本支出中存在大比例的增长型资本开支

资本支出总共有两类:增长性资本开支和维护性资本开支。

增长性资本开支指的是为了未来业绩增长而进行的投资。

维护性资本开支指的是仅仅为了维护现有竞争优势而进行的投资。

所谓的自由现金流,实际上是不需要去考虑增长性资本开支的。

原因是这样的:假设一个企业今年赚了100亿美金的自由现金流,然后他愿意拿出30亿来分红,10亿来回购股票,60亿用于投资未来(也就是增长性资本开支)。

所以,增长性资本开支本质上是自由现金流的一个用途而已。

但是在亚马逊的年报里,大量的费用和资本开支都是属于增长性资本开支。

最明显的地方是亚马逊年报上有161亿美金的研发费用和内容的获取成本(Technology and Content)。

彭博给的数据显示,这161亿美金的研发费用和内容获取成本里,有133亿美金都是用来未来增长的资本开支,仅仅只有29亿美金是维护性资本。

很不幸的是,杰夫贝索斯并没有告诉投资者,这161亿的费用里,维护性和增长性的比例是多少。

如果我们假设,这161亿美金的费用里,有50%的是增长性资本开支,那么就意味着亚马逊2016年赚了138.4亿美金的自由现金流(58.4+80),然后拿出来了其中的80亿美金用于增长性的资本开支。

138.4亿美金的自由现金流对应的亚马逊的P/FCF的估值倍数是34倍。

如果使用彭博的数据,那么亚马逊目前股价对应的P/FCF的估值倍数是25倍。

如果你在这里做一个完整的敏感性分析,你会得到亚马逊的股价/自由现金流(P/FCF)的区间是21.4倍—80.5倍。我个人更倾向于这个数字在25-40倍之间,因为亚马逊不可能研发费用100%用于维护,理论上应该很大比例是增长性的。

如果以彭博的数据来看,亚马逊现在的P/FCF是25倍,绝对不便宜,市场依旧是给亚马逊了足够高的增长预期,但是这已经比200倍的PE看起来理性多了。

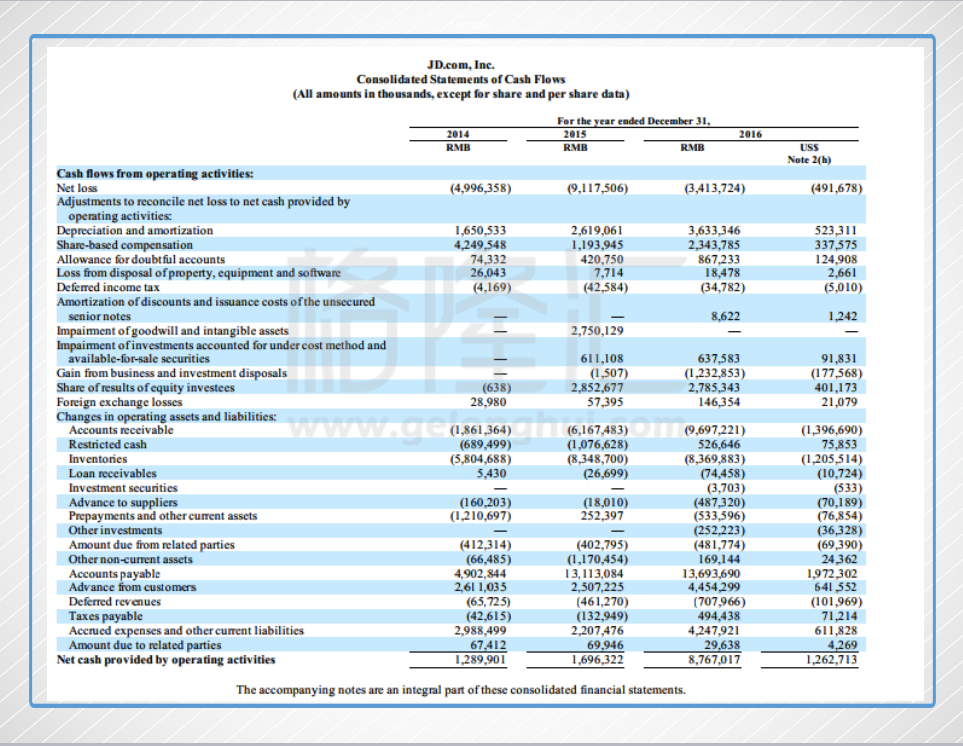

六、京东的估值到底如何?

京东2016年财报里显示,其当年的经营性现金流是87.67亿人民币(12.63亿美金)。当年购买设备土地以及无形资产的开支是44亿人民币,所以按照亚马逊财报里给出来的自由现金流来看,京东2016年的自由现金流是43.67亿人民币,大约是6.29亿美金。

而京东2016年的研发和内容获取费用(Technology and Content)是54亿人民币。

京东依旧没有告诉投资者,这54亿人民币中有多少是维护性的,多少是增长性的。

如果假设50%是增长性的,那么京东去年的自由现金流大约是70.67亿人民币,目前京东市值是4300亿人民币,所以对应的股价/自由现金流倍数是62倍左右。

当然这是假设资本开支里有50%是用于增长的,如果你做一个敏感性分析,大致可以得到京东的股价/自由现金流的估值区间是43倍到98倍。

另外,从历史来看,很难保证京东这些用于增长的研发费用物有所值,原因也很简单,刘强东很厉害,但是终究不是杰夫贝索斯。亚马逊有AWS,有kindle,有人工智能入口Echo,有会员Prime,有无人机,以及各种没公布的黑科技,而京东目前还只有京东金融。

市场给京东比较高的估值,很大程度是看好中国电商,对京东的增速预期比较乐观。

七、结语

利润的本质就是一个会计周期内的盈余。

也就是说,在销售额不变的情况下,企业花的钱越少,利润越多,报表越好看。

但是对亚马逊而言,杰夫贝索斯在这一个会计周期还没结束时,就把赚到的钱大量的投入到研发费用和设备购买中了,这样也就导致它的财报中没有出现大量的盈余。

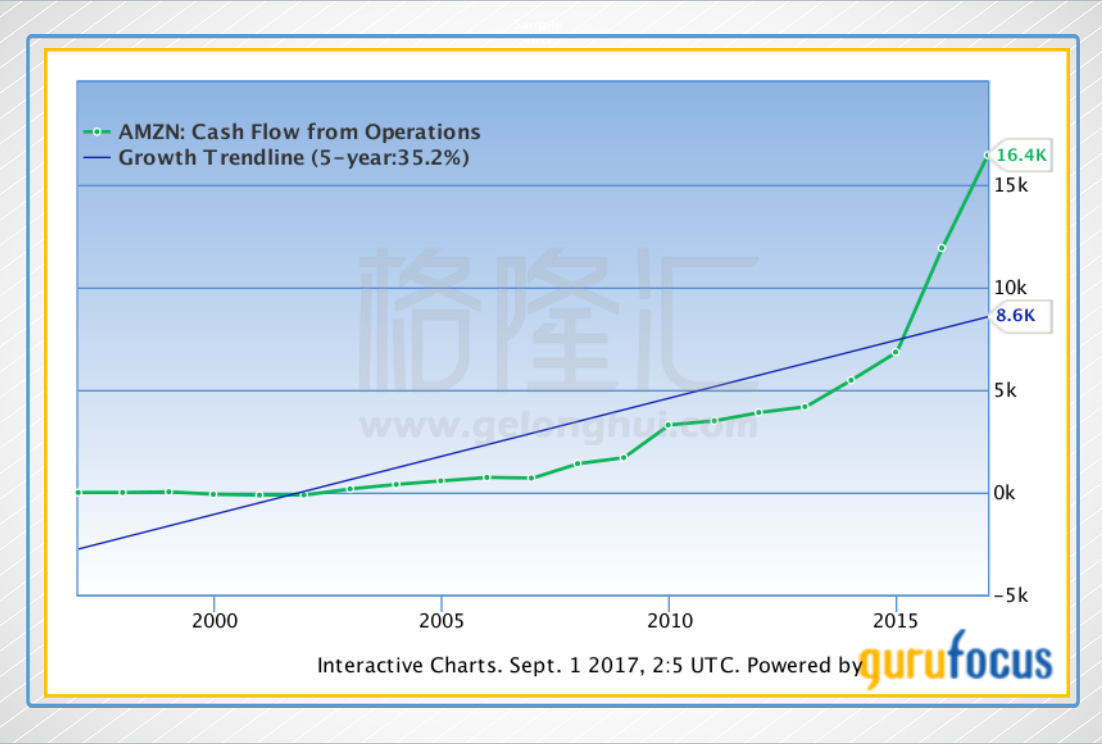

虽然在2014年之前的18年里,亚马逊的净利润一直维持在0左右,但是亚马逊的经营性现金流一直都非常健康。

从2002年开始,亚马逊的经营性现金流就保持35.2%的年化增长率,只有在2008年时出现过1一次下滑。

与此同时,亚马逊用于增长的研发费用并不是白花的。

亚马逊成长至今,已经不仅仅是个电子零售商了。它开放平台,融入到C2C中,再为第三方卖家提供FBA(Fulfillment by Amazon,亚马逊提供的代发货业务)等服务;它还卖平板阅读器Kindle,然后绕过报社直接与作者签约,然后再把作品发布在自己的Kindle上,再卖内容;它还提供AWS(云计算),是全球最大的云计算服务商;它还提供了全球最热卖的智能语音音箱—Echo,目前美国有1100万户美国家庭正在使用。

亚马逊目前不仅仅是美国最大的电商公司,它还是美国最大的云计算公司。今天亚马逊的成绩,很大程度上依赖于杰夫贝索斯过去对研发投入的执着。

从亚马逊的历史来看,这些研发费用并没有白白的浪费掉,而是切实的转换成了企业新的增长点。

在我眼里,杰夫贝索斯就是乔布斯和库克的结合版。乔布斯负责产生创意,设计产品。库克是做供应链出身,所以对供应链的管理能力非常厉害,这也是为什么苹果的存货周转天数可以达到7天。

而杰夫贝索斯就是一个可以同时负责创意、设计产品,又兼顾供应链管理的天才级别企业家。

在整个美国企业史上,第一个宣城自己不关注利润,只关注现金流的是美国电信大亨John Malone,而杰夫贝索斯是第一个把这种策略面用到电商上的企业家。

另外,杰夫贝索斯和伊隆马斯克(特斯拉CEO)有一个共同点:两个人都是“重度阅读症患者”,极其喜欢阅读。

正如查理芒格所言:“他认识的聪明人里,没有一个不大量阅读的。”

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有