作者:格隆汇· 啊咪老师

今年港股的财报季的节奏简直是太神奇了,例如最近的无敌神票:丘钛科技(1478.HK)的节奏就很清奇...

6月22日,丘钛科技发布了盈喜,预计盈利同比增长超过100%,市场反应平淡,第二天收涨4.8%,第三天才收涨8.9%。莫非我们看的不是同一个盘?

6月23日到8月5日,区间扭扭捏捏的累计31.87%的涨幅。

8月6日到8月24日,也不知哪来的力气,股价一口气爬上了10楼,区间涨幅高达113%,敢情这反射弧也太长了。

8月24日半年报发布,业绩好的不像话...营收同比增长108.7%,毛利同比增长169.2%,净利同比增长145%,大幅超预期。

即使这样,发布半年报之后的第二天,一根吊颈线。又隔了一天,药效又发挥了,到第三天盘中最高28%的涨幅。

难道我们看的是不一样的财报?

然而,TMT这种比不过就算了...港股的旅游板块就更搞笑了...

港股旅游板块有两个质地、故事都比较好的公司:

一个是新央企中国神旅(中国旅游集团)旗下的港股上市平台:香港中旅(308.HK);

一个是上海国资委旗下的国内最大酒店集团旗下的上市平台:锦江酒店(2006.HK)。

旅游这种不性感的慢行业天然和大TMT,大内房,大金融没得比,这两个受制于国企体制,不折腾二级市场,估值低也顺理成章,但是,作为一个稳定增长的行业,时不时看一样还是必要的吧...

然而我千算万算,都算不到,今年的财报季,两位大哥的节奏还能这么走...

一、2017的旅游市场

国家旅游局数据中心数据显示:2017年上半年,国内旅游人数25.37亿人次,比上年同期增长13.5%,国内旅游收入2.17万亿元,增长15.8%;入境旅游人数6950万人次,比上年同期增长2.4%;2017年上半年,中国公民出境旅游人数6203万人次,比上年同期增长5.1%。

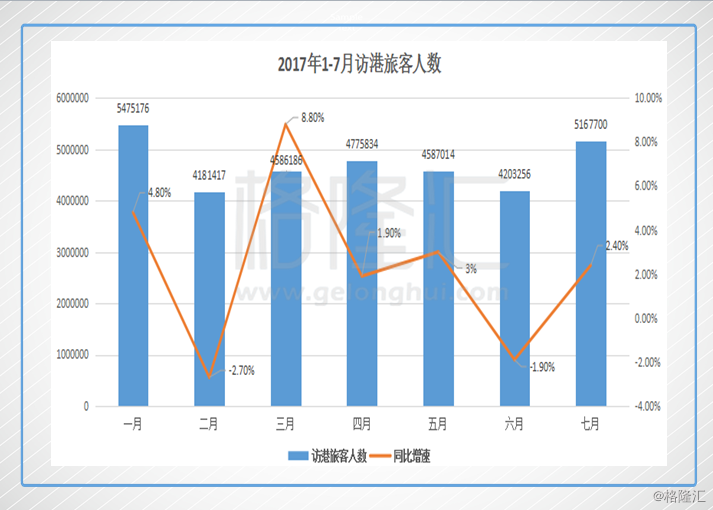

2017年1月-7月,访港旅客人数为3298万人,同比增加2.4%,2017年上半年香港零售业总销货价值的临时估计下跌0.6%。

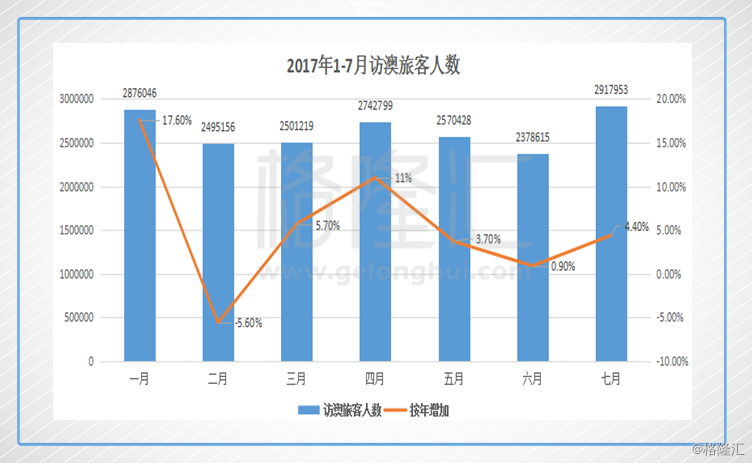

2017年1月-7月,澳门的访客总人数为1848万,同比增加5.3%,截至2017年7月,累计博彩毛收入为人民币1248亿,比去年同期增加18.9%。

客观的讲,这个数据和大多数热门行业动则翻翻的数据没得比,但如果在消费领域来看的话,这个增速,已经挺好了。逻辑上今年很多旅游相关产业公司的业绩应该还是不错的,而最后的事实也是,澳门的博彩回暖,香港的酒店回暖,国内的酒店回暖,然而,这种显着的客观数据趋势下,除了澳门博彩这个关注高的板块之外,其他的并不完全体现在股价上...

二、香港中旅

8月29日,香港中旅(308.HK)公布上半年业绩公告,收入同比增长29%至23.52亿港元,股东应占溢利同比增长38.7%至3.75亿港元,每股收益6.88港仙,拟派中期息每股3港仙。

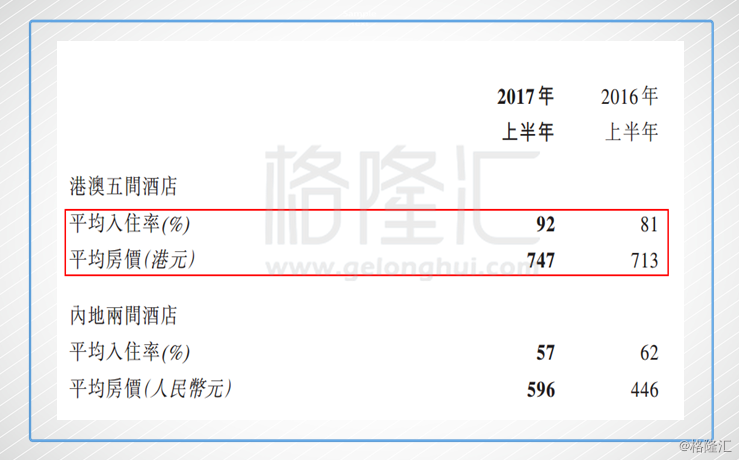

2017年上半年,公司总体的经营情况比去年有所好转。旅游目的地业务总体收入为15.83亿港元,较上年同期增加37%;应占利润为1.32亿港元,较上年同期增加29%。酒店业务扭转下降趋势,应占利润同比增加58%,特别是香港的酒店,入住率和房价双升...香港的入住率能到91%,这是多少搞酒店的梦寐以求的数据啊…

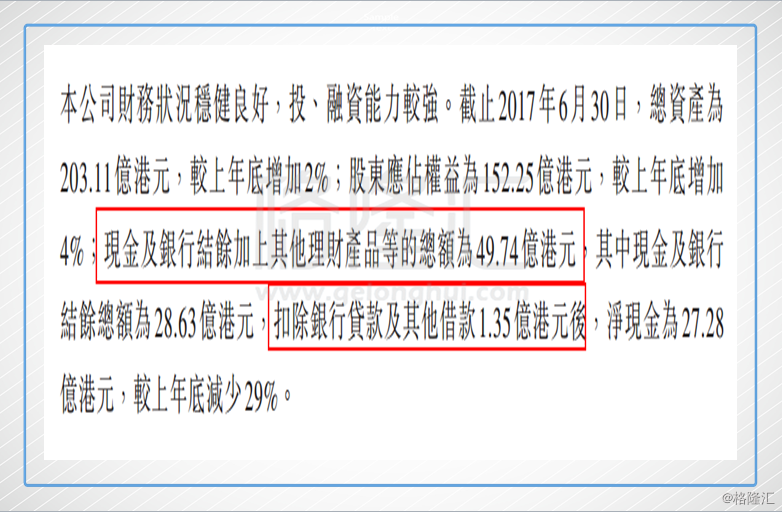

更重要的是,中报盈利3.75亿港元,公司现金及等价物为49.74亿港币(上半年买了一波理财),银行有息负债仅为1.35亿港币,2016年经营性现金流净额为9.26亿港币(中报数据未披露详细,暂用去年财报数据参考),这么强劲的现金储备,这么强劲的现金流,中报增长还过得去,而对应的市值即使是大涨后还是131亿港币...

更关键的是,去年给管理层发了期权,行权价2.3元/股(央企低于净资产的价格发的期权...),随后新神旅人事调动,中国旅游集团公司总会计师张逢春任新任主席,随后年报就洗了下商誉,一切的节奏和套路都是这么的熟悉。

然后业绩会上新管理层给了些指引:计划卖旺角中旅社商铺(估值达10亿元以上)、红磡货仓改建酒店、还考虑分拆客运和景区上市...同时新人事不改旧作风,维持公司「基本股息+特别息」的派息政策...

在这种要业绩有业绩,要派息有派息的财报出来后,第二天还跌了,跌完31日又莫名其妙的拉了7.93%...

这节奏实在玩不过...

三、锦江酒店

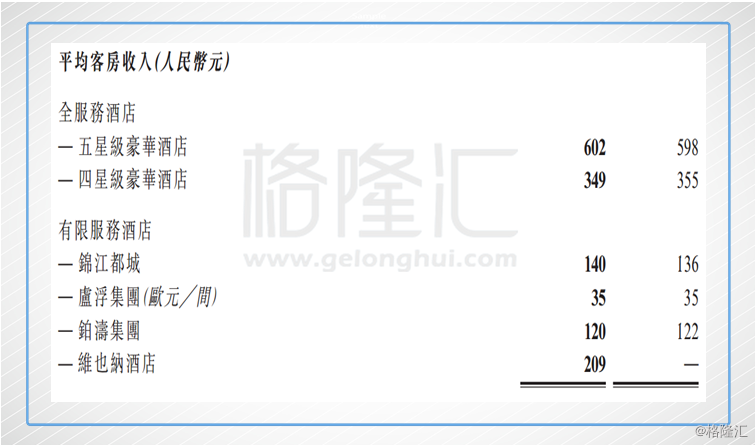

8月30日,锦江酒店(2006.HK)公布中期业绩,期内实现收入92.12亿元(人民币),同比增加25.3%;营业利润10.47亿元,同比减少12.5%;利息税及折旧摊销前利润(EBITDA)达23.18亿元,同比增加7.3%;股东应占净利达5.55亿元,同比增加0.5%;每股盈利9.98分,同比减少0.5%;不派息,财报不精彩,但核心的酒店业务基本稳住了。

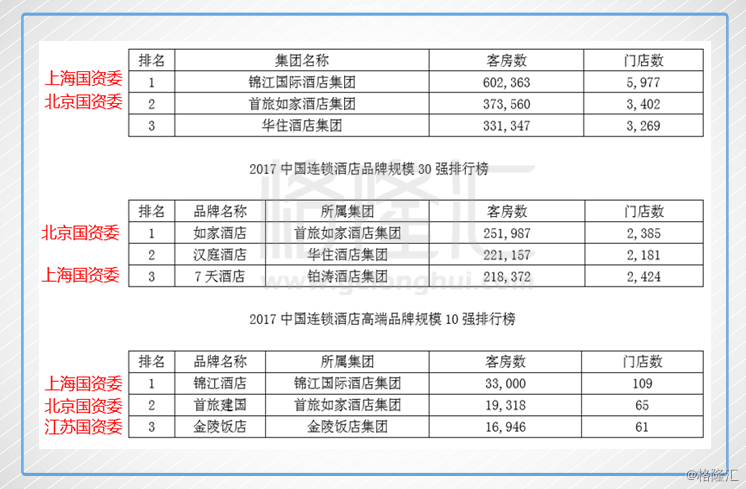

这个数据是不咋地,但我们来说点背景故事,中国饭店协会2017年5月发布的《中国酒店连锁发展与投资报告》,里面基于中国的连锁品牌有个排名,基本信息如下:

上海国资委旗下的锦江集团这几年在弘毅的的push下,闭着眼扫了很多货(并购卢浮、铂涛、维也纳),整合要花大工夫,但在规模上已经遥遥领先第二梯队。经济型连锁,七天酒店加上锦江之星,绝对的第一;国有高端品牌连锁锦江酒店也是遥遥领先,锦江酒店在规模上已经是没有朋友了...

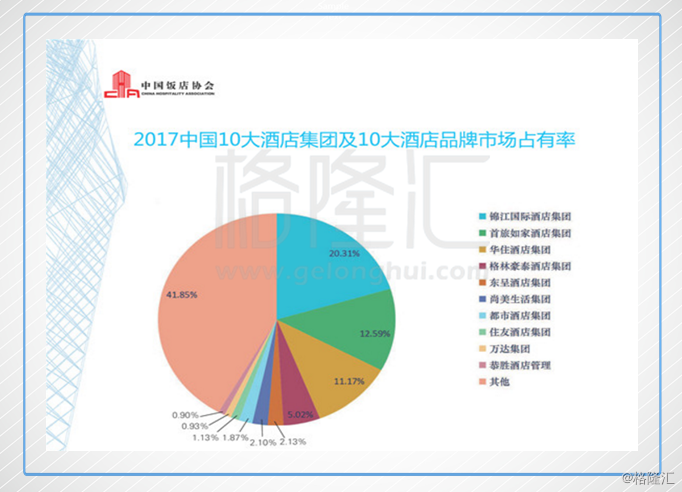

上图的彩蛋是,除了民营独苗华住酒店集团抗住了压力,其他的都是国企,就问你服不服...这还是高度竞争的服务业哦~

在这样的行业格局下就意味着,在酒店管理公司层面,国内的大型并购的机会基本已经没有了,国外的万达事件之后,谁还敢买国外酒店业?特别还是国企,还讲不讲政治了?接下来就是锦江、首旅消化整合的阶段,下一步要做的事情就是旗帜鲜明的跟着华住走:向中端挺进。

华住集团在美股上市:汉庭(HTHT.O),核心品牌是汉庭,一直定位都是比纯经济型酒店高一丢丢,然后最早在中端市场上发力,整了个全季酒店,做到了中端的第二,然后继续撸中端酒店,今年2月,以36.5亿元人民币现金收购国内中端做的比较好的桔子水晶酒店集团的全部股权。

所以,在上一轮低价经济型酒店圈地的阶段结束后,现在的行业集中度趋于稳定,CR3已经到了44.07%了,手牵手搞消费升级,更新下装修搞中端,一起发家致富才是王道。所以中国酒店业的每间客房平均收入(RevPAR)同比自2016年四季度开始由跌转升。2017年一季度增长4.1%,为过去6年来首次超过美国市场的增长。

当然,国企的运营效率和民营的佼佼者华住还是有显着距离的,酒店三巨头:锦江酒店(2006.HK)、首旅酒店(600258.SH)、汉庭(HTHT.O)之间有差距,但是反映到股价上,也不至于差到这个份上吧...

即使不考虑公司的金融资产、AH倒挂、上海酒店物业,而且今年没有增长,静态15倍左右的市盈率,买一个中国酒店业绝对大哥,附带锦江+铂涛1.26亿的注册会员,正在打算拉上小兄弟撸OTA(WeHotel)的行业龙头,市值才137亿港币,怎么想都有点不符合逻辑...

然而,在财报后的第三天,股价才突然拉了10.76%...

这节奏,真心看不懂...

结语:

港股这个财报逻辑脑回路确实不好理解...剧情跳跃性非常大…

但是好理解的是,两个旅游业的国企,虽然在经营效率上比不过民企,但是资产是实打实的,也有盈利,也不至于差到完全不能看的地步...

旅游行业是不够性感,但是胜在现金流好和稳定,从目前的数据来看,整体旅游市场向好的趋势下,这样的背景下,龙头也不应该因为在港股而折价这么多吧...