作者:格隆汇·DIY

北控清洁能源(1250.HK)今日股价高开高走,盘初高开12%,后面一路狂奔,至收盘时暴涨了37.7%。北控清洁顺利成为今日港股市场涨幅榜前三甲。

这么大的涨幅,发生什么事了?翻遍公告,发现原因是昨晚北控清洁发了盈喜,而盈喜公告中只是点明了今年上半年纯利同比实现大幅增加。首先,这份公告并未给出可能的增幅区间。其次,以绿色动力环保为例,绿色环保动力在25日晚公告半年盈利同比增长50%以上,次日股价上涨3.6%。与其相比,北控清洁37.7%的股价涨幅不知道要靠多惊人的业绩涨幅才能支撑起来。

也许很多人会认为,北控清洁能源前期已经超跌了,今天的暴涨只是一个估值修复而已。为了检验这一逻辑是否有合理性,下面我们一起来看看,北控清洁能源究竟是贵了?还是便宜了?

一、一路滑坡的北控清洁仍然很贵!

从市净率PB来看,北控清洁能源是光伏行业内第二贵的公司,公司当前PB值为2.85倍,相比行业的PB均值1.34倍要高出至少一倍。

从静态市盈率来看,北控清洁能源的价格同样不便宜,静态市盈率高达156倍。即便考虑到其业务在今年潜在的增长来估算,北控清洁的估值仍然不算便宜。

按照公司去年底的年报资料,公司披露2015年下半年开建500MW地面电站,其中河北的50MW已经于2016年Q1并网,剩余450MW将在年中前并网。由于光伏电站会受到区域、光照、成本等各种因素的影响,导致不同区域的光伏电站每年产生收益的差异很大,我们这里统一假设每50MW的光伏电站每年能够产生约2000万港币的净利润,按照上文的装机投产指引,今年一季度投产的50MW全年能带来约1500万的净利润,而剩余的450MW全年能贡献约9000万港币的净利润,这样加总可以得出去年底开工的500MW地面电站在2016年能够贡献约1.05亿港币净利润。

我们根据行业平均的状况,假设公司今年下半年能继续并网约500MW的装机,并假设能平均贡献约一个季度的业绩,即5000万港币净利润。

这样加总后预计公司在2016年能够贡献约1.55亿港币净利润,公司今日暴涨后收盘市值为60.3亿港元,可以毛估出公司今年的动态PE约38.9倍,仍然比很多同行都要贵。

二、扑面而来的解禁潮

还记得今年5月9日北控清洁37.5%的暴跌吗?

那一天的暴跌因何而起?

2016年5月9日北控清洁能源暴跌37.5%,与2015年5月6日北控清洁入主金彩控股,这中间的间隔刚好一年,也正是一般的禁售期的时间。这么巧合的时间点,很难让人不产生相关的联想:莫非是一年的禁售期刚过,当时借壳行动中的认购方就把持不住,赶着时间通过减持来使得口袋里的收益落地为安?

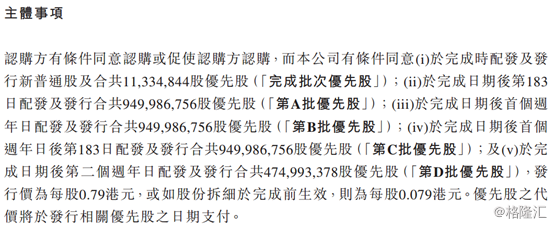

我们来回顾一下当时北控清洁能源借壳金彩控股时的具体细节。下面两图节选自当时北控清洁能源借壳方案的公告,具体内容包括认购方、认购数量及时间和认购价等。

用大白话把这份公告解释一下:1、认购方包括4个,第一是北控水务的一个控股子公司,第二、三、四大认购方主要是私募机构;2、四大认购方进来的成本价是0.079港元/股(因为公司在去年3月5日进行了一拆十;3、四大认购方并不是在去年5月6日一次性进入的,而是分成5次逐步进入,具体来讲,四大认购方在去年5月6日首次收货14亿股,此后每半年北控清洁会对四大认购方发行新的股份,合计发4次股份,每次发行的优先股分别为9.5亿股、9.5亿股、9.5亿股和4.75亿股,而且这里的优先股是可以随时无偿转换成普通股的。

看完大白话的公告解读后,是不是闻到了浓浓的危险讯息?

按照时间轴来看,去年5月6日的14.25亿股、去年11月的9.5亿股和今年5月的9.5亿股新股都已经配给四大认购方了,但是接下来还会有2次、合计14.25亿股的新股需要发行给他们,而且价格还是在0.079港元/股,只有8分钱啊。对外发行这么多数量这么便宜的新股,不摊薄股价说什么我都不信。

去年5月6日的14.25亿股在今年5月6日左右解禁,于是出现了今年5月9日一日暴跌37.5%的惨不忍睹的画面。试想,如果再过3个月、再过9个月呢?去年11月份和今年5月份的那2笔9.5亿股的股份也开始解禁后,北控清洁能源会往何处去?我真的不敢想。

结语:

偏贵的估值,扑面而来的解禁潮,面对这样的北控清洁能源之时,我们不得不睁大双眼。但反过来说,已经以如此低的成本融到大笔资金的北控清洁能源,还背靠着超级北控系爸爸,如果真的开始干起实事来,并假以时日做出成果,你也不好嫌人家贵。

欢迎登陆『格隆汇』官网www.gelonghui.com

或下载『格隆汇』APP,获取更多精彩资讯,与作者直接交流!