作者:格隆汇· 飞鼠溪

国庆中秋长假前最后一个交易日,AH乳业集体暴走。之前对比蒙牛与伊利的时候,无意间发现割韭菜厉害的雅士利,所以就把奶粉行业整体看了下。

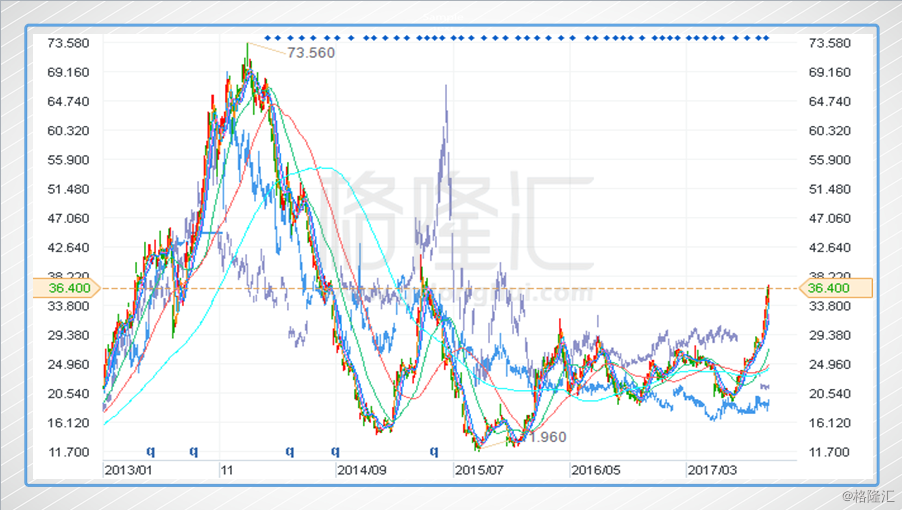

投资消费股,行业空间是非常重要的,有些品类的天花板天然就很低,就很难保障公司收入的稳定增长了。但有成长空间的行业恐怕也未必就有投资价值,比如要是阁下这三年如果买了奶粉股,怕是欲哭无泪了(注:红绿线是合生元、蓝色是雅士利,紫色是贝因美)。

奶粉行业天花板低吗?显然不是,有个问题“什么产品提价反而能带动销量”,我想中国市场上的奶粉绝对是答案之一。再想想,中国家庭消费上,小孩消费的位置,你就知道奶粉行业的天花板很高。

那为什么过去这么悲催呢?几个字概括,竞争格局太糟糕了。

竞争格局玩坏

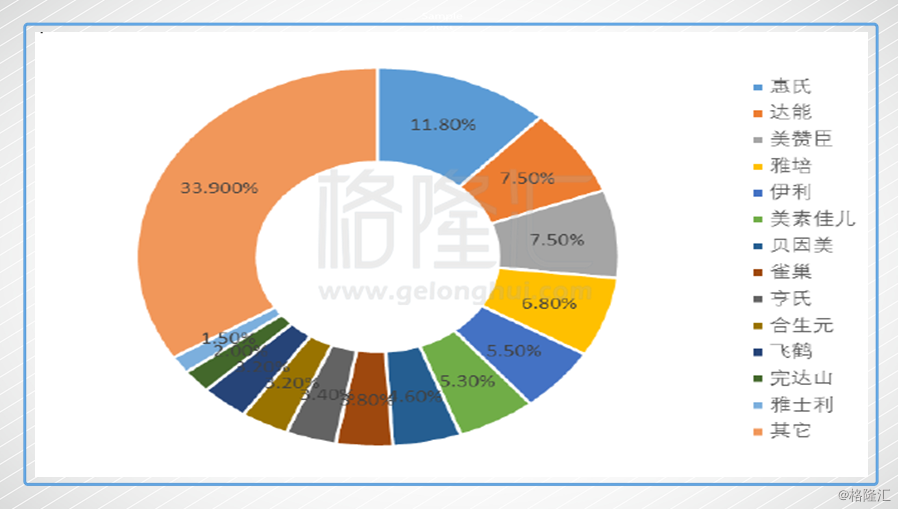

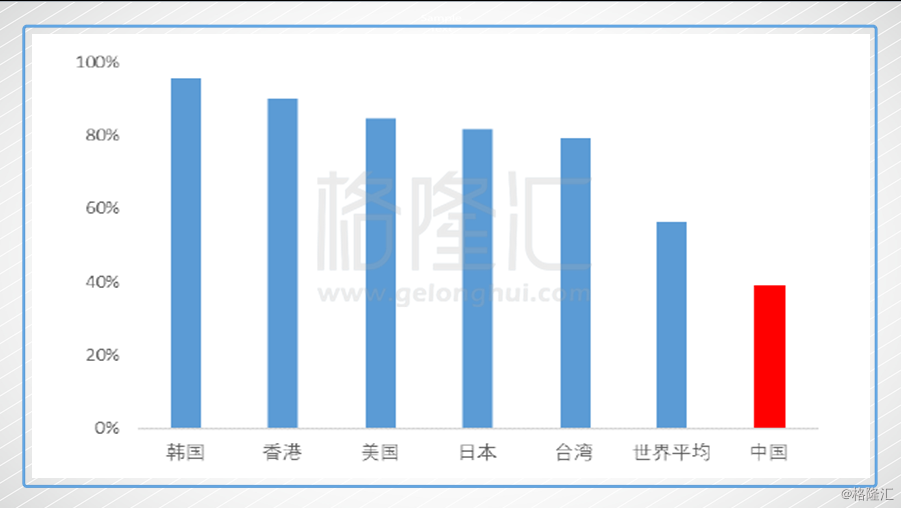

讲真的,在消费者如此重视质量的行业里,很少能看到中国奶粉行业这种竞争格局,市场上没有强势的主导品牌!关于中国市场上各奶粉品牌的市场份额,不同机构调查的数据有出入,但总体指向一个方向,行业集中度很低。比如Euromonitor的数据:

如果把前5拉出来,中国CR5的比例不仅比不上欧美日韩等国家,连世界平均都比不上。

婴幼儿奶粉算得上是标品了,标品行业这样的竞争格局,投资者想赚钱真不容易。话说回来,中国经济飞了这么多年,能标品化的消费品行业竞争格局基本稳定下来了,比如啤酒,五个主要玩家拿走了75%的份额,怎么奶粉是这么玩的?

要说这个,就得说中国奶粉的发展历程。大多数人都知道2008年的三聚氰胺事件,这件事确实是中国婴幼儿奶粉的分水岭。2008年之前,中国奶粉市场主要玩家是国产奶粉,尤其是2005年雀巢婴幼儿奶粉碘超标事件让外资品牌份额下降较多,国产奶粉一度占比达到80%左右。

三聚氰胺事件严重打击了国内消费者对国产奶粉的信心,中国奶粉行业的竞争格局发生了非常大的变化。原来的老牌玩家像雅士利、圣元丢掉市场,三鹿直接OUT了,国外玩家不断涌入,市场份额一路走高。另外还有未受影响的国内乳企贝因美、飞鹤也是受益者,合生元抓住机会,2008年切入奶粉行业,主打法国进口,也是受益者。

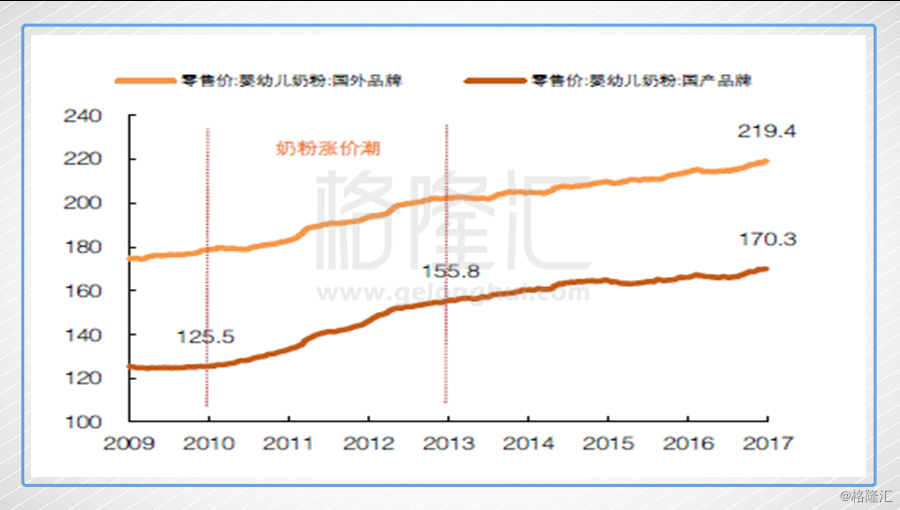

这件事情还带来一个影响,即高价格和洋品牌奶粉被视为高端和优质,低价奶粉反而令人担心质量。因为父母愿意为孩子支付高昂价格以获取优质奶粉,这个行业里消费者对价格并不敏感。

国外品牌和以合生元为代表的新奶粉企业抓住消费者这种心理进行提价或推出原装进口高价奶粉,其他国内品牌也争相效仿。再加上从2010年到2014年,原奶价格一路走高,在13年反垄断调查前,国内奶粉行业涨价潮一直未断。

价量齐升是一个行业最好的时候,基本上玩家都受益了。但一个标品行业,注定了这样的竞争格局下,舒服日子不会太久。

2013年行政上的反垄断调查固然是一个因素(13年发改委对奶粉企业启动价格反垄断调查,美赞臣、多美滋、合生元等因限制经销商降价被罚款,奶粉涨价潮暂告一段落),但更重要的因素是在这样的竞争格局下,这么高的利润空间必然会引来更多的产能。

反垄断调查后,推出新配方、配方升级成为奶粉企业新的涨价手段。市场上品牌与配方数量众多,消费者无从选择。

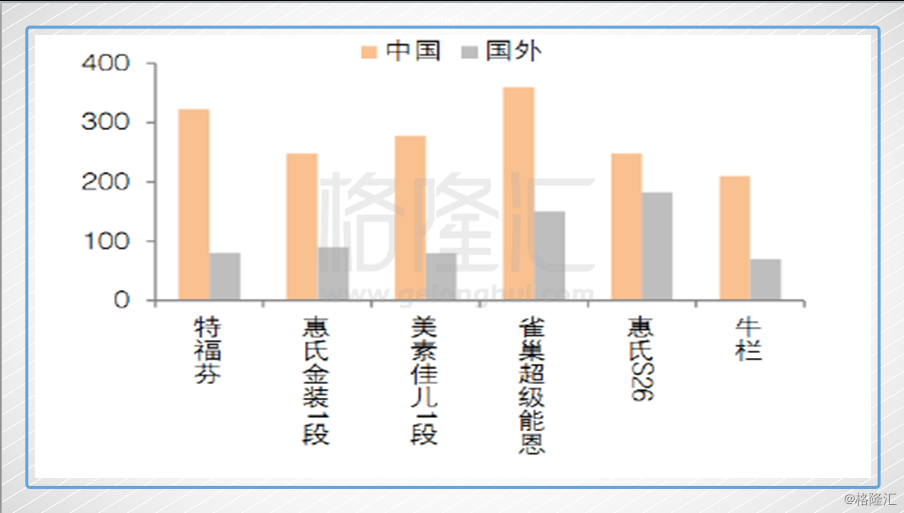

再加上13年之后海淘奶粉、境外代购的兴起,信息透明让消费者看到国内外同一品牌奶粉的价格差异,更多的国外奶粉借道线上进入中国市场。

之后原奶14年上半年见顶,开始走入了一个下行周期,原奶走低降低了奶粉企业的生产成本,下游的促销力度加大。

可以说,走到这里,中国奶粉行业的竞争格局彻底玩坏了,谁也不会好过,合生元利润大幅下滑,贝因美与雅士利连续亏损。

注册制意味着啥

奶粉行业是一个完全竞争的行业,在上面这种竞争格局下,即使政府不出手,早晚也会有玩家要被淘汰,每一次行业危机都是完成行业集中度提升的契机。

但是,这种任由市场主导的去产能,被淘汰的一定是国内奶粉品牌,而不是国外品牌。就资金实力来说,国内大多数奶粉品牌比不上国外品牌的资金实力。另外,国外奶粉的价格平均来说高于国内,有更大的利润空间,可以扛过寒冬。而国内奶粉就难说了,比如贝因美,如果当下这种竞争格局继续下去,它能否存活会是个问题。

另外,尽管三聚氰胺事件发生已经过去多年,消费者心理上依然会认为国外品牌更安全,这也是为什么国内奶粉品牌纷纷去海外建厂的原因,增加自己的含“洋”量。

所以,可以肯定,如果放任市场,新的竞争格局形成后,中国奶粉行业将进一步由外企主导。这应该是任何一个大国政府不愿意看到的。

我们看美国、韩国、日本,奶粉行业基本由国内品牌主导。无论是“面子”,还是国内奶粉企业游说,中国政府都有动机去扶持本土的奶粉企业。

所以,奶粉注册制是政府主导下的奶粉行业去产能,来代替市场去产能,与去年以来的上游行业去产能有异曲同工之妙,并且这里面的心思是有扶持国产奶粉的意图。

2016年11月16日,婴幼儿奶粉配方注册制配套文件正式出台,企业可以正式提交申请材料,截止日期是2018年1月1日,在此之前未通过注册的奶粉配方未来不可在国内销售,进口奶粉与国内奶粉都纳入管理范围。根据注册制,一个工厂最多拥有3个奶粉品牌,9个配方数量。所以,不管是国内奶粉企业,还是国外奶粉企业,品牌都会被砍掉许多。

目前拥有QS证的国内工厂有103个,海外71个,而市场上流通的品牌数量超过2000多个,这意味着有近70%的品牌将要退出市场,为剩下的品牌腾出货架。

谁会受益

知道政府的心思,知道现在奶粉行业的窘境,可以大概判断出悲催三年多的奶粉行业要迎来曙光。

但是由于正式实施要到2018年1月1日,今年8月开始陆续公布企业获得的配方名单,而这个之前,渠道必然是谨慎又谨慎,毕竟今年的库存,明年可能就出不了了。

所以,这个时候渠道拿货肯定是谨慎的,去库存要紧。这也不难奇怪上半年奶粉行业的业绩仍然没有明显改善,雅士利与贝因美仍然是大幅亏损。

从8月份开始,药监总局陆续公布获批的奶粉配方名单,这意味着行业的不确定性将逐渐明朗。不确定性消失了,生意才好做。而渠道这一年多都在卖力去库存,政策明朗后,今年下半年到明年将会面临补库存的需求。

因此,对目前的奶粉企业来说,短期看,行业竞争格局改善后,国产奶粉都将受益,行业反转对股价是一个很好的刺激。另外,还有一个good news是国际原奶价格从去年开始一直上涨,极可能进入一个新的上升周期,原料成本上升也一定程度上会制约下游乳制品行业的促销力度。

而从长期来看,显然,对于一个标品的奶粉行业,竞争格局不会停留在目前这个位置。奶粉行业的集中度势必继续上升,还有更多的玩家会被踢出市场。这就需要长期追踪公司的管理层、品牌力、资金实力等因素,目前还看不出谁会笑到最后。

港股上市奶粉企业主要有三家:

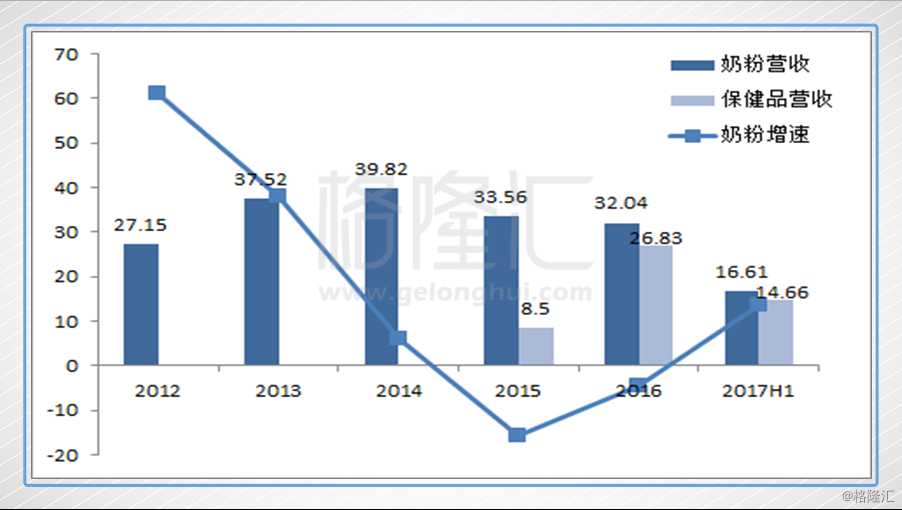

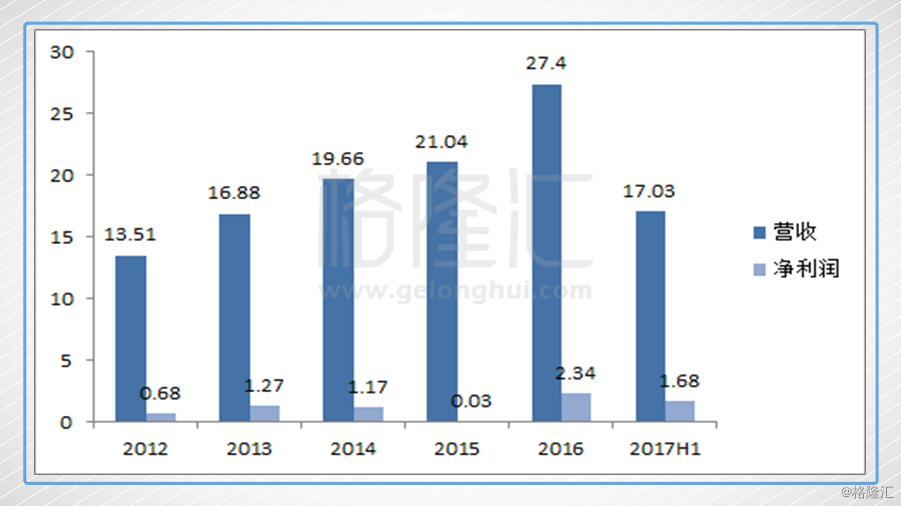

合生元(1112.HK):合生元现在是保健与奶粉两手抓,罗飞的管理能力是杠杠的,并且极具战略眼光,这从公司抓住08年行业危机由益生菌切入奶粉行业,15年又切入保健品行业可知。17年上半年公司的奶粉业务营收已经恢复了正增长。

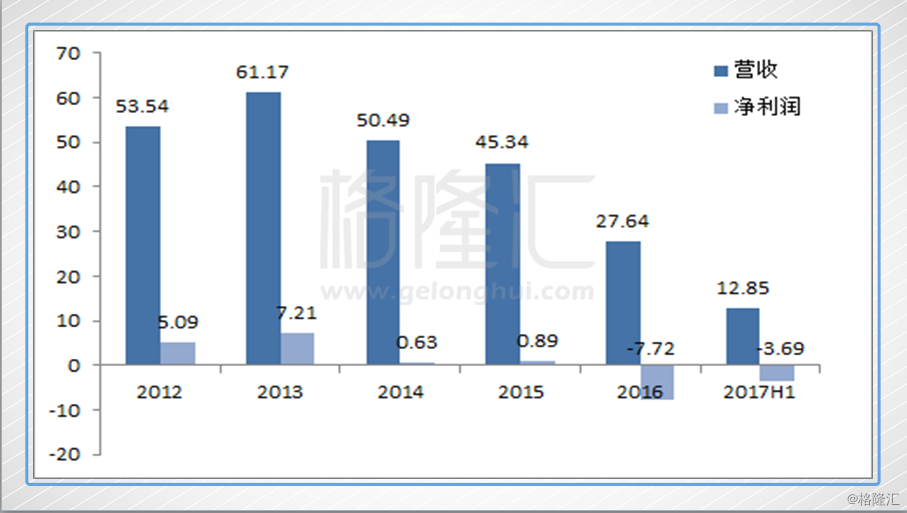

雅士利(1230.HK):雅士利原来是中国的老牌奶粉,08年之后市场份额迅速滑落,这几年过得非常窘迫。厉害的一点是,雅士利2013年、2014年连割了蒙牛与达能的韭菜(这两位进入成本都是3.5港币)。蒙牛与达能进入后,把各自的奶粉品牌都并入了雅士利,目前雅士利下面有原来的雅士利品牌,还有来自蒙牛的欧世蒙牛、瑞哺恩,达能的多美滋等。

雅士利是蒙牛的控股子公司,蒙牛现在的掌门人原来是雅士利的掌门人。蒙牛要追上雅士利,奶粉的短板要补上。从这个角度看,蒙牛是有动机向雅士利倾斜资源的。

澳优(1717.HK):澳优是奶粉行业里面的异数,在整个行业困顿的时候,澳优16年、17年都发了盈喜,营收与利润都保持了高速的增长。公司的奶粉业务分三块:自家品牌牛奶粉、自家品牌羊奶粉,还有私人品牌(为世界各地其他客户生产其品牌的婴幼儿奶粉)。公司的“佳贝艾特”羊奶粉在中国羊奶粉市场上份额第一。

2011年因为安永发现未解决事宜,股票一直停牌至2014年8月4日,复牌首日大涨47.25%。2014年11月,原来的两位主要股东退出,晟德大药厂(主席林荣锦)向两位主要股东收购25.8%的股权, 2015年8月晟德大药厂联合一致行动人,完成对澳优的要约收购,一致行动人持有股票比例达到60.54%。

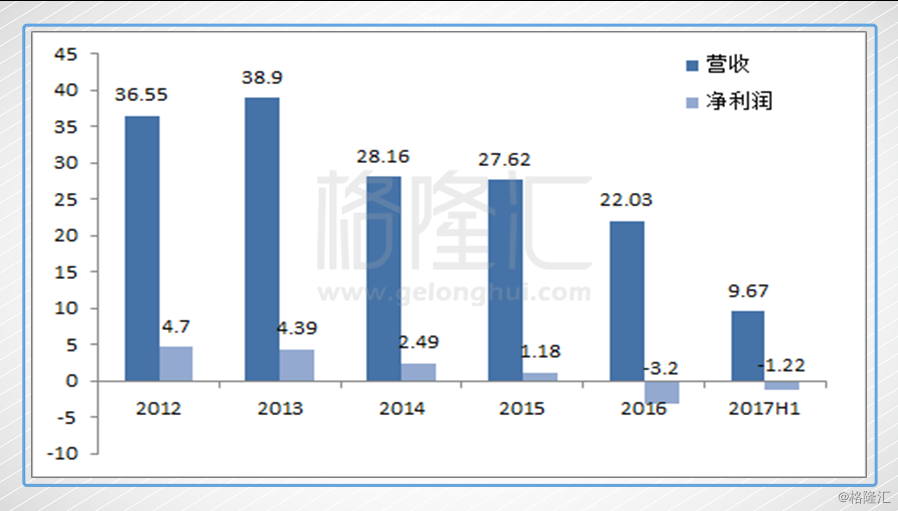

A股里面纯做奶粉的企业有贝因美(002570.SZ),这两年业绩亏损严重。

另外还有伊利、三元等,伊利的奶粉业务在国产奶粉里市场份额第一,17年上半年奶粉业务也恢复了正增长。当然,婴幼儿奶粉业务并不是它们的收入贡献最大来源。

结语

一个天花板比较高的行业,如果竞争格局走坏了,也不是投资的好时候。但一个行业的竞争格局不会一直坏下去,无论是市场压力,还是政府干预,都会推动新的竞争格局形成。这就可能是投资的时机。

奶粉注册制是政府干预,改善奶粉行业竞争格局。从短期看,国产奶粉都有望受益。当然,要确定下来,还要看全年的年报。如果行业确实反转,一波行情不可能走个两三周就走完的。

从长期来看,政府干预只是让奶粉行业的竞争格局不再混乱下去,对一个标品的奶粉行业,未来的大势是行业集中度会进一步提升,更多的玩家会被踢出市场,为留存的胜利者腾出市场空间。判断最后的胜利者需要持续追踪公司的管理层、品牌力、资金实力等因素。

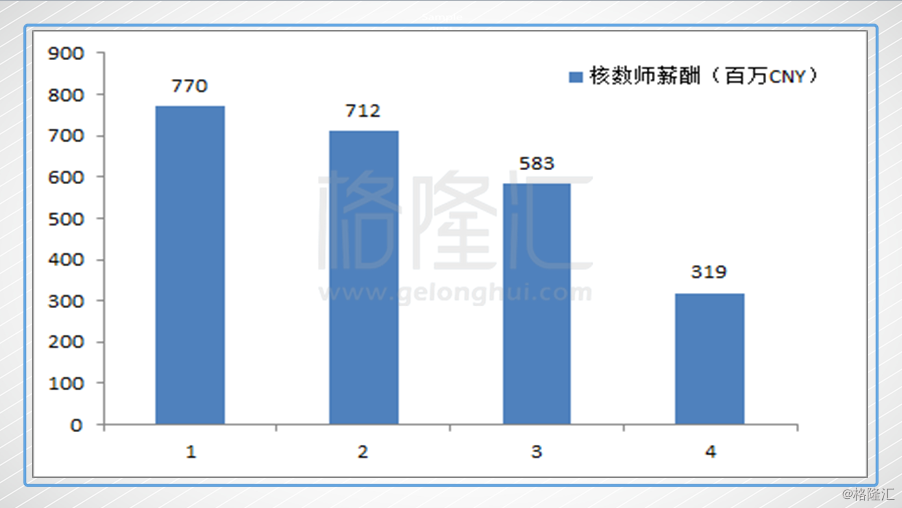

最后说点其他的,人在市场走,最怕挨刀了。我们了解一家公司,年报是一个重要窗口,这个窗口吧,是请核数师鉴定的。港股三家奶粉企业,再加个乳业大哥蒙牛,正好都是安永的手笔。安永索价几何?(看图不说话,感兴趣自己对号)