作者:格隆汇· 发条陈

趁国内国庆长假A股休市,港股延续牛市走势,恒生指数盘中突破了2007年牛市高点,收盘报28458.04点,创2007年11月以来新高,国企指数也创2015年6月以来收盘新高。

今年以来恒指已经累计涨29.35%,其中地产、金融、汽车等板块涨幅居前,不难想象,在这种红火的行情之下,券商、港交所和证券投资类公司等都是直接受益者。

上周五异动的惠理(806.HK)就是其中之一。

今年惠理股价还跑输恒指,将时间拉长点,惠理落后得更明显。如今恒指已经突破2007年和2015年两个牛市的高位,而惠理股价却只是2015年高点的三分之一。

▌一、

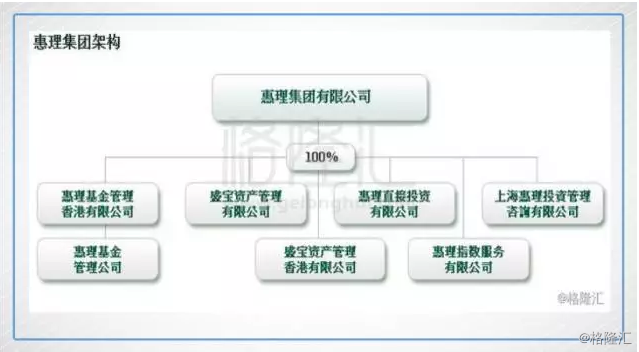

先认识一下惠理集团。惠理成立于1993年, 2007年成功在港交所上市,是亚洲规模最大的资产管理公司之一。

集团主席谢清海被誉为"东方巴菲特",崇尚价值投资,拥有三十多年的投资管理经验。惠理集团有限公司是六家正在运营的投资管理公司的控股公司,客户遍及全球,主要是亚太区、欧洲及美国等地的机构及个人投资者,而投资业务主要集中在亚太。

再看下惠理的盈利模式。

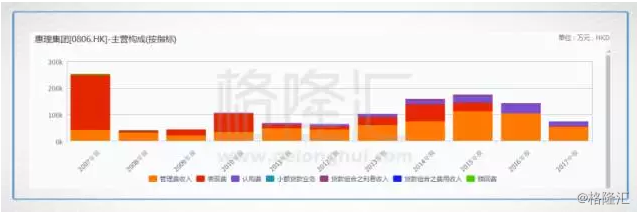

作为一家基金公司,惠理的收入来源主要就是管理费、表现费、认购费、赎回费、自有资金投资收入和其他收入等。其中最主要的就是管理费和表现费,从过去几年的收入占比看,两项收入的占比平均达到80%以上。

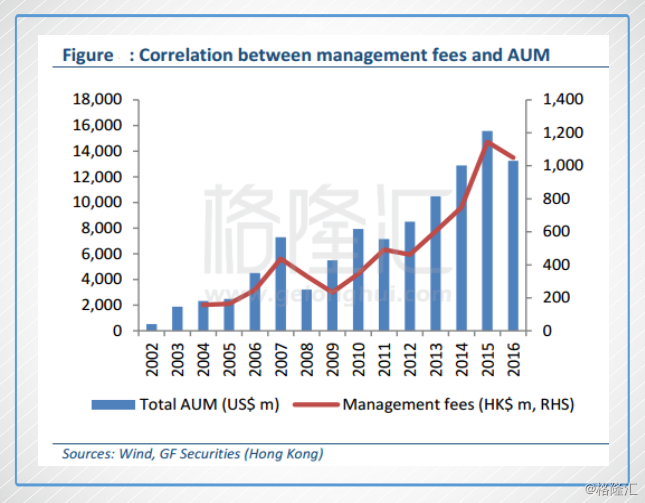

管理费比较稳定,由管理的基金规模和管理费率决定,管理费率比较恒定,所以基本就取决于管理规模的增长。除了2008年全球经济危机,2016年证券市场股灾,资产规模下降,过去十几年惠理的资产管理规模(AUM)保持稳步增长,截止今年8月底最新的资产管理规模已经达到164亿美元,比2016年底的132亿美元增加24.24%。而管理费也保持高度相关,呈现稳步增长态势。

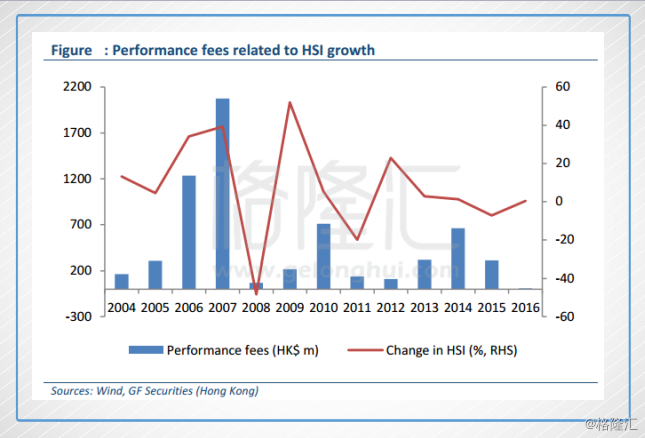

表现费就是俗语说的提成,惠理采用基金高水位提成法,顾名思义,当业绩报酬提取日,产品累计净值创历史新高时,管理人或投资顾问才可以提取报酬,惠理业绩报酬的提取比例是15%。

做投资的都知道亏损是自己控制的,盈利是市场给的。投资也是靠天吃饭行当,大市好表现费往往就很高,在2007年时变现费占总收入的80%,而在行情不好时,表现费低至可以忽略不计,比如2016年,占总收入比重仅为1%。

所以,惠理的业绩情况存在随行就市的周期性源于表现费的波动,归根结底就是大市好坏。

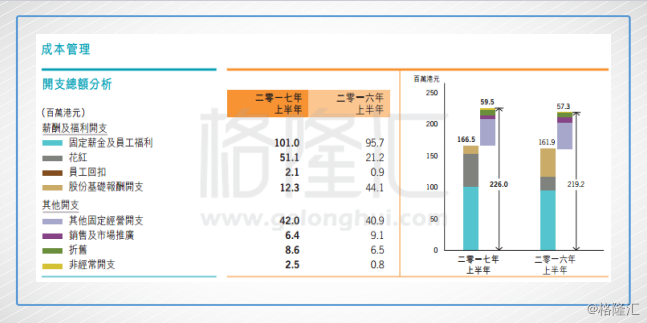

至于支出方面,公司管理控制得比较好。2017年上半年费用支出2.26亿港元,同比仅增长了3%。占大头的是员工薪酬和分红,其中花红和股份基础报酬的波动大一些,但是总体而言,由于惠理严格地控制费用支出,成本保持低波动性。

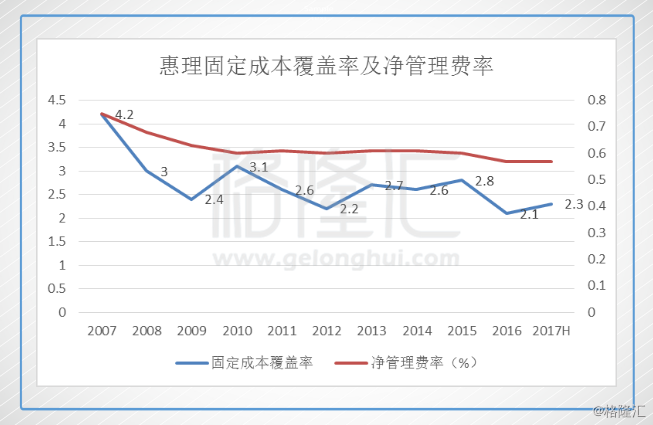

而且惠理的净管理费收入可以完全覆盖固定经营开支,可以用固定成本覆盖率来评估成本管理效益,过去几年惠理的固定成本覆盖率稳定在2倍-3倍区间内,今年上半年的成本管理效率回升。

由于严格的成本管控,可以说,资产管理规模和证券市场情况决定了惠理的业绩。

▌二、

惠理成立以来就专注于亚太市场,且坚持价值投资。而今年亚太地区的香港涨势冠绝全球,台湾股市也上涨了15.43%,即使是上证也涨了12%,两岸三地的股市都有不错的表现。

这就意味着今年惠理的表现费很大概率将会有惊喜。

2017年上半年惠理的收益总额为7.5亿港元,同比上升6%。管理费同比增加3.3%,而表现费总额同比上涨328.8%,主要就是受到股票行情带动。

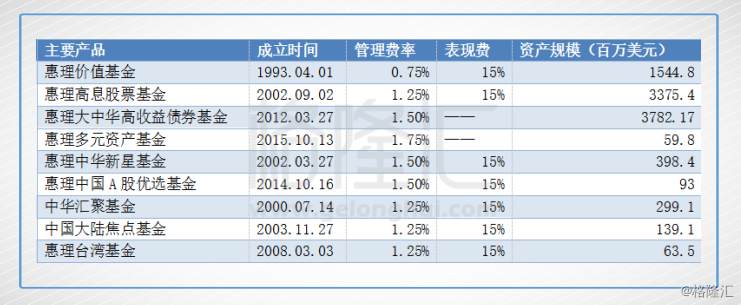

看下惠理的主要产品,惠理大中华高收益债券基金、惠理高息股票基金和惠理价值基金是管理资产规模前三的产品。

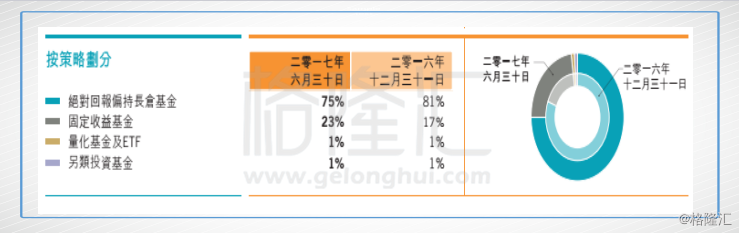

如果按照产品策略进行细分,绝对回报偏持长仓基金仍占绝对比重,这也是表现费的主要来源。惠理能提取表现费产品的资产规模占比超过50%。

以惠理价值基金的前十大持仓为例,惠理持有的公司主要是基本面好的大蓝筹,这也是今年港股和A股上涨的主基调,比如茅台、阿里巴巴、中国平安、格力等都是今年涨幅位居前列的个股。

在惠理的产品中,旗舰产品价值基金的资产净值已经达到了高水位线水平,也就是说有表现费收入,由于本集团大部份主要品牌基金的表现费于年末才结算,至8月底,惠理价值基金年度收益35.5%,惠理高息股票基金的年度表现是22.9%。现在已经是第四季度,港股通资金一直保持净流入状态,港股牛市行情走势在延续,预计全年的表现费会有进一步增长。今年的业绩由于表现费强劲的增长,已经有足够确定性。

在惠理的产品中,旗舰产品价值基金的资产净值已经达到了高水位线水平,也就是说有表现费收入,由于本集团大部份主要品牌基金的表现费于年末才结算,至8月底,惠理价值基金年度收益35.5%,惠理高息股票基金的年度表现是22.9%。现在已经是第四季度,港股通资金一直保持净流入状态,港股牛市行情走势在延续,预计全年的表现费会有进一步增长。今年的业绩由于表现费强劲的增长,已经有足够确定性。

长期看,惠理的管理资产规模也将保持稳定的增长。

惠理的AUM总体保持稳健的增长,自2004年至2016年复合增长率达到24%,至今年8月底最新的数据也已经达到163亿美元。

以前港股一直处于低洼状态,但是缺乏投资渠道,在互联互通市场开通以来,港股的生态开始发生质变,逐渐价值回归。对港股配置的需求在提高,而惠理无疑是最佳的选择窗口,其投资团队深耕大中华区三十多载,历史的投资成绩也有目共睹,品牌认可程度比较高。

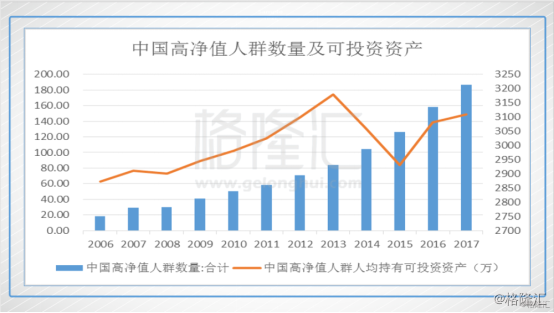

另一方面,根据Wind数据,中国高净值人数的数量也呈现快速增长的状况,可投资资产也维持在3000万水平,高净值人群持有的可投资资产总额达到59万亿。随着中国高净值人群的海外财富配置需求增加。

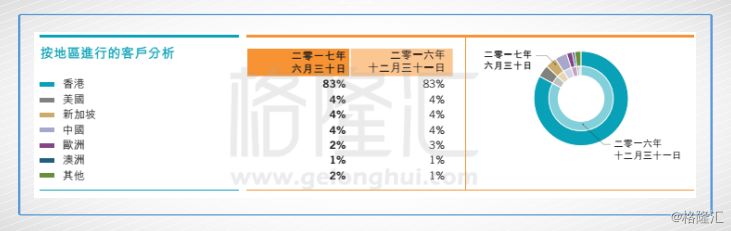

惠理的客户62%为机构、退休基金、家族信托等机构客户,个人散户为38%。如果按照地区划分,惠理83%的客户是香港地区,中国内地的客户占比仅为4%,近年惠理开始发力中国内地的业务,在港股价值逐渐被发掘,叠加高净值人群资产配置需求提升,预计惠理在中国内地的业务占比将显着提升,将带动AUM稳健的增长,个人散户的比例也将上升。保守点,未来三年应能保持20%的复合增长。

▌小结

短期看,今年上半年大中华区的股市都有不同程度上涨,其中以港股最强,而且大蓝筹股都有较好的表现,恰好是惠理的重仓股,最新的数据也显示基金今年的表现很不错,表现费将乘风而起。

长期看,互联互通的开通打开了内地资金投资港股的大门,令港股的生态发生质变,对基金的表现和资产规模的提升都有正面作用。而内地高净值人群不断增加,资产配置需求也在不断提升,惠理也在加强中国内地的业务布局,为资产管理规模的长期稳步增长奠定重要基础,

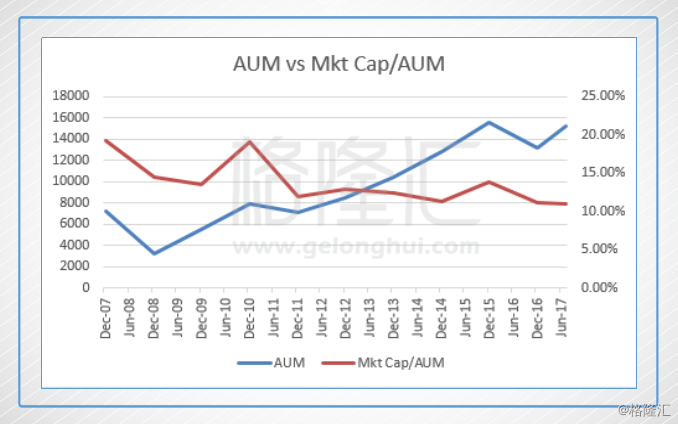

对于基金公司估值,采用PE和PB法都不合适,因为提成受大市影响较大,利润的波动也就打,不同年度的PE自然差别也就大,可参考性就低。相对于投资资产规模,基金公司的净资产占比非常小,主要是客户的资产进行投资,PB的参考价值也不大。对于基金公司,一般采用P/AUM估值方式。

惠理的资产管理规模从2007年到2017年6月保持稳步增长,而市值和资产管理规模的比值却在下移。很显然,相对于今年上半年证券市场的走势,惠理的估值水平是落后的,现在的估值并没有体现出其AUM的增长和潜在的表现费收益。过去10年,P/AUM的均值为13.76%,现在的估值处于近十年P/AUM区间下限。保守假设惠理的估值回归到平均水平13.76%,按照8月164亿美元的资产管理规模计算,现在仍有25%的上涨空间。

5月22日传闻海航准备收购惠理,对惠理集团的估值据悉超过20亿美元,当日股价就飙升8.58%。但由于各种原因,收购计划现在没有下文,后续如何我们暂且放在一边不谈。更为重要的是,侧面说明资本对惠理的品牌和投资能力的认可,对其估值也可以体现出惠理的市值仍有投资价值。

从格隆汇APP数据看,港股通资金也一直在流入。