作者:格隆汇· 三个火枪手

年初时没想到港股会如此牛,更没想到港股牛鼻子会是内房股。

内房三魔头(恒融碧)已是几倍股。融创自2016年的低点上涨了10倍(从4块涨到目前的40+),中国恒大上涨约6.8倍(从4.38涨到目前的30+),碧桂园上涨约5倍(从2.61涨到目前的13+)。

现在回头看,内房的板块的暴涨是在多年估值遭打压后,恰逢释放业绩,最后形成报复性上涨。

▌一、

多年之前直至2017年初,内房板块的估值体系都是外资决定的,只有较低杠杆率的中海外、华润置地等才入得了外资法眼。采用高杠杆拿地,快速开发周转模式的内房三魔头都是处于估值打压的状态。

当然,内房股能上演狂暴式上涨,还是得归功于2015年-2016年房地产火爆的行情,不然可能还是逃脱不了被打压估值的命运,所以说,一个公司的命运啊,除了自身的奋斗,还是要看历史的进程。

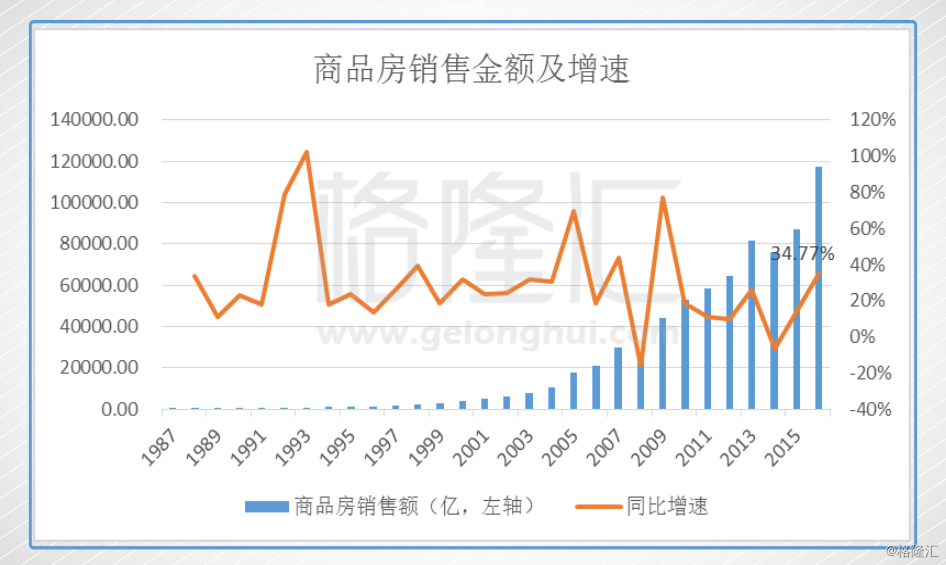

2016年,商品房销售面积15.7亿平方米,比上年增长22.5%。销售额达到11.8万亿,增长34.8%,其中,住宅销售额增长36.1%,年销售规模达到历史最高。今年前八月商品房销售额7.81万亿元,同比增长17.2%,按增速,今年的销售额超过去年基本无悬念,将再刷新历史记录。

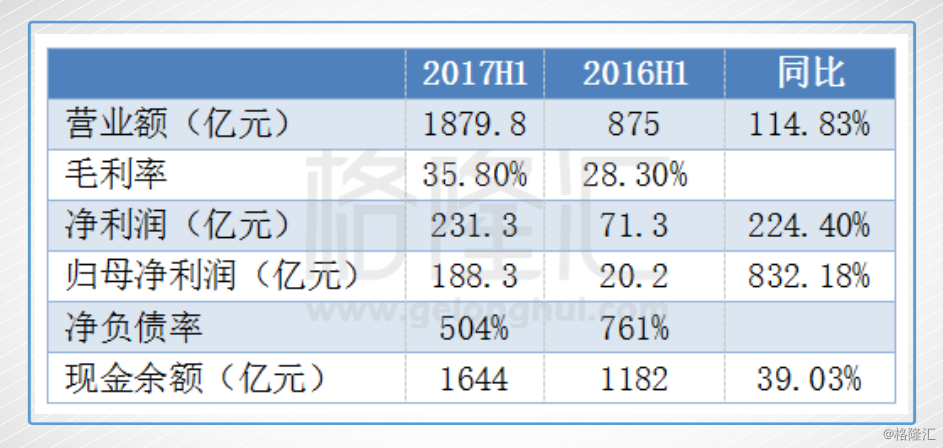

而到公司层面,自然现金流是大大的改善,之前高杠杆的疑虑在房价和销售快速增长的疯狂中消失殆尽。以恒大为例,按现价及去年利润计算市盈率达到60PE以上,但是按照上半年的营收利润,考虑到如果下半年加快推盘结算,市盈率下降到10PE水平。

所以,从现在的经营成果看,现在的股价算合理。在楼市火爆,房价上涨的情况下,加杠杆拿地赌对的开发商股价开始修复纯属正常。

而今再复盘,诡异之处在于市场预期转变的时滞太长,可能让部分投资者产生怀疑,错过内房牛市。

众所周知,由于预售,开发商从销售,到工程施工竣工验收,再到交房结算成收入存在一定的时滞。而楼市和房价的火爆是2015年就开始的,2016年持续狂奔,市场应该会对开发商的业绩拐点存在预期,进而即时体现在股价上。但是2016年至今年初内房板块都没有太大的异动,直至2、3月才开启波澜壮阔的走势,此时又出现第二轮密集调控,再度让部分投资者却步。

现在马后炮一下,市场预期长达一年多的时滞可能用行为金融学才能解释了,或许是过去多年的估值打压形成的固定思维,一时难以转变。

而内房高杠杆属性本身就极富争议。比如中银国际就坚持看空融创,在9月5日的研报给出5.3港币的目标价,现在融创的股价已近40港币,没跌77%,反而比研报发布时上涨近70%。

▌二、

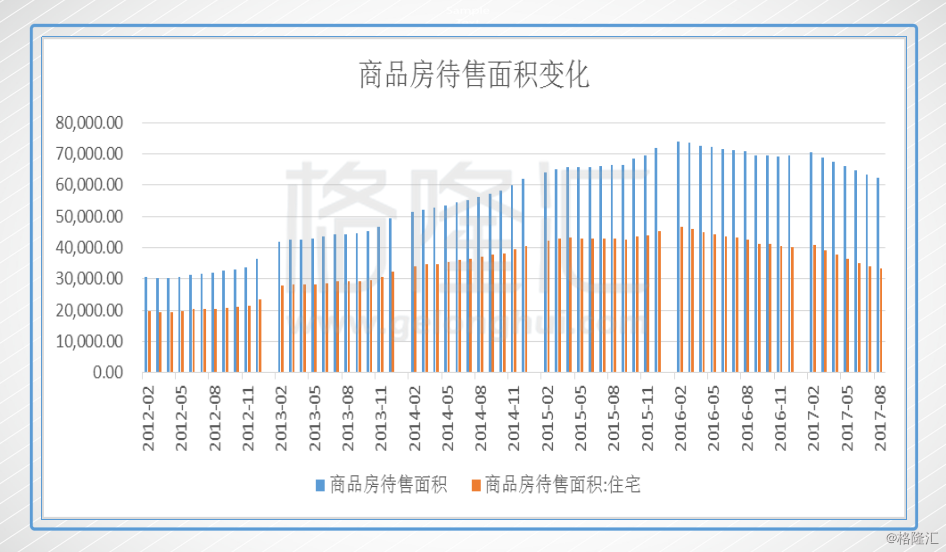

为什么在2015年底开启这波楼市盛宴?当时的房子库存太多了,是2012年底一倍多,商品房待售面积不断创下历史新高,如果算上未售的已开工未竣工房子,库存更多。

当时任志强给出的方法是把卖不掉的房子炸掉。

万万没想到,还能使出乾坤大挪移。

2015年底中央财经领导小组会议提出“化解房地产库存,促进房地产业持续发展”,去库存政策出台,多个大中城市放开限购,而且松绑公积金、推出贷款利率优惠,再叠加8次降准降息,已经营造了楼市走牛的条件。

但是这一切还不足以驱动楼市在一二线五限后三四线接力,全面爆发的景象。用单纯的溢出效应还不足以解释资金流入三四线,毕竟溢出到三四线这么远,还是挺需要想象力的。

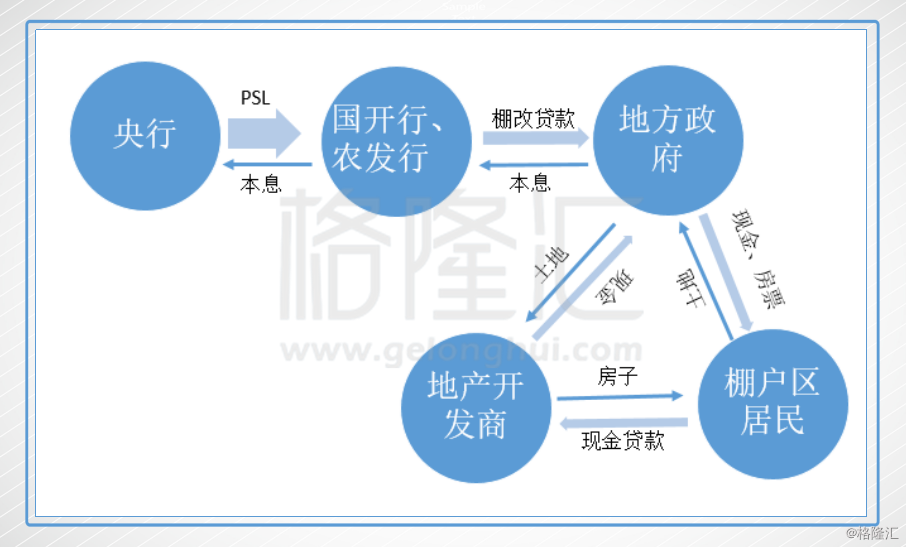

核心的力量还是棚改。

棚改有实物和货币化安置两种,货币化安置就是这波上涨的核动力。实物安置即拆后重建回迁;货币化安置目前主要有三种方式:( 1)货币补偿: 对已有住房保障而不需要安置住房、且本人自愿的棚户区改造居民政府按照被征收房屋市场评估价格直接进行货币补偿;( 2)政府组织购买:政府搭建平台,房企让利,居民自主选择购买房屋;(3)政府购买安置:政府集中购买安置房用于棚户区改造安置。

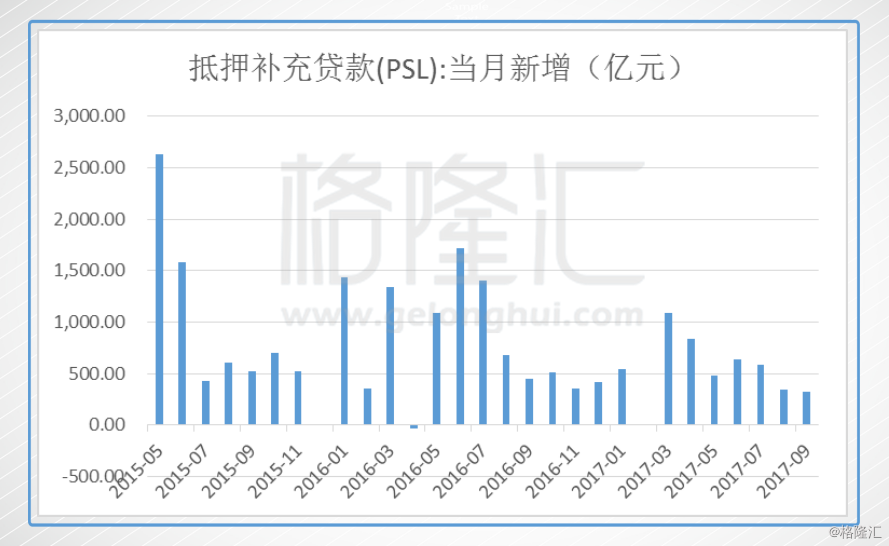

下图就是货币化棚改的基本模式。央行通过抵押补充贷款(PSL)把钱给国开行和农发行,地方政府再把钱给棚改区居民,换来棚改土地。棚改居民没地方住只能跑去买商品房,开发商的库存减少,再把卖房的钱拿去拍地,地方政府拿到土地出让的钱还掉国开行和农发行的贷款,形成一个闭环。

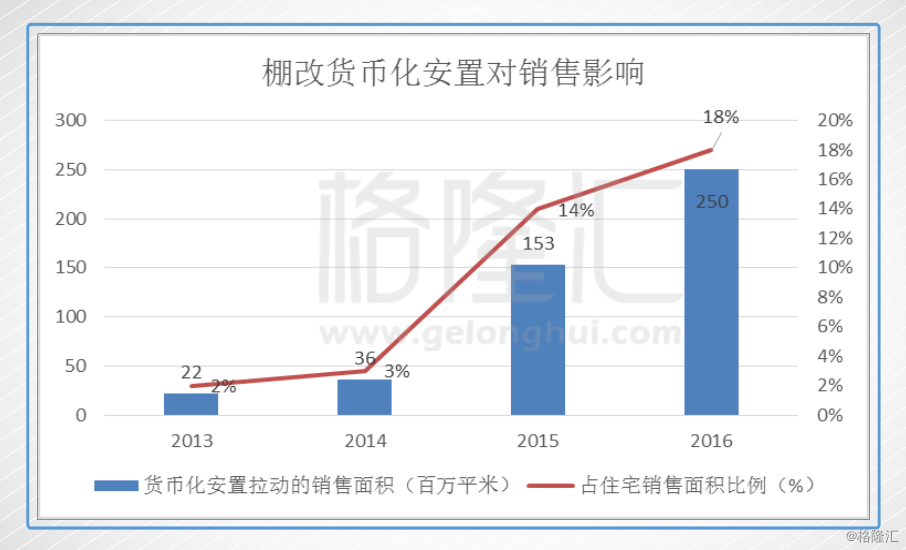

2015 年国务院发布《关于进一步做好城镇棚户区和城乡危房改造及配套基础设施建设有关工作的意见》,棚改加速。《意见》制定并提出棚改三年计划,提出 2015-2017 年完成 1800 万套棚改任务,同时要求积极推进棚改货币化安置,以缓解和消化商品房库存。棚改货币化占住宅销售的比重快速上升。2016 年住宅销售面积13.75亿平方米,全国棚改货币化安置共去化商品房库存 2.5 亿平方米。

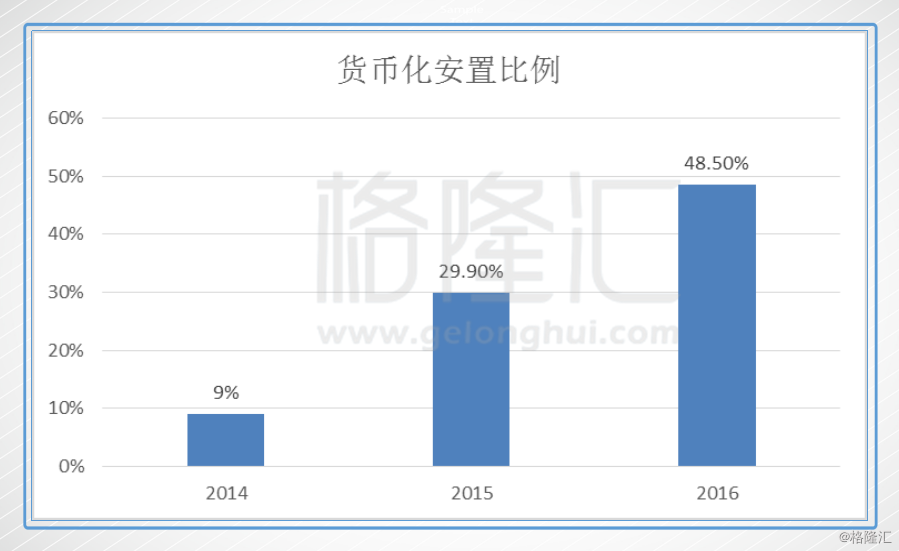

正是在政府的大力推动下,棚改货币化安置比例从 2014 年的不到 10%快速提升至 2016 年的 48.5%,今年妥妥会再继续上升,预计 2017 年这一比例会达到55%~60%左右。

▌三、

回顾过去是为了更好前行。

因为过去低估值的固定思维而踏空内房牛市,但因此掉进内房永远牛的新的思维定势中,恐又是刻舟求剑之举。

作为这一波上涨主要动力的货币化棚改,其诞生之初就带着去库存的使命,而在疯狂卖房的节奏下,根据统计局前八个月数据全国商品房的库存创下历史新低,5个月左右即可卖完。

有人说库存吃紧,房价有很好的支撑,需求也会提升,相反,这恰恰说明达到去库存了目标,货币化棚改力度或许将减弱。

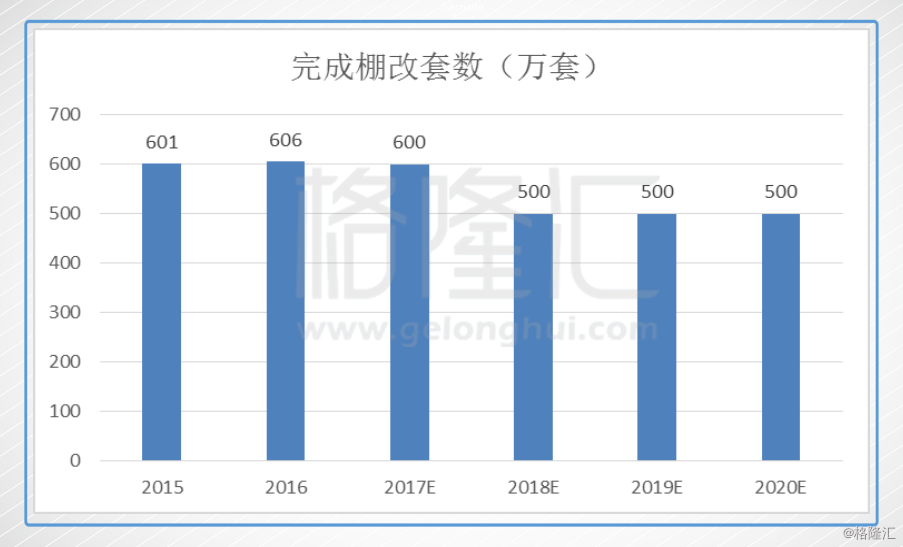

2015、2016年完成棚改的套数与计划相近,预计今年棚改计划量与去年 600 万套持平,而未来三年全国计划完成 1500万套棚户区改造,假设平均分布,较 2015-2017 年三年计划呈现下降趋势。

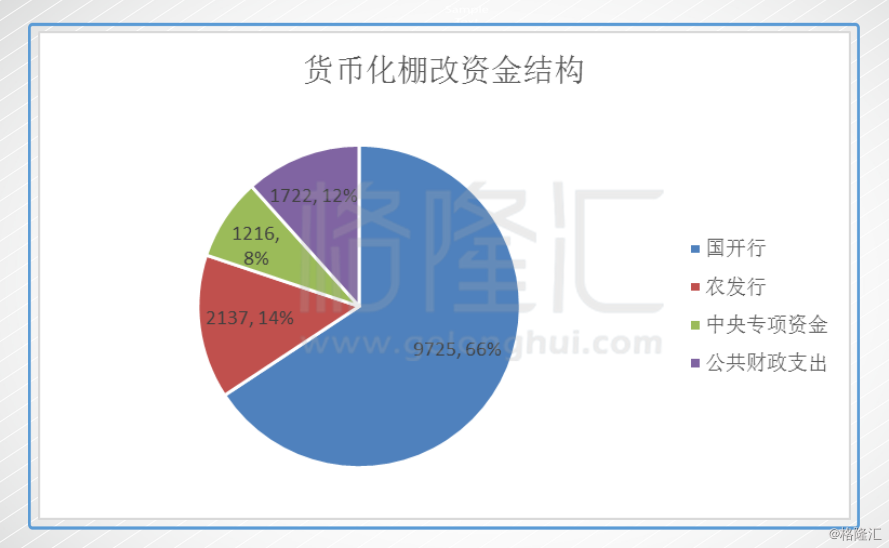

接下来看下资金。货币化棚改资金主要来自:公共财政支出、政策性银行贷款等。2016 年共投向棚改金额超过 1.5 万亿,政策性银行贷款资金占比达到80%,占据绝对主导地位,而政策性银行中国开行又占最大份额。

政策性银行的棚改资金主要来自央行的PSL,2014 年 4 月央行创设 PSL( 抵押补充贷款),经由国开行、农发行向棚户区改造提供长期稳定、低利率的定向抵押贷款。而今年以来PSL 大幅下降,而受到金融政策环境影响,国开行发债节奏也明显放慢。

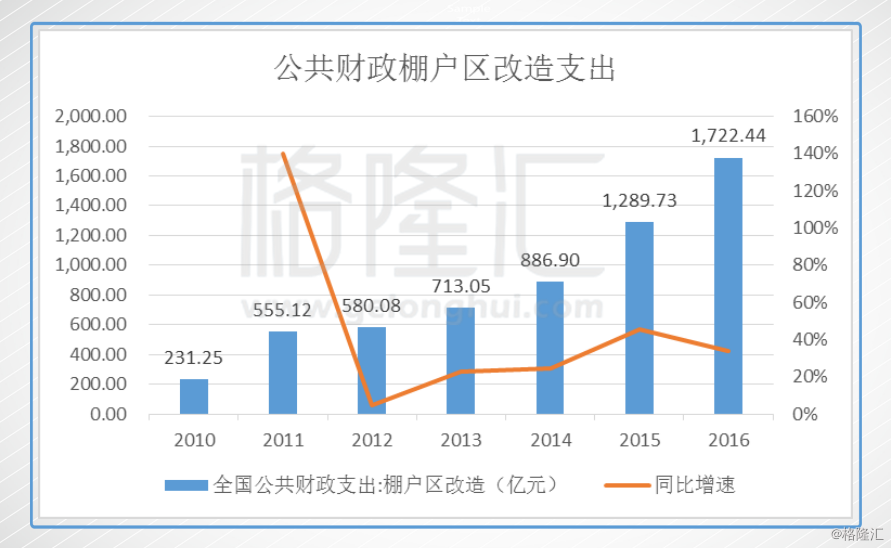

公共财政支出及中央专项资金占比就比较小,对棚户区货币化改造的驱动力有限,而且爆发大的增量的可能性很低。比如,全国公共财政用于棚改支出的同比增速就在下降。

而货币化棚改的闭环模式中,天然会与房价形成反身性,在点燃第一把火后,房价起来了,开发商赚到钱了,地价上涨,地方政府土地出让金也涨了,买房的也赚了,大家都是赢家,然后进入下一轮循环时,房价上升,同样的棚改资金能拉动的力量在衰减。而棚改资金增量本身在衰减,未来棚改货币化率进一步提升的空间也变得有限。

这里再啰嗦下。想象下,在房价上涨情况下,这种循环可以很愉快的玩下去,但是音乐总会停下的一刻,一两轮资金就很难接力上去了,音乐停止时总归是会有人接盘的,不是地砸在开发商手里,就是砸在地方政府手里,房子则砸在投机炒房客手里,总不能一直这样下去,一轮过后,太热的地方就得要出台限售等措施,降低参与者的预期,让循环速度降下来。

▌小结:

诚然,今年内房的销售已经比较清晰,假设现在的估值水平已经处于合理,已经完成阶段性的估值修复。现在市场还是回到最初的销售预期上,也就是说销售对未来业绩结转的影响应当是立即会体现在现在的估计上的。

所以,或许在年报季时会炒一波业绩。但是,内房主线剧情应该回到销售量上。

而销售的主要动力棚改货币化的力量在衰减,2015年底至2017年的销售,或许已是顶峰,未来增速难以再创高峰,那么,维持现在估值水平,是否是基于未来销售的乐观预期,如是,未来或会调整;若不是,这对内房板块也是一个难以抹去的阴影。

当然,自上而下到公司层面,或许会由于分化,即使蛋糕稍微缩小,但是分到的蛋糕比例变大,有的则雪上加霜,分到比例更小,也有的深耕一二线的,或能置身事外,不过这是另一话题了。

以上都是基于调控政策未变前提,如果明年再来一波松开调控政策,货币宽松,那么就当上面啥都没说。