作者:格隆汇· 海岸线

过去几个月里,关于长城汽车多空对决,引发了巨大的市场关注,从小了说,这是关于一个个股的分歧,往大了说,内资的强烈看好对比外资的不断做空,这是内外资对港股的定价权的争夺。战争,从来不是一撮而就,你来我往,来回拉锯僵持。长城的多空对决,一如美国的南北战争:

一、南北经济悬殊,外资大肆挑起做空

兵者,国之大事,死生之地,存亡之道,不可不察也。——孙子

1861年7月,弗吉尼亚州的布尔伦河两岸,天空黑云压城,河的两岸对峙的是南北美国两路大军。这是南北战争炮火点起后第一场大规模战役。秉承相同的自由信仰的南北方,此时却只能兵戎相见。

以“最正宗的美国人”自居的南方独立州贵族打心里是看不起北方这群土里土气的“北方工业佬”的。而对于这场由他们引发的南北战争,更是成竹在胸。为了独立,他们早已厉兵秣马,而北方则不过是匆匆召集的散兵游勇;更为重要的是,南方把握合纵国的经济命脉——棉花。

此时的美国,还是一个地地道道的农业国家,棉花出口达到两亿美元,占据全部出口总额的60%,而这些棉花几乎全部出自南方。南方参议员哈蒙德在演说中断言“北方不敢与南方开战”:“我们拥有的棉花,足以让整个世界趴下,想像一下,如果我们三年不供应棉花,世界将会变成怎样?英国乃至整个文明世界都会加入南方的队列。棉花就是国王!”

北方的总统林肯也似乎胸有成竹:北方有二十二个州,近1900万人口,拥有全国五分之四的工厂、70%的铁路线、占有粮食产区,得到人民的支持,占有道义与经济实力上的绝对优势。更重要的是,全国18-45岁的青壮年劳动力,69%集中在北方,即是中间的摇摆州全部倒戈,南方的力量也不会超过31%,林肯相信,人才是决定这场战争的根本。

如同美国南北方对自身格局的基本面认识分歧一样,在港股市场上,内外资围绕着长城汽车分别持相反观点,历来针锋相对。

外资长期不看好长城,认为长城车型单一,基本面不如吉利。由于这样的原因,外资不断做空长城,并形成一个流行的配对交易,就是沽空长城而买入吉利。

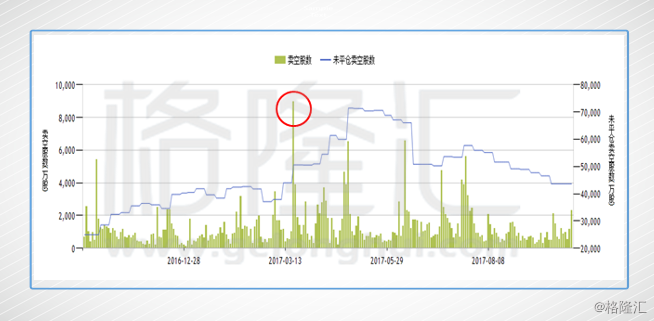

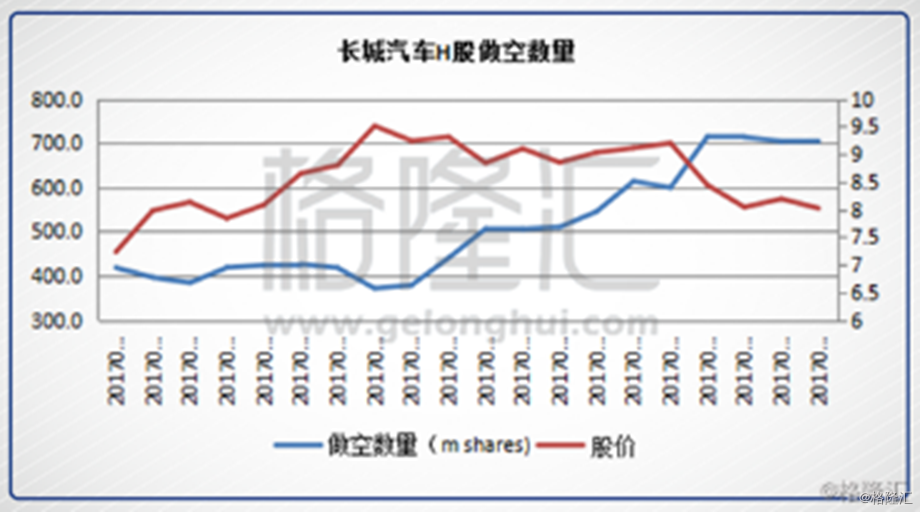

来看看下面的数据,由于外资做空,长城的做空量在港股市场长期第一。其中,在2017年4月28日,长城卖空股数达到了峰值,为7.14亿股,占流通股本的23.05%。

在对长城的做空中,空方主要有摩根斯坦利、美林银行、JP摩根和高盛。这几家外资大行在2017年4月28日时点附近的淡仓持有量如下。

说完外资,那内资的立场如何呢?

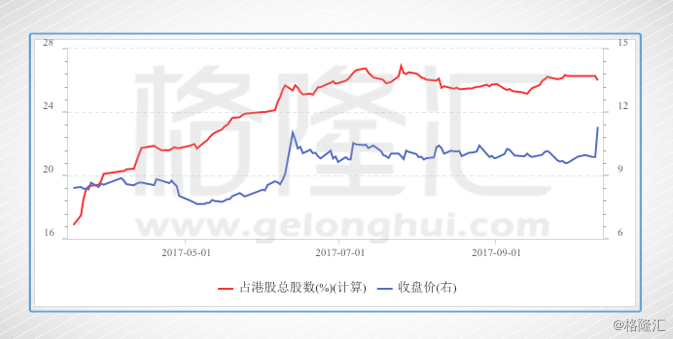

作为与外资针锋相对的势力,内资往往在外资集体看空时,通过沪深港通默默加仓。

下面是历来港股通持股长城的数据,通常港股通持股量大约占到港股总流通股本的25%左右,恰与外资做空量基本接近。

而正是中外资围绕长城的多空博弈,使得长城股价在这种截然相反的力量拉锯中震荡起伏。当一方势力占据舆论优势时,便能推动长城股价上涨或下跌。

譬如由于外资做空,今年长城股价经历了两次大跌。

第一次是3月17日,长城推出官方降价活动,被各大外资机构解读为要打价格战,便推测长城今年毛利率和净利率将明显下滑。受此影响,3月17日当天长城股价下跌8.87%。

第二次是4月27日,长城公布17年一季度报,显示1季度净利润同比下滑18%。其实净利润下滑的主因是1月份员工薪资调整和年终奖计提方式改变使成本和费用增加5亿。当天外资大行再次发布做空报告,重申净利润不增长的逻辑,长城股价有应声下跌1.33%。

上面我们提到,外资看空长城的理由是车型单一、只靠SUV单条腿走路。因此一逮到个小机会,便挖空心思做空后者。

外资一门心思地想要做空长城,到底是错判长城基本面也好,还是故意误导市场观点,反正其就是想做空长城,捞得渔翁之利。

但长城的基本面真是如此吗?

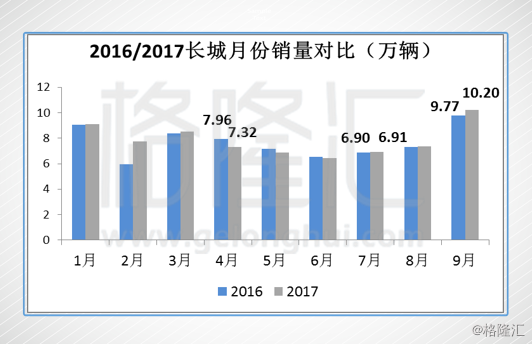

长城在2016年取得了巨大成功,年销量首次突破百万,旗下哈弗H6更是一骑绝尘,在16年12月以8万辆的月销量强势收尾。

而在经历16年的辉煌后,长城也深知自身产品是以高性价比取胜。但造高性价比车型几乎是所有自主车企都具备的能力。长城只是最早卡位SUV领域,赚到行业第一个铜板。其实在16年,长城便已面临自主品牌SUV的巨大挑战。

因此,要想在2017年实现自我突破,那么高端突破势在必行。这也是长城从16年底就大举为全新哈弗H6、高端品牌WEY造势的原因。

而为给高端品牌WEY上市让道,2017年3月中旬,长城开启官降清手动挡车型库存。这对其2季度的销量表现产生极大影响,导致4-6月长城月度销量同比出现负值,而官方降价也不可避免的导致之后中期净利“腰斩”。

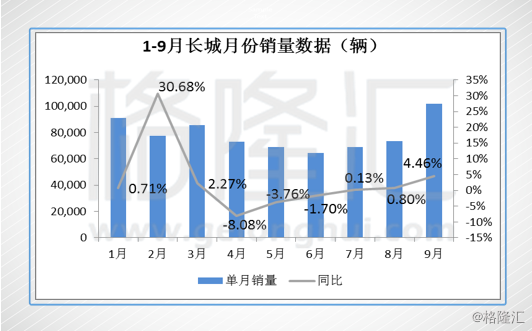

但不可否认,为了高端品牌WEY的顺利上市,清手动挡库存的阵痛不可避免。不信看下面的数据。

随着2季度库存清理完毕,以及全新哈弗H6和M6、WEY VV7和VV5的陆续投放及释放产能,自7月起长城整体销量实现同比正增长,增幅在9月更逐步扩大至4.46%。

上述数据表明,长城的新产品战略正在奏效。其中,高端品牌WEY、全新H6等新车型的推出对于整体销量回暖而言,功不可没。

到了这个时点,内外资对于长城基本面的判断孰对孰错,已经很明显。

二、南方失势,多空决战一触即发

南北双方都在呼唤上帝,然而上帝不会同时帮助敌对的双方。——林肯

战争的发展没有如南方想的那么顺利。虽然南方军队在罗伯特·李——著名的以弱胜强的李将军的带领下取得了第二次布尔伦河战役、安蒂特姆战役的胜利,在钱瑟勒斯维尔战役中几乎活捉约瑟夫·胡克;但是最让南方期待的英国外援并没有到来。

南北战争期间,经济战线上的斗争同样如火如荼。战争期间南方的棉花出口虽受影响,但英法等国的棉花尚有不少储备,同时印度和埃及的棉花出口也初具规模,因此英法等国对美国棉花的需求并不及南方预期的那么迫切。同时,英法的纺织工人多次举行游行声援北方,也使得英法没有对南方施以援手。南方在外交上陷入了孤立局面。更为致命的是解放黑奴宣言的颁布使得南方内外交困,战场上也节节败退。

长城汽车的空方也是在一个胜利走向另一个胜利中慢慢犯下了致命的错误。

就在经历外资2次做空后,2017年5月19日,长城的PE降至6.5倍左右,而同时长城的空头数量也达到高点。在这样的情况下,长城无疑是一个典型的拥挤做空交易,逼空随时可能发生。

6月11日,格隆汇刊发文章《决战长城(2333.HK):中外资定价权的天王山之战》,文中援引SFC数据,指出5月19日长城做空股数达7.06亿股。而做空价格大于9块的只有9200万股。因此,按当日收盘价8.73算,当时已有约6亿股空头在亏损。

显然,此时只要股价继续上涨,空头就会从之前的拥挤做空,转到拥挤平仓,按目前的交易量,必定会演绎出一场逼空大戏。

如此千窄难逢的机会,6月12日,长城翌日股价果然跳空高开7%,收盘大涨20%,避空大戏正式开启。

涨幅足够大,但并未出现预期中空头兵败如山倒的态势,显然外资空头仍在负隅顽抗。

回顾当时的数据,在这场多空对决中,我们可以看到以中资投行为主的多家券商给予买入评级,并大幅提升目标价。

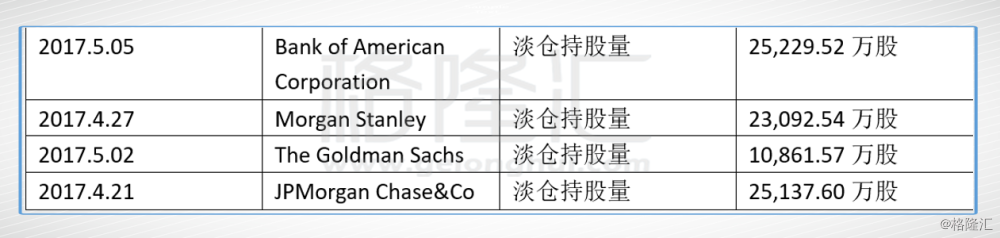

与中资投行相反,虽然在这场多空博弈中,空头已明显失势,但外资空头仍在拼命抵抗。在多家券商集体翻多,且数据与逻辑都无力反驳的情况下,他们的研究一直不翻多,也不敢翻多,只是因为这几家券商持有大量的空仓,合计超过7亿股。

以下为6月14日,外资大行的具体空仓持有量:

他们是绝对的“空军主力”,且仍在负隅顽抗,垂死挣扎——屁股决定脑袋,在他们这部分空仓主动平仓,或者被逼被动平仓前,哪怕长城汽车的销售数据好到天上,他们也一定视而不见。

虽然外资空头妄想以坚守阵地,继续在这场注定失败的战争中拖延时间。然而,随着股价的持续上涨,哪怕只是横盘,对于空头都是梦靥。

从数据方面来看,长城汽车(2333.hk)经过6月12日大涨后的一轮调整,价格与成交量都逐渐稳定下来,做空者普遍出现亏损,已有部分做空者开始平仓止损离场,更多的做空者在疲惫和彷徨中或动摇,或聚集最后一丝力量做垂死抵抗,然信念在逐渐崩塌。

三、南方已输掉部分战役——空头开始翻多

幸好战争是如此恐怖,否则我们会打到乐此不疲。——罗伯特·李

既然败局已定,即使前期外资空头稍有抵抗挣扎,但整体空仓数量下降的整体趋势已不可逆转,因为时间是多头的朋友。

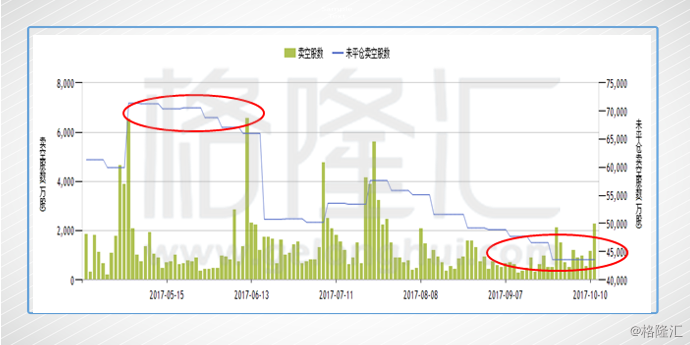

从下图我们可以看到,在6月14日之后,空方虽曾有卷土重来的苗头,但未平仓数量下降的整体趋势一直延续至近期。也就是说,在长城横盘的4个月间,做空势力已经悄悄的在撤退了。

根据最新数据,2017年10月11日,长城未平仓数量由5月19日的7.06亿股下降至为4.36股。在空头不断翻多的情况下,前述外资大行中也仅剩下Morgan Stanley和Bank of AmericaCorporation还持有大量的空仓。

期间空仓下降较多的外资大行中,高盛和JP摩根分别减少4,737.54万股和1,280.00万股,看来这两者已逐步打消做空长城的念头。

此外,可以看到摩根斯坦利及美银虽仍为做空主力,但与6月14日相比较,持仓量也已分别下降4,506.29万股和7,931.92万股,比谁都多。

另外一个意思的现象是,在5月底,贝莱德空仓仅有3万多股,但是一路到现在一直在加仓,最近空仓量已经接近了150万股,虽然和大摩和美国银行的几亿股差距还是很大,但起码说明,有些空头始终不死心。

四、向大海的战争——空头瓦解,兵败如山倒

畜精锐,乘懈沮,出其不意,攻其不备。——《后汉书》

葛底斯堡战役之后,南北方强弱对比发生绝对的逆转。南方陷入守势,但是“百足之虫,死而不僵”,如果南方政权依托其丰富的自然资源,以游击战的方式,盘踞南方;那么南方即使表面上失败了,但也会事实上独立。因此,如何彻底断绝这个后患成为林肯的燃眉之急。

此时,南北战争里的天纵奇才,“现代战争之父”谢尔曼横空出世,谢尔曼于1864年3月担任北方西部区域的最高指挥官。亲自指挥了亚特兰大战役和由亚特兰大向萨凡纳进军的线路,成为了国家的救世主。

他主张对南方诸叛州实行“大扫荡”政策,所过之处,物资财物,抢光烧光,寸土不留。

在他的焦土战术之下,经过32天的跋涉,谢尔曼大军的身后留下的是一条长300英里,宽60英里的焦土地带,这条行军路线被后人称为“毁灭之路”。同时南方的两座著名城市亚特兰大和萨凡纳节被付诸一炬。

这条战线深入南方腹地,如同纵贯的一把屠刀,将南方的希望彻底斩灭。

同样的戏剧性一幕也发生在长城汽车之战中。长城汽车的多方依托消息面的好转,在10月11日悍然发动了他们的“向大海进军”计划,当天长城汽车一开盘股价冲破10%,然后便开启了整个交易日对空方的屠杀。盘中一度冲高至11.78港元,超涨19.23%。空军近乎面临灭顶之灾!

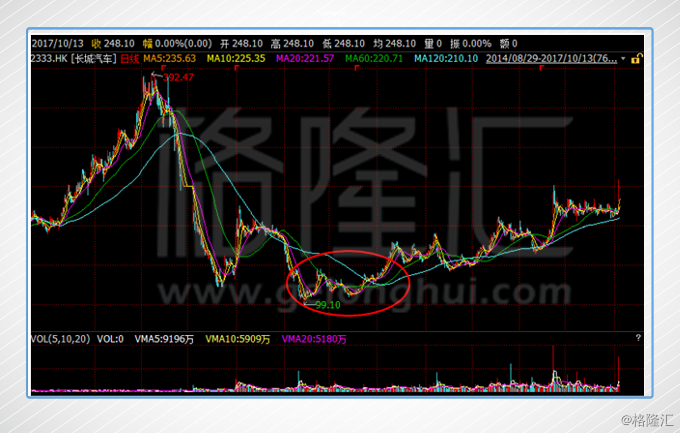

下面再来看看K线图,看看空方是如何陷入这种绝境的。

如图中红圈标识,由于外资大行基本是在2016年初至2017年6月之间建立空仓,大量的做空在8.5港币附近。按照目前的股价走势,空方负隅顽抗的空间已经为零。

按照最新的数据,总共4.5亿股的空仓,美国银行和摩根斯坦利加起来,就是将近4亿股的空仓量。而在暴涨之前,长城每天只有三四千万的成交量,暴涨那天也仅仅只有3.8亿股的成交量,完全不够空头平仓的。

历史经验看,做空亏损超过15%,就将触发空头平仓止损。按前文分析,此前空头已亏损15%。另外,根据最新消息,长城在15日盘前又大涨了10.53%,那么截至目前,空头已亏损幅度约扩大至25%。

而一旦达到30%亏损(在11-12.5块)的全面平仓线,多头将如同摧枯拉朽,势可破竹!到那时,便是“向大海的战争”。

五、尾声

往事已经写就,墨迹已干,但历史有趣之处就在于其影子常以各种形式重复发生。市场即战场。长城汽车的这场惊世对决又何尝不是南北战争历史的又一次重现。

再次审视这段多空对决,空方多方均以“基本面”为基础,得出的却是截然相反的结论。但可惜上帝只会眷顾把握真理的一方。

如同林肯坚信的基本面唯有“人”,而南方相信的却是那些浮云缭绕的因子;“长城之战"中多空方所坚信的东西就构成了他们各自的"意义之网”,然而信念唯有在经历现实的考核时才能分辨出孰为珠玉,孰为土石。

长城的防御作用绝不是一般人所认为的“不被攻陷”。其真正的用处在于——入侵者或许能集中力量,在某个时间段,偶尔攻破一两个关口、闯入内地,但只要整段长城还驻守有强劲的军队,入侵者就始终面临被阻击、伏击而被关门打狗,无法回家的危险。而这才是长城真正的护城河。

长城汽车(0233.HK),随着最后的空头不可避免的投降,这场战对决也将合上最后一页。墨迹将干,让我们以伟大的林肯总统的《葛底斯堡演讲》中的名句做结:“我们应该在这里把自己奉献于仍然留在我们面前的伟大任务:从这些光荣战士身上汲取更多的抗争精神,来完成他们已经彻底为之献身的事业。