作者:格隆汇· 发条陈

今年全球市场中最牛当属港股,而港股中最牛当属内房。2015年底房地产开始爆发,今年年初内房股也走出估值修复暴涨行情。而其中新城发展控股(1030.HK)却逆势选择私有化,令投资者颇为诧异。

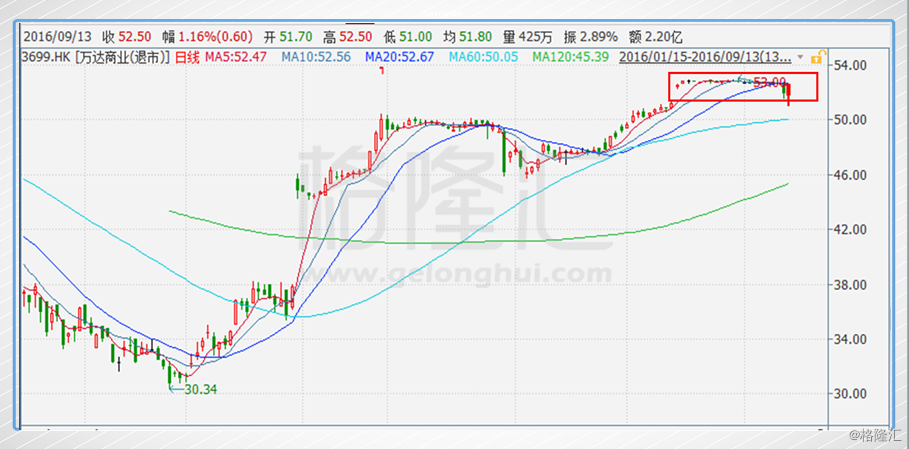

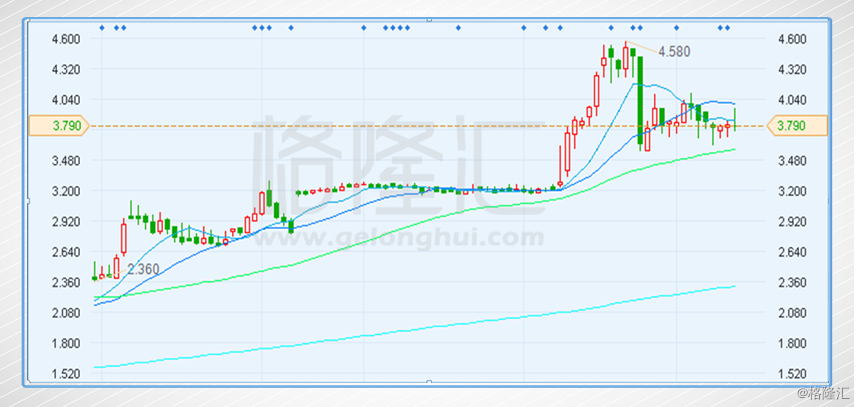

在宣布私有化事宜后,7月19日复牌,股价就立马跳涨,随后在要约价附近横了近两个月,正常情况下,随着投票日临近,股价应该是一直横在要约价附近,就像万达商业。

但是9月新城发展控股却突然大涨,超过要约价,说明资金不认可大股东给的要约价。

一、内房大涨之下,为何私有化?

新城发展控股有限公司(简称:“新城发展控股”,1030.HK)成立于1993年,总部位于上海,于2012年11月29日在香港联交所主板上市,主要依托于在上海证券交易所上市的子公司新城控股(601155.SH)在国内从事物业开发及物业投资业务。

新城发展控股立足于长三角区域,现在正快速向珠三角、环渤海和中西部地区扩张,逐渐从一家地方性房地产企业转型成为土地储备充足、项目涉及全国的大型房地产企业。根据克尔瑞最新的2017年前三季度房地产企业销售TOP 100排行榜,新城控股的合约销售金额排第15位。

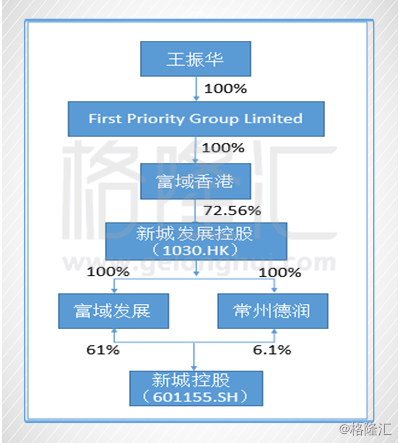

下图是新城发展控股主要的股权关系,可见,新城发展控股大股东及实际控制人是王振华。王振华也是新城的创始人,合计持有新城发展控股72.56%之股份,而新城发展控股通过两家全资子公司合计持有67.1%的A股上市的新城控股,剩下的资产比如物业管理及儿童品牌可以忽略不计。

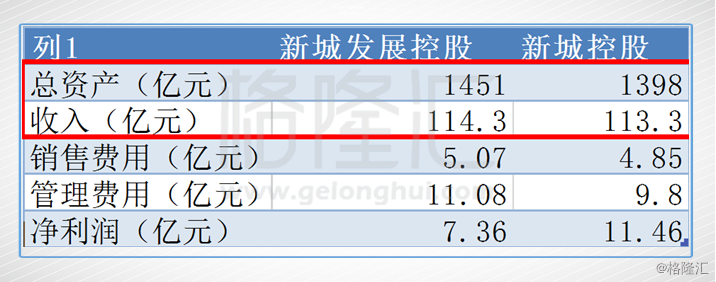

而新城发展控股和新城控股的总资产和收入相差不大,可以说,港股上市的新城发展控股基本就是个壳公司,最值钱资产就是持有的控股子公司新城控股67.1%的股权。

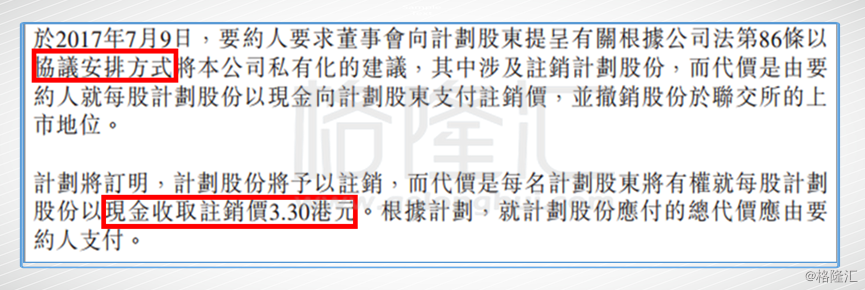

把时间拨回七月,在18日晚新城发展控股就发布了私有化的公告。要点在于:以协议安排的方式和现金3.30港元要约价私有化。

根据新城发展7月18日发布的公告显示,王振华全资控制的富域香港拟以3.30港元的价格向股东收购15.53亿股,相当于总股本的27.44%,按要约价计算股份合计约为51.23亿港元。

一般而言,大股东进行私有化都是因为股价长期低估,内在价值得不到体现,港股低估在全球市场也是出了名的,有些公司实在看不过眼就私有化退市,就像当年选择退市的万达,而今年年初,内房板块就走出估值修复行情,低估的局面已经改善。而且在开发商融资收紧背景下,在境外多一个上市融资平台可以拓展海外融资的诉求,但新城发展实控人王振华仍选择私有化,当时宣布的私有化要约价3.3港元,也已是历史高价了,实在令人费解。

而逻辑或许有二,一是,看似3.3港元是“良心价”,其实仍还是低估价。

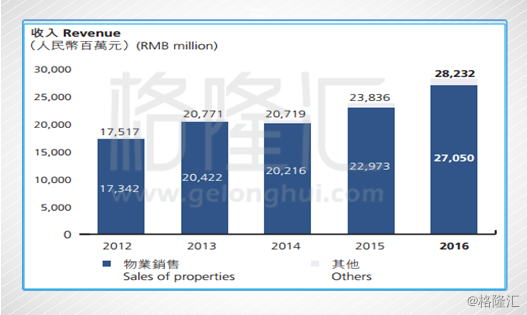

新城的收入保持稳健增长。今年销售继续火爆,前九月合约金额累计同比增长64.53%,另外,2017年中报显示,地产结算毛利率大幅上升至34.84%,较2016年全年上升7.7个百分点报告期内,公司归母净利润率业维持在10%的水平。

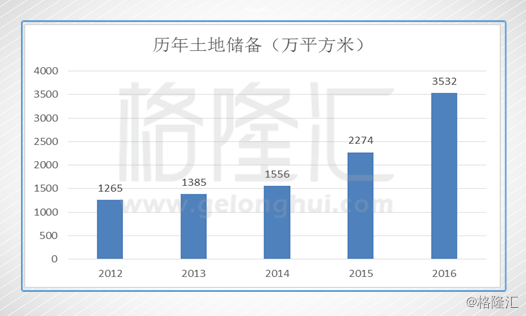

而且土地储备规模保持良好增速。2017年上半年合计获取土地储备资源建面949万平米,是同期销售面积355万平米的267%,土地投资价款总计362亿元,占同期销售金额491亿元的74%,保持在高位,积极拓展土储体现出公司在加速发展。大量的土储反映出公司还处于快速成长中。另外,从公司上半年拿地的区域布局来看,在去年的基础上,全国化布局更进一步,开始延伸布局全国重点省会城市。

按照3532万平方米土地储备,80%的权益面积,未来每平方均价1.5万,利润率10%,保守估计下,货值就达到4238.4亿元,潜在的净利润约为424亿元,而且新城还有商业地产等资产,现在的估值还是偏低的。而在9月18日德银也上调了新城发展控股的目标价至5.17港元。

更何况,在7月9日提出要约后至今,恒生地产建筑指数继续向上,而内房三魔头(恒融碧)的涨幅更是惊人,估值更是显得低。

第二,子公司新城控股2015年12月完成“B转A”,由于港股的新城发展控股有折价,对其私有化,可以用比较便宜的价格增加大股东在A股新城控股的权益。

目前,新城发展通过富域发展和常州德润共持有新城控股67.1%的股份,王振华持有新城发展72.56%的股权,因而他在新城控股的权益为100%*72.56%*67.1%=48.69%,完成私有化后,他就可以享有新城控股100%*100%*67.1%=67.1%的权益,增加了18.41%控制权,按新城控股400亿市值计算,400*18.41%=73.64亿元,而如果通过私有化方式只需要约51.23亿港元。

二、私有化要约何去何从?

上市公司完成私有化的方式有两种,分别为收购和协议安排。根据公告,新城发展控股以协议安排方式私有化。

协议安排就是大股东要求公司向股东提出协议安排,建议注销所有小股东持有的股份,如果协议通过,小股东所持有的股份将被注销,而控权股东将因此持有该公司 100% 的投票权。有关的协议安排须根据公司成立所在地的公司法执行,并由所有股东投票决定。

新城发展控股的注册地为开曼群岛,通过私有化议案要同时满足以下条件:

1、 出席会议的无利害关系股东(独立股东)中投票权至少75%的票数投票批准

2、 投票反对决议的票数不得超过所有无利害关系股份(包括未出席会议者)的投票权的10%

3、 还需要有大多数出席法院会议的股东赞成。

口语化的解释就是:需要获得出席会议的小股东75%的支持;全部小股东的反对票不能超过10%;最后就是经常听闻的“数人头”,即出席法院会议的股东一半会赞成,不论股东持有股份多少,都记为一个人头。

一般情况下协议安排私有化都是卡在第二条及最后的数人头。

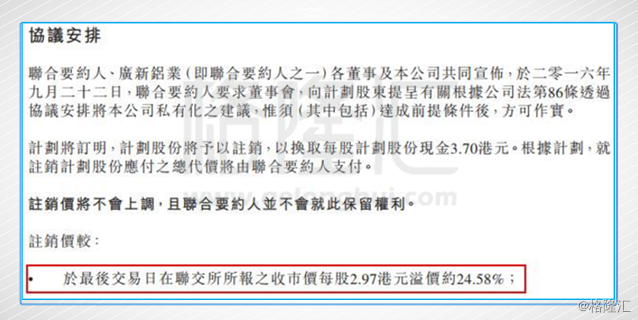

2016年9月23日,兴发铝业因为股票一直维持低估,且交易冷清,大股东组成联合要约人提出私有化,建每股注销价为现金3.70港元,价格将不会上调,私有化的要约价价较停牌前报价2.97元有24.58%的溢价。

复牌后股价立即暴涨,引发市场关注,开始重新审视兴发铝业的价值,小股东顿觉即使溢价25%仍低估,在法院会议上,遭全体独立股东所持全部股份中超过10%否决,2017年5月17日,兴发铝业公告宣布私有化失败。

而倒在最后数人头的也不在少数。比如2014年新世界(00017.HK)私有化新世界中国(00917.HK)因投票“数人头”遭否决。

回到新城发展控股,其中非大股东持股比例由15.53亿股股份组成,相当于新城发展控股已发行股本约27.44%,也就是说投反对票的股权不能超过2.744%(1.55亿股反对票)。在第一部份就知道,小股东对于3.3港元的要约价是不买账的,至少在3.3港元以上价格买入的股东是反对的,在9月8日股价上涨后的交易量达到8.18亿股。正常情况下,全部小股东的反对票不能超过10%,这一条就很可能达不到了。

通过格隆汇APP可以看到,在提出私有化要约后,股价横盘,南下资金显著在买入,正常理解很可能是大股东资金在增加筹码,但是在9月股价突然拉升后,南下资金开始流出,如果是大股东的资金是不会把筹码吐出来的,这就很前后矛盾了。所以说,私有化过程中资金充满博弈,每当你觉得看懂的时候,你发现又看错了。

假设私有化不通过,按照第一部分的低估逻辑,股价存在补涨动力。不考虑新城土储及成长性,即使按照AH股差价保守计算,港股上市的新城发展控股=新城A股市值400X67.1%=268.4亿人民币,但是新城发展控股目前市值按照0.85汇率是182.75亿人民币,也就是相当于A股估值的68%,上涨的空间约为47%。

但是正常情况下,A股估值都是比港股高的,但是今年港股内房估值已在向A股接轨,假设新城港股应该能达到A股估值的85%,约有25%的涨幅左右。

另外,失败后如果价值修复,大股东可能还会增持。还是前面兴发铝业的例子,在私有化失败后,由于市场关注度提升,铝价也在上涨,交易活跃,大股东因为低估值私有化的理由消失,干脆就在场内增持,股价还走出新高。

三、私有化要约博弈的不确定性

但是,港股市场上,私有化是存在一定博弈风险的!因为反对的小股东和大股东的势力孰强孰弱是未知的,所有人都不知道对手盘安排是怎样的。

比如,港股私有化就发生过种票事件,为了通过数人头环节,在公司股东集体投票前,知情人提前布局入股。

2008 年11月4日,盈科拓展(简称盈拓)、中国网通(现为新联通全资子公司)及电盈联合公告,宣布盈拓与网通以每股4.20港元的价格收购35.5亿股电盈股票(约合52.42%的股份)。盈拓是李泽楷的新加坡控股公司,而网通则是电盈第二大股东,两者分别持有电盈22.54%和19.84%的股份。就是说,李泽楷联合联通欲斥资154.9亿港元私有化电盈。

在电盈股东大会之前,2009年1月30日被人举报质疑“种票”。最后,电讯盈科退市方案被撤销。

也有私有化不成,大股东玩起供股逼走小股东。

2014年4月21日台泥大股东提出溢价40%,3.9港元私有化,但是由于二股东嘉新水泥反对,私有化失败。私有化失败一年后,台泥宣布以当时市价折让25%,2.2元,2股供1股。

不过新城过去并没有配股记录,而且要约价是历史最高,吃相不像新世界中国百货和阿里巴巴那样难看,历史派息记录也比较稳定。

小结:

在内房大牛的背景下,新城发展控股的大股东逆势退市,但现价已经超过要约价,正常概率下小股东是反对要约的。而依据低估逻辑,即使按照AH差价保守估计,仍有补涨动力。但是在私有化每个环节中,都是存在博弈风险的。

在私有化结果之前,虽然大股东有资金和控股优势,但由于小股东10%反对限制线以及数人头规则,大股东和小股东二者强弱具很高的不确定性,私有化结果很难预知,而在私有化结果揭晓后,由于财技及配股等,大股东与小股东的博弈不确定性仍存在。

股票投资就是概率游戏,而现在已下注的结果看似:如果私有化成功,承受15%的有限跌幅;如果私有化不成功,享受20%以上的涨幅。即使按照通过与否一半的概率,赔率也是值得下注的,但大多数私有化的概率是1和0。