作者:格隆汇· 小朋

一、新经济的盛宴——众安之后是阅文

今年以来,港股的新经济股票争相上市,美图的上市给香港市场带来久违的新鲜血液,接着,不久前众安的火爆,更是点燃了新经济的高潮。

众安上市后的大涨,相信大家记忆犹新。

众安保险上市后走势,短短几天上涨50%

对于众安的看法,市场有些分歧。有人相信Fintech的未来,以及众安背后三马之力,但也有人觉得未来太模糊,不清粗,是以不敢下注。但即便如此,众安IPO的情况是:

定价位于区间上限,融资15亿美元,获得了近400倍的超额认购,冻结市场2000亿元资金,成为近两年香港市场上超额认购倍数最高的新股。

可以想象,阅文的火爆不会亚于众安,因为阅文上市后,将是腾讯的亲儿子。

其实,港股市场早已有不少腾讯参股的公司,那为什么说阅文才是腾讯的亲儿子呢?

第一,现在腾讯持有阅文65%的股份,而就算上市后稀释,也将持有不少于50%的股份,绝对控股,而其他公司,腾讯只是参股,财务投资。第二,阅文以前就是腾讯体系内的,从里面分拆出去,与腾讯的关系是永远断不了的。

因此,阅文才是腾讯的亲骨肉。可想而知,对于腾讯,大家已经趋之若鹜,现在阅文来了,群众基础必然十分优秀,加上其业务比众安更容易理解,增长也是看得到的,如此新经济股票,必然火爆异常。

二、一场抢筹的盛宴——僧多粥少,我们该如何认购?

如此受欢迎的新经济股票,散户们一票难求是正常的,但更令人悲催的是,腾讯的一纸公告,等于昭告天下:这是土豪专场!

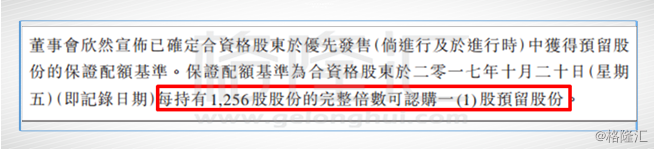

每持有1256股腾讯股份,可优先认购1股阅文股份。

这代表了什么?

以腾讯今日收市价354.6元计,假设阅文一手100股,投资者必须持有约12.5万股,即近4432.5万元的腾讯,才可获得一手阅文。假设阅文一手200股,投资者必须持有约25万股,即近8865万元的腾讯,才可获得一手阅文。

这岂不是土豪专场?

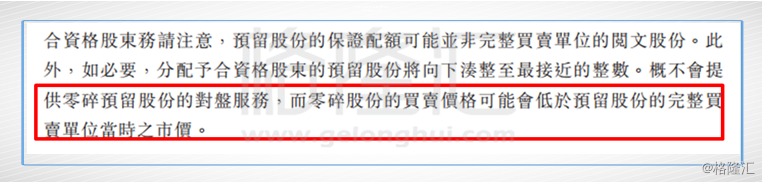

当然,散户们花44.5万买1256股腾讯,也可获得一股预留:

然而,并没有什么意义,碎股的价格是要大大低于市场价的。

那么,小散们如何操作呢?

据公开的信息披露,阅文集团融资规模在6亿美元至8亿美元(约46.8亿至62.4亿港币)之间,而这些融资额,公开发售的能有多少呢?我们假设10%,那也只有4—6亿能分出来,在此基础上还要刨去那些拥有腾讯股票土豪们的认购,最后剩下来的屈指可数。

所幸,香港市场对小散们还是很招股的,如果超额认购太多,会启动回补机制,将公开认购的份额扩大,比如众安上市时,公开认购的倍数近400倍,回拨后,公开发售的占比扩大至20%。

此外,1997年5月,证监会和联交所发表联合公告,要求承销商将公开认购部分再平分为A、B两组。A组分配予认购额500万港币或以下的投资者,B组分配予认购额500万港币以上的投资者,两组均以公平基准分配股份。这一措施使小额股份认购者得以获得较高中签率,保障了散户投资者的利益。

在这种机制下,小散的最佳策略是——一手党,即只认购一手。

比如众安,认购一手的投资者人数高达17745人,认购2手的也达9825人,中签率近55%。而认购股数市值近3亿元的投资者,人数170个,中签率0.6%或近3万股,有关股数的市值只有180万元。

三、认购阅文不止是抢筹——阅文的护城河到底有多深?

1、阅文的竞争力

在谈论一家企业是否有持续竞争优势的时候,其实就是在谈这个企业是否有足够深的护城河。

巴菲特在选择公司的时候,他就非常强调护城河。巴菲特指出:“如果你选择的公司拥有经济护城河,将相当于你买进了一头能在未来若干年不惧竞争对手侵犯的现金牛。” 巴菲特投资的可口可乐与吉列有品牌的巨大吸引力、出众的产品特质与强大的销售渠道,使得他们拥有超强的竞争力,就像是在他们的企业经济城堡周围形成了一条护城河。

那么阅文集团有没有护城河呢?阅文作为一个网络文学平台,吸引消费者的是文学作品,所以文学作品的数量和品质直接决定了这个平台护城河的深浅。

根据阅文给的资料,截至2016年12月,阅文集团内容库共有200多种题材的840万部作品,其中自有平台原创作品800万部,而整个网络文学市场现有作品约1000万部,阅文自有原创内容市场份额为80%。

阅文的作品不仅数量多,而且质量也高,根据百度搜索指数排名,2016年最受关注的前10部小说中9部来自阅文集团内容库。

可以看出,网络文学作品数量和质量的霸主地位给了阅文足够深和宽的护城河,但是我们更要重视这挖掘护城河的人——网络文学作者,他们才是这些文学作品背后的灵魂。目前阅文平台上有530万作家,占中国全部网络文学作家的88.3%;2016年中国最受欢迎的50名网络作家,阅文就签约了41位。

那么阅文是怎么吸引、培养以及留住这些优秀作家的呢?

首先,为什么作家愿意到加入到网络平台呢?因为成功的网络文学作家的收入较传统文学作家更高。根据资料,2016年10大网络文学作家平均收入约3230万元,几乎是线下文学作家平均收入1730万元的两倍。其次,由于网络平台不同于传统的线下出版,网络平台具有更多的自由度和开放性,提供了机会给各种不同类型的作家,可以是业务爱好的,也可以是专业作家。

那么阅文这个平台有什么吸引网络作家的点呢?作为作家来说,当然是希望自己的作品可以让更多的读者看到,受到更多的关注、最终成为爆款,从而实现利益的最大化。

因此拥有我国最庞大的网络文学读者受众的阅文自然是作家们的首选(截至2017上半年,阅文的自有平台及自营渠道的月活跃用户总数达1.9亿名,约占网络文学用户规模的57.6%),这当然也要得益于阅文背后有腾讯爸爸的支持,拥有大量用户的腾讯可以为阅文提供更优质的渠道和流量。

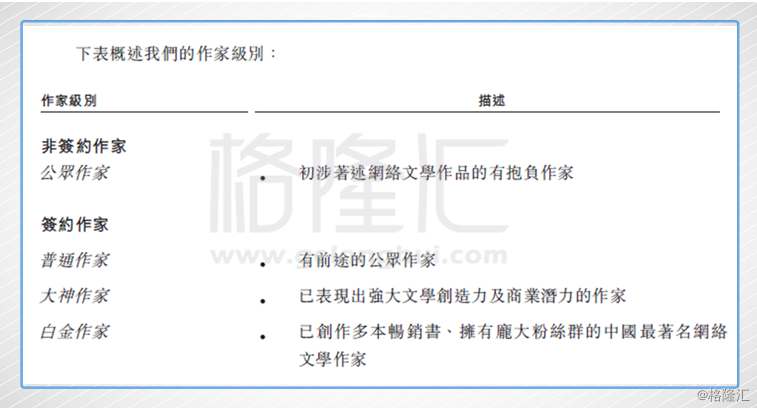

但由于网络写作的门槛较低,所以作家的素质自然参差不齐,而作家的素质又直接决定了作品的质量,进而影响读者体验及消费,所以阅文有一套机制来筛选和培养有潜力的作家。具体来说就是,通过读者反馈、粉丝热度和作品的商业品质来物色和追踪可能成功的作家。根据这些数据,阅文把作家分为四大级别。阅文再根据作家不同的等级来提供不同程度的推广支持,例如媒体曝光和在平台推广其作品等等。

阅文通过作品约或者作者约来获得作品。前者是获得特定作品的授权,后者则是获得该作者在一段时间内的所有作品的授权。作品约一般持续20年,作者约一般为5到10年。而合约又分为买断和收益分成(收益分成模式让作者能够从在线阅读和以及知识产权许可获取收益),而合约条款则由作者的受欢迎程度和作品的变现能力来决定。

最后,阅文获得了优秀的网络文学作品之后,通过IP的变现(在线阅读、授权或自行开发影视剧游戏等)来获取收益。

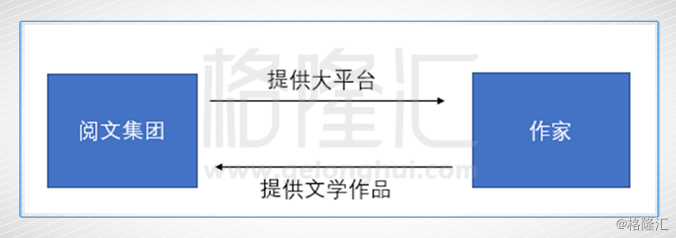

这样子,可以说作家和阅文两者是相辅相成的。作家需要阅文这个大平台来实现作品的推广,而阅文则需要优秀的网络文学作品来吸引更多的读者,不断地扩大平台的影响力,进而更多的作者加入阅文平台,创作更多的作品。

这种模式下,我认为已经形成了一种马太效应,强者愈强,阅文的护城河会越来越深,竞争力越来越强。

2、阅文的增长潜力——IP变现的未来

既然我已经认为阅文在网络文学的老大地位会越来越稳固,那么阅文最后的价值几何就落在了网络文学作品的变现究竟有多大潜力。

目前阅文集团的主营业务分为3部分:在线阅读、版权经营和纸质图书。

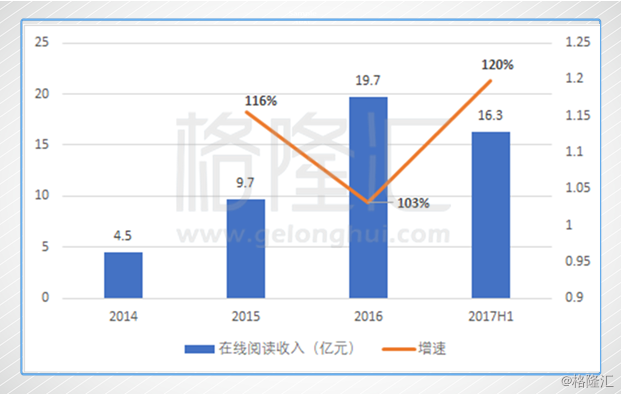

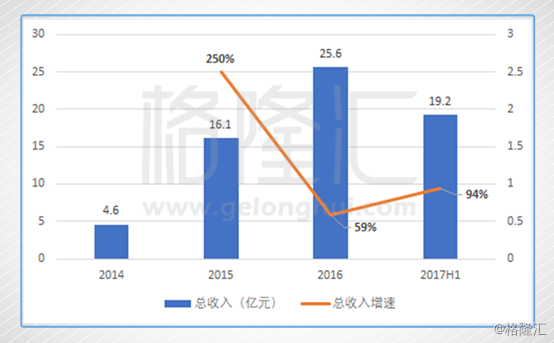

2017上半年,阅文集团实现营收19.24亿元,较2016上半年增长92.6%。其中在线阅读是收入的大头,在2017上半年占到了84.9%(2016上半年占72.3%),而且增速达到126.0%,超过集团整体收入增速的92.6%;版权运营收入则占到总收入的8.1%,增速43.5%。

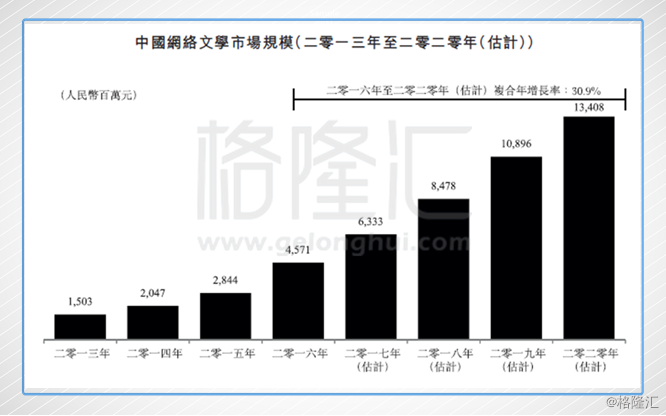

我认为在线阅读目前来说还是阅文收入增长的主要动力。第一,我国的网络文学市场正快速增长,预计将由2016年的46亿元增长到2020年的134亿元,复合增速达到30.9%。

第二,近年来我国知识产权的保护环境有了明显的改善,未来网络文学用户的付费意愿会逐渐提高。因为只有文学创作者得到合理的回报,才能让他们有意愿去不断地创作新作品。

在2016年,盗版网络文学内容的存在导致的收入损失约在114亿元人民币,是2016年网络文学市场收入的两倍以上。如果这部分损失能变为收入,那么整个网络文学市场的收入将大幅增加。

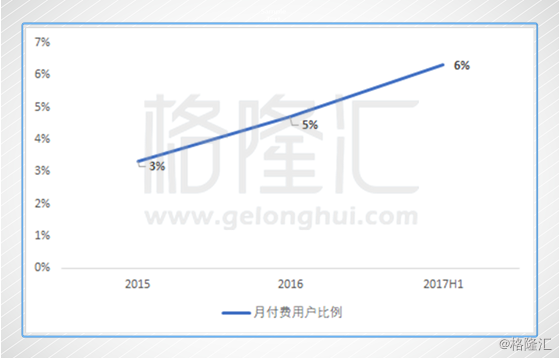

而根据阅文的数据,其月付费用户比例在近年来一直提升,证明了我国网络文学用户的付费意识是在逐渐提高的。虽然比例还是较低(2017上半年只有6.0%),但相信未来还有很大的提升空间。

同时,阅文的版权经营也会成为未来营收贡献的主力。因为文学作品IP的影视化、游戏化和衍生品开发会是一个非常大的趋势。

其实我国文学作品的变现已经拥有一定的规模,像是著名的金庸小说系列,一共有15部,许多部作品都被拍成电视剧、改编成游戏等,其中《神雕侠侣》的电视剧居然被翻拍多达11部。

并且现在网络小说的IP改编在我国是越来越火,改编授权费可谓是飞速上涨,从12年不足100万一集的《甄嬛传》上涨到17年900万一集的《择天记》。昨日更是有新的消息,爱奇艺签署了网络剧《盗墓笔记3》独家定制协议,授权费2.88亿元。而《盗墓笔记3》计划拍摄12集,那么单集授权费用将达到惊人的2400万元。

但我国的IP变现仍处于刚开始发展的阶段,不像美国已经有一套成熟的IP变现模式——“小说-编剧-电影-电视-音像出版物-游戏-动漫-玩偶-周边-明星-粉丝-社群”。

像家喻户晓的《哈利·波特》,从1997年出版至今纸质书畅销不衰,其一共改编拍摄了8部电影,10年内横扫全球70亿美金票房。在小说和电影走红后,哈利波特还被开发成舞台剧、游戏、文具、玩具和服装,甚至分别在美国和日本开设了两个主题公园。据说《哈利·波特》的商业价值已经超过200亿美元。

相信我国未来的IP变现必然是会跟着美国的路子走,逐渐建立起一套成熟的IP变现模式,而阅文背后大量的IP储备将让其成为最大的收益者。

并且阅文现在不光做IP的授权,还开始了加速全产业链的拓展,自行开发改编作品,因为自行开发的利润率会较高,并且可以减少电影电视制作商、游戏制作商的限制。

阅文2015年与易娱网络合作开发《傲世九重天》页游;2016年与腾讯视频、东申影业、哔哩哔哩联合出品动画《全职高手》;2016年还联合腾讯影业、企鹅影业等,推出由鹿晗主演的《择天记》电视剧。

在获得上市募集的资金后,阅文将加大IP的自主开发。

阅文集团副总裁罗立也表示了,付费阅读业务不应该是永远的主力,动画、游戏、影视、周边等IP开发收入才是新的增长点,阅文计划用五年时间,让下游端收入与上游端收入持平。

3、阅文上半年的业绩惊艳,未来能否持续?

2017上半年,阅文集团实现营收19.24亿元,较2016上半年增长92.6%,收入增速比2016全年的59.1%更快(2015是刚收购盛大文学,所以收入增速没有对比意义)。而总收入的大幅增长主要得益于在线阅读收入的高增速(2017上半年增长126.0%)。

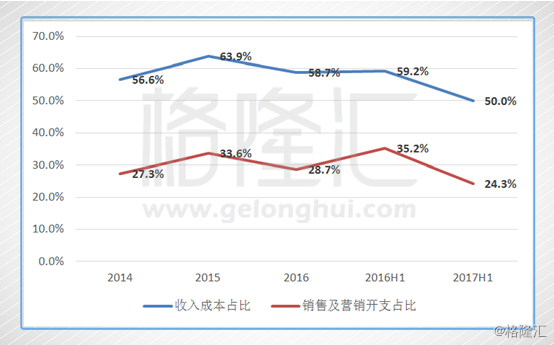

而当我们查看利润表时,发现阅文的成本端和销售费用端都有很大的改善。

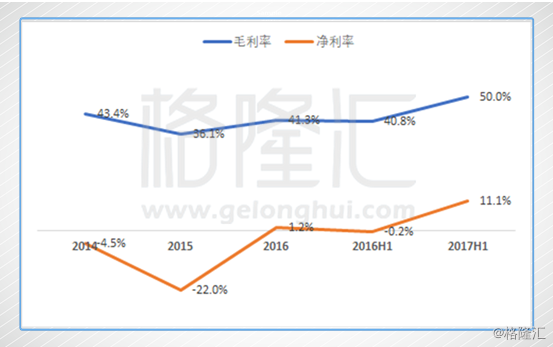

进而使毛利率和净利率大幅提升。实现2017上半年净利润2.13亿元,净利率达到11.1%,而2016上半年净亏损238万元。

作为投资者,我们需要知道的是阅文盈利能力大幅改善的背后是什么原因,以及这改善能否持续。

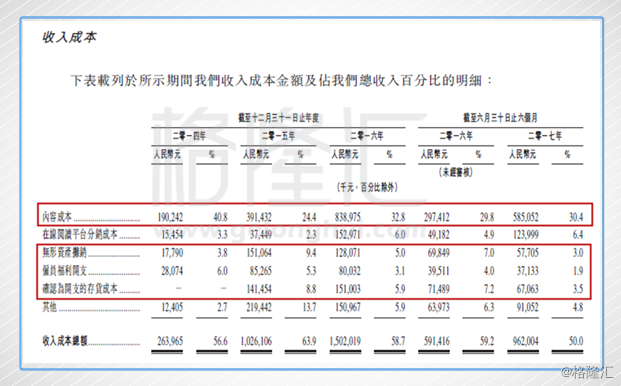

从下图可以发现,毛利率的上升主要由于无形资产摊销、雇员福利开支和确认为开支的存货成本的减少,那么这几个项未来还能否减少是较难判断的。

但是收入成本占比最大的其实是内容成本,就是阅文支付给作家的固定或者按收入分成的版权费用,而这一部分成本的未来走势比较好判断。

我相信随着阅文不断扩大的网络文学市场的领先地位和不断提升的内容变现能力,阅文将能够在版权费用上获得更大的话语权,从而降低内容成本的费用,提升集团盈利能力。

阅文的销售费用主要用于推广阅文的品牌以及核心移动应用QQ阅读上,而随着阅文在网络文学的老大地位越来越稳固,销售费用将能逐渐减少。

此外,阅文正逐渐加大自行开发改编作品业务(利润率较高)的比例,未来的净利率还有提升的空间。

尾声

最后我们看看阅文的估值是否有吸引力了。

阅文目前的收入增速有90%,我们就假设现在到2019年阅文的收入复合增速为60%,则2019年收入达到104.9亿元人民币,净利率提升到15%,2019年净利润达到15.7亿元,结合阅文在网络文学的一哥地位,给予30倍的估值,对应的市值为550亿港元。

看看港股市场上,像阿里影业这种盈利遥遥无期的企业都有330亿的市值,相比之下,阅文的估值可以说是相当有吸引力了。再看A股,网络文学二把手的掌阅科技(SH:603533)在9月21日登陆A股,连续收获涨停板。其2017上半年的收入7.9亿元,同比增长62.6%;净利润6835万元,同比增长233%。市值约89亿元,动态PE目前已经达到70倍。