作者:格隆汇·白子画

国药集团作为三大涉及医疗行业的央企中最为纯正的医药企业(另外两个是华润集团和中国通用技术集团),第一批国企改革试点企业中的国药集团,资产众多,家大业大,集团旗下有2家港股公司(国药控股、中国中药),4家A股公司(现代制药、国药一致、国药股份、天坛生物),2016年上半年A股陆续停牌后,半年来重组方案陆续揭晓,偌大的帝国地盘划分基本完毕,是时候梳理下新世界的格局:

H股:

国药控股(1099.HK)国内最大的药物分销及零售业务平台(PS:控股A股的国药股份和国药一致)

中国中药(570.HK)中药生产平台

A股:

国药股份(600511.SH)北京医药商业平台和全国唯一麻精特药一级分销平台

国药一致(000028.SZ)两广地区医药商业平台和国药药品零售业务平台

现代制药(600420.SH)化药工业平台

天坛生物(600161.SH)血制品平台(PS:天坛控股股东中生股份将来大概率独立上市)

其实梳理下来,这波分家的运作后,在集团层面而言:加强了国药控股对国药股份和国药一致两个子平台的控制力,同时同业竞争的问题用这波分家解决了,配套融资顺势还圈了一大波钱,A股几个小伙伴节奏貌似走起来了,H股里面的老大哥国药控股(1099.HK)华丽丽的历史新高了,上半年就剩下被冷落的中国中药(570.HK)在风中凌乱...

2016年8月12日,发盈喜,预计6月止六个月纯利将较2015同期的约2.43亿人民币增长100%以上,主要归因持股87.3%附属江阴天江药业于整个期间均贡献溢利。这是按着剧本演的节奏,因为去年江阴只并表了四季度,所以今年并表之后比增个100%是正常的,市场反应也很冷静,高开低走,最后涨幅收在3.59%。

又到中报考验管理层的时候了,今年出那波业绩发布会之后那一路向北华丽丽的扑街走势,要吸取教训,管理好投资者的预期,做好心理按摩,业绩没想象中的那么惨烈,有增有减,公司还是有搞头的~

之前有篇文章提到了中国中药(570.HK)的市场主要担心两个问题:

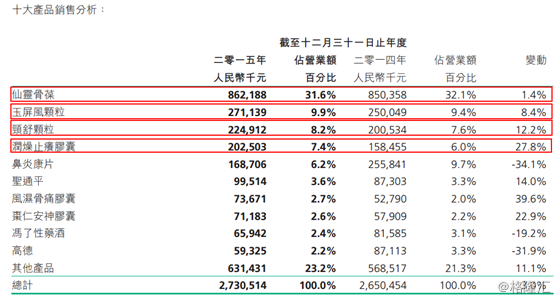

1、成药部分受医保控费压力,业务增长放缓,年报中也披露了仙灵骨葆胶囊、玉屏风颗粒、颈舒颗粒和润燥止痒胶囊被列入监测目录。这个监测目录就是发改委整的黑名单,上了之后,bigbrother就要wacthingyou啦~价格压力就大大的了...这四个药不是nobody啊,是家里的顶梁柱,看看年报披露的数据,加起来有15.6亿...

医保控费这是个地图炮,隔壁家A股靠神药发家的悲剧得更没法看了,请看中恒集团...这个全行业的问题,卖得好的,都会有压力,药占比指标放那里,医保的额度放那里,在这个时间点投医药股,这个都是共性问题,好是好在,中成药最多就是市场、控费问题,还没有一致性评审的问题,隔壁班的化药仿制药都已经发回重抄那个心里苦啊...中成药是多与少的问题,化药是生和死的问题...假设压力真的很大,发生回撤要怎么看,要结合另一个问题来看。

2、中药配方颗粒放开,市场竞争加剧,江苏天阴的领先优势受到挑战,2016年3月1日,《中药配方颗粒管理办法(征求意见稿)》结束向社会公开征求意见,行业开放趋势已逐渐明朗。从逻辑上讲,中药配方颗粒的真正对手是传统的中药饮片,如果这个替代率提上去,行业的红利是够足够多的玩家来分的,政策上全面放开中药配方颗粒的牌照就意味着在监管层面,已经把中药配方颗粒放在更高的位置,那就意味着进入医保目录的距离就更近了,医保的重要性,就不再强调了。

真正理想的剧本是,放开牌照限制,政策上支持中药配方颗粒替代传统饮片,加速中药的现代化,在这个层面,即使江阴天江市占率下降了,但总的蛋糕做大了,才会有真正持续增长。如果还是控制牌照,就那么几个玩家在有限的范围里面争,再怎么赢也没多少肉吃...江苏天阴的领先优势必然受到挑战,关键是带头大哥能不能带着同志们把传统饮片干下去,这才是重中之重。

股价的下行释放业绩风险,确实现在全行业都有压力,去年江阴天江可是只并了一个季度的表而已,今年悲观预测成药部分回撤个20%-30%,中药颗粒不增长,但新增三个季度的并表,保住利润与15年持平应该还是可预期的,7.4亿港币净利润,对应135亿左右的市值,近18倍PE,可是目前国药集团旗下所有上市平台中估值最低的了,作为全国最大的医药集团的中药唯一平台,中药这可是每任领导都要提,都指望着文化输出的产业(看看同仁堂的海外门店计划...),在有国策支持的中药类目,作为央企中药里子是够的,130亿的面子是不够的。

8月19日同仁堂国药(08138.HK)公布截至6月底止中期业绩,收入按年升11.9%至5.4亿元,纯利升32%至2.3亿元,每股盈利0.27元。单计第二季业绩,纯利1.2亿元,按年升33.3%;每股盈利0.14元。期内,营业额2.77亿元,按年升10.6%;毛利2.05亿元,按年升17.49%。

中药股也没有那么差,至于说大A股的中药板块,在这波避险行情中走得那个叫凶残啊...看看大东阿阿胶...

8月12日中国中药(570.HK)预计6月止六个月纯利将较2015同期的约2.43亿人民币增长100%以上,数据出来之后也没那么悲观,按照这个节奏,目前全年利润做到8-10亿港币左右应该是没问题,算下来PE也就15-18倍左右,这个估值对比起中期的化药、生物药公司也不高了,而中药面对的政策压力远没有另外两个这么大。

其实事实也许并没有这么差,关键的是市场预期的变化,这波中报业绩会开完之后,走一波回购,这个时间才是刚刚好,很多时候不能跟市场情绪强杠(之前回购强托一个平台),市场情绪释放完了,反手一把打上去,那啥事情都解决了...最后的结果还是一样的…

有时候,不能太耿直啊...

中国中药(570.HK)现在的盘面就很清晰了,等中报明细确认后,发现中成药也没跌那么多,颗粒配方还是能卖得动的,那也许就能从哪里来,回哪里去了~

欢迎登陆『格隆汇』官网www.gelonghui.com

或下载『格隆汇』APP,获取更多精彩资讯,与作者直接交流!