作者:格隆汇· 飞鼠溪

在读这篇文章之前,先做一个投票。

过去一年你是否投资过茅台?

A. 是

B. 否

你认为茅台创下新高,是?

A. 价投的胜利

B. 泡沫的狂欢

就在前天,茅台在公布了让人跪下的三季度业绩后,股票开盘轻松飘过但斌愿赌1个亿的600元大关,收盘大涨6.97%,而就在昨天,茅台再次大涨7.36%,市值越过8000亿。

此前腾讯公布逆天的业绩后,市场曾感叹无敌是多么的寂寞。这感叹用在茅台上,也绝对是适合的。不过,有趣的是,市场对茅台的争议显然要比腾讯多的多。昨天有个有趣的段子大概可以窥见市场的矛盾心态。

茅台的狂欢,有没有泡沫?

茅台有没有泡沫,当然不是看它的产品起不起泡沫,业绩说话,称称体重。

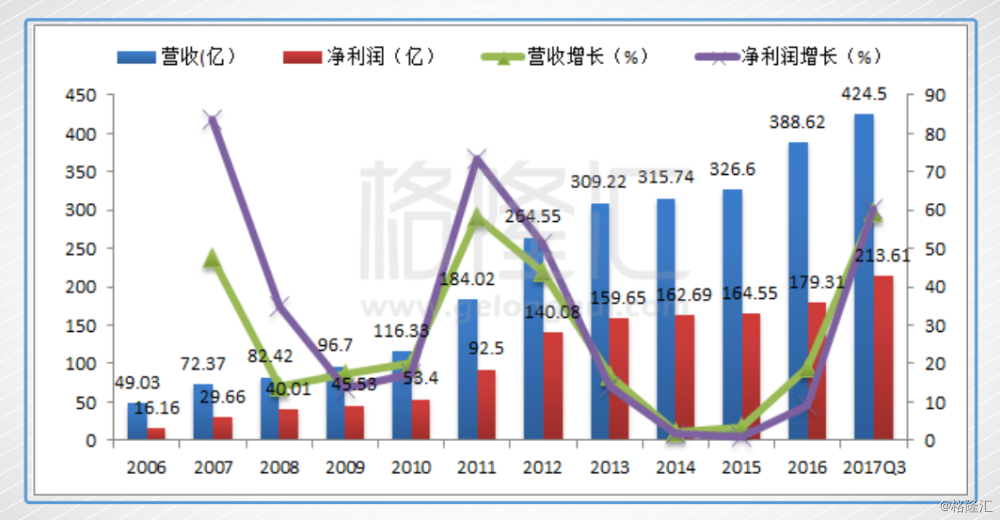

茅台前三季度总收入444.87亿,同比增长61.58%;其中主营白酒收入424.5亿元,同比增长59.4%;另外20.37亿是金融业务收入(没错,这非主营的金融业务收入已经足够秒杀A股许多上市公司的营收规模了)。

前三季度净利润213.61亿,其中归属上市股东净利润199.84亿,同比增长60.31%。

从业绩公布后的股价接连跳涨来看,很明显三季度茅台的营收与利润增长超出了许多券商的预测上限,这究竟是券商们的专业度不够呢,还是茅台就如此前的腾讯,实在是太寂寞了?

要称体重当然不能只看一年,过去十年来看,茅台的营收与利润是不断上涨的姿态。增速上波动就比较大,11年、12年快速上升,之后由于反腐,13年到15年增速都不行。

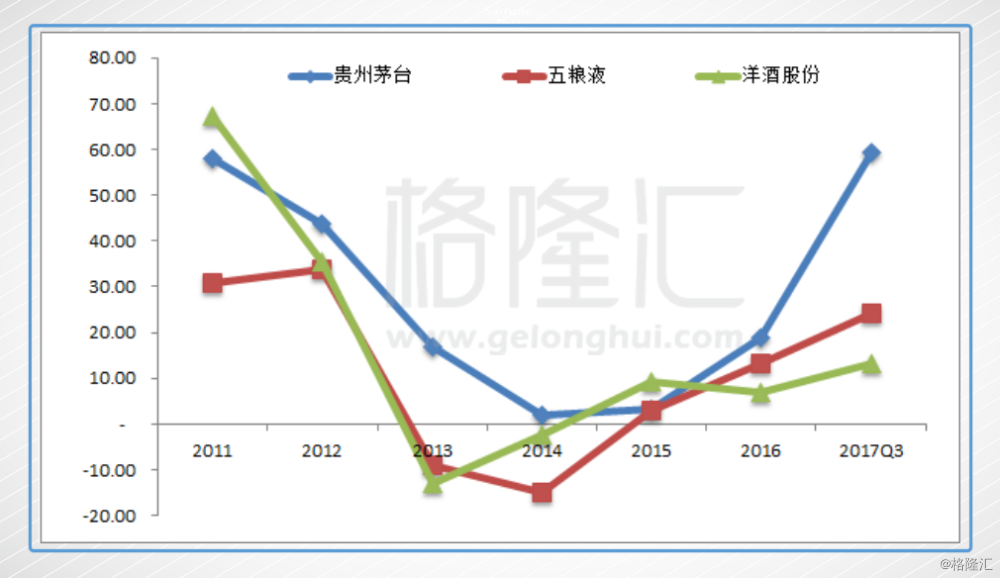

不过就反腐波及程度来看,主要白酒企业里只有茅台仍然保持了增长,其他基本都是下滑的。从这点也可以看出,茅台抵抗风险的能力非常强大。

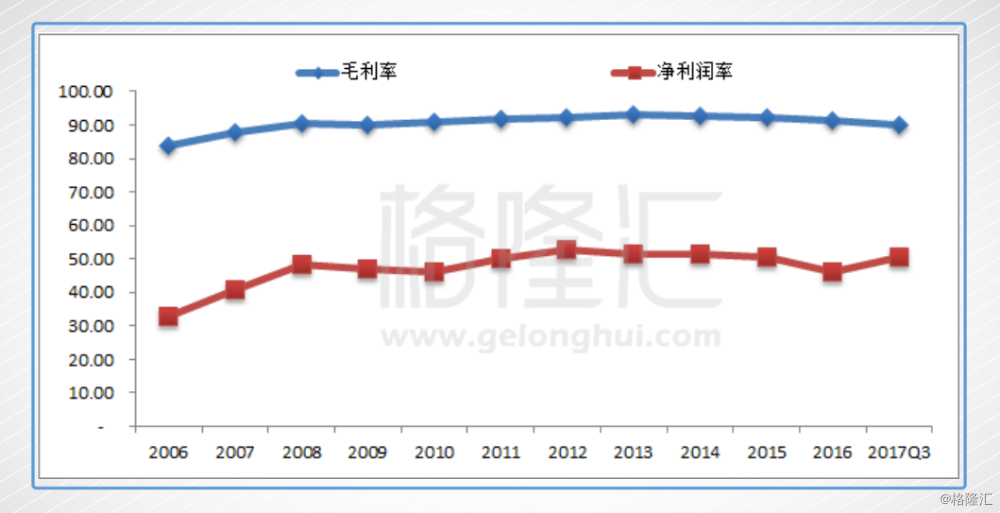

不说营收利润,茅台更让许多企业望尘莫及的是它的毛利率和净利润率,90%的毛利率以及50%的净利润率,放眼全球都是凤毛麟角。

这么高的毛利率是因为茅台在中国消费者心理具有无可比拟的品牌优势,同时茅台掌控了终端的绝对定价权。所以,做茅台的经销商吧,且不说究竟能赚多少钱,现金流肯定是非常非常紧张的。我们看茅台躺在账面上的预收款是多少?174.72亿!!!

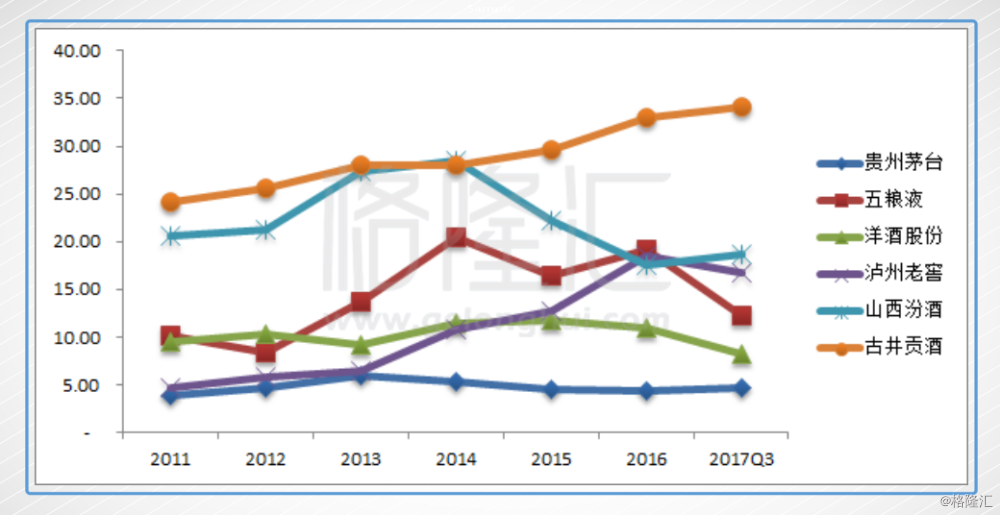

而茅台这么高的净利润率,看下各家白酒企业的销售费用率,你就知道了,茅台压根不需要做广告,做广告反而是掉档次的事。这是真正的躺着赚钱,多少企业梦寐以求而不得。

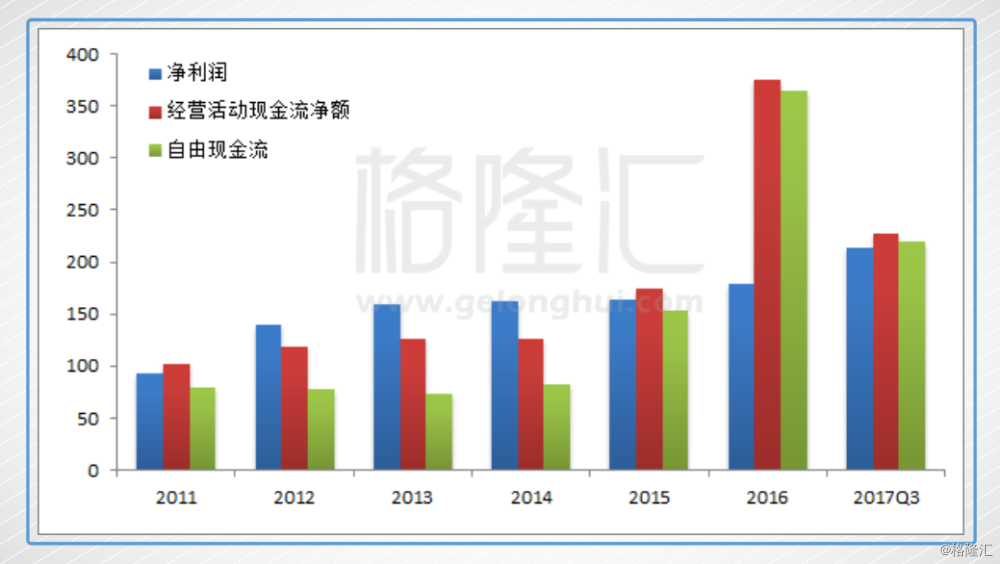

盈利指标这类的东西是死的,衡量一企业更重要的一个指标是现金流。昨晚美国几大科技股狂奔,其中亚马逊狂飙13个点,再次把贝索斯送上全球首富的位置。如果看亚马逊的利润,这种估值简直匪夷所思,但如果你看现金流,就能理解了。

一个企业更重要的一点是,究竟赚进了多少现金。来看茅台的经营活动净现金流,远超利润。扣掉资本支出(维持未来增长所需要的支出),茅台的自由现金流也是漂亮的不要不要的。

正因为有这样漂亮的现金流,茅台才能刷出超过许多上市企业营收规模的金融业务收入。

体重称到这里,我想任何一位投资者,都可以得出结论,这是一家非常非常优秀的上市公司,护城河非常深。

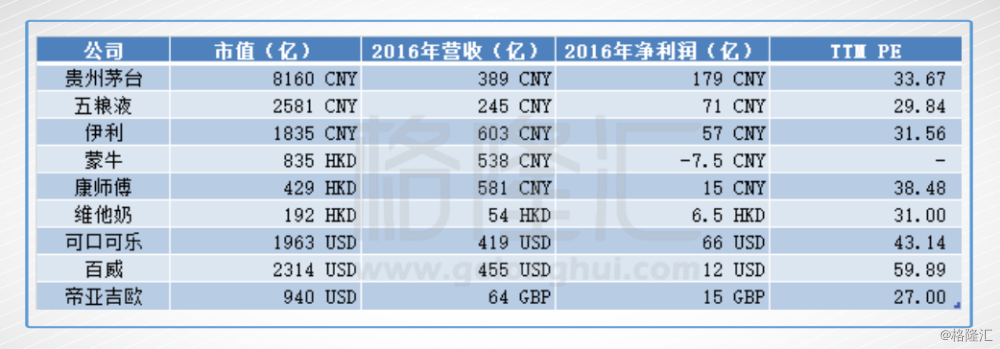

当然,优秀并不能说就没有泡沫,所以还要看估值,我把中国及国外知名的饮料酒类公司放在这里,从相对估值来看,茅台虽然不便宜,但谈不上泡沫。

在茅台上,究竟是赚了什么钱?

如果目前的茅台价值还算不上泡沫的话,投资者赚的就不是博傻的钱,那茅台不断创下新高,投资者究竟是赚了什么钱呢?

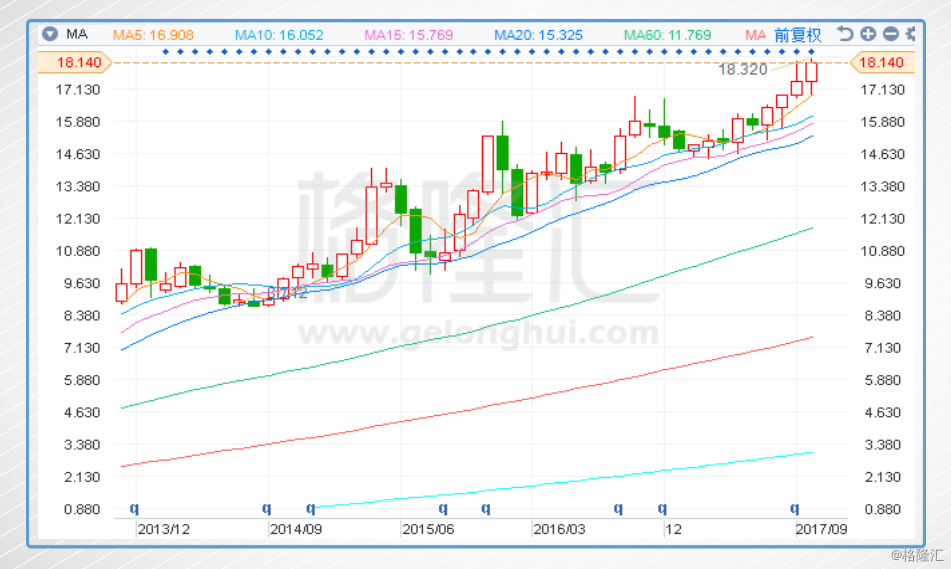

茅台这轮涨如果找起点的话,是从14年开始的(下图,月K,前复权)。

我们来看几组数据,如下表。(注:股价是前复权数据,静态PE是按前一年利润计算,TTM PE是按当年前三季度+去年第四季度,预测PE是按当年前三季度增幅计算)。

可以看到,从2013年到2017年,茅台的归属股东净利润增长了70%多(用TTM净利润),同期,股价上涨了5.64倍。

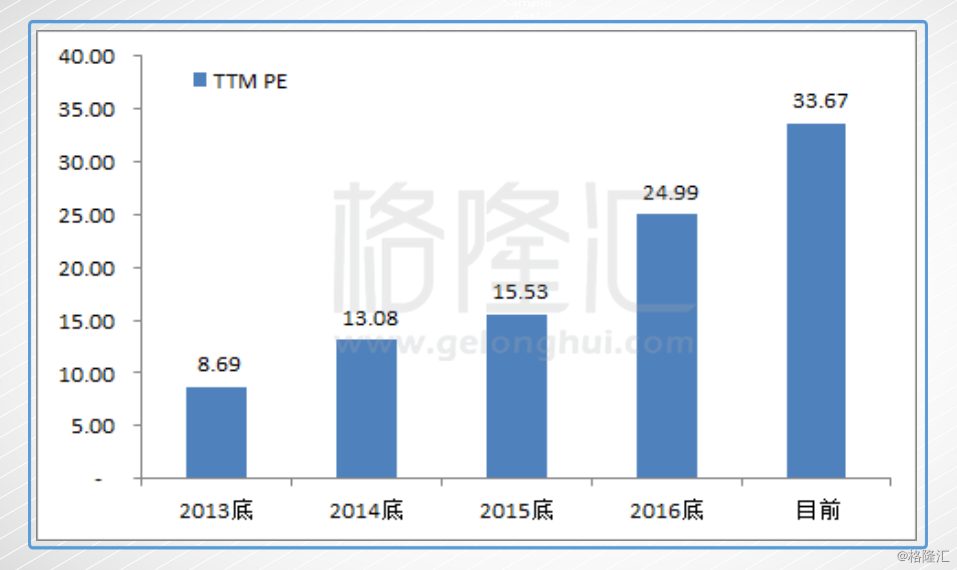

多出来的,来自估值的上升,看TTM PE,由2013年底的8.69倍,上升到了目前的33.67倍,上涨幅度2.87倍。

这种估值变化,本质上是因为2013的时候由于反腐市场的恐怖导致对茅台的理解有偏差,因此给了个位数的PE。

而14年11月底沪港通的开通,推动了茅台估值水平的上升。前面提到了,茅台这种标的,再加上当时的估值水平,这在全球几乎是没有的,这种标的落在外资眼里,那就一个字:扫。北上资金最青睐的股票里,茅台第一。

所以,如果一位投资者从2014年初持有到现在,他赚的钱来自于两部分:

1. 业绩增长带动的股价上涨(TTM净利润上涨了0.7倍)

2. 反腐导致2013年底估值偏低的钱(TTM PE上涨了2.87倍)

2.87+0.7+2.87*0.7就是投资者这几年赚的5.6倍左右的钱。可以看到,这种市场理解偏差与公司成长加在一起的合力的可怕。

也可以看到,在17年之前,投资者赚的主要就是估值理解修复的钱,因为从13年到16年,茅台的净利润并没有大增长。17年虽然股价上涨了近100%,但净利润上涨了60%,贡献更多。

茅台的狂欢,价投的胜利?

所以,这场茅台的狂欢,或许可以给价投一点掌声。

三年前,如果说给茅台30倍PE的估值,几乎是无法想象的。那个时候,市场更青睐的是中小创股票,能给出非常逆天的PE,即使这只股票可能没有实际的业绩,没有漂亮的现金流。

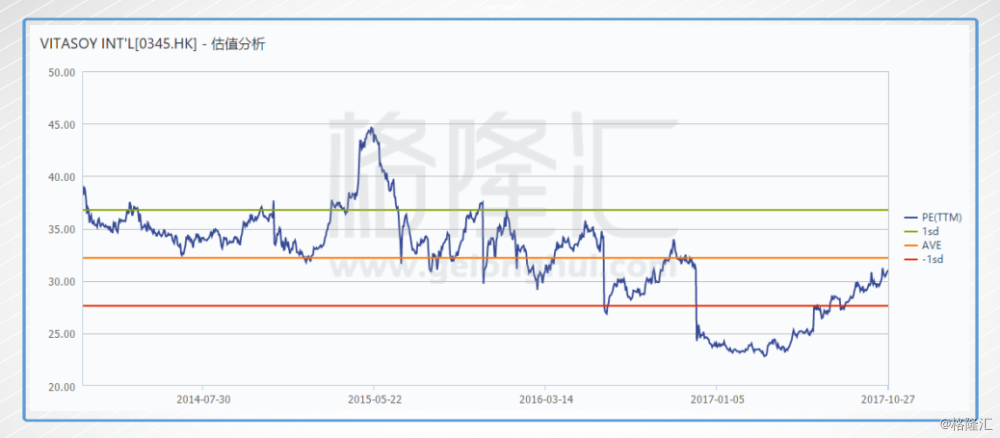

然而,一家优秀的食品饮料公司,在港股里是很轻松的给到30倍的PE的,比如维他奶。

维他奶被称为港股的小茅台,当然,投资者就没有茅台的幸运了,因为维他奶的估值很稳定,基本上不存在由于市场理解偏差出现低估的可能,股价的上升主要源自公司的持续成长,相对来说要涨得慢。

而茅台由于存在估值上的巨大修复,股价上升得非常厉害。这也是市场称其泡沫的原因,因为升得太快。但仔细思考茅台当初的估值,综合考虑公司的护城河,14年到15年的投资是属于格雷厄姆式的价值投资。

怎么理解呢?比如一个黑匣子,里面可能有张20元的,也可能是50元的,还可能是100元的,对它出价一般会在20到100之间。格雷厄姆要找的是出价低于20元的标的,拥有绝对的安全边际。

茅台这轮涨上来后,叫价在20元以上了,此后的投资即是押注黑匣子里究竟是20元,还是50元,还是100元?换而言之,此后的投资需要押注未来的业绩增长。

把茅台的叫价推到“20元”以上,沪港通的开通功不可没,它拓宽了国外资金参与内地股市的渠道,悄悄地改变了A股的生态。

但A股离价值投资的胜利还有很长的路要走。这个市场充斥的依然是一批估值高企但没有未来的要命3000。

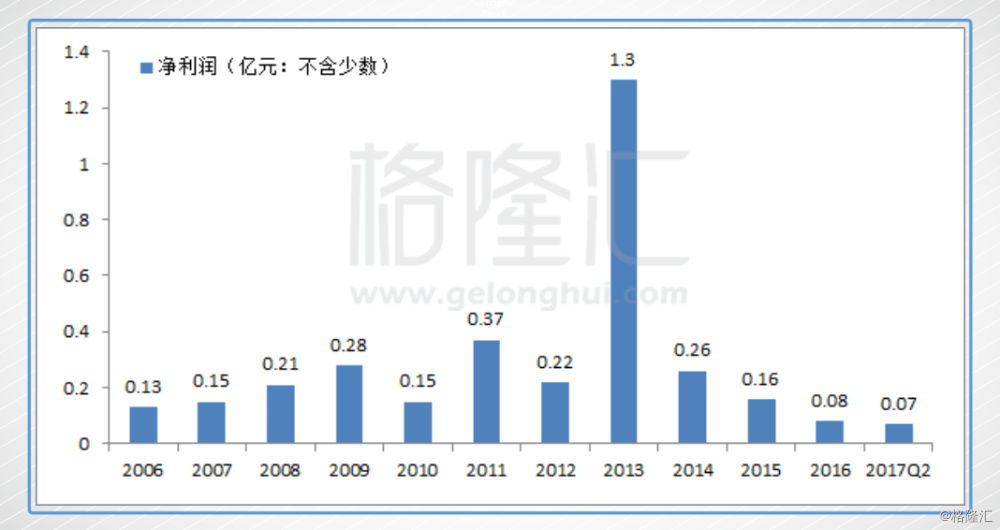

仅举一个例子,西藏发展(000752.SZ)。

基本上每次西藏板块有异动都会有它的身影。但其实它就是一家西藏地区的地方啤酒企业,过去十年归属上市公司的净利润是这样的。

这样一家公司,你愿意花多少钱买下来呢?5亿都是撑死了,但它现在的市值是多少?37亿!!!

在这家企业上面投资,你唯一能指望的就是炒一个虚无的概念,赚博傻的钱,根本不会有公司成长的钱。

A股市场上还有一大批这样的公司,概念炒作是一个因素,A股的IPO制度也是一推力,让它们有一个所谓的壳价,也许有一天它就会被借壳。

A股不少投资者(也许不能称投资者)就是活在这样的概念幻想中,即使生态已经随着国外投资理念的进入,注册制的日益接近而改变。

即使在茅台上面,不少投资者并不是冲着估值去的,而是冲着另一个概念:价值概念。想想,抱团取暖的基金究竟是出于估值上的考虑,还是更多出于年底业绩考核的考虑?

结语

茅台创出历史新高,惹来的争议不低于腾讯、阿里巴巴、苹果、亚马逊等创出新高后引发的互联网泡沫净议。但就茅台目前的估值及公司的综合实力来看,并不算有泡沫,如果有泡沫,那应该是全球食品饮料龙头企业的泡沫,而不单单是茅台。

茅台创出历史新高另一个让我们不舒服的点是,昨天晚上美国的科技股狂奔,亚马逊、微软、脸书、谷歌集体创出历史新高,苹果也接近前期新高。人家都是大科技狂欢,我们却是吃喝狂欢,怎么都让人觉得逼格不够。

这件事吧,我们只能这样安慰自己了,科技虽好,吃喝也不能少。或者这样,如果我们自己没有为科技做出贡献,那就不要叨咕上市公司不努力了。毕竟,我们只是来做投资的,公司只管优秀与否,与行业无关,用钱投出优秀的公司就是我们的贡献了。

当然,茅台的狂欢并不代表A股价值投资的胜利,这个市场还充斥着一批估值高企但没有未来的企业,投资它们唯一的指望是赚另一个傻瓜的钱,公司不会带来任何成长的钱。

作为一个韭菜,有一个道理要明白。挑股票就像挑商品一样,如果是外行,就直接挑好公司的产品,你也许买贵了,但绝对买不了吃亏,后面会省掉很多麻烦事。懂门道的,才去综合考虑,挑出性价比高的产品。

挑股票也是如此,韭菜需要明白,自己到底是不是内行,如果不是,那么选择就是:一不要参与,二就像挑商品一样挑优秀的公司股票(同时能理解大道至简的PE估值法,总不至于在一个估值匪夷所思的时候入场)。如果非要挑性价比,贪便宜,那就找一个自己信任的人,首先要你信任他会给你好的建议,其次你要信任他的专业能力。

如果不是内行,又没有一个信任的人,还想着贪图便宜,那结果便是买一个糟糕的商品一样,后面的麻烦非常多。毕竟,你不亏钱,那谁亏钱呢?

(注:我讲这个并不是说你要去买茅台,事实上我认为茅台目前估值上并没有优势了,投资它你要与它一起成长,股价能不能涨要看未来的业绩。如果估值继续大幅上升,我会认为存在泡沫了)