低调的深港通还欠券商股一波行情,而海通国际(0665.HK)匍匐的姿势恰到好处

一、"老乡别走,我们一起闹革命""不了,你闹吧,我就看看"

憋了2年的大招--深港通前天终于宣布,但"鞭炮齐鸣,弹冠相庆"的节日场景并未出现。昨天恒指一点不给面子,直接低开,之后"人民"代表们的走路姿势是这样的:

浙江世宝,AH价差最大之一,市值10亿,当日跌10%;

山东墨龙,AH价差最大之一,市值9亿,当日跌9.81%;

国泰君安国际,深港通最受益者之一,市值200亿,当日跌9.52%;

港交所,深港通最受益者之一,市值2300亿,当日跌4.69%;

无论市值大小,全部就地趴下。说好的沽货日变成了接货日,吃瓜群众的表情是这样的:

这说明了一点:老乡变成熟了,老乡只看,不动。这种利好兑现的把戏,几十年前就玩过了,老套路,大家都熟了。

二、"深港通,沪港通,司马相如,蔺相如,名相如,实不相如"

但真的是老套路?万一不是呢?

投资领域最大的苦恼就是:你总结的上次投资失败的经验,很可能成为你下次投资的陷阱。

深港通,沪港通,两者都是通,但实际上,此通非彼通。司马相如,蔺相如,名相如,实不相如。

最大的区别是,沪港通是意外惊喜,突然宣布,幸福来得太突然,所以一片喝彩。2014年4月10日总理在博鳌首提沪港通,市场被突然的幸福冲昏了头脑,4月11日市场全面爆红,当日港交所大涨11.54%,国泰君安在前日偷跑,上涨23.42%,沪港通宣布后的第二日,继续上涨10.21%。之后恒指也反复上涨超过20%,而此期间弹性最大的券商股如国泰君安国际(1788),海通国际(665)等涨幅都超过2倍。

而等到7个月之后的11月17日沪港通正式开通,行情反而没了。

深港通不同。深港通嚷嚷了快2年了,媳妇快熬成婆了,提前酝酿、兴奋了那么久,都疲了,所以,等真宣布,情绪其实已经没了,大家集体趴下--这被市场解释为"利好兑现"。

而事实上,目前港股,尤其中资股的位置、估值水平,与沪港通时期比都不可同日而语,指数从沪港通高点,最低下跌超过了36%,个股更是一片哀鸿(少数重磅指标股除外)。

港股在过去15个月,其实是度过了一个非常难过的严冬,众多市场投资者已经对市场近乎绝望,不少人都在撤离这个市场的过程中。

这个时候,深港通推出了,伤心透了的老乡当然不买账--这就是机会所在。

尤其,如果这个时候大盘和个股都很节制的话,甚至是主动匍匐,趴下的话。

三、"海通国际(0665.HK):匍匐的姿势恰到好处"

首先我们确定,这种宣布之后如此"低调"的深港通,后面确定是可以看好的。

其次,我们要确定,如果深港通行情真的起来,最直接受益的就是三类:资产管理类、券商股及港交所。这也是为何这一批股票在深港通公告前3日一路狂飙十几个点的关键原因。但是前晚深港通公告正式出炉后,券商股反而大都砸出了一个大坑,几乎回吐了之前大部分的涨幅。

2014年沪港通公布之后,恒指从22000到25000的攀升带动了券商股的一大波行情。

也就是说,低调的深港通大概率还欠券商股一波行情。这两天回吐出来的大坑,也许就是最好的入场机会。

我在这里要给大家介绍我个人认为,中资券商股中性价比最优的一只:海通国际(0665.HK)。

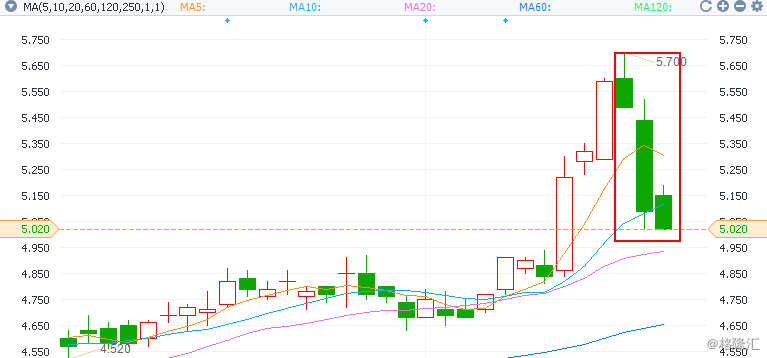

看这K线图,是不是走得很漂亮:3天就把前一波20%的涨幅都回吐得差不多了。

这种谦虚、谨慎、低调的同志,必须给予提拔。

四、"海通国际(0665.HK):身上相当的亮点"

1)深港通=约3000亿的增量资金

深港通开通后,必定会为港股市场带来新的增量资金,提升交易活跃度。我们都知道券商业务中最赚钱的一块就是经纪业务,对于海通国际来说,它总营收中的40%以上都来自于其经纪业务。按照南向日105亿额度、每日额度使用率10%计算,未来一年将为港股带来3000亿左右新增资金。

增量资金带来的不仅仅是资金,更有可能推升港股市场的风险偏好水平,带来港股市场的估值重建。一旦南下资金进入港股市场,把市场搅活后,海通国际,不仅能从新增资金带动经纪业务来赚钱,同时也能在估值提升中受益。

2)够便宜=好股票

一个好公司不等于一只好股票,一只好的股票一定是够便宜,买进去可以赚钱的。这也是为何在那么多券商股中,我今天专挑了海通国际出来讲。

说到海通国际,就不得不拿出来与国泰君安比一比。因为它们是港股市场上唯二的2只内资背景的港股券商股,分别是其母公司:海通证券和国泰君安证券的海外业务平台。这两只港股券商股依靠其强大的内资背景近几年业务做的风生水起,经营能力直逼外资投行和香港本地券商。但港股市场给予两家券商的估值水平却是天壤之别。

海通国际无论是在营收、净利的规模上,还是在业绩增速上都完全秒杀国泰君安,但是估值却只有它的一半。

再拉上申万宏源、信达国际控股这些中资券商来比一比,海通国际还是便宜得不要不要的。

3)便宜的外衣下隐藏一身好肌肉

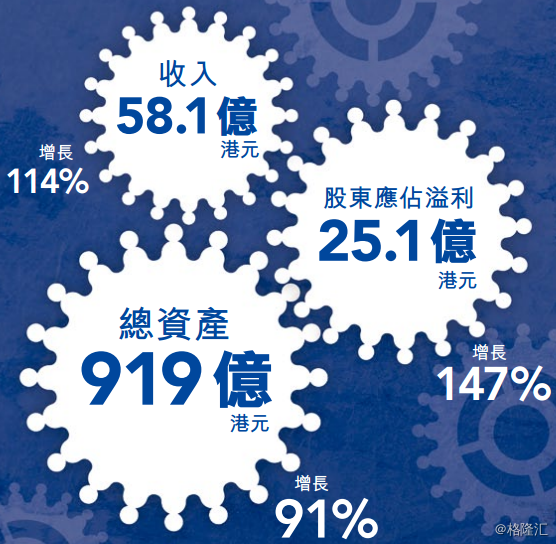

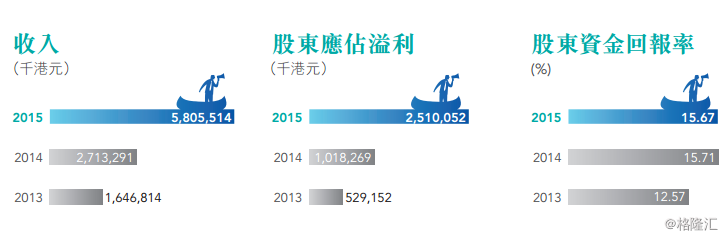

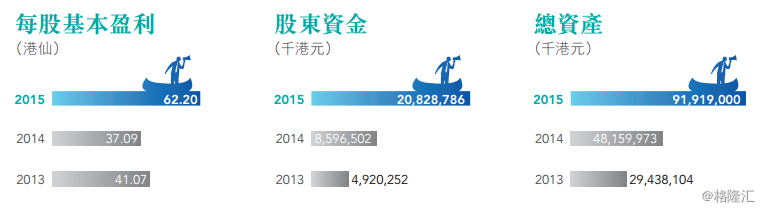

尽管在去年大牛市行情下,券商的业绩表现都很不错,但海通国际的业绩增长仍然亮瞎人的眼睛。营收增长114%,净利增长147%,总资产也近乎翻番。反观其对标国泰君安,营收和净利的增速都不及30%。

营收、净利、每股基本盈利和资产等指标如此快速且持久的爆发(如上2图),海通国际是不是很秀得一身好肌肉?

看完肌肉后,我们再来检测一下它的体格如何。

海通国际的历史是从2009年正式开始的。海通证券在2009年底从香港富豪郑裕彤手中收购香港老牌券商公司大福证券,并将其海外业务借壳在港股上市,大福证券更名为海通国际,海通证券持有海通国际60%的股份。

背靠着老牌券商海通证券这个爸爸,海通国际海外业务系统网络完善得很快。且在经过多轮融资扩股后,2015年底海通国际的净资产规模已达到208亿港币,约175亿人民币。这个净资产规模如果在国内排名,可以跻身券商公司前20名。

海通国际在规模上看来已经非常了得,那么再继续看看它的各项业务发展。

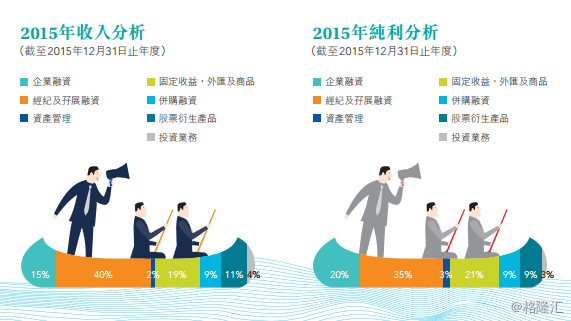

海通国际最主要的盈利来源就是经纪及孖展融资业务,这一块能带来的营收和净利分别能占到总值的40%和35%。经纪业务受益于深港通带来的3000亿增量资金自不用说,公司的孖展融资业务今年开展得也不错。孖展融资余额已从低位180亿港元回复到今年一季度超过200亿港元的水平。管理层表示,孖展融资业务已趋稳,孖展融资余额仍有机会恢复到去年的峰值230亿元。

海通国际在2015年承销发行的著名IPO项目有:联想控股、青岛银行、郑州银行、中国铁路通信信号等公司。看样子,傍着中资背景,海通国际在承销发行中资IPO项目中还是具有一定竞争优势。要不然,公司也不会在2012年至2014年3年累计IPO发行数量都是香港市场的第一。

从2015公司的业绩来看,其非自营业务经营稳定,2015上半年和下半年的营业收入及税前利润保持平稳,各实现约19亿元的营业收入和约10亿元的税前利润,且毛利率高达52%,尤其是公司的企业融资及并购业务表现突出。

在进取性增长点上,公司还准备大力拓展窝轮业务,目标是今年成为香港前五大窝轮发行商、三年之内打入亚太地区第一梯队投行之列。

结语:

再重复一下全文的逻辑:

1、深港通非沪港通,其表现、未来演绎路径,将完全不同。深港通有沪港通垫底,有无比低调的位置,未来大概率会有更好表现;

2、两地通行情真的起来,最直接受益的就是三类:资产管理类、券商股及港交所。这个而逻辑是颠扑不破的真理;

3、海通国际是中资券商老大,也是港股券商中估值最低、成长性最好的一只。近期如此谦虚的走势,是个值得提拔的好同志;

欢迎登陆『格隆汇』官网www.gelonghui.com

或下载『格隆汇』APP,获取更多精彩资讯,与作者直接交流!