作者:格隆汇· 陈希贤

1998年住房体制改革开始,中国房地产行业进入了快速发展的阶段,称为房地产的“黄金时代”。2008年全球经济危机,房地产逐渐迈入白银时代,房地产开发商开始寻求转型。

其中最果敢的先行者莫过于泛海。2014年泛海就发表了5年转型宣言,将泛海打造成一个“地产+金融+战略投资”的综合性产融平台,打响了泛海转型的第一枪。

今年是泛海落实“三年打基础”战略部署的最后一年,也是其转型发展的关键时期,一个全新的泛海即将诞生。

一、谋求转型,综合金融已现雏形

1985 年,中国泛海控股集团成立,主业为金融、房地产、能源、文化传媒及战略投资,项目分布于北京、上海、深圳、武汉等核心城市和美国核心地区,常年位列中国房地产百强。

2006-07年,经过两次重大资产重组,实现控股股东房地产业务整体上市,泛海控股(000046.SZ)的故事由此展开。

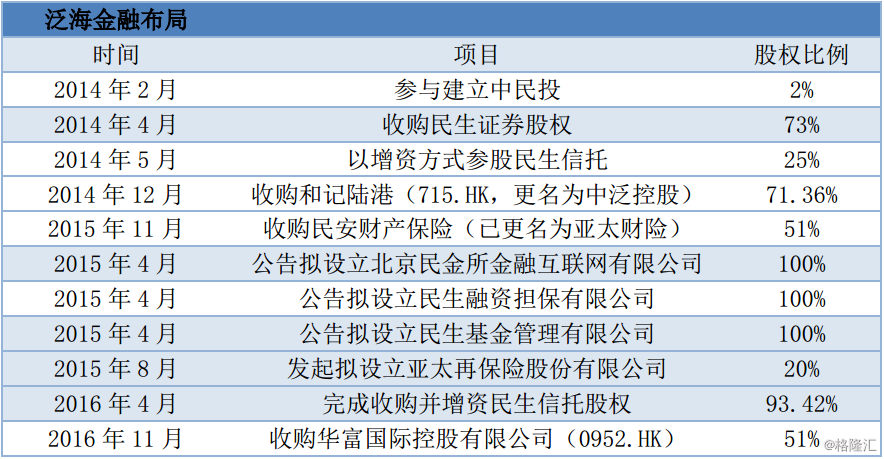

2014 年,泛海开始进入转型期,积极布局金融业务,谋求打造“地产+金融+战略投资”的综合性产融平台。

随后便开始“下一盘大棋”,连落多子,相继收购民生证券、民生信托、民生期货、民安保险等优质金融资产,并购海外上市平台中泛控股(00715.HK,原名和记港陆有限公司)及中国泛海金融(00952.HK,原名华富国际控股有限公司),及战略投资北汽新能源、中信股份等。

2017年,经过近三年的系统布局和整合优化,泛海基本搭建完成“证券+信托+保险”金融框架,且拥有“境内(民生证券)+境外(中国泛海金融 952.HK)”双证券平台,未来随着金融业务平台日趋壮大,金融服务链条将不断延展,标志着泛海转型成功,全新的泛海诞生了。

新泛海的业务版图如下:

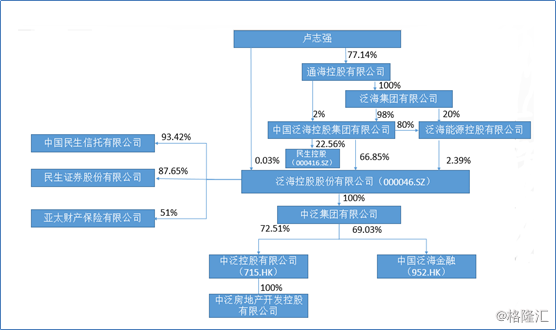

整个泛海实际控制人为卢志强先生,主要有四个上市平台,其中核心是A股上市的泛海控股股份有限公司(000046.SZ)和民生控股(000416.SZ),另外两家是港股上市的中泛控股有限公司(715.HK)和中国泛海金融(952.HK)(更名前为,华富国际控股有限公司)。

自此,泛海初步完成了由以地产为主向“地产+金融+战略投资”综合性产融平台的转型。

现在的泛海已焕然一新,站在“三年打基础”战略部署的最后一年这个时点,如果还用旧眼光看泛海,无疑犯了刻舟求剑的错误,应该重估下转型后的新泛海了。

二、大量优质且低成本土地储备为转型保驾护航

不可否认,地产还是泛海重要的业务收入,是支持战略转型的基础和本钱。

泛海以地产起家,具有三十载的大型开发经验,具备多业态开发能力,能够提供集投资规划、开发建设、商业管理及物业服务于一体的综合服务。

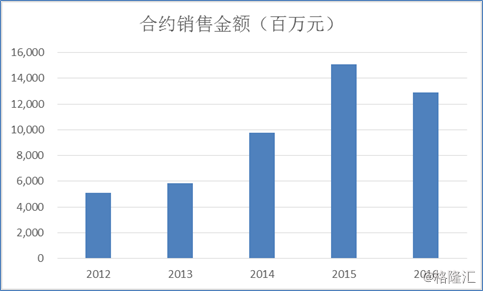

从过去几年销售业绩看,泛海的合约销售金额保持稳健上升。年度结转也在持续上升,今年中报结转收入同比下降,主要由于泛海项目数量少,规模大,北京、上海、武汉项目受到“四限”的影响。

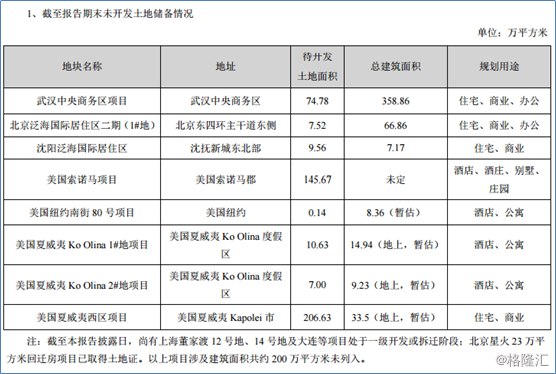

泛海拥有大量土地储备,且均位于一线、二线城市和境外优质地区,能支撑未来持续开发需求。截至2017 年中期,泛海未开发土地总建筑面积合计约 499 万平方米,其中就包括武汉中央商务区项目约 360万平方米。

值得注意的是,现有的土储还不包括上海董家渡、大连和北京等项目约200万平方米建筑面积未列入。2017年中报显示,泛海所属上海董家渡项目 12 号地块、14 号部分地块已完成第二轮征询,目前正在积极推进居民搬迁工作;北京泛海国际居住区二期整体拆迁工作成效明显,为下一步工程建设的顺利进展打下了良好的基础。未来 1-2 年,北京项目和上海项目将迎来收获期,由于项目地段优势明显且成本低,利润极为丰厚,将进一步提升毛利率水平。

根据2016年底数据,泛海的房地产业务毛利率高达41.9%,远高于同业26%的平均毛利率。

短期看,上半年泛海房地产项目开发建设工作按计划有序推进,实现竣工面积 5.38 万平方米,截至 2017 年 6 月 30 日在建面积为 281.15 万平方米。2016年销售金额约130亿元,随着竣工结转面积增加,预计下半年房地产业务收入将会显著提升。

长期看,泛海坐拥大量优质土地储备,上海和北京的旧改项目也将释放,一二线城市人口保持流入,需求大,将支撑后续房地产的销售规模恢复持续增长。地产业务即将进入利润释放高峰,为深化转型保驾护航。

三、金融崛起,新泛海,新起点

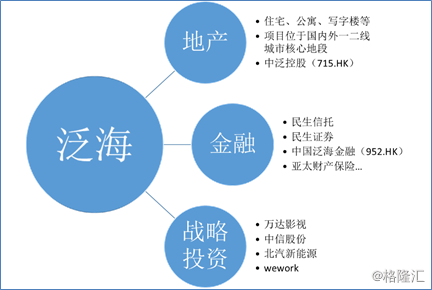

泛海新战略可以形容为“一体两翼”,体为地产,两翼为战略投资和金融,是展翅高飞新动力。

在战略投资方面,泛海年报显示,泛海控股累计新增投资金额超过60亿元,重点投资项目包括云锋基金、北汽新能源、WeWork全球等项目。主要投向“新经济”领域,重点关注金融、新地产(养老地产、旅游地产等)、消费升级、互联网、共享办公、教育等具有较高创新能力和较大成长空间的新兴行业。

泛海股权投资聚焦行业龙头,而且投资项目未来可能与泛海主业相融合,增强协同效应。比如WeWork全球项目,是全球领先的办公空间、社区服务商,截止4月,在全球44座城市拥有135家办公地点。泛海亦有大量的商业地产和写字楼资源,WeWork商业模式对泛海有很好的额借鉴作用。

在金融方面,泛海已经搭建完成民营综合金融平台,证券、信托、保险和战略投资都将多点开花,金融和战略投资将成为驱动公司业绩的重要引擎。

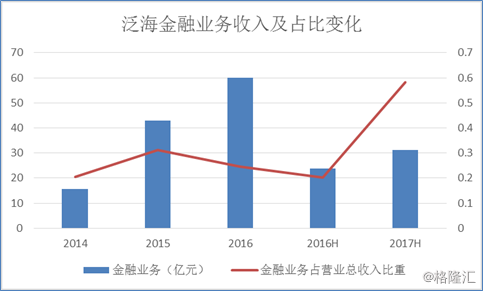

2017年半年财报显示,期内金融行业营收约31.1亿元,同比增长约31%,是自2014年泛海提出全面转型以来,半年报中金融业营收首次超过传统主业房地产,这也意味着金融业务成为泛海的主营业务。

1、证券

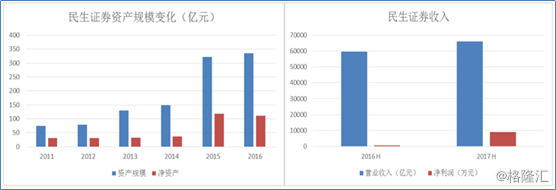

民生证券成立于 1986年,是全国性券商,规模、业务收入排名位于行业中上游,今年更是连升五级晋身成为A类券商。截止 2016年末,民生证券资产总额为 335.5亿元,净资产达到 110.4亿元。

今年上半年内地证券行情开始回暖,上证综指上涨了约9%,且日均成交量也开始增加,预计民生证券下半年业绩会继续同比增加。

另外,民生证券投行业务也很出色,搭建了涵盖宏观研究、策略、固收和行业完整的研究体系。根据最新的资料显示,民生证券的IPO过会率超过90%,在100多家证券公司中名列第五,在新三板市场也有深入的布局。报告期内,民生证券投资银行业务实现净收入3.31亿元,大幅增长44.63%,带动民生证券收入和利润明显提升。在进一步增资后,预期民生证券的发展将会提速。

值得强调的是,2016年11月泛海收购华富国际51% 股权,现更名为中国泛海金融(952.HK),截止6月末,共持有69.03%股份,标志着泛海成功搭建起境内外双券商平台布局。

中国泛海金融(952.HK)于1997年在香港联合交易所上市,是一家以香港为基地的证券公司,现时业务包括华富嘉洛证券、华富嘉洛企业融资、华富嘉洛资产管理及华富财经网站等。

今年港股恒生指数牛冠全球,涨幅达到30%,成交量也明显增加,预计下半年中国泛海金融(952.HK)业绩也会明显改善。长期看,在沪深港互联互通后,证券市场更加紧密,而具有境内外双平台的泛海将长期受益。

2、信托

泛海2014年收购民生信托,后连续两次对民生信托进行增资,持有比例达到93.42%。

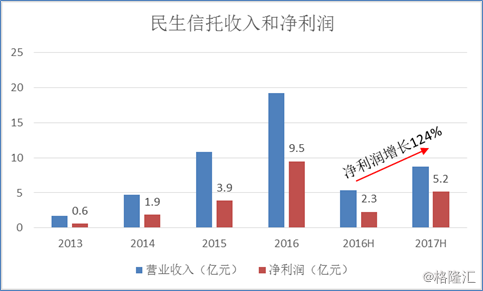

2013-2016 年,民生信托管理信托规模、营业收入和净利润的都保持快速增长,净利润符合增长率超过100%。2017年中期业绩,民生信托盈利能力再次提升,上半年净利润达 5.16 亿元,同比增长 124%。

民生信托积极在“投资、融资、投行、资管、财富”五个方面排兵布阵,通过创新转型打造差别化竞争优势,比如2016年成立船舶基金部,成为唯一具有航运板块的信托公司,反映出民生积极拓展外部合作,寻求创新突破。

民生信托的资产管理结构持续优化,管理资产中主动管理类提升至接近 75%。信托业务始终保持零不良率。在增资后,预期未来民生信托将保持快速增长。

3、保险

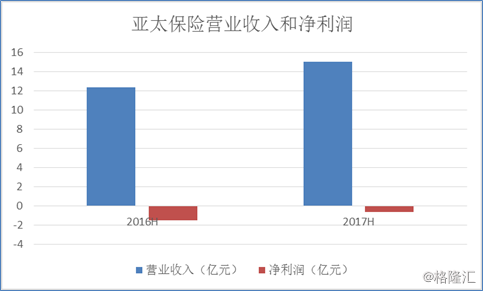

2015 年 2 月,泛海斥资 17.85 亿元,收购亚太财险(原民安财产保险)51%股权。

亚太保险是一家综合性财险公司,经营范围包括财产损失保险、责任保险、信用保险和意外伤害保险等业务,资质布局完整。在内地和香港已建立完整的保险服务网络,服务网络覆盖全国(含香港地区),各级机构达238家;拥有近300种保险产品。

在并入泛海前由于综合成本率较高亚太财险是亏损的,但今年上半年呈现出较好的发展势头,保费收入、净利润和综合成本率等关键指标均优于预期,投资业绩超过行业平均水平,综合成本率快速下降,显示历史遗留问题进一步化解,第二季度实现略微盈利再次验证上述观点。今年更是荣膺每日经济新闻“业务创新能力优秀保险公司”。

此外泛海拟起设立亚太互联网人寿保险、亚太再保险。保险业布局有助于公司建立完整的保险产品线,涵盖寿险、财险、再保险、健康险以及面向新兴场景的互联网保险产品,能够覆盖多重投保需求。

今年以来,在“保险姓保”的基调下,险企开始回归保障,业绩有明显改善,而且互联网保险也处于快速增长期,泛海在保险板块的布局将会迎来丰硕的收获期。

4、中泛控股(715.HK)

泛海于2014年12月18日通过境外间接附属公司泛海控股国际成功完成对和记港陆的收购事宜,并于2014年12月29日将之更名为中泛控股有限公司(简称“中泛控股”)。

中泛控股为泛海控股两家海外上市平台之一,正处于搭建物业投资、房地产开发、能源电力、战略投资四大业务板块。其中泛海海外的洛杉矶、纽约和夏威夷的房地产项目就是放在中泛控股中,并且中泛控股还涉及能源电力业务,主要是2015年12月收购的60%股权的印尼棉兰电厂。

此外,中泛控股还是泛海对海外进行战略股权投资的重要平台。2015年对多个上市证券进行了财务性投资,包括汇源果汁(1886.HK)及广发证券(1776.HK)。截至2016年末,中泛控股上市股票证券及债券投资公允值为13.57亿港币。

现在港股中泛控股的PB仅为0.97,而美国的房地产项目都位于重点城市的核心地段,未来业绩释放可期,而且作为泛海海外上市重要平台,具有业务协同想象空间,现在的估值明显是偏低的。

估值及小结:

泛海的房地产未开发土地总建筑面积近500万的优质土地,其中武汉中央商务区的均价已经超过3万,即使保守按照2016年底的均价计算,货值近1780亿元。由于毛利率远超行业平均水平,保守取15%的净利率,净利润亦有267亿。根据券商的估算,泛海地产业务的NAV约为250~320亿。

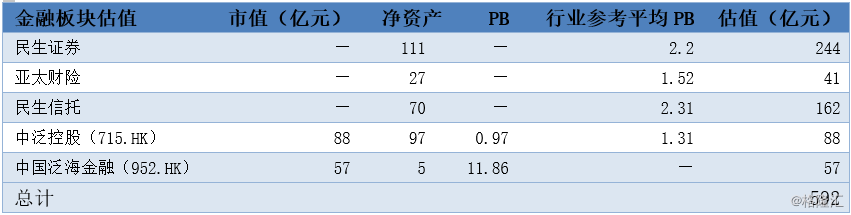

此外,金融板块单单对主要的控股公司子公司的估值就达到592亿元,而其中港股的两个平台公司中泛控股和中国泛海金融业绩尚属于释放初期,本身就处于低估状态。另外,泛海还有自己发起成立的民金所、战略投资资产等,如果计算上这些,则估值更显得低估。

一般而言,多业务控股公司采用分部估值加总法,再打一个折扣。但是泛海转型“地产+金融+战略投资”已经初步完成,而市场或许尚未认识到现在的泛海已经是脱胎换骨的、全新的泛海。

随着全金融业务进一步整合优化,客户、渠道等资源实现共享,金融业务协同效应将成倍放大,形成对地产和战略投资的反哺。毫无疑问,现在泛海上市平台,无论是A股的泛海控股,还是港股的中泛控股和中国泛海金融,都是处于低估状态。在协同效应影响下,或业绩将杨帆起航,对新泛海的估值不应遵循过去的思维,整个泛海都应获重估。