作者:格隆汇· 田品

此前,虽然上古神兽阿里巴巴(BABA.N)没在港股上市,但是阿里巴巴系的公司在港股确非常多,大健康的阿里健康(241.HK)、大文娱的阿里影业(1060.HK)、彩票的亚博科技控股(8279.HK)、金融的云锋金融(376.HK)。

然而,作为港股的压舱石,恒指带头大哥:腾讯控股(700.HK)自从3Q大战后大开放的背景下,“南山高盛”坐拥流量、资金的双重优势在中国互联网市场上攻城略地,但此前腾讯对于分拆也比较谨慎,在一级市场上极度活跃的腾讯,反而在二级市场上并没有特别大的声响。

但是,同样是带头大哥,一出手就是要搞大新闻,今年以来,和腾讯系相关的IPO密集的出现。参股的众安在线(6060.HK),控股的阅文集团(772.HK),参股的易鑫集团(2858.HK),控股即将分拆的搜狗(SOHU.O),带头大哥终于在港股也有了不少自己的小兄弟。

从众安在线(6060.HK)上市的强势表现,到阅文集团(772.HK)100万才稳中一手的火热,正在IPO招股的易鑫集团(2858.HK)必须高度重视。

一、群星簇拥的易鑫

说起易鑫集团,它是由美股上市公司易车网(BITA.N)分拆的汽车零售交易平台,业务源自易车的汽车融资事业部,由易鑫创始人兼CEO张序安在2014年成立。而张序安此前在易车担任重要职务,先后担任CFO,COO, 总裁的职务。

创办易鑫后,张序安为易鑫确立了“从金融到交易”的发展思路——“从金融切入,带动了所有的交易,再从所有交易里面提供各种不同的服务来获得回报。未来易鑫将以纯交易为核心。”

几年下来,成果斐然。如今,作为国内最大的互联网汽车零售交易平台,易鑫透过线上渠道、全国的交易服务团队和汽车经销商合作网络,提供交易平台服务及自营融资服务。按交易辆次计,易鑫在2016年互联网汽车零售交易市场排名第一,占18.7%的市场份额。

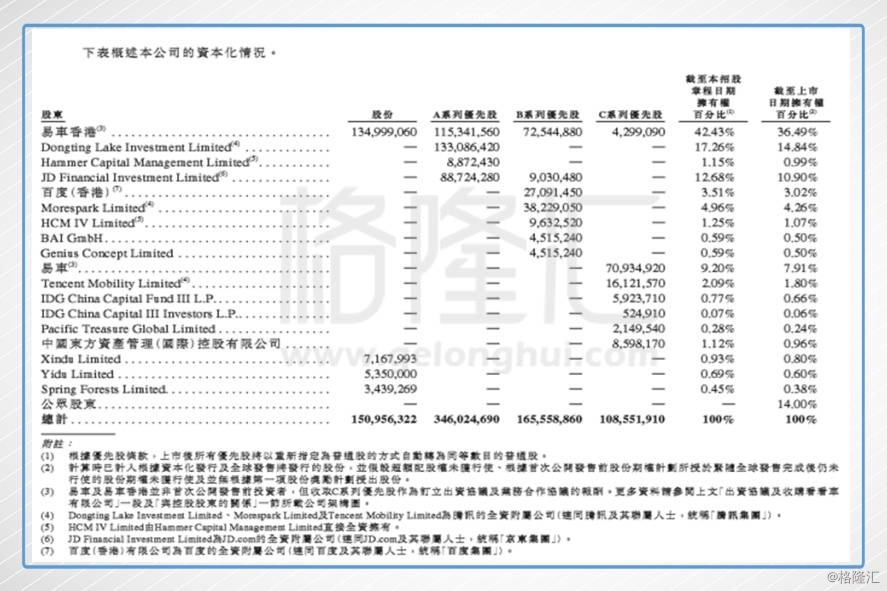

上市前,易鑫的机构投资者的整容相当豪华,获腾讯、京东、百度、易车、顺丰创始人王卫、东方资产、IDG等众多战略投资人的投资。易鑫共完成三轮融资,共计14.45亿美元:

2015年初,获腾讯、京东等的,3.9亿美元首轮融资;

2016年10月,获腾讯、京东和百度等,5.5亿美元的融资;

2017年5月,获包括腾讯、易车在内,5.05亿美元的第三轮融资。

目前,易车香港及易车分别持有易鑫42.43%及9.2%,共计51.63%,易车集团为其最大股东。

腾讯全资附属公司DongtingLake,Morespark,腾讯移动持有24.31%,连同京东占股12.68%,但腾讯间接加直接持有易鑫股权超过33%。

此外,百度持股3.51%,HCM IV Limited占2.4%,IDG占0.84%。

有这么多流量大哥的加持,加上易车网原来在产业里的积累,就不难理解易鑫后续业务的增长为何如此迅猛。在汽车金融这个领域,本质上就是加杠杆,资本金的意义不言而喻,做实做大资本金才能撬动更大的杠杆,因此迅速的融资,迅速的IPO,资本金是一切杠杆的基础。

资金杠杆的另一头是流量,通过几轮融资,绑定了腾讯、京东、百度等流量大哥,易鑫用最大的杠杆撬动了资本和流量。对于各路流量大哥而言,流量我有,但是缺乏汽车变现的团队,有个专业的合作伙伴把这个事情办漂亮了,再通过资本来分享本属于我流量的增量收益,这就是各个带头大哥建资本生态的底层逻辑。

因此,在各自的利益默契下,才有了易鑫这个群星簇拥的强劲的故事。

二、汽车行业的变化

在说清楚易鑫的业务之前,必须去思考,在汽车这个大赛道下,行业生态正在发生怎样的变化?

汽车行业在突飞猛进这么多年后,汽车保有量持续增长,老一辈的买家大部分已经购置车辆,作为享受了改革开放最大红利的一波人,他们购买力都比较强,大部分都直接全款,这也可以解释汽车金融的使用频率比较低的问题,但是随着上一代人购车需求的完成,市场的需求逐步的下移到年轻群体中。

年轻消费群体最大的矛盾则是:人民日益增长的物质文化需求与干瘪的钱包之间的矛盾。

这一代人成长过程恰逢中国经济腾飞的几十年,风险意识普遍的不如上一辈强,在消费观念上与上一代有显着的差异,因此购买力不足的时候消费怎么办?那放杠杆啊!这种理念在这个消费人群中比较普遍,因此,这些年的汽车金融渗透率的变化,背后根本的原因是消费人群的变化。

更重要的是,在这个年轻群体中,互联网的渗透率是远远的高于其他人群,互联网的高渗透率必然会深刻的影响、改变这些人群的消费习惯,进而改变整个汽车行业的生态。

一个完整的消费行为包括:产生需求---信息决策---购买行为---购后行为。

互联网在汽车这个行业的演变也符合这样的流程,前期渗透的是前端的消费信息聚合,像汽车之家、易车网等门户,随着同一时代消费者的成长,逐步切入到交易环节,就是像易鑫,瓜子二手车等交易平台,互联网在人群的渗透是不可逆的,因此在汽车交易这个领域,互联网公司的份额会持续的放大,这一切是由人口决定的。

三、易鑫的业务

因为是由易车网分拆出来的,易鑫集团的独立性就是首先需要关注的问题,目前易车业务包括三部分:广告及会员业务、交易服务业务及数字营销方案。在业务重组后,易车的广告及会员业务中部分包括易鑫的广告及会员服务,而交易服务则完全由易鑫提供,也就是说易车通过易鑫间接经营交易服务业务。

易车主要通过易车移动APP、汽车报价大全、以及bitauto.com提供服务。

易鑫的主营业务包括广告及会员、汽车融资服务。广告及会员服务是2014年推出的,在该业务与线下15000家经销商建立联系的基础上,公司于2015年6月推出了自营融资租赁业务,2016年2月开始,又在平台模式下为第三方提供交易促成及贷款促成业务。

易鑫主要通过淘车App、易鑫车贷APP、taoche.com及daikuan.com提供服务。

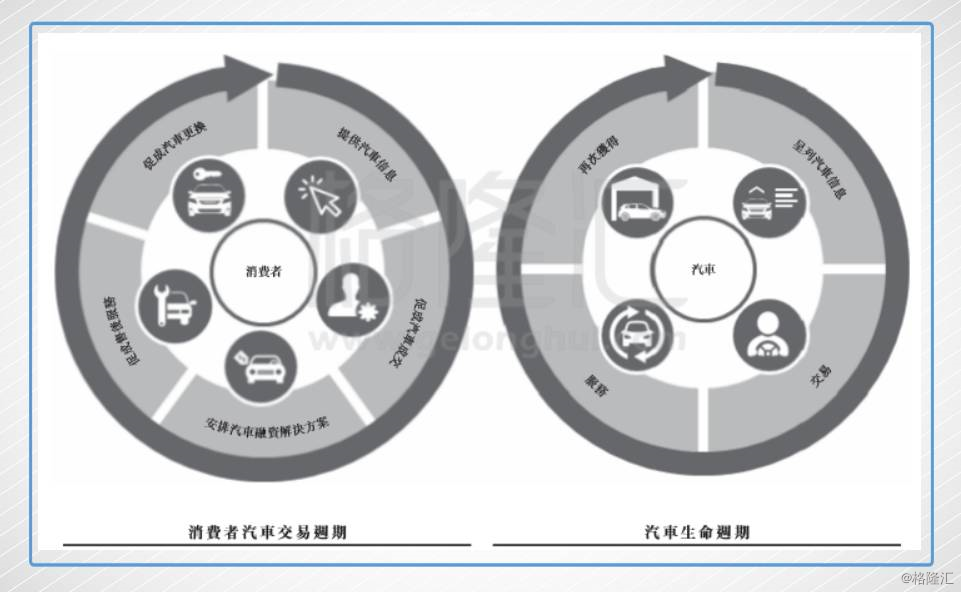

在线上的流量端,与汽车之家等依靠自有资讯门户导流不同,易鑫的获客渠道几乎覆盖用户可能出现的各个角落,这得益于易鑫背后的易车、腾讯、百度、京东等大流量主。

在线下的服务端,易鑫提供从自主、合资到豪华车领域的各大主流品牌、超三万多车款,为消费者提供宽广的购车选择。应对庞大的线上平台,易鑫组建了超3000人的地面交易促成团队,并由覆盖全国100余家体验店和超过15000家经销商网络承接,为消费者带来线上选车买车、线下提车售后的一站式卓越体验,实现线上线下无缝对接。

这就是易鑫在重构行业生态,整合线上线下的资源的独特优势,在行业重构的过程中,目前比较成熟的就是公司的自营融资租赁服务:

1)交易平台业务,主要包括交易促成及贷款促成服务,其中交易促成服务,是向通过易鑫完成交易的消费者或经销商收取服务费;贷款促成服务,是向借款的消费者或发放贷款的银行收取服务费;此外,汽车广告及经销商会员服务也在交易平台业务下。

2)自营融租业务,主要通过购车融资租赁向购车者,及通过汽车抵押融资向车主提供融资服务。自营融资业务,主要包括融资租赁服务,经营租赁服务,融资租赁业务主要向消费者赚取利息收入,经营租赁赚取租金收入;此外,该项业务还包括向经销商及租赁公司销售汽车产生的收入,记在“其他收入”项目中,易鑫称此举动目的是为巩固与汽车厂商关系及享受优惠的采购价格。

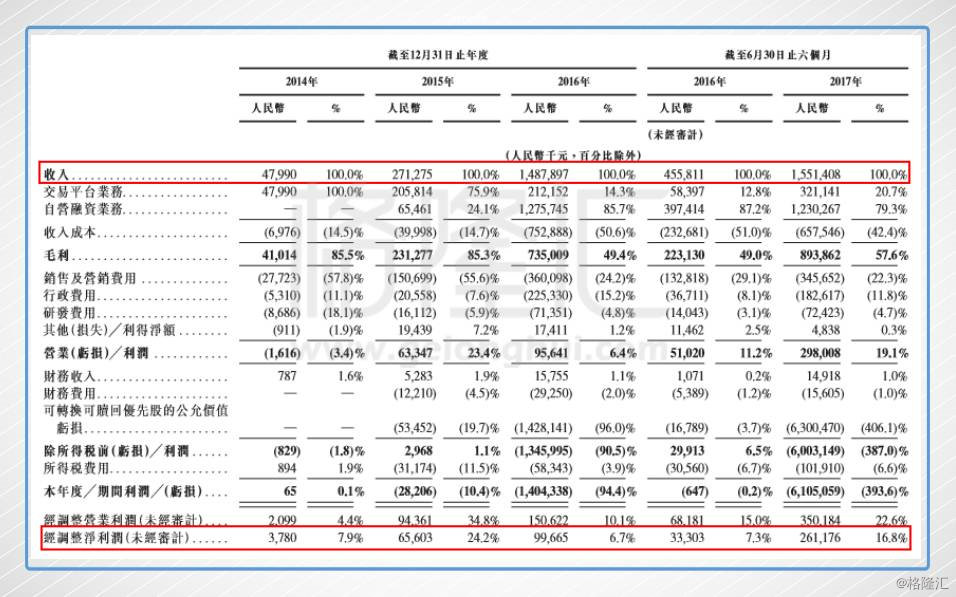

2016年自营+平台业务共促成26万笔汽车零售及金融服务交易,涉及的汽车总价值约260亿元人民币。2016年全年,促成19万笔汽车零售交易,涉及汽车总价值180亿元人民币。也就是说2016年汽车金融服务交易量约为9万笔。

2017年上半年,共促成16万笔汽车零售及金融服务相关交易,涉及汽车总价值约160亿元人民币,交易量次及金额较上年同期分别增长87.6%及93.6%。2017年前三季度共促成约30万笔汽车零售及金融相关交易,涉及汽车总价值约290亿元人民币。

据招股说明书披露,易鑫2015、2016年的营收增速都超过400%,2017年上半年也实现15.51亿元收入,同比增长2.4倍,迅猛势头不减。从利润表现看,易鑫2016的经调整净利润就近1亿,今年短短半年,也高达2.61亿元,利润率16.8%。PS:优先股的非现金亏损影响是一次性的,上市后就不存在了,还是应该关注实际的经营性利润。

易鑫的财务数据印证了前文的逻辑,在互联网的效率加成优势下,行业的模式在剧烈的重构,也许就是马爸爸所言的“新零售”吧,流程优化后的网上看车、预约试驾、申请贷款、申请定车,4S店提车渗透率在逐步的提高,进而依附于整个交易链条的汽车金融就被迅速的转化到了互联网公司,而购车只是整个汽车消费周期中的起点,维修、保养、保险、二手车等等,整个汽车消费生命周期是非常长的,这关键就在于如何优化流程,转化更多的消费者。

那问题来了,在这样一个巨大的又长又宽的赛道中,如何下注的问题就摆在投资者眼前,要么就是像腾讯、阿里两位大土豪一样,整个赛道都下注。要么就简单粗暴,下注龙头,在中国,规模有时候就是最大的竞争力,规模越大意味着更低资金成本,意味着更大的品牌知名度,意味着更大的政策博弈空间。截至2016年12月31日止全年,易鑫促成逾19万笔汽车零售交易,涉及的汽车总值逾人民币180亿元。按2016年的汽车零售交易辆次及金额计算,易鑫是中国最大的互联网汽车零售交易平台。

规模,就是下注的最大理由。

结语:

汽车是个大赛道,中国2016年新车加二手车总交易量是3.5万亿,金融的渗透率才30%,放眼国外市场,欧美国家汽车金融渗透率都在80%左右,仅汽车金融一项的增长就足以支撑一个大市值公司,更不论巨大的车后市场,毫无疑问这个赛道值得高度重视。

易鑫作为行业的龙头,过去的财务数据已经足以证明其优秀的能力,加上腾讯系的加持,从行业的角度,数一数二是完全可预期的,必须高度重视。