作者:格隆汇·大隐于市

作为一个传统的价值投资者,安全边际往往能算得很清楚,但价值的兑现总是存在不确定性与风险,结合一个已经基本退出的投资,来聊一聊不确定性与风险。

总的来讲,PBF的投资确实有一点的运气成分,美国9月份的海啸哈维袭击了美国墨西哥湾口岸,那区域有很多炼油厂,因此导致部分炼油厂停产了2周。

这个台风事件,导致的结果是市场关注了一下炼油厂这个行业,从而产生了估值修复。美国整个Q3季度(6月-9月)其实裂解价差都还不错,但是市场一直忽视这个信息,直到哈维事件出现后,很多人开始重估炼油厂的盈利能力。台风哈维实际上对PBF Q4季度以及会产生影响,对Q3其实影响不大。因此Q3业绩的超预期,是确确实实行业好转,但是市场之前一直没有特别关注。

当时(2016年10月份)PBF的投资逻辑是这样的:

1. 炼油行业处于周期性底部,炼油行业周期很短,目前美国前四大炼油厂都已经决定减产。至于为什么行业周期短,请参看我之前的文章:《要买炼油厂股票(PSX或PBF),你要先了解美国炼油行业》。

2. 从重置成本(Replacement Cost Basis)和正常化盈利(Normalized EBIT)来看,整个公司估值是非常低的。目前EV/EBIT仅仅只有4.9倍。以过去3轮周期来看,行业恢复到正常水平,EV/EBIT应该在7-8倍,对应股价是40-50美金。其中50美金左右是必须有去除RINS催化剂,在没有这个催化剂时,40美金是个人觉得比较合适的目标价位。

3. PBF有着炼油行业最顶尖的管理团队,这支团队的CEO 是Thomas J. Nimbley 和董事会主席是Thomas D. O’Malley。O’Malley更可以称之为炼油行业的传奇。

4. 目前PBF手里有6亿美金现金,同时正在加速把3-4亿的运营资本变现,预计变现后管理层手里持有9-10亿美金现金。同时,PBF未来3年无重大债务到期。因此,PBF挺过这轮周期底部不是问题。

一、PBF的简介

PBF是一家炼油厂公司,成立于2008年,创始人是Thomas D O’Malley,由著名的私募基金黑石(Blackstone)出资创立的。毫不夸张的说,黑石主要投的也就是 Thomas D. O’Malley 这个人。通常,美国的中小型炼油厂是属于一个萝卜一个坑,守好自己的一亩三分地就好好过日子了。比如CVRR和ALDW每个季度把所有赚到的钱全部给股东分了,一分不剩,完全没打算扩张,也没打算整合。而PBF就属于一个例外。这个公司的目的不是“安稳生活”,而是一个积极向上的“有志青年”。 PBF这个公司成立的目的是:在低估时期收购其他复杂系数高的炼油厂,同时对炼油厂改造,削减管理费用,从而达到快速增长。

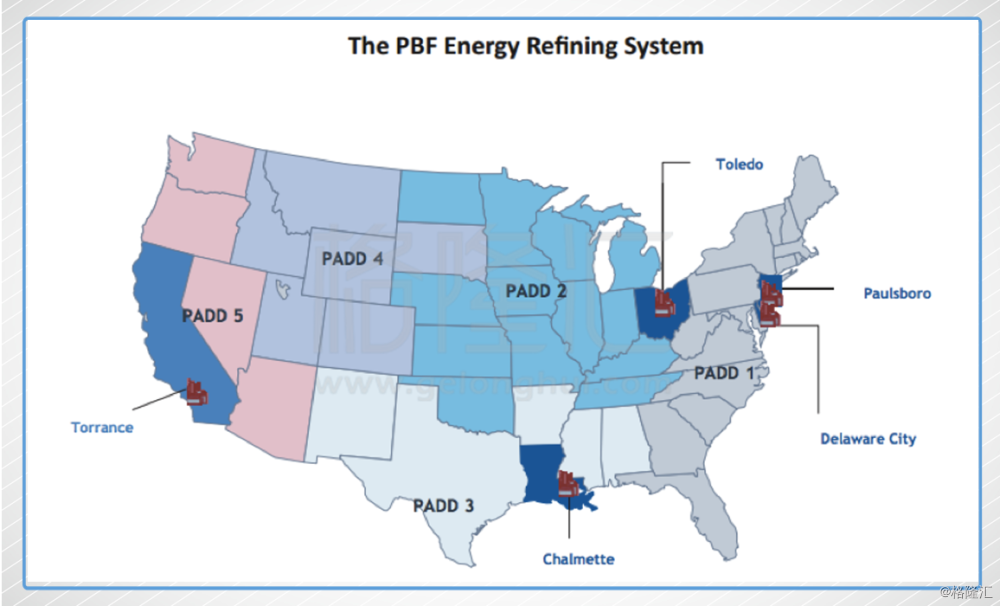

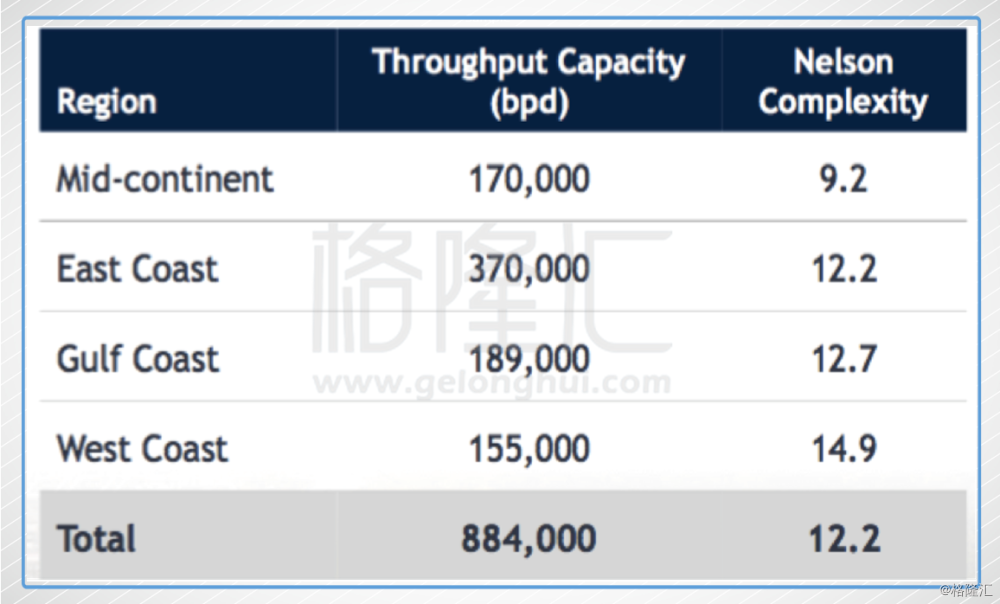

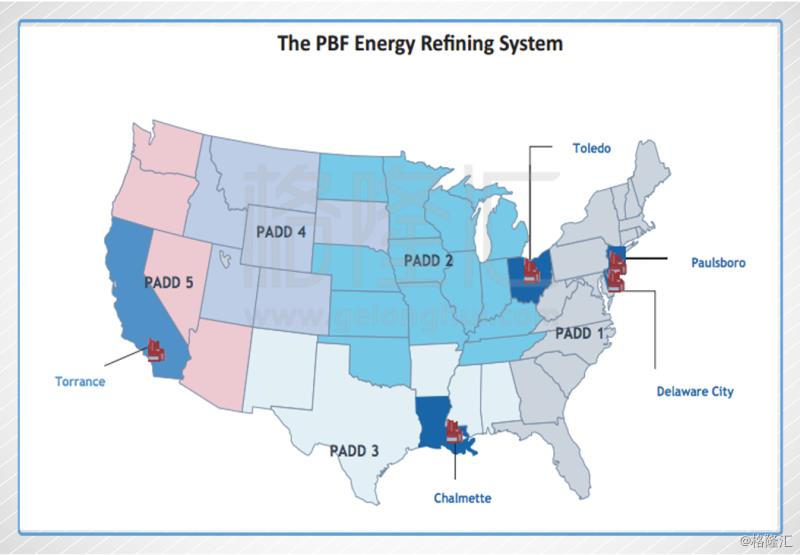

PBF目前有五座炼油厂:1. Toledo 2. Paulsboro 3.Delaware City 4.Chalmette 5.Torrance。这五座里前三座是2010-2011年收购的,后两座是2015-2016年收购的。这五座炼油厂里有两座位于PADD1(East Coast),一座位于PADD2(Mid continent),一座位于PADD3(Gulf Coast),一座位于PADD5(West Coast)。

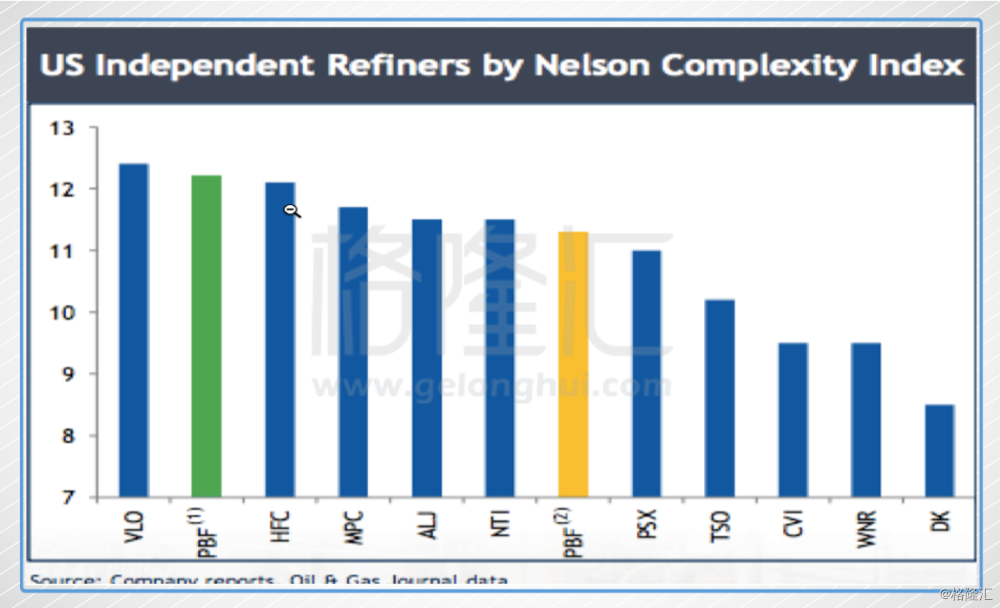

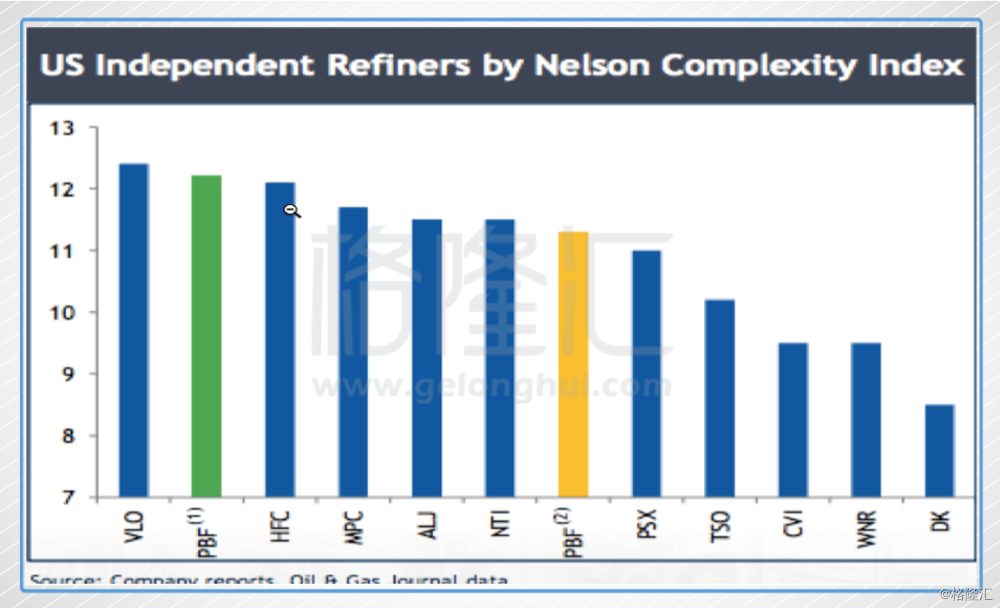

目前PBF总的炼油能力是88.4万桶每天,平均的尼尔森复杂系数是12.2,是整个美国复杂系数第2高的炼油厂,仅次于巨头VLO。

二、为什么当时这个投资机会存在?

为什么市场会提供PBF这个投资机会呢?

原因如下:

1. 在2015年,由于油价暴跌,汽油需求旺盛,炼油行业达到了周期性高点,随后炼油厂一致预期2016年需求会更旺盛,所以在2015年第三季度,本应降低产量时,加大了炼油开工率,从而导致美国汽油库存达到了5年新高,因此2016年行业直接进入行业低谷。而华尔街在估值时(DCF模型)只关注短期利润(一个季度或者半年)。他们很少考虑重置成本和正常化利润。

2.华尔街的分析师对PBF管理层在行业低谷时收购其他炼油厂的行为存疑,认为这样抬高了负债。

3. 新收购的炼油厂之一:Torrance,在2014年发生了爆炸,同时这个炼油厂在埃克森美孚手里表现一般,华尔街分析师对PBF能否整合好Torrance和Chalmette这两座新收的炼油厂存疑。

4. PBF新收购了两座炼油厂,产量大幅度提高,面临更高的环保费用(RIN)。

三、相比市场,有什么不同观点?

先说一下普遍卖方是如何对PBF估值的。

大多数卖方,比如摩根大通以及高盛等,对PBF这样的炼油厂都使用的是EBITDA(息税折旧前利润)的倍数,一般是给4-5倍。

上图是摩根大通给PBF的估值方法。首先是对炼油部分推算出一个EBITDA,然后给这个EBITDA乘以一个倍数(4-5倍,图里是4.7倍)。得出来炼油厂的价值,然后再算上一起股票等等,最后得到目标价。

这个估值体系中,问题出在哪呢?

最大的问题其实是EBITDA到底怎么得到,以及估值倍数到底应该给4倍还是5倍。

EBITDA的推测,主要是根据Crack Spread(裂解价差)和管理层的Guidance获取(管理层一般只给出一些运营数据上的Guidance)。而裂解价差是一个几乎没有人可以预测准确的东西。以过去10年的历史来看,裂解价差几乎是一个不可预测的数字。这就是为什么这个行业的股票波动性会非常大,因为它要不然是严重miss预期,要不然是严重超预期。

炼油厂是一个高度不确定性的行业。

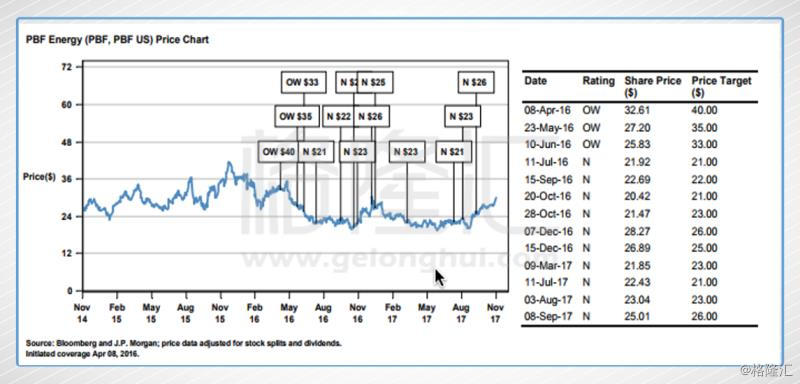

以上图为例,这是摩根大通对PBF的投资评级和股价走势相关性的图。其中N代表中性评级,OW代表超配。以过去3年为例,大行的投资评级几乎和真实股价走势是完全相反的。在摩根大通进行超配评级时,股价基本上都见顶了。这本质上也说明了卖方分析的模型存在严重瑕疵。

那么估值倍数到底怎么给比较合适呢?

卖方分析师给估值倍数时,最简单的策略就是随大流。

如果PBF出现负面消息,那么给4倍比较好。得出来的股价都是偏低估的。

如果PBF出现正面消息,那么给的倍数靠近5倍比较好,因此可以得到一个上调的目标价。

在整个卖方分析师的分析里,其实存在两个致命的漏洞。

1. 没有人考虑重置成本,这种炼油厂行业最本质的估值方法。重置成本是炼油厂行业里的极限估值法,对应的也是极限价值,属于安全性很高的一个数字。

2.没有人考虑管理层的质量。PBF的管理层是这个行业里最顶级的管理层。

四、在分析PBF上,你可能获得的竞争优势

基于上述原因,在分析PBF上,你最可能获得竞争优势有以下几点:

1. 信息优势,大多数人没有选择相信管理层,但是基于过去历史来看,管理层高度指的信赖。这就是为什么我自己始终相信Torrance炼油厂的整合不会出问题,因为管理层收购这样的炼油已经不下10座了,经验值早就Max了。从Q3来看,Torrance炼油厂的整合基本没什么问题了。

2. 分析优势。与单纯的使用EBITDA倍数的估值方法来看,使用重置成本和使用管理层给的长期正常化利润更优。

3. 心理优势。股票波动很剧烈,对波动不敏感的人,可能拿到更好的筹码。

这里加单说一下PBF的估值。更详细的估值细节,可以看下我以前的文章。(以下只是回顾了一下PBF的重置成本估值,原文里还有Normalized Earning Power的估值)

企业价值=市值+优先股+长期负债+目前要还的长期负债+少数股东权益-现金和现金等价物

PBF的市值是21亿美金(以PBF股价为20.65美金来计算,现在股价是19.83美金),长期负债22.28亿美金,优先股为0,少数股东权益为4.85亿美金,目前要还的长期负债是1.36亿美金,现金和现金等价物是4.15亿美金。

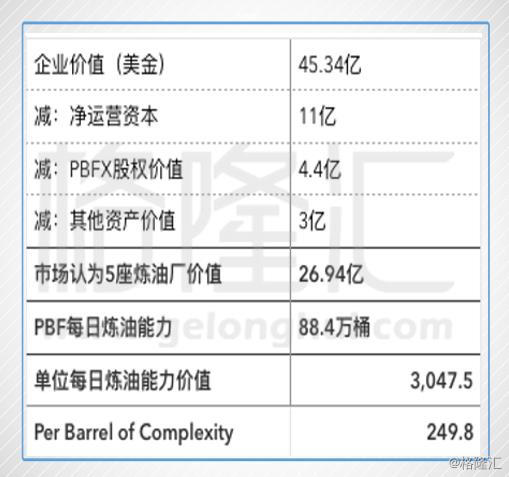

因此,PBF的企业价值是45.34亿美金。

PBF的资产可以分为以下几块:

1.5个炼油厂

2.54%的PBFX的股权

3.运营资产

4.运输管道等其他资产

a. PBFX的股权价值

先来计算价值最确定的资产:PBFX的股权。

PBFX是PBF拆分出来的运输公司,其拥有5个炼油厂周围的管道,火车等运输设施。,目前PBFX的市值是8.21亿美金。也就是说,目前,这54%的PBFX的股权价值4.43亿美金。

而且我认为PBFX也是一个被低估的企业,其目前的股息率有9%,而这个公司本身利润的波动性很小,只要PBF不遭受重大打击,目前的盈利能力有较大概率是可持续的。

b.运营资本价值

接下来计算价值比较容易确定的资产:运营资本。

在这里,运营资本=存货+应收账款+递延所得税资产+预付款-应付账款-递延所得税负债-应计负债

其中PBF的存货是石油,按照油价是50美金的价格来计算,这部分存货价值17亿美金。

把数字带入进去之后,你会发现目前PBF的运营资本是11.02亿美金。这意味着,直接把这个公司关门了,PBF的运营资本大概值11.02亿美金。

c.运输管道等其他资产

PBF从Torrance手里收走了价值3.5亿美金的输油管道,这些管道有一半是由PBFX收走了,一半是PBF买走了。

除此之外,PBF还有大概30英里长的输油管道,保守估计价值1亿美金。

另外,PBF还有4个terminal,以及4000万桶的石油储备能力。这些资产因为无法精确计算,所以暂时忽略不计。

因此,输油管道等其他资产价值3亿美金。

d.5个炼油厂(以下开始都是最新的估值内容)

前面的资产价值都很好计算,关键是这5座炼油厂值多少钱。

PBF目前的每日炼油能力是88.4万桶,尼尔森复杂系数是12.2。

下面先来看下,目前市场给PBF炼油厂的估值。

根据目前PBF的企业价值来估算,市场认为单位每日炼油能力价值是3047美金,单位的Per Barrel of Complexity是249.8美金。

简单解释下3047美金是什么意思。假设一座炼油厂每天炼化1桶石油,你愿意为这一桶石油的炼化能力支付多少钱? 这就是单位每日炼油能力的价值。当你要收购一个炼油厂的时候,你考虑的是单位每日炼油能力的价值。

那么3047美金和239.8美金是个什么概念呢?

在这里就需要考虑重置成本(Replacement Cost)。重置成本指的是,我现在在原地重新建立一个一样的,新的炼油厂要支付的价钱。这个成本是决定炼油厂长期价值最重要的指标。

由于环境问题,美国现在已经不再重新建造任何的炼油厂了。一般在考虑炼油厂的重置成本时,有两种选择:

第一种是Greenfield replacement cost,指的是绿地重置成本。在绿地上重建炼油厂的成本非常高,因为要考虑到对周边居民和环境的影响。

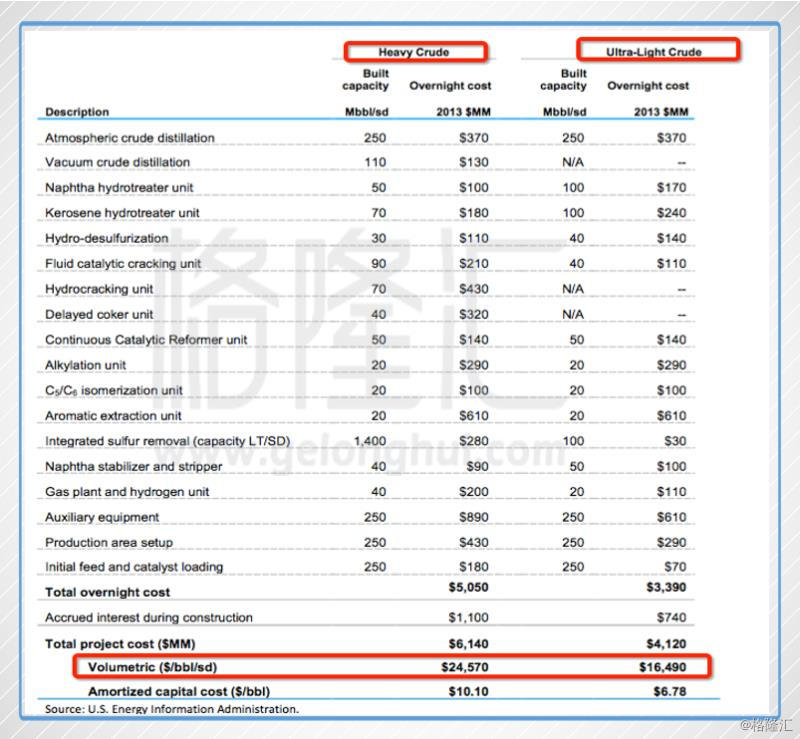

上面这个图是我翻了N份EIA的报告,找到的一张在2013年在Greenfield上重建炼油厂的成本。这份报告里,EIA假设重建一座每日炼油能力是250,000的炼油厂,来估算重建这样一座炼油厂要花费的金额。

要特别强调的是,这个重置成本的可信度是非常高的,因为这个是美国能源信息署(EIA)提供的.

在这个图里,EIA假设建立2种炼油厂,第一种是加工重质石油的,第二种是加工轻质石油的。在Greenfield上,重建一个加工重质石油炼油厂的重置成本是24,570美金单位每日炼油能力,重建一个加工轻质石油炼油厂的重置成本是16,490美金单位每日炼油能力。

毫无疑问,PBF是一座加工重质石油的炼油厂,其对应的Greenfield重置成本是24,570美金,目前这个数字远远高于市场给PBF的单位每日炼油能力—3047美金。

但是呢,Greenfield 的重置成本是没有任何实际价值的。因为在美国,你如果考虑重置炼油厂的话,一个精明的商人一定会选择Brownfield而不是Greenfield。

在这里介绍Greenfield主要是告诉大家一种思维方式,以及避免一个陷阱。

第二种是,Brownfield replacement cost,指的是在无环境要求的地区的重置成本。

Brownfield 指的是在不需要考虑环境要求的地区(一般是已经有环境污染或者工业工地等地区)。在这个地区重建一座炼油厂的价格要远远低于Greenfield。因此,Brownfield Replacement cost是决定一座炼油厂长期真实价值最重要的指标。

在Brownfield加工重油炼油厂的重置成本:

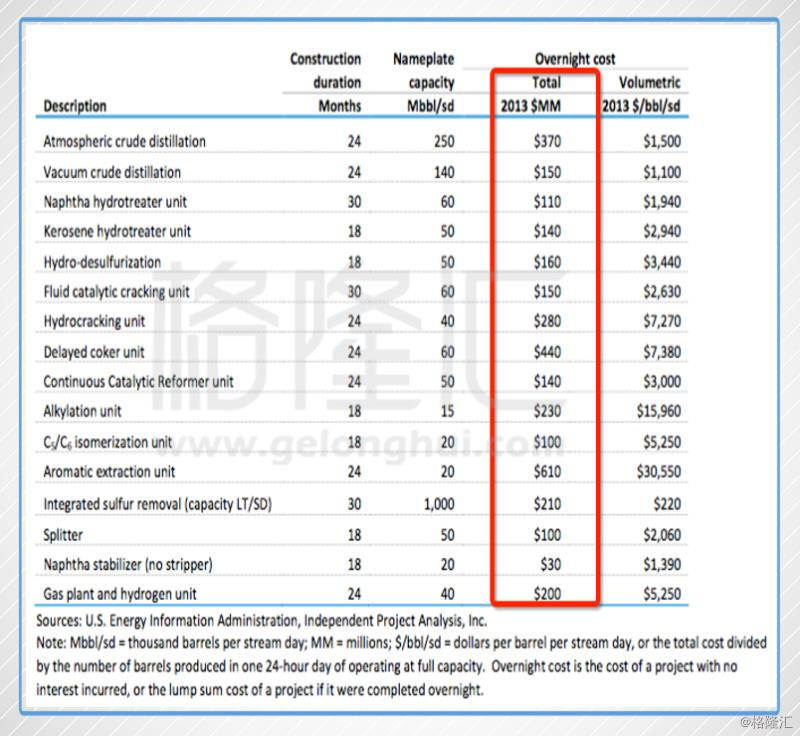

同样的,我找到了EIA预计的在Brownfield地区重建一座每日炼油能力是250,000桶的重质石油炼油厂的支出。

把整个重建项目的成本相加在一起(红色框数字全部加在一起),你可以得出整个项目的成本是3,420MM(34.2亿美金)。因为炼油能力是25万桶每天,所以用34.2亿除以25万桶得到单位每日炼油能力的重置成本。

这个重油炼油厂的重置成本是:13,680美金单位每日炼油能力(不计入项目利息)。

在Brownfield上加工轻质石油的重置成本:

如果这是一个轻质石油炼油厂,那么则不需要Vacuum crude distillation, hydrocracking, 和delayed coker units这三个工序,因此可以降低8.8亿美金的成本。

同时,由于轻质石油里的含硫量很低,所以对Integrated sulfur removal(除硫设备)的需求会很低,这里的成本又可以下降2.4亿美金。

另外,由于使用了轻质石油,炼油厂可以降低 fluidcatalytic cracking unit的容量,由此可以降低1亿美金的成本。

因此,在Brownfield 上重建一个轻质炼油厂的成本是22亿美金—8800美金单位每日炼油能力(不计入项目利息)。

毫无疑问,无论是8800美金还是13,680美金,都远远大于PBF的3047美金。也就是说,目前市场给PBF炼油厂的估值远远小于了炼油厂行业的重置成本(Replacement Cost)。

如果一个炼油厂的单位炼油能力价格大幅度小于了其重置成本,意味着这是一个潜在的被收购的对象,因为对任何想进入炼油行业的人来讲,在Brownfield重建一个炼油厂不如直接收购了PBF。

从最近的一起收购我们就可以看到,已经有新进入者通过收购现有炼油厂来进入这个行业了。在1个月前,LyondellBasell(NYSE:LBY)宣布出售1座炼油厂给沙特阿拉伯国家石油公司,这座炼油厂的炼油能力是每日27万桶,复杂系数是12.5。专家预计的成交价格是在13.75亿-15亿美金之间。13.75亿美金对应的是5100美金单位每日炼油能力。这是在行业低谷时期的收购价格。显然对沙特阿拉伯国家石油公司来讲,收购比重建划算太多了。

五、如何理解PBF的不确定性和风险

站在2016年11月份,PBF是一个不确定性非常高的股票。我也并不知道它的业绩是会在2017年或者2018年改善。客观来讲,我对裂解价差的未来一无所知。

高度确定的股票,只要价格合理,毫无疑问是好的投资机会。

但是很多人没有想明白的是,不确定性非常高的股票,可能也是一种极好的投资机会。

大多数人把风险和不确定性彻底搞混了。

举一个最简单的例子:

假设我现在给了你一张彩票,中奖概率十万分之一。你拿到这张彩票之后,中奖与否的不确定性非常高,但是你的潜在风险其实很低。原因是,你是免费拿到这张彩票的,因此即使没中奖,你也没什么损失(风险是0)。

再换一种假设,如果你自己买了1张彩票,那么你就面临高不确定性以及高风险了。因为你自己为这张彩票付钱了,你面临损失的可能。

这个简单的例子说明了,不确定性和风险完全不是一回事。但是在大多数投资者眼里,这两者往往是对等的。有很多很多种情形,不确定性极其高,但是风险却出奇的低。

举一个雷曼兄弟的例子,2008年金融危机时,雷曼兄弟的债券价格有长达几周时间都是以8美分的价格在交易(票面价格是100)。雷曼倒闭已经是必然的了,但是债券最终以什么样的价格赎回,什么时间赎回是高度不确定的。然后美国的一个知名价值投资者,以8美分的价格买了非常多的雷曼债券。他的思考很简单,在最差最差的情况下,雷曼的债券也值22美分,乐观一点可能价值40美分,因此虽然不确定性很高,但是风险其实很低。最终雷曼的债券几个月后,以41美分的价格赎回。上述的例子就是不确定性极其高,但是风险极低的例子。

PBF显然和上面的雷曼兄弟有很多相似。未来的裂解价差,高度不确定,但是这个公司有个极好的管理层,同时资产负债表还很健康,还要一个极限估值:重置成本。对PBF这种公司而言,虽然不确定性很高,但是只要你支付的价格是合适的,高不确定性就不是风险,反而可能成为机会。