作者:格隆汇·发条陈

英国女小说家简·奥斯汀的创作的长篇小说《傲慢与偏见》讲述了伊丽莎白在舞会上认识了达西,但是耳闻他为人傲慢,一直对他心生排斥,经历一番周折,伊丽莎白解除了对达西的偏见,达西也放下傲慢,有情人终成眷属。

港股上,三地互联互通的导火索引燃了港股的定价权之战,从瑞声、恒大再到宏桥,中国的核心资产定价争夺战一场比一场激烈,接连失利后外资也开始慢慢收起其傲慢与偏见,港股市场将进入“新常态”,傲慢与偏见、战争与和平同时上演。

一、傲慢与偏见

香港的资本市场虽然是国际市场,但这个市场里面60%的货,还基本都是内地在香港上市的公司。以恒生指数成分股为例,根据11月10日最新的季检结果,在重新调整后,在50只恒指成分中,业务重心在香港的个股减至20只,业务重心在香港以外的中资有27只,英美资金仅3只,按市值计算,中资股占65%。

以前港股市场都是外资拿着钱来买中国货,这就决定了内地在港上市的公司是由外资来定价的,资金是客观的,但资金背后的金主是一个个的人,是主观的,是带有偏见和局限性的。

不可否认,由于种种原因,外资对中国资产是有偏见的和认知局限的。

比如,外资并不是不能给高估值,亚马逊长期维持在盈亏平衡线附近,能给予高估值;而国内的科技公司,一旦亏损,就贬的一文不值,发布看空研报群攻之。

由于意识形态不同和历史原因,外资对中国的认知还停留在过去,对中国的了解可能多数来自于媒体,难以树立全面立体真实的中国认知。西方的媒体很多也是带有一定的情绪和立场的,尤其是中国问题。即使在本国问题上,也未能真实反映事实的全貌,记得特朗普与希拉里竞选美国总统时,美国的报道、民调全部显示希拉里遥遥领先,将特朗普塑造成一个唯利是图的政治白痴,淋漓尽致的展现了媒体的真面目,一旦遇到关键问题“公正客观”的遮羞布可以直接甩掉,对本国事务尚且如此,更何况中国。

另外,缺乏中国的生活体验,对一些中国特色事物也难以有客观认知。没用过电动摩托车的外国人可能就完全不能理解中国的电动摩托车的市场,最后外资可能就是简单粗暴给个低估值。

偏见和认知局限性,往往是杀死收益率最大的凶手。

如果对游戏的“荼毒”年轻人的自我价值有偏见,就会错过腾讯;

如果对沙发加四个轮子的吉利汽车低端的偏见,就会错过吉利汽车;

如果平时主要喝红酒和啤酒,对白酒消费产生认知偏差认为消费人群少,就会错过茅台…

所以在二级市场,摒除偏见,拓宽眼界,实事求是,反而更能发现事实的全貌。

过往外资在香港占主导地位,其采取相对保守的策略,弱水三千,只取一瓢,对看得懂的公司愿意给予高估值,其余视而不见,或弃之如敝履,更甚者或加仓做空。

客观的讲,在外资看的懂的板块,是愿意给高估值的。曾记否,在港股通未开通前,海螺水泥、中国平安、万科等的估值也曾经也高过A股。

再比如刚上市不久的生物药CMO公司:药明生物(2269.HK),CCASS数据显示前十的持仓席位也基本是外资的,9月才纳入港股通,内资持有的比例不足0.2%,基本可以看做完全由外资主导的股票,而药明生物的股票走势却很稳,而且市盈率达到200多倍。

理解外资的偏好,跟进他们喜爱的板块,过去一直是港股一个有效的策略,至于他们不看好的板块,那估值在地板下摩擦,这种例子就不在列举,曾经的内房、汽车等等。

这没有对错之分,存在即合理,作为二级市场的吃瓜群众,看清主流资金偏好才是生存之道。

市场有趣的地方在于,新的变化会不断的发生。

二、新常态:博弈多元化

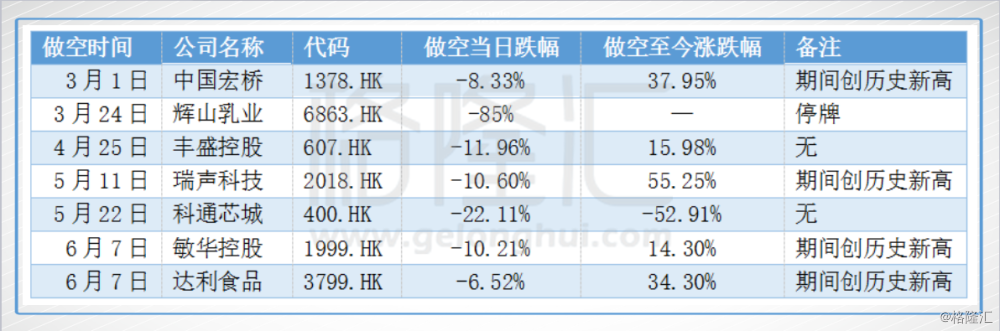

在互联互通之后,多了一种资金流入(北水),作为最理解国内公司的资金,他们对中国特色公司的理解能力远超外资,那自然资金背后人的主观性天然是分歧的,两种有不同偏见和认知的钱碰到一起,也就有了资产价格分歧,剧烈的表现形式呈现出来的就是焦点的多空搏斗,就像《再论港股定价权:星星之火已成燎原之势》中举到的瑞声、恒大、宏桥等多空争斗。

港股的生态开始改变,外资开始不适应了,在经历瑞声、宏桥等多次敲打,即使是榆木脑袋,外资也开始幡然醒悟了。

11月8日,阅文从招股开始就刷屏了,最后吸引了40万投资者认购,冻结资金高达5200亿港元,上市首日就大涨86%,成为港股10年来最火IPO。

曾经港股是典型的后验型市场:业绩兑现之前,无论公司前景多么美丽,故事讲得多么天花乱坠,港股投资者都不会买账。如今,中国新经济的三驾马车:美图+众安+阅文,都是带着一些瑕疵上市的,有的还是亏损上市,但是这些新经济公司在港股却能如鱼得水。

今年做空中国核心资产多次被打脸,冲击外资对中国的认知和反思,外资逐渐接受中国的新经济公司,直接说明了:偏见与傲慢的外资就像相信美国故事一样,终于开始接受中国故事,也是一个可以一直说下去的长久故事!

所以说,互联互通带来的定价权之争只是港股生态变化中的一个剧烈反应,更重要的是要看到,在背后,外资开始放下傲慢与偏见,就像伊丽莎白开始慢慢消融对达西的偏见。未来,内外资是可能也可以形成合力的。

互联互通资金流入,导致港股生态变化,催化外资开始变化,而外资变化又会加速港股生态的变化。

港交所主掌门人李小加在深港通开通时接受采访就讲到:沪深港通的设立就是搭建桥梁,提供资金通道。以前外国的钱来(香港市场)买中国的货,现在国内的钱也可以进来香港市场,外国人的钱也会喜欢国内的钱,因为外资知道国内的钱在看问题的时候和他们不一样,钱是特别喜欢见不认识的钱,不认识的钱才有可能赚钱,如果对标的有一致预期与认识,就不会产生交易,两种钱之间可能是今天此消彼涨,明天彼消此涨,但可以肯定的是南下的钱是增量的。

可以想象到,两种资金的互相博弈会产生多种多样的结果。

(由于内地投资者暂不可通过港股通卖空港股,所以内资看空股票没有做空方式,内资看空的港股还是以外资为主导,呈现中性)

未来的港股市场将会进入一个“新常态”,这个“新常态”并非是简单的港股A股化,或者A股港股化,而是随着资金的多样性,博弈结果也呈现多种多样,整个市场的生态呈现出新的格局。

三、港股“新常态”启示录

那么,进入“新常态”时期的港股,将呈现在偏见处战火纷飞,在和谐地歌舞升平。港股和A股的老司机都不能凭借旧招式走江湖了,都需要形成新的投资思维,才能赚到钱。

一个重要的启示就是,做港股,除了做好基本面功课外,还需要引入新的维度,就是资金是哪方的,属于什么性质。唯有此,投资策略才更加贴合市场,更加全面。

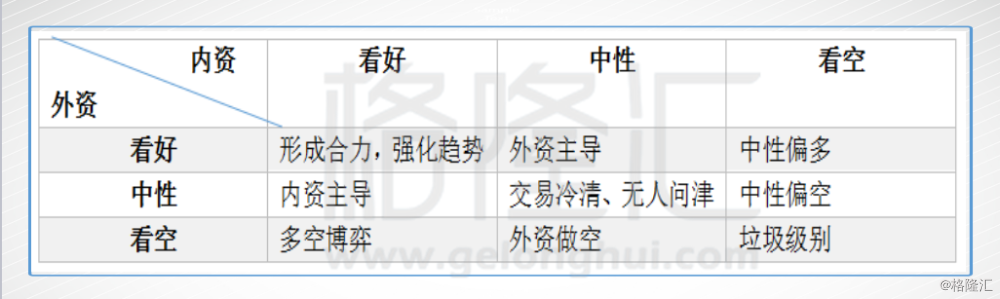

简单讲就是你做完基本面功课觉得好,但是还要看下,这只股资金是外资主导还是内资主导的,外资是看好还是看空,中资是看好还是看空。

上文的博弈表对我们的选股策略和持股都有参考价值:

1、内外资同看好,趋势强化

中国平安、吉利汽车、腾讯和海螺水泥等,中外资都看好,南下资金成为增量资金,强化了向上的趋势,最后就是势不可挡。

这些公司的特点就是没有文化隔阂和中国特色,产品、业务模式、盈利模式,中外都能理解,而且基本是行业龙头,业绩好。

2、多空博弈型:寻找具有信息优势的行业或公司

从今年战绩看,无论是内房板块,还是做空的瑞声、宏桥等,都是中资取胜。这类股主要是有中国特色的股票,而且外资存在偏见和认知的局限性,中资存在信息优势,中资对国内经济和政策等的信息和解读更贴近中国现实。

比如内房板块,2015年之前房地产库存高企、产能过剩。内房股估值遭到打压,宏桥做空也无力抵抗。但是“中国特色的社会主义”的经济调控工具箱是要远超自由化市场经济的。外资很难想象到,能采取供给侧改革和货币化棚改消解掉这两头灰犀牛。钢铁、煤炭等产能迅速下降,价格快速上涨;而房地产的待售面积下降,去化周期是近三年新低,而且还将杠杆从职能部门和企业转移至高储蓄率的私人。

比如做空板块,部分有实锤的问题公司,至今还在停牌中,说明做空也是一种价值发现的手段;部分有意见分歧的公司,内资如果是强烈看好的,都走出了强势的行情。

因此,激烈博弈的板块最终还是回到了资金的博弈,这种就先看资金博弈,再看基本面理解。

3、外资中性,内资看好型:观察南下资金变动

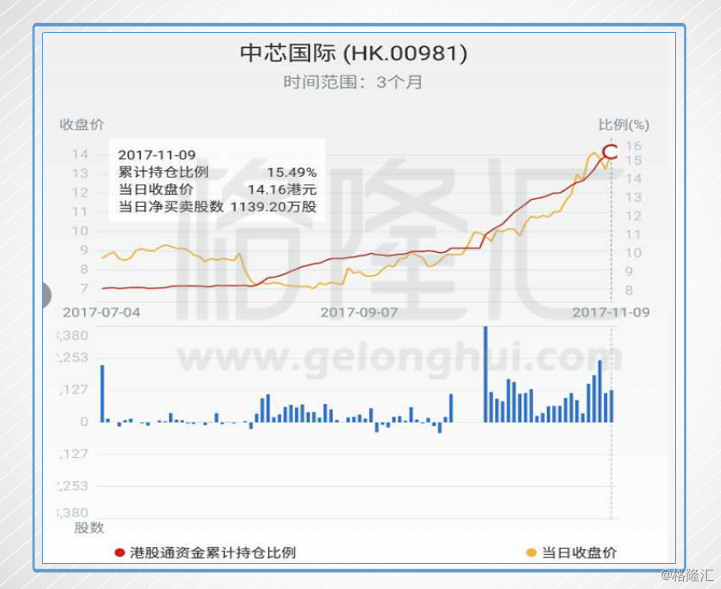

机会还在于,外资持中性,股价平平无奇,需要业绩验证才有反应,但是增量的内资资金看好。比如最近的中芯国际(981.HK),港股通资金活生生从8月的8%买到现在15.49%。这种中资主导的股票就要多刷一下南下资金的变动了,反映了内资主导力量的变化,如果转为流出,就要注意了。

4、其他

相反的,如果研究后觉得基本面很好,但是如果都不是中、外资的菜,可能也无人问津了。

比如,当年荣膺中国再保险第一股的中国再保险,成交就很低迷,估价就真的很平平无奇了,或许就要考虑时间成本了。

对应的,这种板块里面也存在检漏的机会,但是等待的时间成本可能就比较高了,即使是在目前,港股总体市场流动性还是不够大水漫灌的,没有主导资金关注的板块和股票,由于流动性的问题,很可能会一直的平淡下去。

结语:

经济学上有一种“鲶鱼效应”:

西班牙人爱吃沙丁鱼,但沙丁鱼极不适应离开大海后的环境,刚捕捞上来的沙丁鱼放入鱼槽运回码头后,用不了多久沙丁鱼就会死去。倘若抵港时沙丁鱼还存活着,鱼的卖价就要比死鱼高出若干倍。后来渔民想出一个法子,将几条沙丁鱼的天敌鲶鱼放在运输容器里。因为鲶鱼是食肉鱼,放进鱼槽后,鲶鱼便会四处游动寻找小鱼吃。为了躲避天敌的吞食,沙丁鱼自然加速游动,从而保持了旺盛的生命力。

互联互通后,港股市场多了一种不同性质的资金,就像“鲶鱼效应”,带来的变化不是仅仅港股A股化,而是整个市场是更具活力,可以确定的是,用A股思维来投资现在的港股,会有问题,猛炒很可能被沽空打下来;用老的港股思维来投资现在的港股,也会有问题,很可能错过好的投资机会。

资金博弈的结果多种多样,除了基本面,还要看资金的性质和流向,思考,适应新常态才是永恒不变的策略。