作者:格隆汇·IAMBIGBROTHER

认识一位朋友,去年差不多是这个时候向我推荐了波司登,他的理由挺粗暴的,冬天来了,推荐时股价是0.69港元。一年过去了,波司登的价格还是这个价左右,中间走了个V。

朋友在波司登上造了个冬季概念股,但投资真不是这样玩的,毕竟谁不知道冬天要来,谁不知道波司登是卖羽绒服的。

波司登的生意冬天才好做,但讲真,过去几年一直是波司登业绩的寒冬。15年来波司登一直在关闭门店,节省费用,15年利润终于扭转了下滑态势,16年营收录得了四年来首次正增长,利润大增40%。这也是波司登6月以来股价反转的原因(注:波司登的财年是截至3月31日,故6月才发布2017年财年的业绩公告)。

历经几年寒冬的波司登,春天要来了吗?

一、过去的寒冬

知过去方能更好地知未来,先看下波司登的过去。

刚上市的时候,波司登的业务结构十分简单,就是卖羽绒服、加工其他品牌的羽绒服。当时的羽绒服品牌有:波司登、雪中飞、康博、冰洁,羽绒服的收入占总收入高达88%。这种模式有个BUG是只能赚冬天的钱,所以公司上市后逐渐收购其他非羽绒品牌,把业务丰富起来。

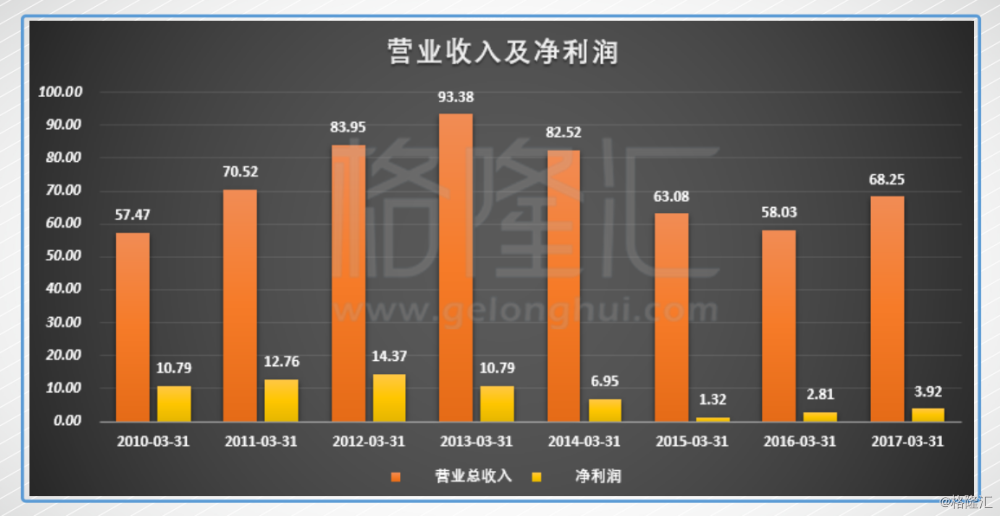

下图是波司登近七年来的营收和净利润,我们可以看到前面几年,波司登的应收与净利润都是稳定增长的状态,2013年,是波司登营业收入的顶峰时期,达93.38亿,主要得益于门店的增加,那一年,波司登集团的销售网点,光羽绒服这块就去到13009个,同比增长3574个羽绒服网点。

但是细看一下,我们可以观察到,这个收入顶峰时期净利润却下降了不少,营收同比增加9.43亿,净利润却下降3.58亿。

一方面是因为2013年财年,正值禽流感时期,原材料缺乏,导致原料成本价格上涨;另一方面,由于2013年财年,网点迅速扩张,开支同比增加22.7%。

不过这个时候真不是扩张线下门店的好时候,因为电商由小变大,已经成气候了,对线下的冲击波即将袭来。

所以,看波司登,到了2014年财年业绩便开始走下坡路,2014财年营收达到82.38亿元,但同比却下跌11.7%,净利润却同比下跌35.6%至6.59亿;2015财年营收为62.93亿元,直接减少近20亿元,同比下跌23.6%,净利润减少近5亿元只有1.32亿元,同比直跌81%。

电商冲击表面上看是渠道冲击,但本质是产品冲击。消费者更多选择在线上消费,加上传统服装企业的设计也渐渐出现落后的问题。

在过去几年,电商还未盛行的时候,传统服装都是靠渠道制胜,百丽、思捷环球、佐丹奴等服装品牌曾经的辉煌也无异于这样。在电商冲击下,如果继续扩张门店的话,对波司登来说,就是要被存货砸死了。

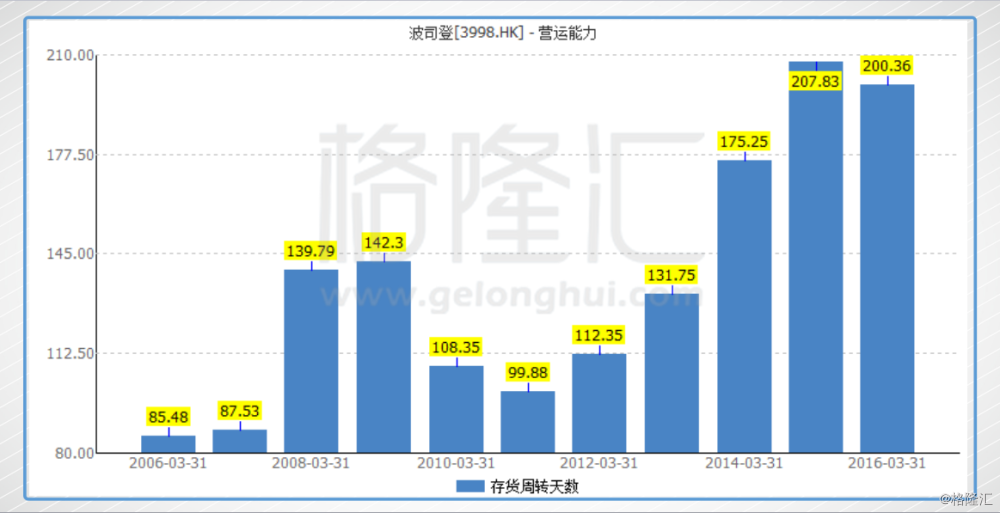

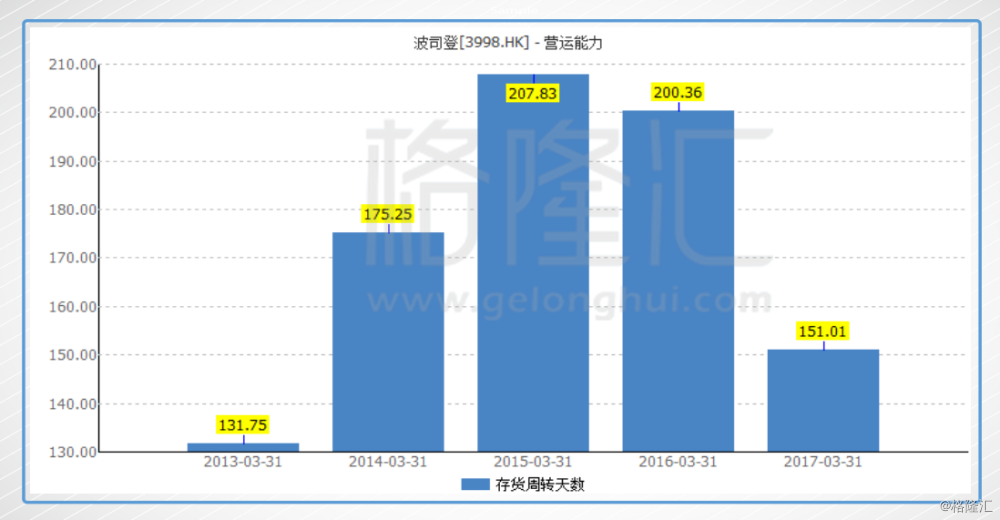

下图是波司登的存货周转天数,2010年前期,波司登只做羽绒服,并没有非羽绒服业务,所以存货周转会受到气候变化的影响。2013年应收高峰期时,波司登的存货周转天数是131天,到了2014年就去到175天,2015年更加恐怖,将近207天了。主要都是因为店铺太多,你店铺多了,你需要的产的量也大,但是环境不好,你卖不出去,存货也就堆成山了。

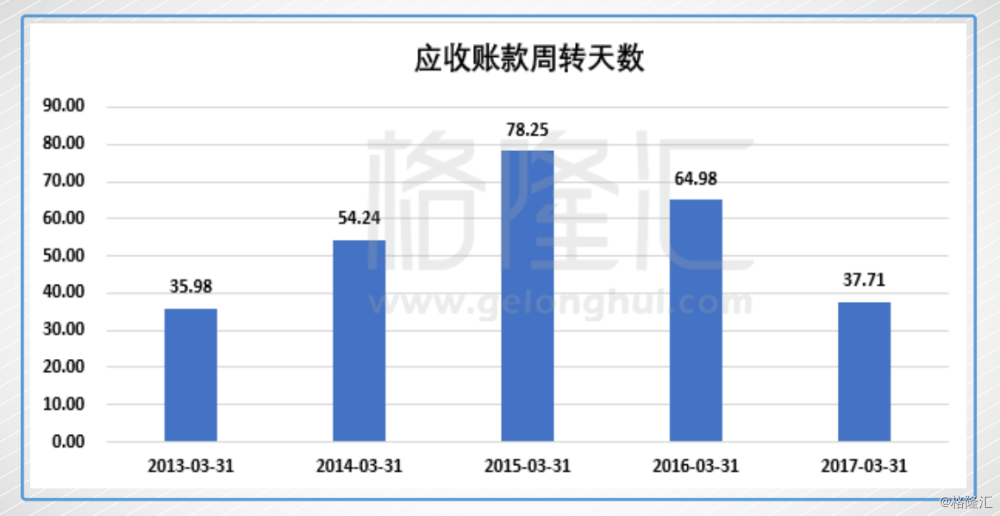

同样,应收账款周转天数从2014年开始逐渐增加,最高峰的时候在2015年去到78.25天,2017年得益于库存的改善以及零售结构的调整,再加上自营门点数量越来越多,应收账款周转回到37.71天,接近2013年的35.98天。

这种业绩之下,股价走势是一泻千里。

二、波司登的春天来了

投资界里有句话:现在已然衰朽者,未来可能重放异彩。

服装行业,出现反转的现象确实不多,大多数品牌都是一步不回头的衰落下去。但也不是没有,比如李宁,这波就走得漂亮。而波司登身上也隐约透着复苏的迹象。

波司登在今年夏天公布了截至2017年3月31日止的业绩,全年营业收入同比上升17.8%,实现68.17亿元的营收好成绩,纯利增加了39.5%达3.92亿元。

波司登三大业务品牌羽绒业务、贴牌加工管理业务与非羽绒业务,收入分别是45.79亿元、7.78亿元、14.6亿元,羽绒业务同比上升15.1%、贴牌加工管理业务同比下降21.0%、非羽绒业务同比上升76.7%。

可以看到,不仅非羽绒业务大幅上升,羽绒业务也重回上升轨道。

可以说,波司登2017财年打了个漂亮的翻身仗,这背后主要得益于公司策略的调整。

2015年、2016年财年,波司登意识到自己的店开多了,库存积压严重,再这样下去“狗带”肯定是唯一的道路。于是波司登进行了一波非常猛且有效的策略。

首先,亏钱的,慢增长,没前途的非主品牌业务卖掉,发展新的、有活力的新品牌。关掉多余的、不赚钱的网点,节省费用,并且增加自营网点的数量,减少第三方经营。

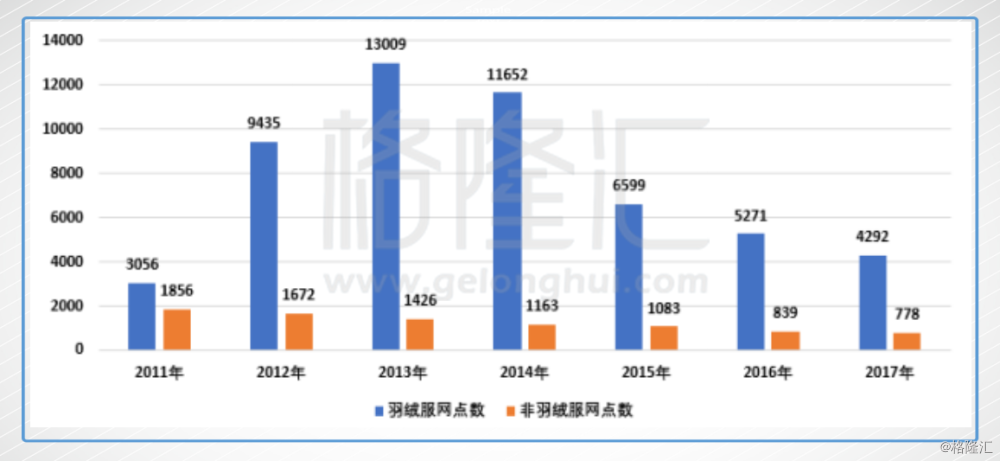

下图是波司登羽绒服和非羽绒服销售网点的变化,可以看到从2014财年开始波司登就有在着手关闭销售网点,2015财年的力度是最大的,同比减少43%至6599个,到了2017年羽绒服的销售网点只有4292个。

在辉煌的时期,羽绒服销售网点的扩张速度也是最快的,自然库存问题挤压也十分严重。当时集团采取比较果断的解决方法,比如当时羽绒服品牌摩博,库存积压严重,收入增长也差,干脆就不开发新品了,就卖老的产品,集中火力清库存。当时,除了摩博,另外两个羽绒服品牌业绩也很差,雪中飞和冰洁,为了赶紧清理库存,2016年集团也是没有给这两个品牌研发生产什么新的产品,只有少量的几款。

所以到了2017年,我们可以看到波司登的存货周转天数已经比2015、2016年要好很多,为151天,已经接近2013年销售巅峰时期的131天。

2017年的时候,即使羽绒服的网点在减少,只有4292个,但是羽绒服的整体销量是非常可观的,羽绒服营收同比增长15.1%,其中冰洁同比增加了204%,主要是因为新开了104间店铺;雪中飞下滑了约59.5%,因为雪中飞在往户外服饰那块发展,所以店铺结构有所调整,2017年财年店铺数减少407间。

在这里面,波司登羽绒服算是实力增长了,店铺减少447间,应收仍然增长22.4%,主要是因为年内,波司登羽绒服积极开价新产品,与迪士尼合作,还请了Moncler的前设计师帮忙弄了个新LOGO,推出了新系列,从业绩来看,这个策略是很成功的。

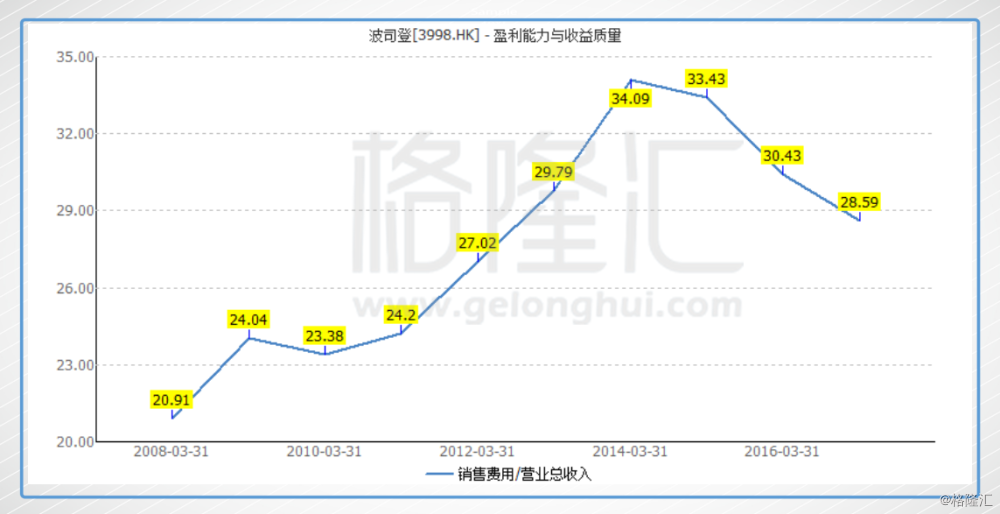

关闭门店之后的波司登销售费用率明显降下来了,2017年为28.59%,在寒冬时期的14、15年分别为34%及33%。由于费用节省,公司2016年财年利润就释放出来了,同比大增近90%,2017年财年在营收增长与费用降低双重推动下,利润又大涨41%。

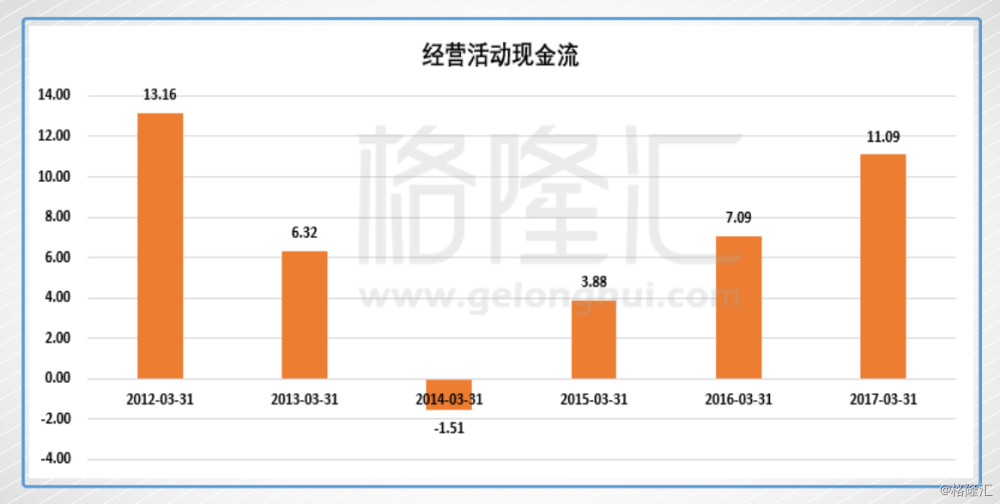

业绩恢复不仅体现在营收与利润上,还体现在公司的现金流上,可以看到,公司的经营活动净现金流也在好转。

结语

波司登上市之初主要以羽绒服业务为主,虽然做的是冬天的生意,但过去几年公司的业绩真进入了寒冬。2016财年、2017财年,凭借着强力度的关网点,去库存策略,2017财年这块业务终于实现了四年来的正增长,目前这块业务占公司的比例是67%。主要由波司登品牌贡献,对这个主品牌的打造,公司挖来了Moncler的前设计师FabioDelBianco,推出了一个新系列,从17年财年波司登品牌表现来看,这个策略是极其成功的,优势可能延续。

羽绒服这种生意的BUG是一年四季只能赚到冬天的钱,公司当然也不想。上市以来一直尝试发展其他品牌,收购了不少品牌,但由于发展不力,也终止了许多品牌。不过总体来看,非羽绒服业务的比例一直在上升,17年财年这块业务大增超过75%,占公司业务比例达到21%。这块有望继续成为公司未来的增长点。

另外,公司还有一块业务是贴牌加工,17年财年下滑了21%,但是2016年年底与日本伊藤忠合作,预计在未来能够借此机会提升跨国生产能力,借助伊藤忠在东南亚的工厂增加订单。

所以,整体来看,公司的业绩呈现良好的反转迹象,营收增长,费用下滑,库存下降,现金流好转。

目前公司市值70.5亿左右,按17年财年业绩估算,静态PE大概是15.52倍。从服装板块的估值来看,对于一个透着复苏迹象的品牌来说,并不算高,估值合理,值得关注。