作者:格隆汇·Mr.America

先讲个关于丁磊(三石哥)的段子。

2011-2012年年会的时候,丁磊去洗手间,发现洗手间里有很多人在排队,于是大喊你们中奖了,还尿什么鸟啊,快去领奖啊……..然后过了一会,丁磊又大叫着说:“是不是老板在你们身后你们尿不出来啊….”

这就是10月1日出生的丁磊,一个喜欢旅游,喜欢自由,追求极致的产品品质,大多数时候都穿着个花裤衩的三石哥。

任何时候谈网易,都离不开这个逗比的三石哥。最近把网易过去15年的年报都看了一遍,今天就来谈谈三石哥带领的网易吧!

一、网易的主营业务介绍以及第二季度业绩表现

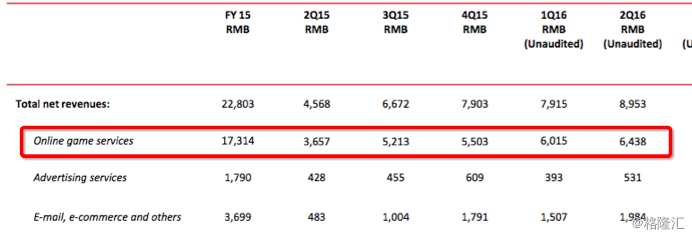

北京时间8月18日凌晨消息,网易(Nasdaq:NTES)今天公布了截止到2016年6月30日的第二季度未经审计财报。报告显示,网易2016年第二季度总营收达人民币89.53亿元,同比增长96%;第二季度净利润为人民币27.21亿元,同比增长为91%。

一个市值高达300亿美金的公司,净利润增速能同比翻倍,这谈何容易?

提到网易,可能有些人还停留在网易是个门户网站的印象上。

其实,网易是个地地道道的游戏公司。网易净利润能翻倍主要靠的也是游戏业务的收入。

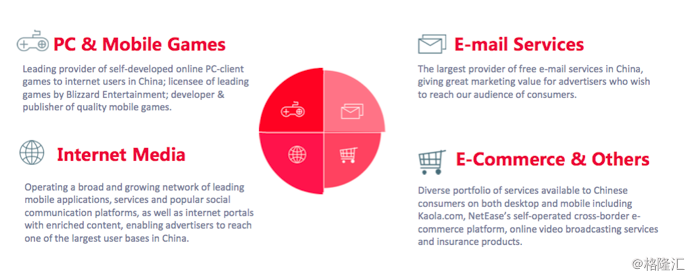

实际上,网易的主营业务分三大块:

1. PC端和手机端游戏

2. 网络媒体

3. 电子邮箱服务和电子商务

游戏业务

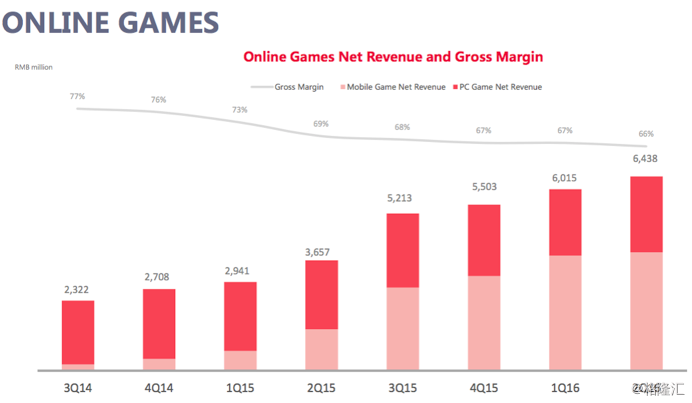

在这四块业务中,游戏毫无疑问是网易的重头戏。从2016年第二季度的财报来看,游戏带来的营业收入占到了网易总营收的72%。

对投资者来讲,网易实际上就是一家游戏公司。

而且网易游戏做的也确实非常棒。在游戏界,提到暴雪,所有玩家一定会想到“暴雪出品,必属精品”。而网易可以说就是国内的暴雪,一个只做精品游戏的公司。

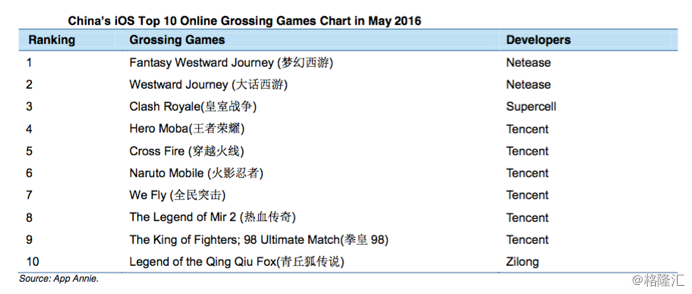

自从2015年3月份,梦幻西游登录手机端之后,之后的整整一年里,梦幻西游就一直都是中国IOS排行版的第一名。

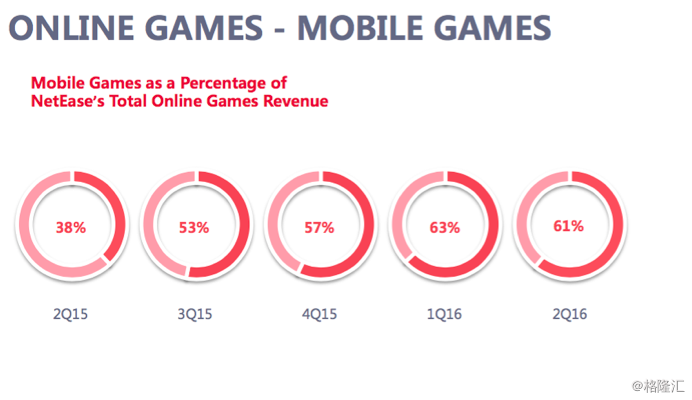

手机游戏收入占到了整个游戏部分的61%。而且网易游戏业务的毛利润率是66%,因此是个非常非常赚钱的业务。

目前,网易主要的手机游戏有《梦幻西游》、《大话西游》、《率土之滨》,以及代理自暴雪娱乐的《炉石传说:魔兽英雄传》。

网易手机游戏的整个pipeline也还是比较健康的,在今年5月20日网易一年一度的“游戏热爱日”活动上,网易公布了31款产品,其中包括旗下端游IP推出6款产品、代理合作产品10款、自研产品7款、IP合作产品8款。产品方面包括《梦幻西游》无双版、《大话西游热血版》、《我的世界》、《终结者2:审判日(电影官方手游)》、《战意》等。

2016年第二季度在线游戏服务净收入为64.38亿元人民币(9.69亿美元),上一季度和去年同期分别为60.15亿元人民币和36.57亿元人民币,同比增长76%。

在线游戏服务毛利同比的增长主要得益于手游的收入贡献,如《梦幻西游》和《大话西游》手游版本和《率土之滨》,以及代理自暴雪娱乐的《炉石传说:魔兽英雄传》和《守望先锋》。

网络媒体:

网易在网络媒体领域的代表产品就是网易新闻,有道词典和网易公开课。

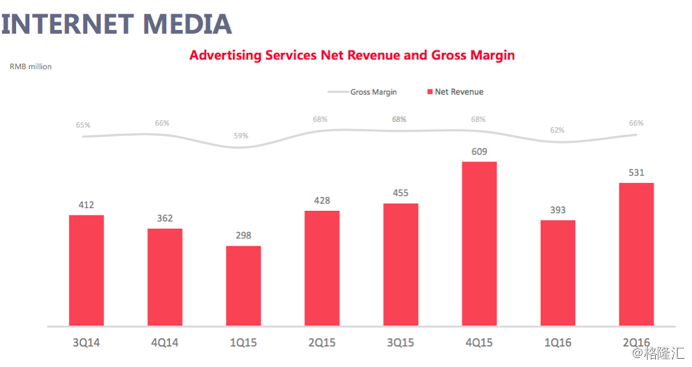

2016年第二季度广告服务净收入为5.31亿元人民币(7,992万美元),上一季度和去年同期分别为3.93亿元人民币和4.28亿元人民币,同比增长24%。这个部门的毛利润率是66%。

电子邮件以及电商业务

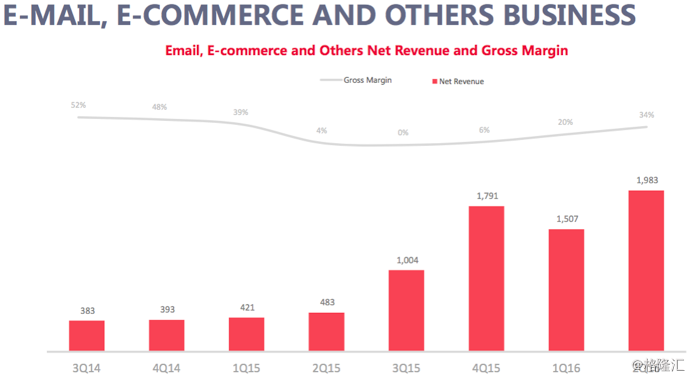

目前网易邮箱是国内注册用户最多的电子邮箱之一,其注册用户是8.8亿人。

在电子商务方面,网易主打的产品有两个,一个是考拉的海外购物网站,一个是1元夺宝的电商网站。

2016年第二季度邮箱,电商及其他业务的净收入为19.83亿元人民币(2.98亿美元),上一季度和去年同期分别为15.07亿元人民币和4.83亿元人民币,同比增长310%。这主要归功于考拉海购的迅猛成长以及网易严选、四季生鲜等电商新模式的开疆扩土。

目前电商和电子邮件业务(主要是电商)带来的营业收入占到了总营收的22%。

从第二季度的财报来看,这块业务的增长是最让投资者意想不到的,尤其是毛利的改善。目前这部分业务的毛利是34%,而一年前这个数字仅仅只有4%。

对网易的投资者而言,电商已经是个越来越有意思的业务了。

二、从财务数字看网易

从财务数据上来看,网易真的做到了无可挑剔,因为三石哥只挑能赚钱的业务做。

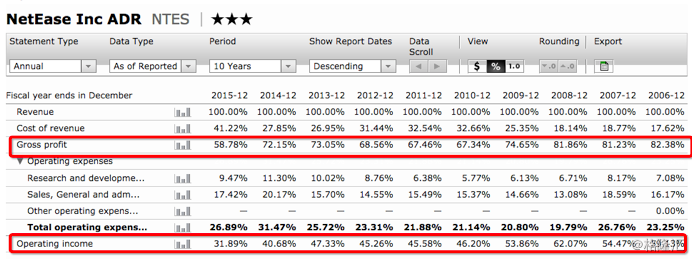

1.主营业务毛利润率非常高

网易的主营业务里,游戏和广告收入的毛利润率都超过65%,属于绝对的暴利。2015年网易的毛利润率下滑至58.78%,这并不是因为主营业务出了问题,而是因为电商在营收里的占比提高到了16%,但是电商业务的毛利润很低,仅仅只有6%不到,从而拉低了整个公司的毛利润率。

实践证明,游戏确实是个非常赚钱的行业。

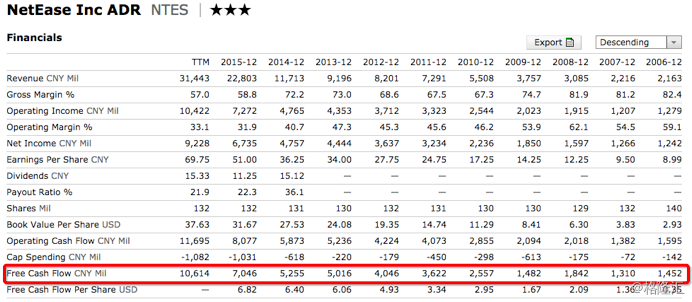

2.充足的自由现金流

和绝对大多数互联公司不同,网易从2002年就开始盈利了。2015年,网易的自由现金流已经达到了70亿人民币。

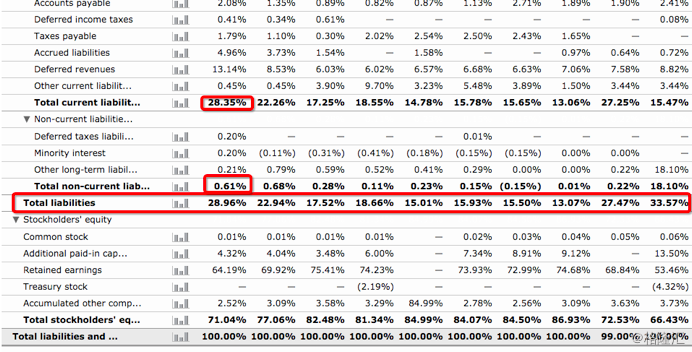

3.干净的资产负债表

目前网易账面上拥有高达110亿人民币的现金。

而且网易是个负债率极低的企业,整个公司目前负债率仅仅只有28.96%,并且在这28.96%里,短期负债占到了97.8%,长期负债基本没有。

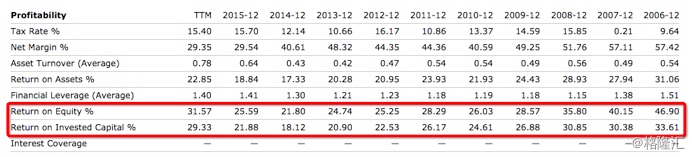

4.低负债率下,超高的ROIC和ROE

在负债率仅仅只有28.96%的情况下,网易的ROE在过去10年平均值达到了30%,ROIC平均值达到了25%。

三、这些财务数据说明了什么?

我从来不会单单根据一个公司的财务数据来做投资,财务数据很真实的记录了一个公司过去的历史。这些历史包括:管理层如何做决定的,如何分配资金的,是否激进,以及管理层自己是如何理解这个企业的竞争优势的。

当你买网易的股票时,实际上你是放弃了现在的购买力,把购买力放到了网易这个公司,希望在以后的某一天可以换取更多的购买力。

实际上你是把钱交给了丁磊为首的管理层。因此这个人的性格,管理方式就变得至关重要了。因此我在读年报时,我比较好奇,这个管理层,这个CEO是如何分配资源的,如何使用股东钱的,这些钱使用的是否足够高效?

我读完网易的年报,第一个感觉就是:这虽然是个互联网公司,但是真的很保守。

当然,我喜欢保守的公司,因为我觉得做对的事情比做对事情重要太多了。而网易恰恰是在做对的事情。

慢有些时候并不是问题,只要确保方向对,慢有可能做得比快好太多了。

那么,我是怎么看到这个公司保守的呢?

从三个角度:

1.公司的资本开支很少

2.公司的研发费用很少

3.谨慎投资新业务

资本开支很少

网易的资本开支应该算是中国互联网企业里最少的。2015的资本开支仅仅只有10亿人民币,经营性现金流达到了70亿人民币。

这区区10亿人民币花到了那里?主要是在北京,广州,杭州,宁波等地方办公设备和康库的建设,以及升级邮箱的基础设施。

因为网易的盈利能力是足够的,所以网易只需要用经营性现金流来支付这部分的开支就够了,不需要发行债务。

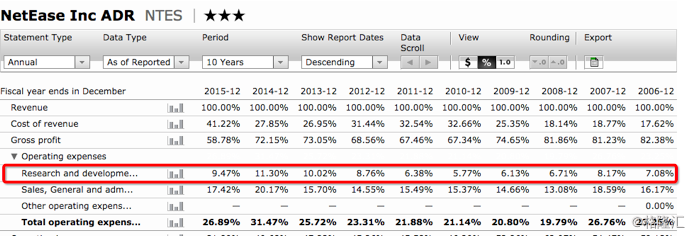

2.研发费用很少

网易的研发费用只占到了总营收的10%不到,2006年到2011年期间这一数字仅仅只有6%-8%。

仔细观察你会发现,网易在2006年,2007年,2013年,2014年的研发费用很高,随后就开始下降。 2013年和2014年的研发费用很高,主要是因为网易当年开始在移动手游端大幅度的投资,要做精品手游。而2006年和2007年的研发费用高是因为当年在《大话西游3》,《天下贰》以及网易自主研发的搜索引擎都在2006年进入了最后的研发阶段。

除此之外,网易的研发费用都非常的少,可以说,在同行业里的,6%-8%的研发费用简直低的让人发指。

为什么研发费用这么少?我认为主要是因为丁磊的产品策略—“匠人精神”。

什么样的研发最烧钱?研发新领域的东西。

什么样的研发最不烧钱?完善已经的产品,每天改善。

这就是为什么网易的研发费用很少。网易大多数时候在做的事情是完善已经的产品,比如从大话西游,到大话西游2,到大话西游3。

这就是所谓的“匠人精神”,把产品做好,伺候你的顾客,让你的顾客为你开心的买单,在这样的商业模式下,所有人都开心。

以下是丁磊在ChinaJoy里的一段演讲,大家可以感受下“我们对于每一款原创游戏产品的打磨,都经历了几近偏执的细节调整。每款游戏正式推出前,我们都会进行公司内测,接受可能是国内最为苛刻的内部玩家评审,不好玩的全部退回,没有商量余地。这样做并不是我们有多了不起,而是从骨子里不能容忍有瑕疵的游戏产品的出炉。我们做游戏,不是看推出三个月能赚多少钱,而是着眼于一年后你在哪里,还能赢得多少玩家的口碑和信任,还有多少人会说你做得不错。”

3.谨慎投资新业务

我当然希望公司增长,增速越快越好,但是问题是每个公司都有自己的擅长的事情,每个公司也都有自己的独特的特征,管理层要做绝对不是乱投资,而是去投最适合自己的。

在这一点上网易做的确实非常好。网易没有做房地产,没有做核心业务之外的乱七八糟的业务,主要业务一直都是网络媒体和游戏,在机会比较明确的情况下做了电商的细分领域。

举个例子,早在2005年,网易就搞出了视频分享的技术,但丁磊一直咬牙不先推出来,因为他看不到盈利点。至少直到今天,市场的反馈也证明了他的判断。

也就是说,丁磊在投一个新的业务之前,会首先考虑清楚这个业务会不会赚钱,这个业务的商业模式行不行。

这一点太难得了,决定做什么是比较简单的,决定不做什么才是非常非常难的。

这样的管理层我认为能照顾好股东的钱。

我认为这也就是为什么网易的ROIC这么高。因为网易不轻易乱投项目,只有这个项目的商业模式思考清楚了,赢利点思考清楚了,才会去投。

四、网易是否值得买入?

上面写的4000字其实本质上就是在解释一个问题:20年之后,网易这个公司能活的很好吗?

一个很保守(负债率低,合理使用资本,充足的经营性现金流),很专注,很注重顾客体验,对产品研发极其苛刻的游戏公司,20年之后,能活下来吗?

我认为大概率是可以的。这个问题对成长股的估值极其重要。为什么这个问题很重要呢?

因为不管是网易,腾讯还是阿里巴巴,都是成长股,都还处于成长阶段,处于成长阶段的股票,就要考虑成长是否可持续。因为成长只有在可持续的情况下,才有意义。

但是网易肯定不能永远无止境的增长,这个增速是跟行业增速相关的。

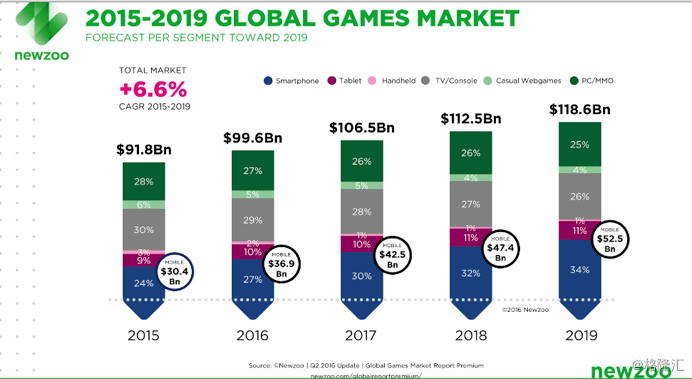

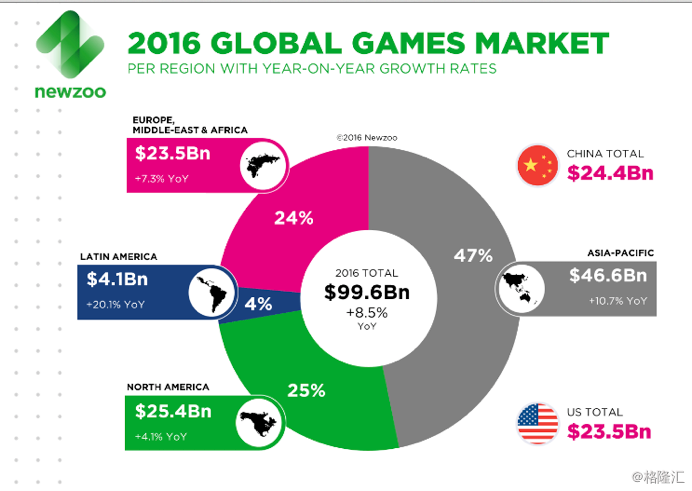

根据Newzoo发布了最新一期的《全球游戏市场报告》季度报告,报告显示,全球游戏玩家在2016年将创造996亿美元的收入,比2015年增加8.5%。移动平台以369亿美元的收入首次超越PC,全球增幅达21.3%。亚太地区继续主导全球市场,占比47%。仅中国市场就占到了全球游戏收入的四分之一。

Newzoo预测,直到2019年,全球游戏市场将以6.6%的复合年增长率持续发展,最终达到1186亿美元的市场总额,其中移动游戏收入525亿美元。

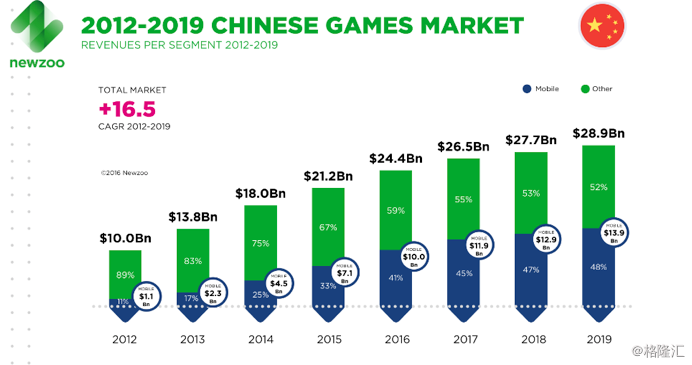

而在2015年里,全球游戏市场的增速里有58%是由亚太地区贡献的。在亚太地区里,中国又是一家独大,2015年中国游戏行业总营收达到了244亿美金,增速为15%,是全球增速最快的地区之一。

Newzoo认为,未来5年中国游戏市场年化增长率超过15%,2016年中国就会取缔美国成为全球最大的游戏市场。

位于中国市场的网易未来增速会如何呢?

保守估计,网易的高速增长期仅仅只有十年,网易的自由现金流按照以20%的增速增长。10年后,网易按照每年4%的增速增长,4%大概就是10年后中国的GDP增速。

按照这个增速,网易10年后大概能产生400-500亿人民币的自由现金流。

然后就是对这400-500亿自由现金流进行估值,假设未来美联储把利息调到3%,那么给这部分现金流15倍的估值应该不算贵。

那么网易的市值应该是在6000亿至7500亿人民币之间。

敏感性分析:

而目前网易的市值是1900亿。

按照年化收益率来算,在未来十年,网易的年化收益应该在12%-15%。

五、结语

看完网易过去十五年的财报,突然发现丁磊真的是个很好的企业家:懂得控制预算,懂得观察市场,喜欢研究商业模式,专注于产品,不从众,不盲目投资。把钱交到这样的企业手里还是很放心的。这也正是美国人喜欢的企业家形象。关键,这哥们还是个逗比...

欢迎登陆『格隆汇』官网www.gelonghui.com

或下载『格隆汇』APP,获取更多精彩资讯,与作者直接交流!