作者:格隆汇·Jessie

一、站在家电的十字路口,手握大量现金的家电巨头

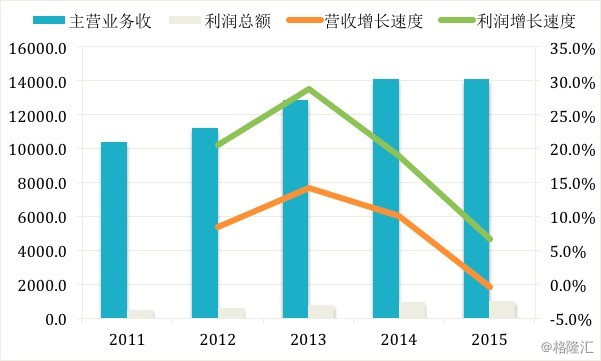

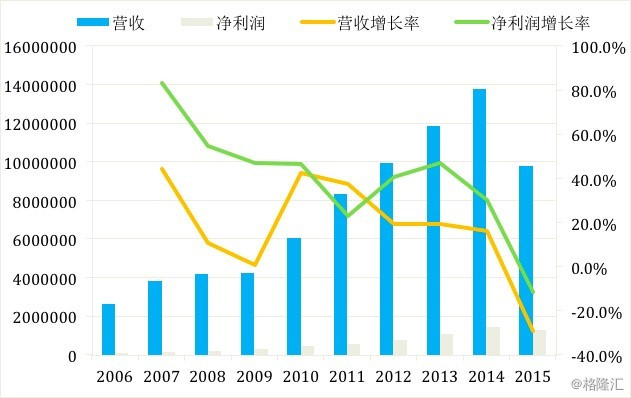

对于家电行业而言,2015年是"寒冬"的一年。随着中国房地产黄金时代的结束,无论是进入所谓的白银时代也好,还是可能面临崩盘式危机,都意味着依附它的家电行业也将告别过去的高速发展。2015年家电行业遭遇冷年,整个家电行业增速放缓。2015年家电行业主营业务收入14083.9亿元,同比下降0.4%;利润总额993亿元,同比增长8.4%。

以白色家电为例,2015年家用电冰箱生产8992.8万台,同比下降1.9%;房间空调生产15649.8万台,与去年同期基本持平;家用洗衣机生产7274.5万台,同比增长0.7%。

一个行业的放缓,并不意味着一个行业就此进入衰退期。从需求来看,正如人对房子的需求是永远的,人对家电的需求也是永远的。只是,它不再有过去的增长速度罢了。调整心态,家电行业仍然看上去不错,小富即安的日子还是过得去的。

但问题是,经过过去十年的积累,几大家电巨头都积累了一笔财富,尤其是手握大量现金。最新年报数据显示,美的账面现金近150亿元。相比于美的在过去几年的积极布局,谋求转型,专注于空调的格力手上的现金更是惊人,最新年报上其账面货币资金达到了惊人的994亿元

手上握有这么多的现金,如今站在了家电行业的十字路口,很难想像它们就此随着行业放缓而满足小富即安。更何况,日本家电行业的落寞还历历在目。欧美之后有日本,日本之后有中国,而中国之后有印度!

趁着手头有钱主动求变肯定好过像日本家电巨头巨亏之下的被迫转型。

8月17日,德国ZF发表声明称不认为美的收购库卡对德国公共秩序和安全保障构成威胁,对收购一事决定不采取对抗性措施。这一声明意味着美的收购库卡的障碍基本扫除。配合其"双智"战略(智能家居+智能制造),美的选择了机器人。

8月19日,停牌半年之久的格力刷了一把存在感,一口气发表了35个公告。公告称格力将拟发行股权收购珠海银隆的100%股权,交易价格130亿元。一如既往的延续了格力跳跃性的战略,这一次格力选择了新能源汽车。

二、稳步外延的美的

美的1980年开始生产电风扇,进入家电行业,1985年开始制造空调。之后或通过设立新公司,或通过收购,陆续把经营范围扩充到家电行业的其他产品上。目前美的产品基本上覆盖了家电行业的全产业链。

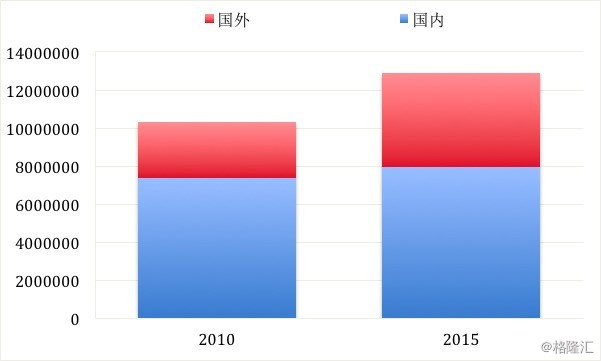

2011年,美的收购了开利拉美空调业务,成立美的-开利拉空调合资公司,加快推进国际化进程。2016年6月,美的完成收购东芝家电业务的主体--东芝生活电器株式会社80.1%的股权的交割手续,6月24日,美的宣布拿到了意大利中央空调企业Clivet80%的股权。从业务来看,美的的国际业务份额在逐年上升。2010年时,其国际业务占比28.6%,至2015年时,其国际业务占比达到了38.4%。

随着中国互联网+的发展,2014年美的发布了M-Smart智慧家居战略。美的完成了近30个品类智能产品原型机的开发及30个智能单品的互联互通,初步搭建了美的智慧家居系统的整体云平台,实现了一定量的用户积累,并与阿里、京东、华为、高通、东软、TI、国家无线电监测检测中心等机构在多个层面开展合作,推动行业突破单品智能局限。年底引入小米科技有限公司作为战略合作伙伴,推动在智能家居产业链、移动互联网电商业务的深度合作。

2015年配合其双智战略,美的入股了库卡5.4%的股份,并逐步提高,至美的发出要约收购前,美的已经持有库卡13.51%的股份。

除却美的在业务转型上的逐步外延外,美的在公司治理上同样逐步转型。2012年美的集团创始人何享健正式卸任美的集团董事长,将职务传给了"外人"方洪波而非独子何剑峰,成功开启了美的"职业经理人"时代。2015年美的在家电行业首推合伙人计划,核心管理团队将逐步完成从职业经理人向合伙人的转变。向合伙人转变有利于绑定公司长期价值,激励管理团队,实现全体股东的利益一致。

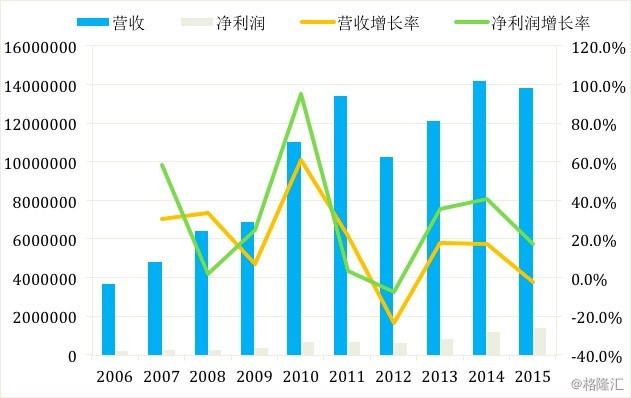

在美的这一系列的逐步转型中,美的的业绩稳步增长。即使在2015年整个行业步入寒冬,美的仍然实现了净利润17%的增长。

三、四面出击的格力

格力诞生于1991年,以生产空调起家。与美的不断外扩不同的是,格力基本上只做空调。2002年,格力因向日本企业购买压缩机技术被拒,格力意识到掌握核心技术才是制造企业的根本和尊严所在。这一事件成为格力自主创新的一个转折点。

随后,格力提出了"掌握核心科技"的目标,在接下来的数年里,格力的注意点基本上是技术和市场营销。这在朱董配时更加明显,朱江洪专注空调的技术开发,董明珠专注市场与营销。

在技术与营销的相互配合下,格力的核心竞争力不断提升,市场销量与其他品牌拉开差距,格力成为名副其实的全球空调行业领军者。仅凭其在空调的领先地位,格力收到了无论是规模还是增长速度均不输于美的多元化经营的业绩目标。

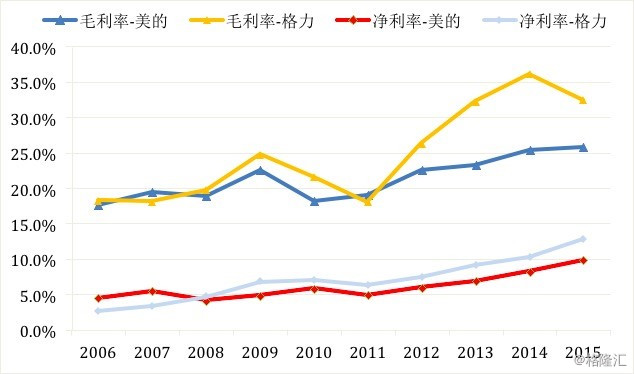

尤其是,由于格力专注于单一产品空调,无论是生产,研发,还是管理都比较集中,因而能获得规模效应。这导致长年来,格力的毛利率与净利润率均高于美的。

确实,如果只以早些年家电行业的快速发展黄金时期来看,专注于空调的格力要比美的高明。想像一下,一座房子里可能只需要一台冰箱,但是一栋房子里却需要多台空调。选择专注于空调而非专注冰箱是格力的高明与幸运之处。

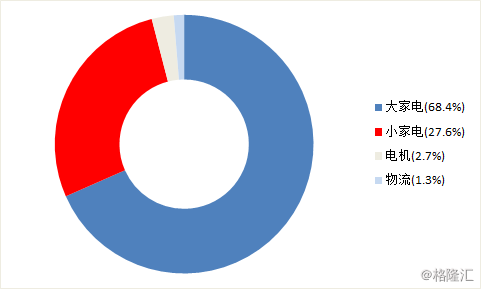

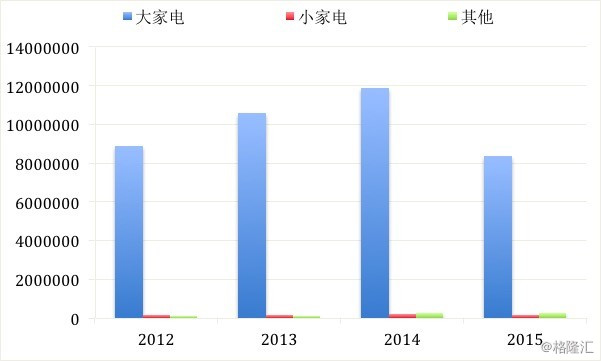

但是,单一产品的经营弊端在2015年的寒冬里暴露无疑,格力的营收整整下滑了近30%,而美的仅下滑了0.2%。这背后的原因就是美的小家电业务的快速增长,在其他业务下滑的时候,美的的小家电业务增长了8.4%。

事实上,从2012年起,房地产行业的放缓已经越来越为业界所接受,格力也开始了变革,但是格力的战略却透着让人摸不着头脑的跳跃性。

格力试图引入家电多元化,但事实上,格力的空调业务一直占其业务收入的90%以上。

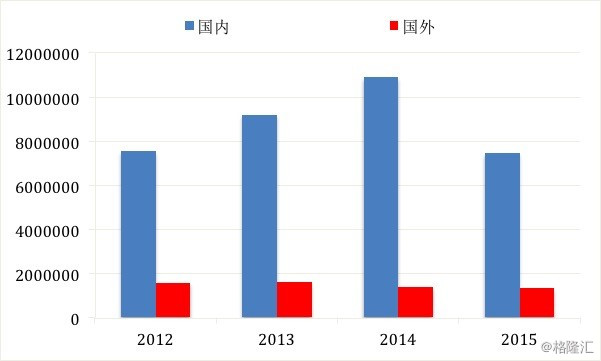

格力试图扩大国际业务板图,但与美的相反的是,其国际业务增长缓慢,且份额占比下滑。

在家电多元化与国际业务拓展上都无突破时,格力同时尝试了进入其他业务。但是,如果说格力进入工业机器人尚是其延续制造业升级的一个转型,那么其进军手机行业则无疑是让人摸不着头脑的。

在与小米董事长雷军的"10亿元赌局"过去一年多以后,格力开始试图插足小米的"大本营"。然而这一次尝试无疑是失败的。目前淘宝上仅有几个小卖家在出售极少数量的格力手机,且都标明"二手",京东则完全没有格力手机出售。在格力官网上可以搜索到格力手机分"移动联通版"和"电信版"两个版本,均只有一款,售价为1600元,然而配置(5寸1280*720屏幕,摄像头800万像素,四核1.2G高通骁龙410处理器,2G内存,16G存储容量,2100mAH电池)属于市场价千元以下的级别,定价毫无竞争力。

刚刚宣布的收购珠海银隆方案标志着格力将进入新能源汽车行业,同样的,与美的的一以贯之不同,格力的战略转型极具跳跃性,可谓四面出击。

这份出击背后反映了空调确实不好卖的现实,格力非常饥渴转型。而这份跳跃性似乎又暗示了格力的仓促。

这究竟是缘于格力的国有企业体制原因,亦或是这就是格力的特色。做单品空调是格力过去的辉煌,格力是想再押注一个单品,延续辉煌?

格力与美的是家电行业的两大巨头,它们的走向势必影响着未来家电行业的格局。不妨来比较下它们各自花重金买下的未来。

四、美的与格力各自拥抱的未来

先看下美的收购的库卡。德国库卡成立于1898年,总部设在德国奥格斯堡,与安川、FANUC、ABB公司并列为国际工业机器人领域的四大家族。

库卡的业务分为三块:库卡机器人板块、库卡系统板块及瑞士格板块。机器人板块处于市场领先地位,在汽车工业机器人行业位列全球市场前三,欧洲市场第一。库卡系统为汽车工业自动化提供解决方案,是欧洲与北美市场的引者之一。瑞士格通过三个部门提供各种自动化解决方案,分别为;仓库和分销解决方案部门、咨询服务部门、医疗保健解决方案部门。解决方案包括构建复杂的仓库和分销中心,其中包括瑞仕格软件、医院的内部物流解决方案以及供应链管理领域的软件和咨询服务。

总体而言,无论是技术,还是业务,库卡在机器人行业都已经发展得非常成熟。美的买下后,其在机器人领域的技术与国内企业相比立刻拔高了几个等级。

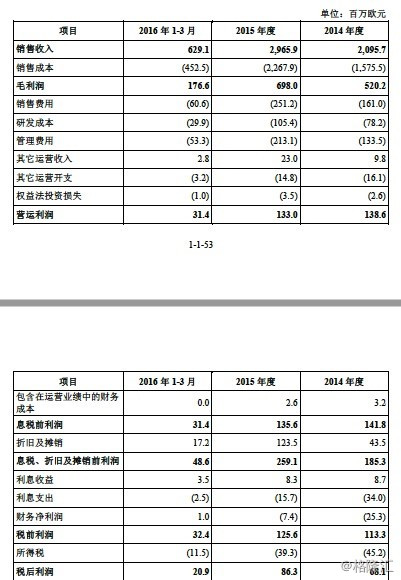

库卡过去几年的业绩如下:

美的以每股115欧元,总价292亿元人民币收购,因此本次交易的企业价值/EBITDA倍数为18.2X,这一水平高于四大家族中的其他三家平均9.6x的水平,不过远低于国内机器人行业平均70.1X的水平。

再来看格力收购的珠海银隆。珠海银隆新能源有限公司总部位于珠海,自2009年投资实施产业化以来,该公司致力于打造以锂电池材料为核心,以锂电池、电动汽车动力总成、整车制造、智能电网储能系统的研发、生产、销售为一体的新能源闭合式循环产业链。2012至2013年,银隆新能源先后收购了珠海广通汽车、石家庄中博汽车等汽车制造企业,拥有国内优良整车制造资质。2010年还战略控股美国奥钛纳米技术有限公司,掌握了全球钛酸锂材料的最新技术。

按照格力发布的审计报告,银隆净资产38.8亿元,2015年营收38.6亿元,归母公司净利润4.5亿元,银隆方面承诺2016、2017和2018年三个财年的实际净利润不低于7.2亿元、10亿元和14亿元。

以格力130亿收购价计算,银隆的估值28倍。

从各自行业的影响力来看,格力收购的珠海银隆无论是业务上,还是技术上都不如库卡成熟,格力收购银隆仅是获得了一个进入新能源汽车的门票,之后还需要靠自己的自主研发,不过这也很格力。

其实也很容易理解,机器人行业国外发展已经非常成熟,美的与其收个二流企业再来搞自主研发,还不如买来得快。而新能源行业则不同,事实上,无论是国内国外,都还在研发阶段。

因此,就不确定性而言,美的收购的库卡似乎风险要小得多,库卡通过美的可以打入中国市场,而美的通过库卡可以获得关键技术。至于格力押下的新能源汽车,还是一个未知数。不过有两个是可以确定的,第一是新能源汽车是会比空调要烧钱的,第二是新能源汽车不像空调,是会存在地方壁垒的。

在为收购融资的方案上,美的与格力也各有不同。美的是采取现金+银团贷款,而格力是采取拟发行股票方式。这有些奇怪,因为显然从账面现金来看,格力远比美的不差钱。

不过如果看下当下万科的乱局,或许也可以理解为什么格力采取发行股票而非现金方式融资。格力与万科一样,股权相当分散:

而且,格力还非常豪,2015年给出了每10股派15元的红利方案,这样的香饽饽,在这个野蛮人敲门的时代吧,是充满诱惑的。

这里又引出另一个问题了。究竟格力这一跳跃性战略是其过去以往的传统,还是其在野蛮人敲门时代不得已而采取的防范措施呢?如果是后者,这笔投资究竟有多少看好的空间呢?

结语

随着中国房地产行业的放缓,家电行业也呈现下行压力。向前已经没有多大想象空间,向后有更低成本的新兴市场的紧逼,对国内巨头美的与格力来说,转型是必然的。

然而,两家企业的转型路径却是迥然不同的。美的的转型偏向稳步外延,从单一到多元,从国内到国外,从传统制造到双智发展,水到渠成,风格稳健。而格力的转型却显得极具跳跃性。做手机让人有些摸不着头脑,进入新能源汽车似乎与它现在的业务也相距甚远。

过去,它们都进入了千亿俱乐部。如今它们都站在家电业的十字路口上,选择了各自的去向。它们是否会再打造一个新千亿业绩辉煌,拭目以待!

欢迎登陆『格隆汇』官网www.gelonghui.com

或下载『格隆汇』APP,获取更多精彩资讯,与作者直接交流!