作者:格隆汇·DIY

曾几何时,你是否还在嫌弃造纸业这个夕阳行业,认定这种夕阳行业不存在什么机会。

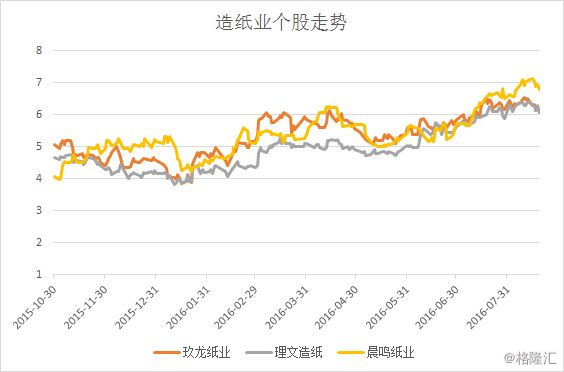

然而在不知不觉中,港股市场上的不少造纸个股已经从年初低位反弹了近50%,走出了一大波春天。这个涨幅,即便是与猪肉价飙升带来的猪肉股行情对比也毫不逊色,更是秒杀年初油价迅速反弹带动的油股行情。

看到这幅图,是否有那么一点黯然神伤?理文造纸已经从年初低位反弹了近50%,玖龙纸业也飙升了37%。错过的机会不能重来,但是在港股的造纸行业内,还有这样一只小票,阳光纸业(2002.HK),它的涨幅相比这些龙头来讲还不算过分,年初至今涨幅27%。随着中报业绩披露的时间临近,这样一只小票,值得进入你的自选股重点关注。

一、造纸行业迎来第二春

要明白造纸行业是否值得继续关注,阳光纸业是否还有机会,首先我们得梳理一下造纸行业第二春的逻辑,以及这一逻辑是否能够持续。

我们要分析一个行业是否赚钱(利润=售价*数量-成本),要把握的点主要有两个:其一是产品的售价,而价格由供需决定;其二是成本,而成本主要由原材料、能源价格等决定。总而言之,一个行业、一家公司能赚多少钱,主要取决于能卖出多少钱,为卖出而付出多少钱。

所以,接下来我们要关注的就是两点:1、纸制品的供需;2、造纸的原材料(废纸、木浆)及能源(煤炭)的价格。

1、供给干下来、需求补上去

关于供需,我们自然分拆成“供给+需求”两步来看。

供给方来讲,仅以“供给量≈公司产能*数量+新增产能(固定资产投资、资本开支)”来粗略表示行业的供给量。如此一来,我们需要参照的主要动态指标变成3个:造纸企业数量、固定资产投资和资本开支3大指标。

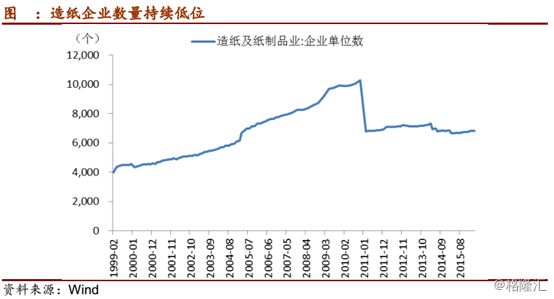

随着行业的混战逐渐结束,造纸业内的企业数量大幅减少。自2014年6月起,造纸业企业数量从6977家下降到了去年年底的6737家,16年以后行业内企业数量几乎保持稳定。

剩者为王。瓜分蛋糕的企业数量变少了,活下来的企业自然能分到更多的蛋糕。这是第一。

既然更少的企业来瓜分造纸这个蛋糕,那么我们还需要看看这些活下来的企业能不能一起把这个行业的蛋糕做大。

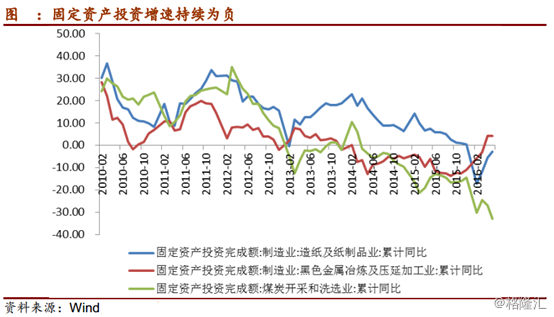

很多行业为什么集体亏损,因为大家都想赚钱,于是大家一起扩大产能,但最终供给过剩把产品价格拉下来后却只能一起亏钱。造纸行业也曾经经历过这样的时候。早在2011年时,造纸企业大幅增加固定资产投资,拼命扩大产能,结果事与愿违,等到了2013、2014年的时候行业产能严重过剩,行业内的造纸企业都苦不堪言,很多企业都在亏损。

所以说,一个行业的利润蛋糕要想做大,有时候去去产能反而是好事。因为产能下去了,供给减少,大家才好提价,才能攫取下游的利润。造纸行业现在就有这样的好兆头,固定资产投资增速和资本开支都在2014和2015年迎来了显著的下滑。这是第二,利润蛋糕在做大。

企业数量越来越少,活下来的企业也停止产能扩建,这说明造纸业是实实在在地在去产能了。供给干下来几乎已经是确定的事情。

既然供给下来了,那么再回头看看需求。经济不景气,扩张的需求不要想,但是,造纸行业的行业库存出现了明显的下滑。这一指标下滑,意味着补库存的需求在未来会增强。

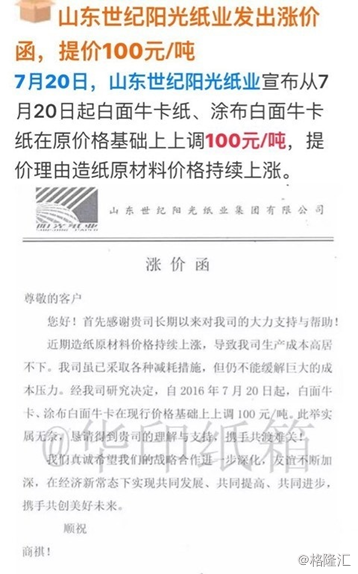

供给干下去,需求补上来。从供需来看,造纸行业绝对有动力对下游提价。而事实上也是如此,今年上半年以来,多家造纸企业已经正式宣布提价行动。在今年5月份,荣成、景兴、玖龙、理文、山鹰等5家巨头已经先后发出涨价函,涨价幅度基本都在50元/吨左右,其中理文造纸更是涨价100元/吨。

2、成本下滑

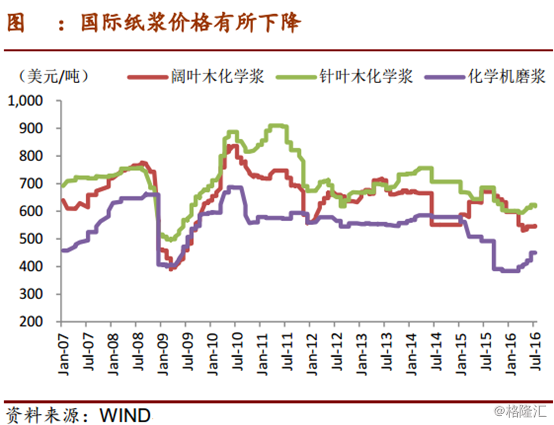

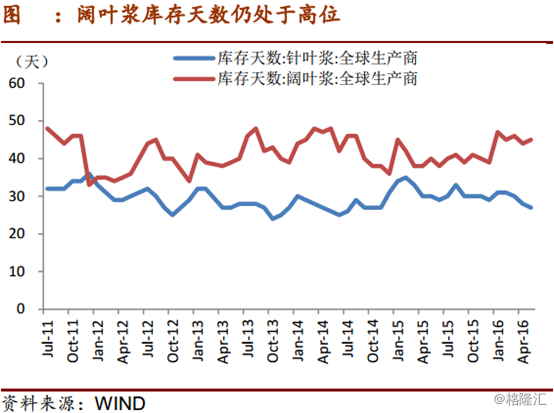

造纸业的成本中有七成左右来自于废纸和木浆。而从大趋势来看,自2010年后国际木浆的价格几乎都是一路滑坡,今年一季度国际主要木浆品种价格也出现了小幅下滑,其中阔叶木化学浆价格年初至5 月中下跌幅度为 16%。尽管二季度以来各纸浆品种价格又有所回升,但相比去年同期价格仍然比较低。此外,从库存方面来看,全球阔叶浆库存天数今年以来持续高位,至16年5月,库存天数为45天,同比增加12.5%。库存高企将使未来木浆价格持续承压,第四季度如果新增产能投产,未来木浆价格仍有进一步下跌可能。

供求关系决定了造纸企业在下游有提价空间,原材料等价格下行进一步在上游为造纸企业预留利润空间,二者共同发力,也许就是造纸行业的“第二春”。

二、阳光纸业能否继续阳光?

造纸行业的故事讲完了,接下来还是回到阳光纸业这家企业来讲一讲。当然,讲阳光纸业(2002.HK)的时候,我们同样放在行业里面来讲。看完下面这张图,你就能对港股市场上的4只纸业股有一个很清晰的概念了。

咋一看市值的时候吓一跳,阳光纸业才9个多亿,而其他三家纸业公司市值都在两三百亿。难怪这一轮纸业行情中,其他3家涨幅都在50%左右,而阳光纸业才23%。港股市场上,小票向来不受待见,估值低一些是常事。

但是,再定睛一看才发现,从营收来看,其实阳光纸业规模并没有那么小。从2015年年报来看,阳光的营收近40亿,为其他3家的1/5至1/4之间,但市值仅仅为它们的1/30至1/20。

这样一来我就产生了一个疑问,为何阳光纸业规模并不算特别小,但市值却那么低呢。带着这个疑问去仔细对照一下这4家企业的财务指标发现,尽管阳光的毛利率也与其他企业相当,但是销售费用、行政费用和融资费用都偏高。也就是说,阳光与其他龙头企业相比缺乏规模优势,赚到的毛利几乎都被销售、行政及融资3大费用消耗完了。

然而,这样的特征也给阳光纸业带来了一个优势,弹性高。当毛利率升高时,阳光纸业的净利业绩更容易大幅度增长。理文造纸半年报业绩披露,理文造纸的毛利率同比去年增长了3%,半年净利同比增幅达到27.7%。对于理文造纸而言,3%的毛利率增量引起约30%的净利增幅。但对于阳光纸业而言,1%的毛利率增量就能增加约3.5亿的毛利,如果其他费用大致与去年持平的话,毛利的增量就会远远超出去年一年的净利。

据已经发布半年报的理文造纸和发布一季报的晨鸣纸业公布的业绩来看,理文造纸毛利率从20.3%增长至23.2%,晨鸣纸业的毛利率26.6%增加至30.3%。从同行的毛利率状况大致可以推断,阳光纸业的毛利率今年也大概率会出现大幅攀升,而毛利的增量又能够大幅推升公司的净利。

结语:

据阳光纸业的盈喜,阳光纸业在今年上半年的净利至少会增加80%。我丝毫不怀疑这一盈喜业绩的兑现程度。既然半年业绩即将披露,那么就让我们拭目以待吧。

欢迎登陆『格隆汇』官网www.gelonghui.com

或下载『格隆汇』APP,获取更多精彩资讯,与作者直接交流!