作者:格隆汇·康小臣

引子:投资生物药时代、基因技术时代的大趋势

投资,很多时候赚的是趋势的钱,大钱要靠大趋势。

生物药就是一个大趋势。根据IMS Health统计表明,2014年全球生物药市场规模已达到 2140亿美金,市场占有份额也从2001年的10.5%增长至2014年的21.3%,并且仍在高速增长。投资生物药需要专业甄别能力,而投资单个药企的风险也较大,因此普通人投资这个大趋势行业的方式就是两种,一是投资生物医药相关指数比如IBB等,二是投资为生物医药行业服务的公司“卖水者”,我们最近发掘出港股里面就存在这么一个低调的优质标的--全球生物药CRO龙头,金斯瑞生物科技(1548.HK)。

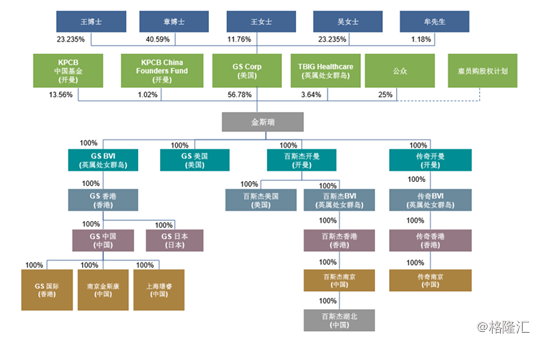

金斯瑞是生命科学研究与应用服务及产品供应商,于2002年于美国新泽西州成立,直销网络遍及全球逾100个国家,客户基础包括超过3100间制药及生物技术公司和1980所学院及大学等。金斯瑞2015年12月30日在港股上市,基石投资者是华润集团,公开发售超购4倍,IPO价格为1.31港元。

金斯瑞的大股东是以章方良博士为首的创业团队搭建的持股平台GS Corp(持股比例56.78%),拥有绝对的控股权,第二大股东就是上市前的机构投资者KPCB(持股比例14.58%),第三大股东华润集团持股约5%,同时也为核心员工推出了购股权计划,搭建了一个适合高科技公司的股权架构:创始人保持对公司的控制力、核心团队持股,共享企业成长。

资料来源:公司资料

金斯瑞IPO后股价一度冲高至1.79元,随后跟随大盘一路阴跌,成交量持续萎缩,最低跌至1.07元,7月18日中报盈喜后股价跳空高开一路走高,交易日渐活跃,是时候好好看看分析一下金斯瑞的无限前景了。

一、全球基因合成的龙头,全球生物药CRO龙头,进军规模巨大的工业酶产业

1、金斯瑞是全球基因合成的龙头,在美国日本欧洲等设立子公司,在全球100多个国家拥有5000多个客户。公司2015年收入8670万美元,75%的收入来自于欧美等规范市场。简单说,公司不直接做生物药,做生物药周期长风险大,而是做生物药的研发服务,“卖水”给生物药行业的淘金者。全球制药行业的大趋势就是从化学药转到生物药,而大趋势往往代表的是大机会。

2、说通俗一点,能做到全球生物药CRO第一名的,囊括几乎所有大小生物药公司做自己客户的,肯定是有点真材实料硬功夫的。不然怎么做龙头?不是随便什么人都能做生物药CRO老大的。你想下游的客户是多牛逼的客户,是那些IBB指数里面打算治疗乙肝、治疗艾滋病、治疗癌症、延缓衰老的新锐企业。金斯瑞打交道的、平时来往的下游客户就是这些独角兽。

3、按2014年收益计,公司于全球基因合成服务市场中位居第一(市场份额25.6%),于全球DNA合成服务市场中位居第三(市场份额10.6%)。

4、二十一世纪什么最贵?人才!特别是高科技领域,高质量的研发团队往往才是科技企业真正的生命线,公司拥有110名左右的博士,其中约一半是海归博士,技术人员储备强。

5、2016年6月份完成以6307万港元并购济南诺能生物51%的股权,将产业链延展到产业规模庞大的工业酶产业,2014年全球工业酶整体规模达45亿美元,同比增长约为10%。需要指出,工业酶的市场规模比公司原有的2015年收入规模0.867亿美元大很多,所以说这是收入爆发增长的机会。

二、金斯瑞三大亮点:可计算、可预期、可想象

1、传统业务20%增长可持续,可计算

供给端,基因合成业务门槛高,而且越来越高,行业的需求分散且繁多,要求供应商反映迅速,这使得一般的实验室即使掌握了相关技术也已经极难做大,规模经济性决定了新进入者门槛越来越高,行业集中度越来越高,巨头的领先优势越来越大。

需求端,生物药行业刚刚开始启动,IMS Health统计表明,2014年全球生物制药市场规模已达到2140亿美金,市场份额增长到21.3%,美欧日中印等各国的研发投入只会越来越大,同时由于研发成本的压力,越来越多的医药研发企业倾向于深度使用医药研发外包服务(CRO),2014年全球CRO市场份额为270亿美元。所以行业的增长是扎实的,甚至将来存在行业加速增长的可能。

基于行业增长加速,以及行业集中度增加,这部分业务的增长将很可能带来利润超过20%的一般预期,证据就是公司最近发布了中报盈利预喜。同时,公司的收入80%以上是美元结算,成本60%-70%是人民币,因此将受益于人民币的可能贬值,收入和成本的汇率差可以放大公司的盈利能力。

2、新增业务利润可翻倍,可预期

公司进军工业酶业务,这个产业的规模在2014年约为全球45亿美元,远远大于公司2015年的收入0.867亿美元,行业技术门槛高,竞争格局良好,国内企业也有进口取代的机会,投产四五年做到人民币5亿元以上收入的机会很大,从2017年开始可能会逐步贡献利润,按项目规划公司希望三四年后工业酶的利润能再造一个金斯瑞,长期来看这块业务的利润可能超过传统基因合成相关业务。

对比同业,该业务的利润率很高。新进入的工业酶毛利率60%,成熟后净利润率30%。比如说,溢多利2015年饲料用酶3亿收入,毛利率60%多。而行业龙头诺维信收入120亿,毛利率58%,净利率20%。

3、业务跳跃性发展可能性极大,可想象

第一,市场将逐步认知到金斯瑞是某些方面超越华大基因的基因行业龙头。华大基因能做的基因测序,金斯瑞也能做。但金斯瑞能做的,华大基因做不了,而且基因合成(前五市占率74.2%)的进入壁垒比基因测序(前五市占率22.0%)更高。因此,谁是中国基因行业的龙头?毫无疑问,华大基因是祖国的骄傲,在主业基因测序领域的广度和深度是超越金斯瑞的。但是,从盈利能力、基因技术应用深度等角度看,金斯瑞是超越了华大基因的,它才是生物基因技术的龙头,是朝阳行业的朝阳公司。当然了,金斯瑞和华大基因是友好公司,希望这些龙头公司能良性竞合把行业做大。我们说金斯瑞在某些方面超越华大基因,只是说明基因技术是多方面多角度的,行业也很大,要客观观察和跟踪。

第二,金斯瑞基于核心技术的产业延展性特别强,下游市场应用空间可以几乎无限扩大。公司掌握了基因合成、基因编辑CRISPR技术等核心基因技术,这些技术是合成生物学的基础。这些技术意味着什么?意味着合成生物学的相关领域产业,公司都可以逐步渗透进军。公司的工业酶,就是用基因技术改造菌种,实现更高品质的酶。合成生物学包括哪些前景产业呢?合成生物学是关键的战略技术前沿,包括自然的和人工的两个维度,应用领域包括绿色化学、能源与燃料、农业与养殖、环境与环保、疾病治疗与抗衰老等,具体应用包括Car-T疗法、深度改造的人造细胞、人造器官等。就是说,公司的核心技术的延展性非常强,可以逐步依据自身节奏和优势进军各个产业,做各个行业背后的隐形冠军,卖水给更多的行业,或者在某些行业里面直接淘金。

第三,基于蓬勃发展的生物行业机遇和公司掌握的基因核心技术,金斯瑞逐步可能会开展直接对消费者个人服务的2C业务,这将引起估值水平的爆炸上升!

第四,背靠大树,与持股5%的战略股东华润集团展开战略合作。华润集团作为三大医药央企之一,医疗产业链布局完善;而且在工业酶领域,华润的食品、啤酒、饲料行业也可以给予支持。

三、财务与估值讨论

1、金斯瑞对标的十倍股案例:无锡药明康德WX.US(已私有化退市),是全球化学药背后的隐形冠军,历史上涨了十倍以上;金斯瑞的传统业务基因合成等,间接对标十倍股无锡药明康德(化学药CRO);而金斯瑞的新业务工业酶,则直接对标十倍股诺维信和A股涨了四倍最近仍连续涨停的溢多利(300381.SZ)。这些牛股都是淘金者背后的卖水人,隐形冠军的股价涨幅可观!例如:超盈国际(2111.HK),是做全球内衣品牌背后的隐形冠军,已经涨了4倍还在涨。那么,金斯瑞1548.HK,是全球生物药背后的隐形冠军+工业酶领域潜力股,能否复制几倍股的轨迹?

2、公司财务数据稳健、增长健康。公司2015年成功上市融资到位后,资产负债率下降到18%,账上现金达到8.03亿港币,过去几年每年都保持经营性现金流净流入(2015年1.5亿),且均大幅高于当年净利润(2015年1.3亿),说明公司是个真正赚钱的科技公司,而且管理层也比较稳健,每年的投资净支出(2015年-0.3亿)也在经营性现金流(2015年1.5亿)以下,不会过度激进扩张,身上无债,手里有钱,这也许是一个科技公司最理想的状态了。2015年净利润1.3亿港币,扣非净利1.1亿,扣非净利比增132.1%,ROE16.6%,毛利率65.8%,净利率20.2%。基于稳健的财务数据以及成长股的PEG估值法,考虑到传统业务20%的增长,新兴业务将带来的三四年后的利润翻倍,还有进军新业务带来的外生增长,公司的PE倍数至少应该在20倍以上。

3、中报预喜,预计上半年净利润大幅增长。我们保守估计2016年公司净利润增长约为30%至2200万美元,2017年按最保守算20%增长为2640万美元。现在已经是2016年8月底,所以保守按明年2017年的20倍PE给予估值,那就是一年目标市值5.28亿美元即41亿港元。目前公司包括未行使期权在内的已发行股本约为19.7亿股(区别于2015年年底股本约为16.75亿股,实际上公司发行给高管的这些期权,是逐步逐步行使的,但我们按最保守的一次性全面摊薄算),按此计算股价1.64港元对应市值为32.3亿港元,目标涨幅为27%。

4、值得一提的是,金斯瑞1548.HK的新业务之一工业酶A股同类公司溢多利,上半年30%增长,才3100万利润,但103亿人民币市值,最近连续涨停,估值已经完全没法看了;工业酶行业龙头诺维信的PE(ttm)为31倍。而1548的市值才25亿港币,2200万美元(即1.46亿人民币)的全年预估利润,核心技术更好,对应下游行业更广泛,估值水平相比显得被低估。

5、三年的目标市值计算。假设后面三年传统业务每年增长20%,那么三年后的利润规模约为3800万美元,而工业酶届时按项目设想做到约2000万美元左右的利润,那么总利润约为5800万美元,保守给予20倍PE对应的三年的目标市值约为90亿港元;公司包括未行使期权在内的已发行股本约为19.7亿股,按此计算股价1.64港元对应市值为32.3亿港元。目标市值是目前市值的2.78倍!需要指出,上述用于测算的利润平均增长20%,以及PE倍数20,这两个数据都是偏保守的,就是说目标市值可能更大。

6、深港通的间接影响。基于公司业绩驱动市值增长,公司市值逐步达到50亿港币以上,因为公司的稀缺性,将来可能进入恒生中小盘指数,从而进入深港通。而A股给予基因技术类的稀缺公司的估值是极高的,将来华大基因上市很可能得到极高的估值水平,这对金斯瑞也是一个催化剂。

四:结语,基因技术是21世纪的颠覆性创新力量,行业将出现几个百亿级别的公司

Google公司工程总监雷·库兹韦尔在《奇点临近》中指出,基因技术(G)、智能技术(R)和纳米技术(N)这三种力量将在21世纪重塑人类文明,基因技术相关公司前景光明。基于传统业务20%增长可持续可计算,新增业务利润可翻倍可预期,业务跳跃性发展可能性极大想象力,长期投资看10年,金斯瑞做到10亿人民币以上的净利润、200亿人民币以上的市值,这个可能性是存在的。

利益声明:相关作者持有该股票,文章仅供参考,投资有风险,风险自负。

欢迎登陆『格隆汇』官网www.gelonghui.com

或下载『格隆汇』APP,获取更多精彩资讯,与作者直接交流!