作者:格隆汇·Mr.America

在进行海外资产配置的时候,最重要的是什么?

是保本。在保本的基础上,获得一个超过通货膨胀率较为稳定的收益。

那么最能表现出这类特性的资产是哪一个?

答案就是房地产信托基金(REIT)。

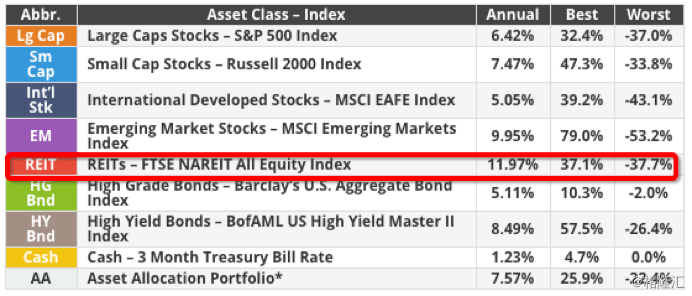

除去2007和2008年,REIT的表现决定是惊人的。在过去14年里,REIT的年化回报率是12%,远远超过其他资产种类。

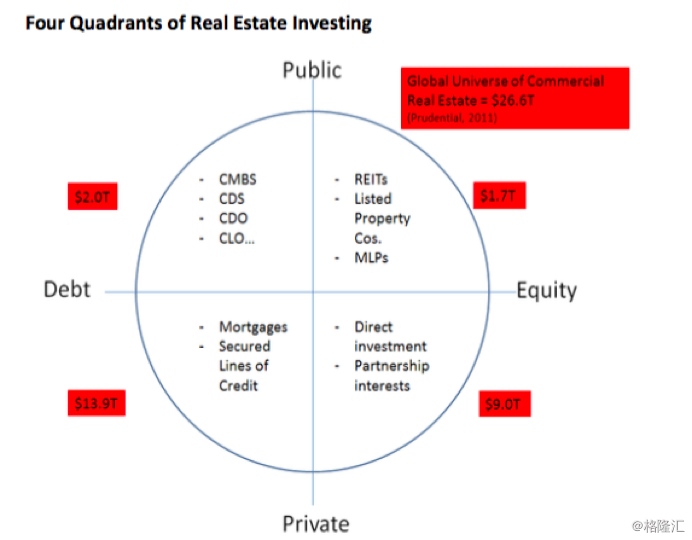

一、四种配置美国房地产的工具

因为人民币贬值的原因,很多人都兑换了美元,但是手里拿着美元买什么是个大问题。而中国人又是非常热衷于买房地产的,那么有多少种方式可以让投资者接触到房地产这个资产种类呢?

实际上,在美国要接触到房地产这个资产种类的方法基本上可以分为四种:

1.在公开市场购买房地产公司发行的债券

2.在公开市场购买房地产公司的股权

3.在私人市场购买房地产公司的债券

4.直接个人购买美国的地产

在公开市场购买股权或者债券的最大好处有两个:1.流通性好,卖的时候很容易找到买家。2.需要的资金很少。

购买债券的好处是比较安全,坏处是无法享受到地产价格上涨带来的利润。

直接购买美国的地产,好处是可以享受地产价格上涨带来的利润,坏处是需要资金的金额比较大以及流动性差。

普通投资者要配置美国地产这个资产种类,最优的选择是REITs(房地产信托基金)。配置这种REIT的好处是需要金额投资金额很少,股息率高。坏处是公司自身经营状况可能会影响最后的投资收益。

二、什么是房地产信托基金(REITs)

为什么对普通投资者,买房地产信托基金是个非常好的选择?

因为房地产信托基金商业模式简单,估值方法简单,股息率高。

你可能理解不了什么是容积率,储备面积等等,但是你一定能理解房地产信托基金的商业模式。

因为,房地产信托基金的商业模式就是:包租公(收租的)。

房地产信托基金就是购买了许多商业地产(比如医院,写字楼,公寓等商业地产),然后把这些地产租出去,收到的租金就是他们的营业收入,然后房地产信托基金把去除掉运营费用之后的租金大幅度的返给股东。

这个商业模式就跟买房子出租是一个道理。只不过在美国,这个买房子的人变成了一个基金公司。

另外,REITs还有一个巨大的优势。在美国这样的REIT享受免税优惠,免税的代价就是美国要求REIT把所得利润的90%分配给投资者(多么良心啊~)。

更良心的是,美国房地产信托公司的派息率一般是所得利润的110%以上,这主要是因为所得利润并不能很好的反应房地产信托公司的分红能力,最好的分红指标其实是FFO(Fund From Operation)。这个指标简单粗暴的算法是:净利润加上折旧。这个也很好理解,折旧不产生任何现金费用,因此净利润其实低估了房地产信托公司的分红能力。

三、REIT的估值方法

首先强调的是,如果单纯在资产配置,最优的选择是REIT的指数型基金。而REIT指数型基金首推的是Vanguard旗下的VNQ。目前这个REIT有大概4%的股息率。

下面来更详细的介绍一下,在不考虑指数型基金的情况下,怎么对REIT进行估值。

查理芒格曾经说“比起机构投资者,房地产信托基金更适合个人投资者,因为REIT的商业模式简单,估值方便,并且华尔街一般不覆盖小型的REIT。”

由于估值简单,房地产信托基金这个行业可以周期性的为投资者提供绝佳的投资机会,比如去年分拆出来的两家REIT(SRG和NXRT)都是绝佳的投资机会。

房地产信托基金的估值方式有两种:

1.Price/FFO 和Price/AFFO

P/E和P/B这种估值指标在REITs里完全没用。这是因为一个REIT公司的净利润是无法代表整个公司盈利能力的。

首先要解释下FFO是什么,英文是Fund from operation,暂时没找到中文对应的意思,你可以直接把FFO理解成REIT行业里的经营性现金流。

FFO=NI(净利润)+Depreciation(折旧)+Amortization(摊销)

为什么要加上折旧和摊销呢?因为对REIT来讲,折旧仅仅只是会计上的记账方法,大多数商业地产的价值并没有折旧下去,反而升值了。

另外跟绝大多数企业不同,REIT收到的租金基本上就是现金。

因此FFO更能代表一个企业的经营性利润。

在REIT的估值里,另一个常用的方法是AFFO(Adjusted Fund from Operation),也就是把FFO进行了会计账面上的调整。最常见的调整是在FFO的基础上减去这个公司的资本开支。

因此,在REIT里,AFFO就像企业的自由现金流。

于是乎,当你要估值一个REIT时,最重要的指标就成了P/FFO和P/AFFO。

2.Net Asset Value(净资产价格)

在绝大多数情况下,计算一个公司的清算价值非常难。但是在REIT里,这个问题变得相对简单很多。

因为REIT手里的资产是商业地产。而商业地产在市场中交易是很活跃的。因此有所谓的“参考”数据可以使用。

在美国,计算一个商业地产值多少钱,主要由两部分组成:

1.Cap rate(资本化率)

2.Net Operating Income (净运营利润)

一个商业地产的价值=净运营利润/资本化率=NOI/Cap rate。

净运营利润很好决定。净运营利润=房租带来的营收-房屋的维护费用、管理费、财产税、保险等运营费用。

现在就剩下怎么CapRate怎么决定了。

实际上,Cap rate非常好决定,你可以很简单的通过对比法获得这个数字。

你要做到的是利用谷歌定位到你要估值的商业地产,然后找到你要估值的商业地产附近最新出售的地产的价格和NOI(很多网站上都有这些数字),然后用NOI除以这个地产的出售价格得到这个地产的隐含Cap Rate。

常用的网站有http://www.homefinder.com/ 和http://www.zillow.com/homes/。

另外你可以找一个美国的房地产agent打个电话咨询一下他们,这是免费的哦,他们也都会很耐心的回答你的问题。

四、案例分析

Michael Burry就是电影《大空头》里那个第一个做空美国房地产,自己创了CDS的基金经理。

电影里的他长这个样子:

真实的Burry长这个样子:

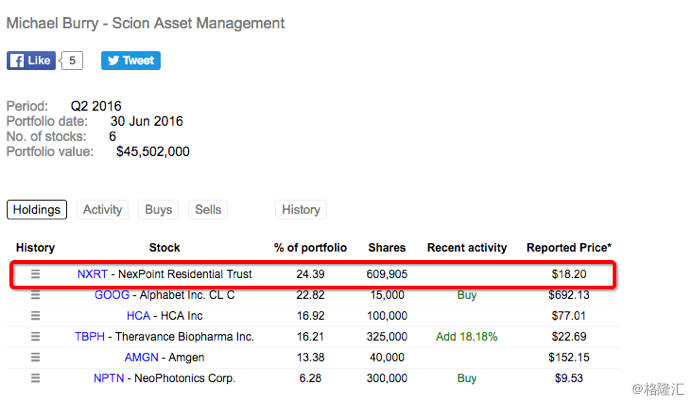

从今年1月份开始,Michael Burry最大持仓股是一家叫做NXRT的房地产信托基金(REIT)。

出于好奇心,我就研究下这个公司,下面以这个公司为案例来分析一下,这个REIT有什么魔力吸引着Michael Burry。

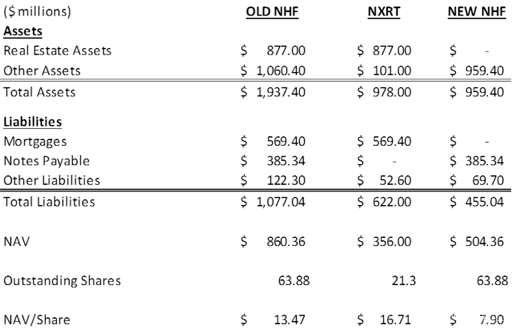

首先,NXRT是一家名为NexPoint Credit Strategies Fund(NHF)分拆出来的房地产信托公司。

这个公司分拆出来后的运营策略是通过削减运营成本和改善租客居住环境来提高租金,来为股东创造价值。

下图是分拆前和分拆后NHF的资产负债情况。

在分拆完之后,NXRT的资产是9.7亿美金,负债是6.22亿美金。

关于NXRT公司资产的细节我就不多介绍了,有兴趣的话可以去其官网上找到它最新的presentation来看一下。

下面开始对这个公司进行估值。

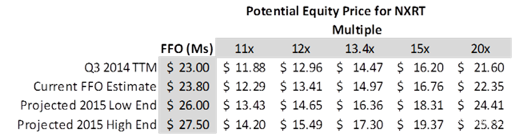

2015第三季度的时候,NXRT的FFO(TTM)是2380万美金。正常情况下美国的REIT估值时,投资者给FFO 10-30的倍数。因此在这里做一个敏感性分析。

由上图你会发现,如果按照市场均值15倍FFO来算,NXRT应该至少值18-19美金。这还只是2015年的情况,2016年管理层预计NXRT的FFO会上升10%左右,在这个基础上,NXRT应该至少值20美金。

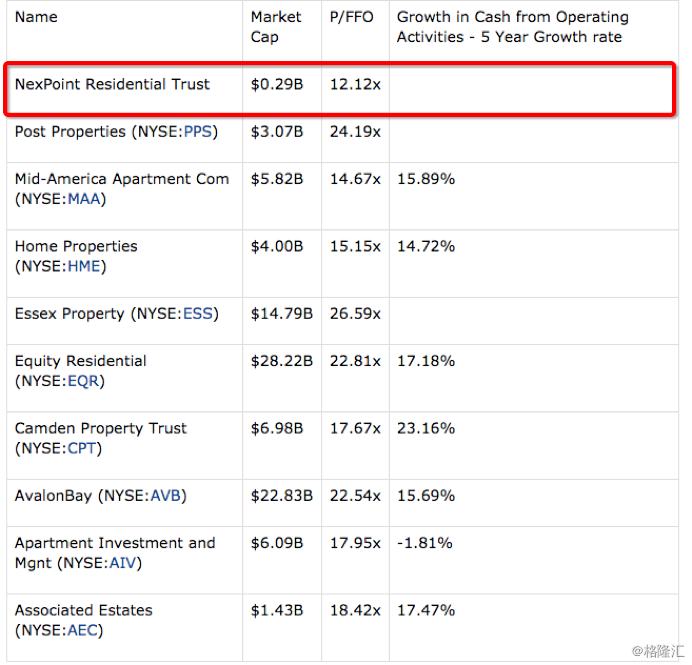

下面来拿NXRT和其他的同类型REIT进行下对比,看看其他的REIT是怎么估值的。

NXRT基本上是整个muti-family 行业里估值最低的REIT。

这里要解释下,为什么NXRT可以和其他同行业的REIT对比。

但是对比产生价值是有前提的,前提是:即使在同一个行业里,这两个公司可以对比。

为什么有时候在同一个行业里两家公司依旧无法对比呢?

因为即使在同一个行业里,两家公司的产品也可能有非常大的差异化,公司策略也有非常多的不同。

举个例子吧,拿京东和阿里巴巴对比实际上是不科学的,因为这两个公司90%都是不一样的,只有10%一样,这10%的一样把两家公司定义为了电商企业。

如果两个公司的盈利模式,业务完全不同,这两个公司即使在同一个行业里,对比也是没有价值的。尤其是很多公司太特殊了,实在是找不到相似的企业,比如亚马逊,谷歌,腾讯,网易等。

而NXRT不同,它的主营业务和其他同类REIT没有任何区别,主要的资产也是房地产,因为在这种时候,对比法就非常有用了。

当你发现NXRT的估值比其他所有公司都低的时候,这并不代表这就是个好的投资机会,因为你还要解决最后一个问题:为什么这个公司被低估,这个公司本身是否有硬伤?

我个人认为这个公司当初被低估最主要的原因是因为没有分析师覆盖,因为它当初的市值仅仅只有2亿美金。

华尔街绝对不会去覆盖一个只有2亿美金市值的公司。

那么NXRT从年初到现在的表现如何呢?

送你一张走势图:

五、结语

REIT是一个商业模式非常简单,估值也非常简单的行业。

普通投资者不应该上来就直接挑战高难度的行业(比如云计算行业),而是应该从最简单的行业入手。

从去年6月份到现在为止,美股分拆出来了2个REIT,第一个名为SRG,巴菲特买了200万股,第二个名为NXRT,MichaelBurry买了25%基金仓位。

当然,如果要把REIT当做大类资产配置,最好的选择依旧是ETF,而不是个股

欢迎登陆『格隆汇』官网www.gelonghui.com

或下载『格隆汇』APP,获取更多精彩资讯,与作者直接交流!