作者:格隆汇·火火火木

如果说,你错过了17年的牛市,不要灰心,因为你还有机会,可是,如果你认为牛市就是随便买一只股票,坐享其成,那么,你大概率会输。

2017年,站在牛市风口,持有腾讯、吉利、舜宇、融创等牛股的人,他们是幸运的,那么,展望2018年,对于错过这么牛股的人来说,还有什么选择吗?

相信2018年,港股行情依然继续,但机会总是留给有准备的人,提前布局,提前做好功课,明年的胜算才会更大。

今天,就让我们来看看,在游戏行业里,在腾讯风光无限的背景下,一只被我们忽视的潜力股——金山软件(3888.HK)。

如今,游戏行业有一个铁律,你要么跟着腾讯玩,要么go die。

的确,现在渠道成本这么贵,那些能够稳定上榜的手游,除了腾讯就是网易。因此,如果现在让我在游戏行业挑一只票,这第三只,还能有什么呢?

说实话,还真难找,但并不是没有。我们不选腾讯,但可以找那些和腾讯发生“关系”的公司。毕竟,背靠大树好乘凉——其中金山软件就是这么一个公司(腾讯拥有旗下西山居10%股份)。

关于金山软件,我在11月21日曾写过,《金山软件(3888.HK):曾经的霸主重新上路,能否风采依旧?》。如今,在年末的档口,我更加笃定,看好金山,作为未来一年的核心标的。

本篇作为金山软件系列一,让我们来看下,为何现在的金山处在一个拐点,以及为何2018年将是其大放异彩的一年。

一、2018年多点开花的金山

金山如今主要分为四大业务。西山居、金山云、金山办公以及猎豹的海外业务。经过这两年的整理,金山软件在整体业务及管理模式方面已经几近完成全面转型,猎豹的管理权的剥离,金山办公排队A股上市,未来的金山将形成以娱乐、办公软件为支柱,以云计算为新发展点的战略。

可以确定的是,2018年,金山的业务好转是大概率事件。除游戏外,有以下几个催化剂:

WPS上市:以WPS和金山词霸为主的金山软件,自商业模式从一次性软件授权为主的“软件模式”转向广告和订阅为主的“互联网模式“后,金山软件才真正走上了属于自己的赛道。金山采取免费的方式,通过互联网的玩法,大范围铺开后采取增值业务收费以及广告变现,而WPS这样办公软件对标的一般是商务人群,付费能力强。由于一些原因,国企大多是使用WPS而不是微软的办公软件,金山办公软件的客户非常稳定。另外,14年从客户端向移动端的转变,更是挖深了金山办公的护城河,根据 Quest Mobile 的数据,截止 2017 年第二季度, WPS Office 的MAU为 4500 万人,排名第二的只有500万MAU。2014-2016 年,金山办公的营业收入复合增速为 39%,税前利润复合增速更是高达 295%,预计18年A股上市的金山办公,正成为金山业绩的支柱。

猎豹业绩好转:2017 年 2 月,公司宣布与猎豹 CEO 傅盛签订投票委托协议,转授不超过 3.99 亿股猎豹 B 类普通股所的表决权。完成后金山将持有 25.03%表决权及 47.15%股权,猎豹移动的收入和营业利润不再纳入合并报表范围,猎豹的经营权的剥离,对于整体金山经营效率的提升是明显的。2016 年以来,猎豹加强投入直播平台Live.me ,新闻平台 News Republic(将出售给今日头条) 以及海外手游发行业务,从过去虽然拥有大量用户但无法大量变现的工具类业务转型为依托娱乐平台提高用户粘性以及通过对其他变现渠道的拓展的多渠道业务模式。2017 年公司扭亏为盈,截至9月30日,营收增长9%至35.87亿人民币,营业利润2.06亿,同比增长250%,创历史新高,随着猎豹6亿的MAU持续转入和广告业务的稳定增长,猎豹明显地进入利润收获期,猎豹业绩大概率会持续好转,这对于金山来说,无疑是锦上添花。

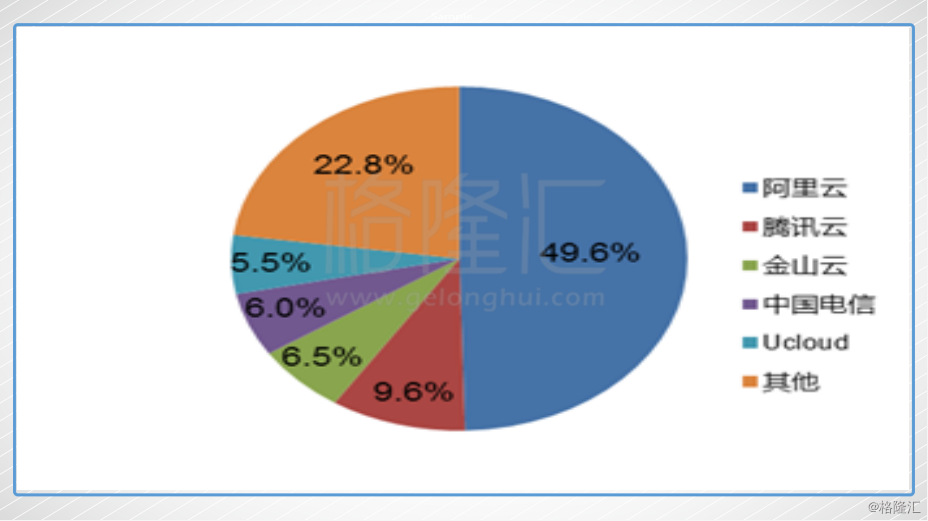

金山云趋势向好:对于金山云来说,虽然仍在亏损,但是形势良好,并有望金山娱乐业务的支撑。2014 年,金山云开始运营,经过三年多的发展,金山云的市场份额 2017 年进入全国前三,仅次于阿里云和腾讯云,2017 年上半年,金山云的营业收入为 6.04 亿元,同比增长 103%,分部亏损为 2.82 亿元,与去年持平,虽然阿里云和腾讯云占了大部分的市场,但是金山云在游戏、视频两个领域有着相对的优势。如今金山云拥有超过 20000 个服务器、13 大数据中心、5 大核心 POP 点以及在全球布局的上千个 CDN 节点,同时具备最优级别的 BGP 网络,可将延时缩短至 10ms 以下,这些设备还能够服务于自身的游戏等其他项目,未来可能会成为公有云领域游戏视频细分领域的先行者,潜力不可小觑。

综上,可以看到,过于因为业务过于复杂导致的经营效率较低问题已经通过业务重整,经营权分离方式已经基本解决,各项业务都在好转,这还不算世纪互联和迅雷股价回升导致的资产减值负面消息削减的影响。

(注:根据2017年前三季度收入情况,猎豹一季度经营权剥离,不在并表)

除此之外呢?

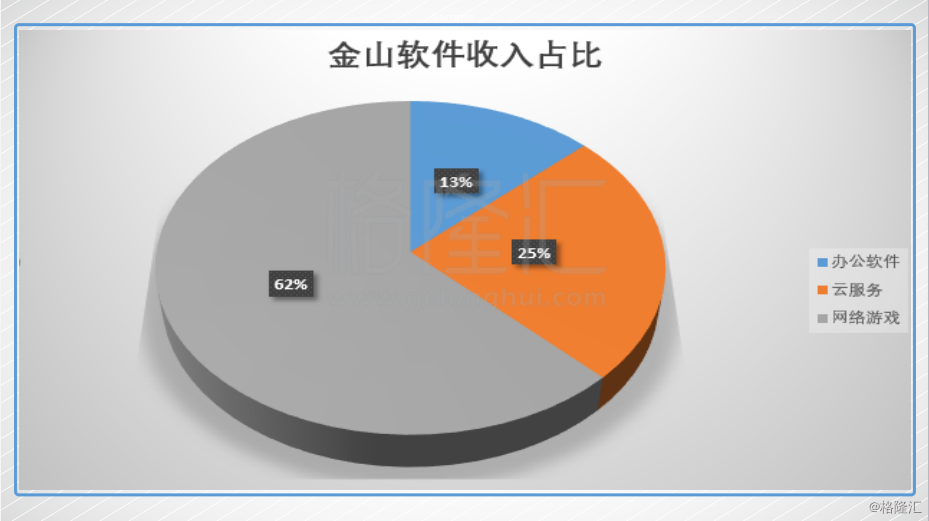

目前收入占比近62%的游戏业务,是金山软件未来的关键。因为明年,金山的重磅游戏《剑网3》就要上线。

二、横扫一切的后来者——《剑网3》

在我看来,现在市场上对于金山游戏的不确定性有两个:

1、《剑网三》端游重置版改进冒险,市场褒贬不一。

2、金山软件一次推出多款剑网手游系列表现以及明年开始新一轮研发和推广费用导致对业绩的压缩,核心是剑网手游来年表现的预期问题。

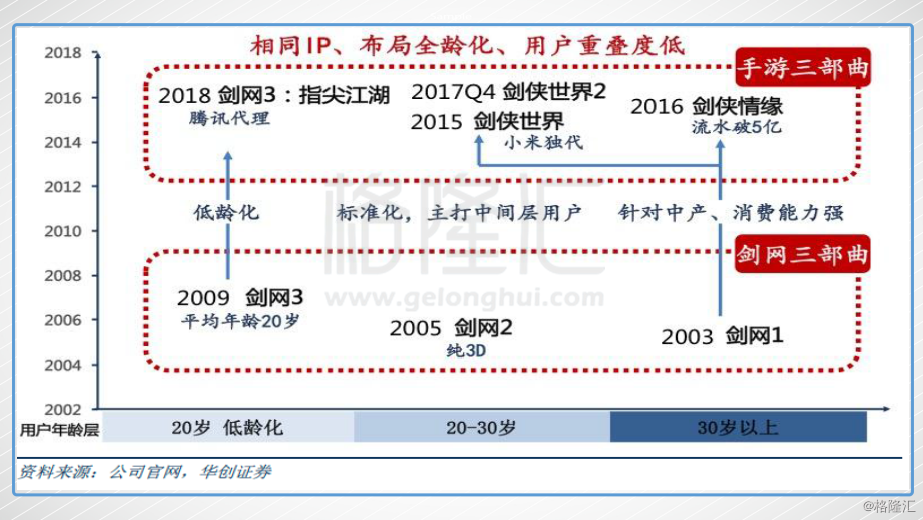

对于第一个问题,《剑网三》重置版的核心改变还是朝着电竞方向发展。对于过去讲情怀的老玩家,一些操作更加简单,对于已经运营8年的《剑网三》,如此激进的改进会让老用户不习惯,而《剑网三》可以说是西山居的基石,走对了,可以成功挤进电竞行业;走错了,剑网三这个强大的IP可能要走下坡路了。

实际上,西山居并不是第一次这样的锐意创新,当初《剑网三》也备受争议,名称上依然沿用了西山居的金字招牌“剑侠情缘”,但整个游戏背景,已经由宋金对抗切换到了盛世大唐。游戏的玩法引进了《魔兽世界》的系统,至今游戏中一些借鉴《魔兽世界》的系统依然会引起不同阵营的争议。但是,《剑网三》数据却一直逆势而上,在端游市场份额占比下降的时期却一路保持高速增长。在2016年在《剑网3》7周年大会上了解到,《剑网3》近4年的营收复合增长率高达70.6%,上线以来月活跃用户复合增长率高达47.6%。2017年二季度,《剑网3》月活跃用户再次实现45%的同比增长,再创历史新高。

而即将上线的端游《剑网 3》重置版,技术上达到 MMO 端游全球顶尖水平。由于游戏内部的丰富程度以及增强社交性后可玩性,独一无二的IP和无可挑剔的游戏质量,《剑网三》端游持续现在的流水并没有太大问题,甚至会给端游重新迸发新活力。

另外一个问题更为关键,即是手游的制作,西山居进入手游市场可谓是相当地晚,直到2014年,西山居的战略才变成在维持现有剑侠系列产品运营的同时,在研发上的战略重心转向移向游戏。

2016年,《剑侠情缘手游》由腾讯代理发行,作为西山居从PC端网游转向移动端的重要标志,《剑侠情缘手游》去年6月首月流水就达到 5 亿元,并连续 11 个月保持在 iOS 畅销榜的前十名,直到现在已经差不多过了1年半的时间,月流水依然维持在2亿人民币。

接下来的手游能否持续获得成功?我的答案是肯定的,原因有两个:

1)IP是无法逾越的护城河

实际上,从PC端游转向手游的游戏并不少,而且这些游戏都在不同程度上获得成功。

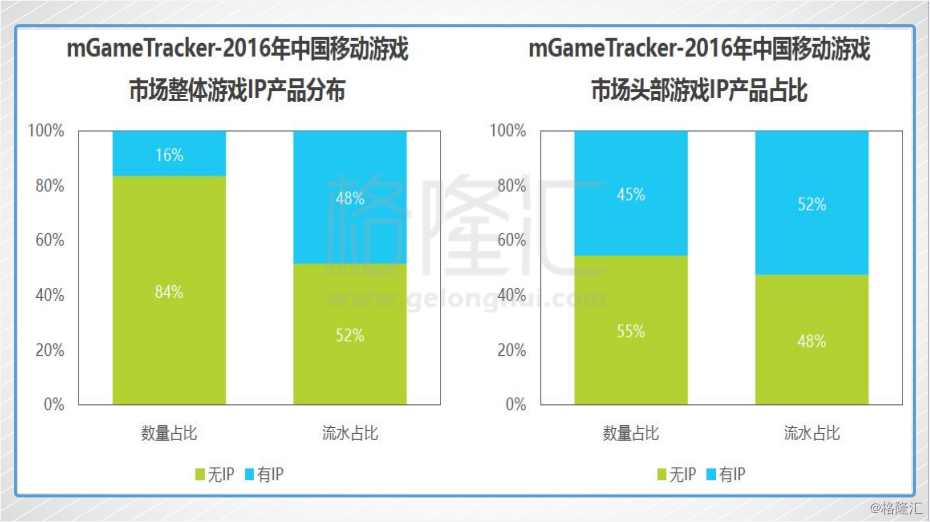

如梦幻西游、龙之谷、倩女幽魂、大话西游等等,以最近的例子看,移动ARPG游戏《龙之谷》手游于2017年3月2日正式上线,2017年6月30日,《龙之谷》手游已累计实现近20亿元流水,营业收入较上年同期同比大幅增长348.36%。从整个行业来说,近几年游戏中,有IP的游戏占全部手游的16%,而流水却占了48%,从头部游戏中看,有IP游戏也是占据了半壁江山。

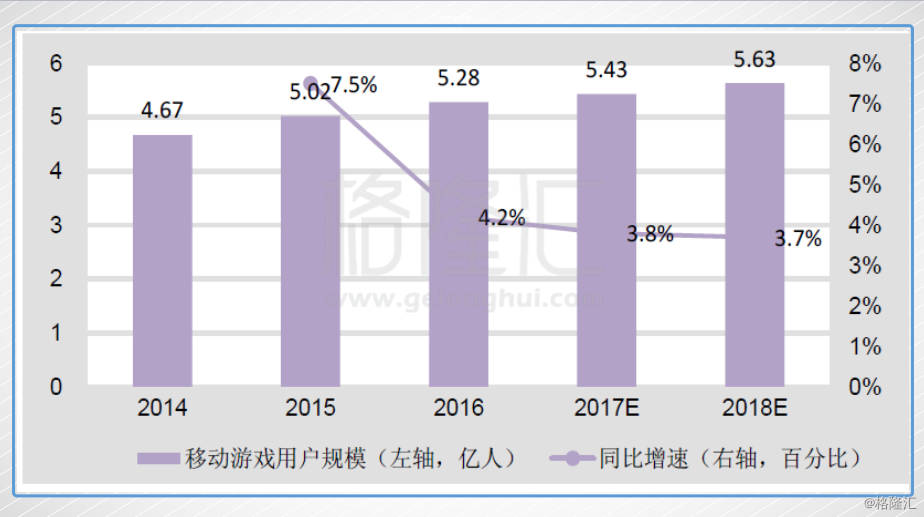

这并不是偶然,而是一种必然,从 2017 年开始,手游进入了“内容为王”时代。在增量市场,众多手游都可以得到红利,相对的优秀手游优势并不明显。如今中国游戏用户规模5.07 亿人,同比增长3.6%,增速继续下滑。中国游戏市场人口红利已经逐渐消失,根据国金证券在 2017 年ChinaJoy 期间进行的草根调研,今年的手游获客成本已经上涨到安卓用户40-50 元,苹果用户 60 元以上;重度游戏的获客成本甚至可以超过 100 元。这样导致的后果必然是市场从增量市场转为存量市场,只有拥有优秀内容,运营成熟的游戏公司才能生存下去,再进一步,随着长时间对于游戏的优胜劣汰,剩下的必然是优秀的游戏,这些游戏,拥有着更长的生命周期和客户粘性,在这样的竞争中,有着成熟IP的手游有着天然优势。

一般在端游市场沉淀下来的用户其忠诚度是极其高的,就看能坚持8年高增长的《剑网三》已经能证明,只有拥有强忠诚度的用户才会有如此长寿的游戏,西山居甚至成为了剑侠游戏的标签,这么多年没有其他剑侠类游戏可以威胁其地位。端游通过这些用户的忠诚度,为自己的手游导入一定的用户量。而且也拉长了手游的生命周期,2016 年 6 月,西山居第一款端转手游《剑侠情缘》正式上线,首月流水达到 5 亿元,并连续 11 个月保持在 iOS 畅销榜的前十名,到如今,虽然处于资料片空白期,流水有所下降,但《剑侠情缘》手游的月流水仍能达到 2 亿元左右,足见剑侠 IP 的用户黏性。

在 2017 年 10 月 29 日的《剑侠情缘》合作产品发布会上,腾讯与西山居共同宣布《新剑侠情缘手游》、《剑侠情缘 2:剑歌行》、《剑网 3:指尖江湖》以及《云裳羽衣》四款手游,都将由腾讯独家代理,四款手游与端游一样布局广域的年龄段,利用西山居独有的IP,其影响力就足以让西山居的手游系列大概率会成为18年的爆款手游。

2)拥抱腾讯的巨大优势

如今游戏发行生态也让剑侠类手游大概率成为爆款,正如上文所说,手游市场已经进入了存量的时代,移动游戏用户数增速持续放缓,预计到18年增速仍将低于4%。

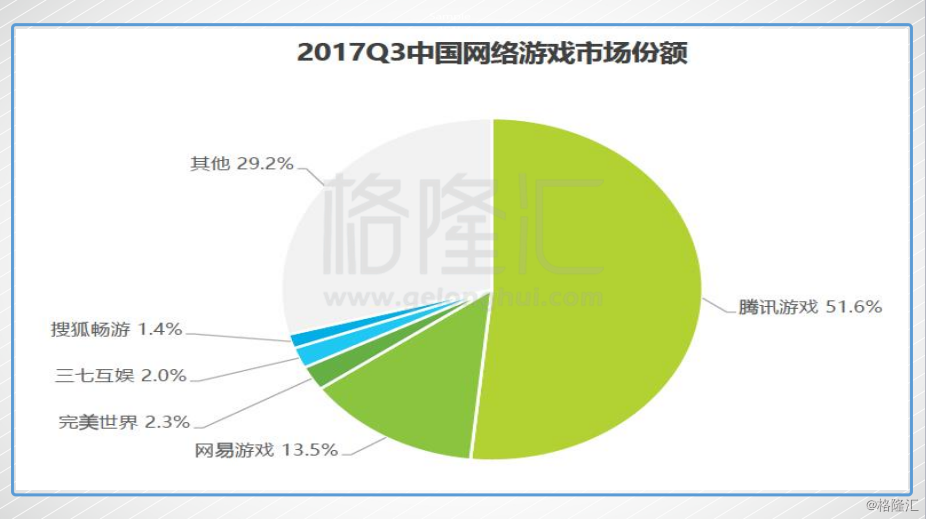

而在这样的情况下,在外流量越来越贵的情况下,通过能够连接大量用户渠道的发行商对于优质IP手游有着如虎添翼的作用,如今的网络游戏发行市场中,游戏占了51.6%。 从游戏市场的角度来看,不管是从研发还是发行来看,腾讯在国内始终处于一个东方不败的地位,但是腾讯仍是无法侵入剑侠类的内容,两者的合作,金山除了本身的IP流入,还能在腾讯的支持下得到大量的新流量,如今《剑网三》手游已经开始在IOS限量测试,如果没有太大的问题,明年三月份就会上架,很难想象明年剑侠情缘会变现得差,就单纯这一款重点手游,流量应该不会比去年得《剑侠情缘》表现差,明年一年20亿以上的新增流水可能只是底线。

从游戏市场的角度来看,不管是从研发还是发行来看,腾讯在国内始终处于一个东方不败的地位,但是腾讯仍是无法侵入剑侠类的内容,两者的合作,金山除了本身的IP流入,还能在腾讯的支持下得到大量的新流量,如今《剑网三》手游已经开始在IOS限量测试,如果没有太大的问题,明年三月份就会上架,很难想象明年剑侠情缘会变现得差,就单纯这一款重点手游,流量应该不会比去年得《剑侠情缘》表现差,明年一年20亿以上的新增流水可能只是底线。

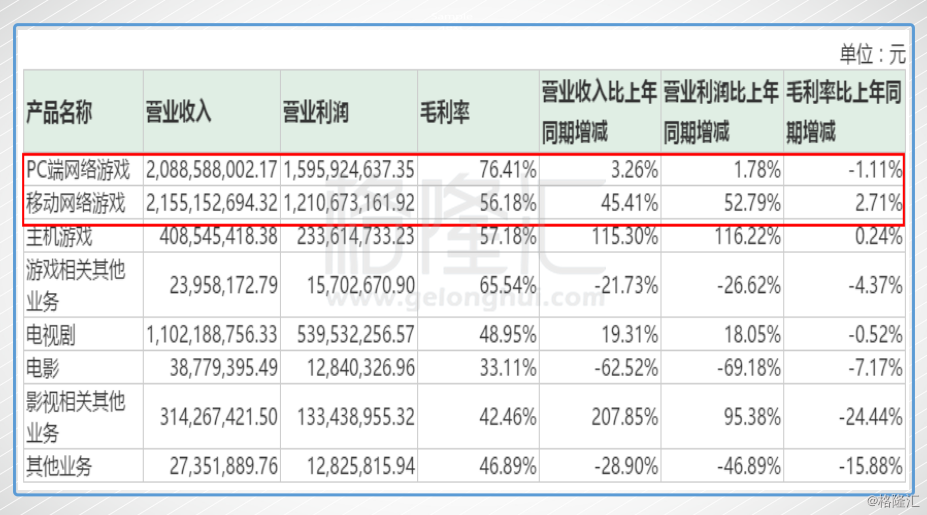

长远来看,对于完美世界这样早就进入手游市场的企业,金山16年才正式上架第一款手游,算是后来者。但后来者有着无法替代的IP和资源,随着手游的上线,西山居手游业务的提升将很有可能超过预期,并成为与端游平行的一极,不久的将来,手游的业务就会持平甚至超越端游业务(参照下面完美世界pc和手游收入比例),金山游戏将会重新进入业绩高速增长的阶段。

(来源完美世界16年年报)

三、尾声

金山软件的估值仍在停留在24倍左右的价值中枢水平,但是,从上述分析中,可以看到,结构得到精简,业务模式稳中有进,游戏业务带来增量提升会给金山软件业绩和估值正面刺激,但从游戏来算,金山软件的游戏业务增长至少50%,对于金山软件最少就有30%左右的业绩提升。

2015年西山居成立20周年时,《剑侠情缘》系列手游三部曲曝光。时任西山居CEO的邹涛在接受媒体采访时这样说:“今年是西山居成立20周年,《剑侠情缘》品牌也已18个春秋,见证了单机、端游、手游三个时代;在每个时代,西山居都有‘剑侠三部曲’;我们相信手游三部曲,能够延续前两个时代的辉煌,在移动时代创造新的武侠标杆。”

这第三个辉煌很可能明年就可以加冕,处在拐点中的金山软件,在高性价比和大胜率面前,值得所有人期待。