作者:格隆汇·小朋

摘要

中国教育集团控股有限公司是一家中国领先的大型民办高等教育集团,截至2017年8月31日(2016/2017学年末),公司经营3所民办学校(江西科技学院、广东白云学院及白云技师学院),提供普通本科课程、继续教育课程及职业教育课程。

如果按2017上半年的营业收入,中教控股是民生教育(1569.HK)的1.5倍,是新高教集团(2001.HK)的1.9倍,是港股民办教育里十足的巨无霸。

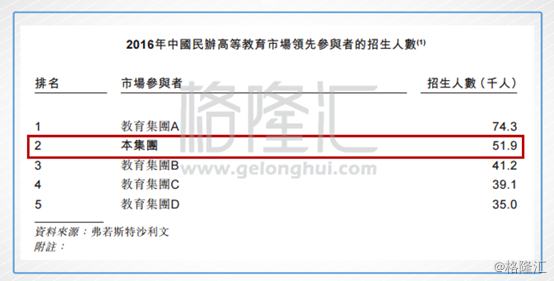

纵观全国,如果按照民办普通本科学校的在校人数计算,中教控股在2016年约有51,900名学生,是中国第二大民办高等教育集团。

本次IPO公司将发售5亿股股份,其中香港发售5000万股,国际发售4.5亿股,发售股份将占公司全球发售完成后的已发行股本的25.0%,发售价在5.86港元至7.02港元之间,每手1000股,市值将在117亿到140亿港元之间。招股时间为12月5日到12月8日,上市日为12月15日,独家保荐人为法国巴黎银行。

基本面介绍

1、 行业概览

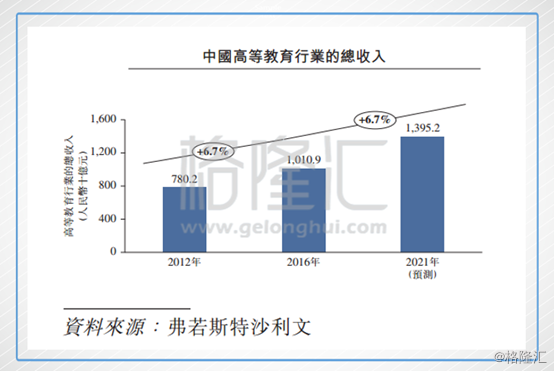

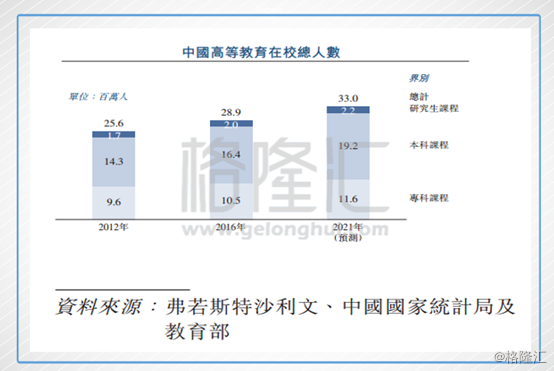

根据弗若斯特沙利文的报告,中国高等教育行业在过去五年一直保持稳定增长。根据中国国家统计局和教育部的资料,中国高等教育行业的总收入由2012年的人民币7,802亿元增加至2016年的人民币10,109亿元,且预期将进一步增加至2021年的人民币13,952亿元。 根据弗若斯特沙利文报告,就中国高等教育行业的在校人数而言,在校人数由2012年的2560万人稳步增加至2016年的2890万人,且预期将进一步增加至2021年的3300万人。

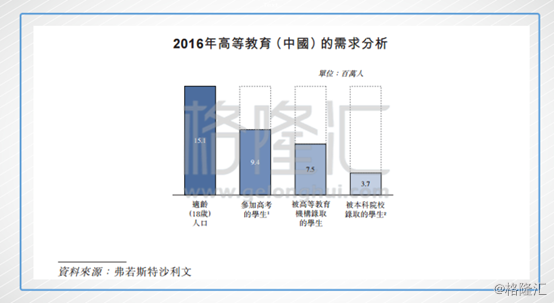

根据弗若斯特沙利文报告,就中国高等教育行业的在校人数而言,在校人数由2012年的2560万人稳步增加至2016年的2890万人,且预期将进一步增加至2021年的3300万人。 尽管高等教育招生人数近年来有所增加,但高等教育本科学校录取率一直相对较低。根据弗若斯特沙利文报告,1510万适龄人口中,仅50%被高等教育机构录取及仅25%被本科院校录取。因此,高等教育市场拥有巨大增长潜力。

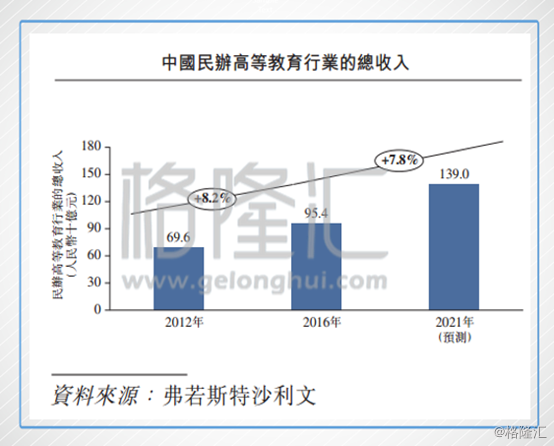

尽管高等教育招生人数近年来有所增加,但高等教育本科学校录取率一直相对较低。根据弗若斯特沙利文报告,1510万适龄人口中,仅50%被高等教育机构录取及仅25%被本科院校录取。因此,高等教育市场拥有巨大增长潜力。 回到民办高等教育。中国民办高等教育机构可分为三类,即民办普通本科学校、民办普通专科学校及独立学院。根据弗若斯特沙利文报告,民办高等教育行业的总收入一直稳步增长,由2012年的人民币696亿元增至2016年的人民币954亿元,并预期将进一步增至2021年的人民币1,390亿元。

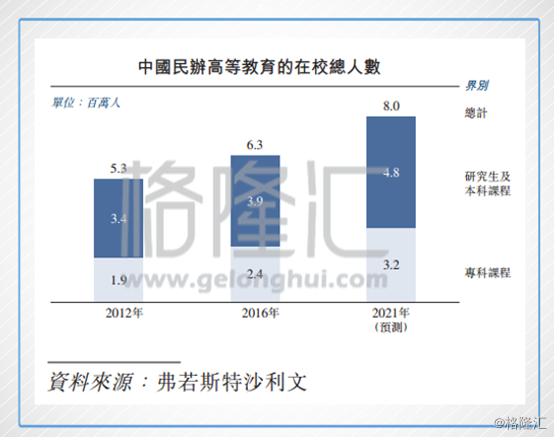

回到民办高等教育。中国民办高等教育机构可分为三类,即民办普通本科学校、民办普通专科学校及独立学院。根据弗若斯特沙利文报告,民办高等教育行业的总收入一直稳步增长,由2012年的人民币696亿元增至2016年的人民币954亿元,并预期将进一步增至2021年的人民币1,390亿元。 中国民办高等教育的在校总人数由2012年的530万人增至2016年的630万人,并预期将进一步增加至2021年的800万人。

中国民办高等教育的在校总人数由2012年的530万人增至2016年的630万人,并预期将进一步增加至2021年的800万人。

根据弗若斯特沙利文报告,于2016年,中国民办高等教育机构的总数达到742所,其中包括266所独立学院,市场集中度很低。

而且民办高等教育的准入门槛很高。由于政府为了提高民办高校的整体教学质量,目前已经基本不再批准新建新的民办本科类院校,因此现有的民办本科学校的牌照成为稀缺资源。

现在想要申请开办民办高等教育机构的,则需要从高等职业学校起步,纳入所在地政府的五年规划。一般新建学校筹备期为2年,专科学校运营7年后才有资格申请转为本科。而且学校用地和建筑等固定资产必须在学校名下,学校资产不得从事与教学经营无关的其他资本运作。

因此民办高等教育行业现在是存在政策门槛、资金门槛和很长的审批、建设、运作周期,准入壁垒很高。因此现在已经或者正在谋划上市的民办高校都是为了获得资金来收购同业的学校,通过跑马圈地来扩大自己的规模。

2、公司介绍

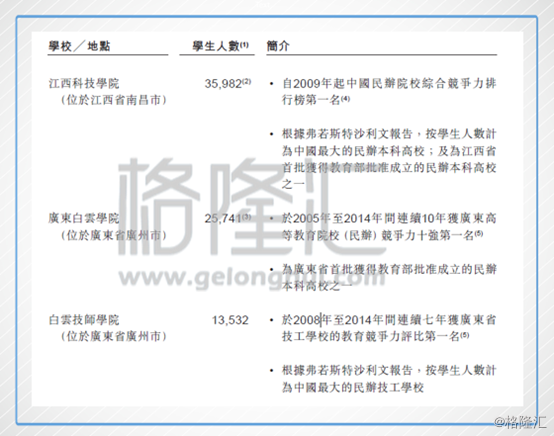

中国教育集团控股有限公司是一家中国领先的大型民办高等教育集团,在2016年的时候经营两所学校,分别是江西科技学院和广东白云学院。

两所学校的教学口碑都很好。江西科技学院自2009年以来蝉联中国民办院校综合竞争力排行榜第一位,而广东白云学院于2005年至2014年间连续十年一直蝉联广东省社会科学院评定的广东省民办院校竞争力第一名。

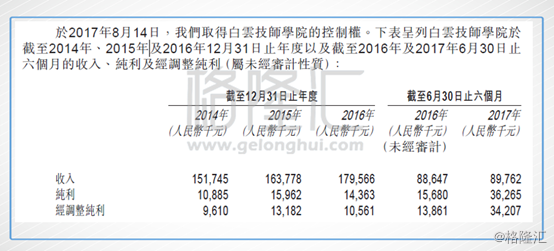

在2017年8月14日,集团取得了白云技师学院(由谢可滔建立)的控制权。截至最后可行日期,三所学校的在校总人数达到75,255人。目前三所院校主要提供普通本科课程、继续教育课程及职业教育课程。

民办高等教育作为公办高等教育的一种补充,并不以学术研究为重点,而是依靠走专注于应用技术的路线,以毕业后成功就业为主要目标,所以学生的高就业率是关键。

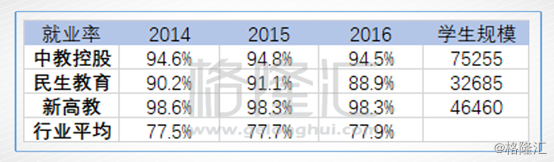

在2014、2015和2016年,江西科技学院的初次就业率分别为88.3%、88.4%及88.1%,广东白云学院的初次就业率分别为96.2%、96.6%及96.1%,而白云技师学院的初次就业率则分别约为99.3%、99.4%及99.4%。相比之下,根据弗若斯特沙利文报告,中国高等教育毕业生于相同年度的整体初次就业率分别约为77.5%、77.7%及77.9%。

而纵观港股的3个民办高校集团,中教控股94.5%的就业率虽不及新高教的98.3%,但中教控股的学生规模要大很多,显然含金量会更高。

同时,集团不断地拓展课程设置、增强学术优势以及进一步提升学校的声誉及竞争优势。截至最后可行日期,学校已与超过30所大学╱ 教育机构建立了合作关系。例如,江西科技学院与英国德比大学合作开设了环境艺术设计专业以及服装与服饰设计专业。广东白云学院与澳大利亚西悉尼大学合作开设了翻译专业及商科专业的学士及硕士学位课程。目前,中教控股也正在向国务院学位委员会申请批准硕士学位的授权。

3、财务分析

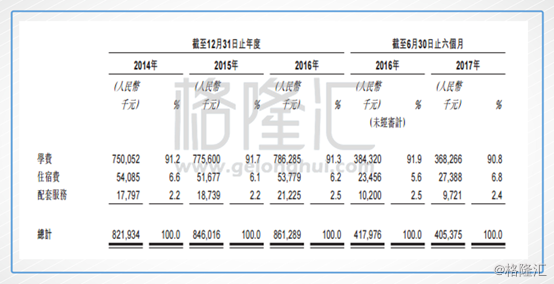

集团的收入来源和大部分学校相同,主要来自学生的学费、住宿费和提供的若干非教育配套服务,学校通常要求学生在年初付各学年的学费及住宿费。

中教控股的收入分类占比一直很稳定,学费一直在90%左右。最新数据显示,2017上半年学费收入占比为90.8%,住宿费占比6.8%,配套服务为2.4%。

(1)江西科技学院和广东白云学院

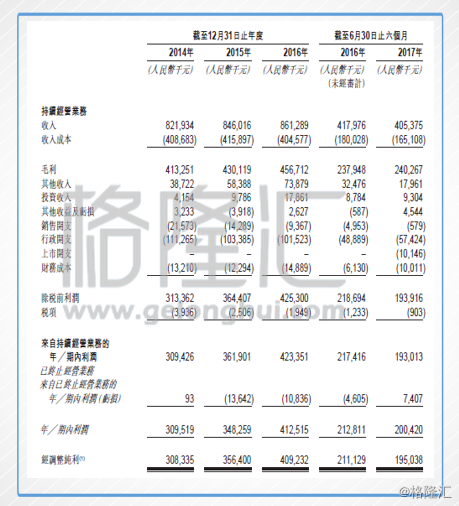

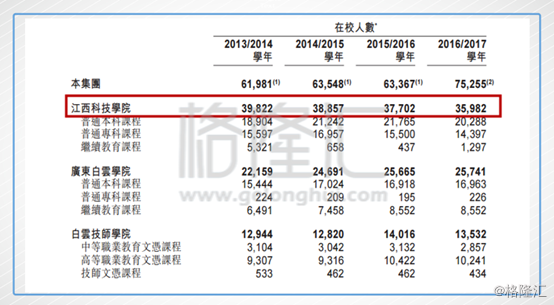

由于白云技师学院在2017年8月才取得控制权,所以报表的收入只包含江西科技学院和广东白云学院的收入状况。2014、2015和2016年的两所学校收入分别为8.22亿元、8.46亿元和8.61亿元。2014到2016收入的年复合增长率为2.4%。2017上半年的收入4.05亿元,同比下降了3.1%。2014、2015、2016年和2017上半年的毛利率分别为50%、51%、53%和59%。来自持续经营业务的净利由2014年的3.09亿增加到2016年的4.23亿元,复合年增长率为17.0%。2017上半年的净利为2.0亿元,同比下降5.8%,净利率为49.4%。 2017上半年的收入下降的原因是由于学校收紧招生标准,有助于提高收费标准,提升学校声誉,从而导致江西科技学院上半年学生从2016上半年的37,702名减少到35,982名,下降4.6%。

2017上半年的收入下降的原因是由于学校收紧招生标准,有助于提高收费标准,提升学校声誉,从而导致江西科技学院上半年学生从2016上半年的37,702名减少到35,982名,下降4.6%。

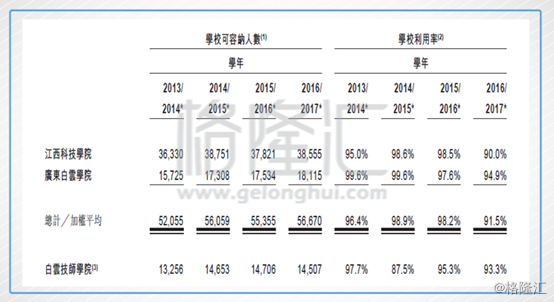

学生人数增长的缓慢主要是由于学校的使用率一直维持在90%以上,基本处于饱和状态,学生人数在15/16学年就出现了下降。(江西科技学院于2016-2017学年的学校利用率下降主要是由于学校可容纳人数因新建两栋学生宿舍楼而有所增加)。

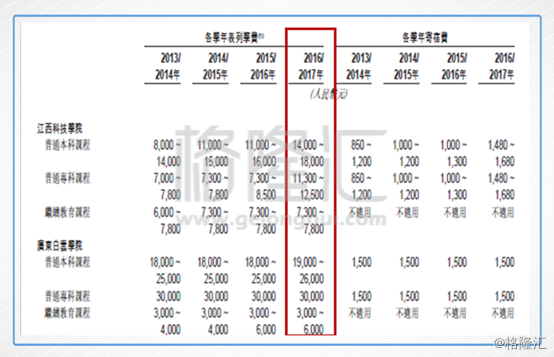

学生人数增长的缓慢主要是由于学校的使用率一直维持在90%以上,基本处于饱和状态,学生人数在15/16学年就出现了下降。(江西科技学院于2016-2017学年的学校利用率下降主要是由于学校可容纳人数因新建两栋学生宿舍楼而有所增加)。 根据招股书资料,16/17学年学费都有所增长,其中江西科技学院增长较大,其普通本科课程学费从2015/16学年的11,000-16,000涨到2016/17学年的14,000-18,000。

根据招股书资料,16/17学年学费都有所增长,其中江西科技学院增长较大,其普通本科课程学费从2015/16学年的11,000-16,000涨到2016/17学年的14,000-18,000。

(2)白云技师学院

2016年收入1.80亿元,同比增长9.8%;2017上半年收入0.90亿元,同比增长1.3%。2017上半年净利为3627万元,同比大增131.3%,应该是由于减少了支付给江西学院的咨询费用(截至2016年12月31日止年度,有关咨询费用约为人民币4720万元,而于2017年1月1日至2017年8月13日期间,有关咨询费用仅约为人民币680万元)。

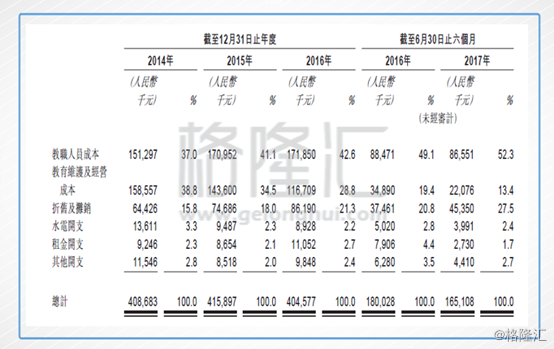

成本方面,教职员工成本一直是教育行业中成本占比最大的,中教控股也不例外。中教2017上半年的教职员工成本占收入成的52.3%,比去年同期上升3.2个百分点

2016年销售费用为940万元,只占总收入的1%,可以证明学校的品牌实力,不需要做过多的宣传。而2017上半年的销售费用更是只有60万,只占收入的0.15%, 2016上半年的销售费用为500万元。

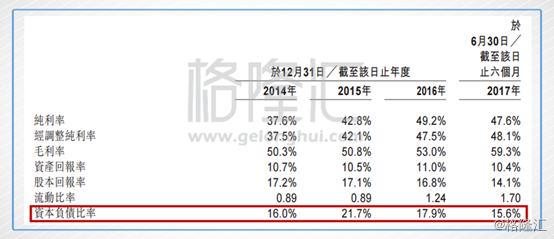

中教控股2017上半年的资产负债率也只有15.6%,未来公司在扩张的时候可以适当提升杆杠。

4、风险因素

中教控股的经营风险主要为下面几项:

(1)中教控股的业务及经营业绩取决于其收取的学费及住宿费,以及能否维持与提高学费及住宿费。

(2)中教控股可能通过收购或与第三方合作伙伴合作来扩展学校网络,但有可能无法成功实行此扩展策略。

(3)由于学校的容量限制及政府部门的批准规定,如招生名额,中教集团可能无法成功增加学校的招生人数,这可能会影响其扩展业务的能力。

二、IPO点评

1、发行情况

本次IPO公司将发售5亿股股份,其中香港发售5000万股,国际发售4.5亿股,发售股份将占公司全球发售完成后的已发行股本的25.0%,发售价在5.86港元至7.02港元之间,每手1000股。招股时间为12月5日到12月8日,上市日为12月15日,独家保荐人为法国巴黎银行。

2、估值水平

按照每股发售价在5.86港元至7.02港元之间,市值会在117亿到140亿港元之间,取中间值约为130亿港元,则其动态PE为27.5倍,预计FY17的PE为25.2倍(已算上新并入的白云技师学院),FY18的PE为23.3倍。考虑中教控股的龙头地位,是值得较高的估值。

3、集资用途

基于自身学校的使用率已经很高,收购或扩建是中教控股获得收入增长的必要途径。

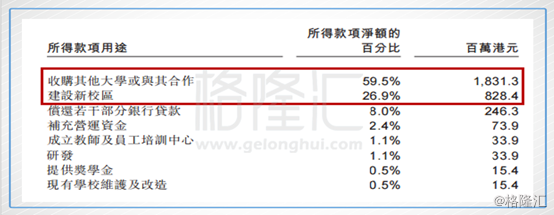

根据招股书的信息,IPO所得款的59.5%都会用于收购其他大学或与其合作。26.9%会用于建设新校区。8%用于偿还部分银行贷款,剩下的会用于学校的日常运营等。

4、基石投资者

集团引入4名基石投资者,包括国际金融公司、新加坡政府投资公司、惠理基金及景林资产,合共认购1.2亿美元股份,假设超额配股权未获行使,4名基石投资者所认购股份,已相当于发售股份26.63%至31.9%。

5、股权结构

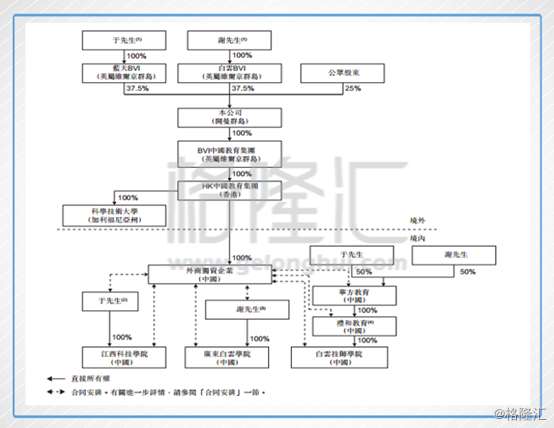

完成全球发售后,中教集团将由蓝天BVI(由于果先生全资拥有)及白云BVI(由谢可滔全资拥有)各自持有37.5%。于果和谢可滔都拥有丰富的教育行业经验。

于果先生拥有24年的教育行业经验,为江西科技学院的创办者并担任江西科技学院的董事会主席,现任中国民办教育协会副会长、第十二届江西省人民代表大会常务委员会委员、江西省青年联合会名誉主席。

谢可滔先生拥有28年的教育行业经验,为广东白云学院及白云技师学院的创办者并担任该两所学校的董事会主席。现任广东省第十二届人民代表大会代表。

结论

中教集团在挂牌后,将成为香港股市上市值最大的民办高等教育股,约为130亿港元。虽然其自身的增长已经稍显乏力,但上市后收购其他学校和扩建校区都将能增厚业绩。

参考民生教育花5亿元,收购了安徽文达信息工程学院51%的权益(该学校拥有约11030名学生,提供本科及专科课程)。那么中教IPO募集到的用于收购的18亿港元,加上账上的1.9亿元人民币现金,又能收购一个怎样规模的学校呢?

而且根据招股书,中教控股正在钟落潭土地上为广东白云学院建设新校区,将于2021年前后完全落成,可容纳26000名学生。该新校区的第一期最早将于2018/19学年投入运营,最高容纳10000名学生。

总的来看,身为民办高校的龙头,中教集团不但拥有规模优势,成长性也是不错,投资者是可以积极参与打新的。