作者:Bishop

国庆节之后,在港股市场沉寂许久的中航国际控股股价一跃而起,两个月内股价最高涨幅超过150%,引起了市场的广泛关注。从表面看,中航国际控股股价飙升的直接原因是旗下的子公司——深南电路A股IPO进程的加速,在两个月的时间内,其以火箭般的速度完成了更新预披露更新、通过中小板发审会并拿到上市批文,如无意外将于本月中旬上市交易。作为中航工业旗下非航资产的重要资本平台——中航国际控股(00161.HK),在整个中航工业集团“健体、瘦身”内部整合的大背景下,深南电路的顺利IPO只是其一系列健体瘦身行动的开始。

19大后新一轮的国企改革已经开始,党中央、国务院高度重视,多次召开会议并发出文件指导此次的国企军企改革,11月23日国务院办公厅专门印发了由中央军民融合发展委员会第二次全体会议(大大亲自主持)审议通过的《关于推动国防科技工业军民融合深度发展的意见》。

在当今世界想要做成一件事,笔者认为要解决三个问题:一想不想?二能不能?三有没有资本?

一、想不想?

中航系作为一向坚决执行党的指示的军工企业一定会顺势而为争取成为此次国企军企改革的排头兵。

下面,我们先来看看这家已经受到关注的中资军企这次乘风而起的大背景吧:

《关于推动国防科技工业军民融合深度发展的意见》(以下简称《意见》)围绕“军转民”、“民参军”、军民两用技术产业化、军民资源互通共享等重点领域,突出解决深层次和重点、难点问题,向更广范围、更高层次、更深程度推动军民融合发展。积极引入社会资本参与军工企业股份制改造。

在《意见》的三项基本原则中,笔者觉得有两条值得注意:

1)国家主导,市场运作。核心是:充分发挥市场在资源配置中的作用,激发各类市场主体活力,促进技术进步和产业发展;

2)协同推进,成熟先行。核心是:充分发挥、调动军工集团公司、军队科研单位和中科院、高等学校以及包括民营企业在内的其他民口单位等多方面积极性,形成各方密切合作、协同推进的强大合力。

市场运作,发挥市场在资源配置中的作用主要就是资本的配置作用,首先就是要利用好已上市公司或待上市公司的市场平台作用、整合市场资源;成熟先行,调动军工集团的积极性就是要推出军工资产的优势项目,在领先的基础上继续做大做强。中航国际控股恰恰就是符合这些标准的一个对象。

大背景是有了,但是还要看中航国际控股自己有没有想法和动力?

先介绍一下中航国际控股吧,中航国际控股股份有限公司作为老牌的香港上市公司,由中国航空技术进出口深圳公司发起成立,并于1997年9月29日就在香港联交所上市了,其旗下有着众多纷繁庞杂的业务板块和资产,但主业不明也是其一直未得到香港资本市场认可的主要原因。

随着新一轮改革的大潮开启,中航工业集团总经理谭瑞松近来也多次调研旗下的中航国际控股,并为中航国际的改革发展指出了方向:中航国际要回归原点、回归初心,不放弃自己的实业优势,用自己的比较优势服务航空主业,按照党中央国务院提出的瘦身健体、提质增效的工作要求加快中航国际自身战略转型,坚持质量效益型增长,在军民融合方面发挥好产业基础优势,实现优势产业做强做大;同时也多次表态集团将全力支持中航国际在具有比较优势的业务领域做大做强。

简而言之,就是中航国际作为中航工业旗下在香港上市的资产证券化企业平台要瘦身非主业或者非优势业务,而健体主业或者优势业务,下面我们分两类来分析一下中航国际控股旗下的各个业务板块:

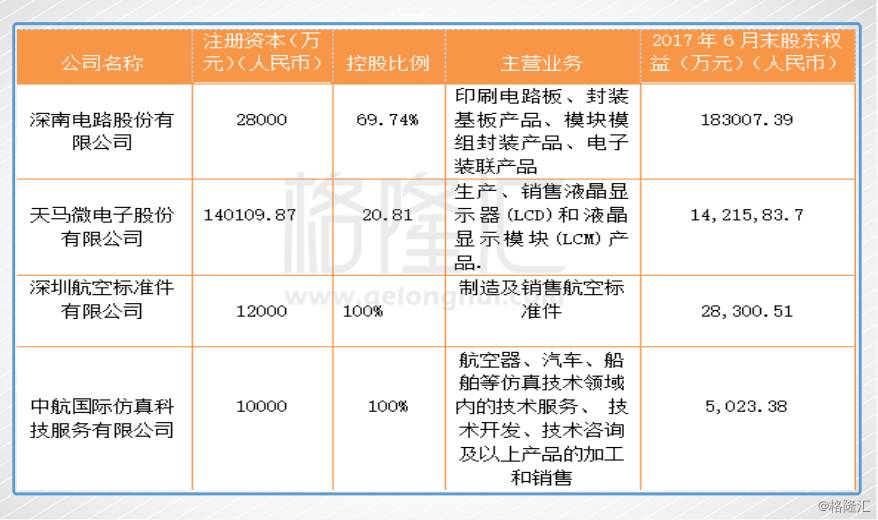

一)、涉航空主业或具有产业优势业务:

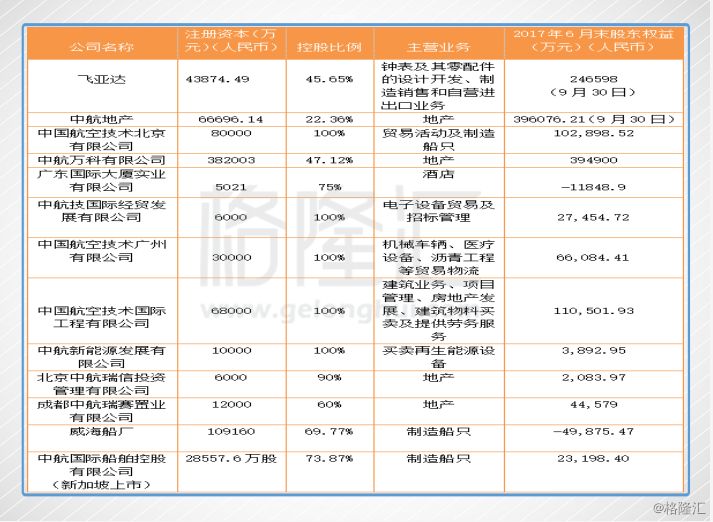

二) 、非涉主业或无产业优势业务

不得不说,中航国际控股这么多年还是很能折腾的,搞了这么多五花八门、纷繁庞杂的业务,而这其中还有不少是微利甚至亏损的业务,怪不得香港资本市场就是不认可。不过好在中航国际在做大做强军企资产的大背景下自己有压力也有动力健体瘦身、聚焦主业,一扫之前业务纷繁庞杂、主业不明不强的表象。

当然了,党中央国务院有要求,国资委有指示,中航工业集团有期望,中航国际自己也有动力有压力,这些只能说明中航国际想健体瘦身。想要真正做成事情除了解决了想不想的问题,还需要解决能不能和有没有资本的问题。

二、能不能?

一)、深南电路

有一件事情可以肯定,深南电路不但承载了中航国际业务突围的责任与期望,在全球半导体产业链向中国转移的大潮下,也承担了高端线路板产业的责任和期望。这种责任与期望在我国经济换挡提速的关键时期正逐渐变为一种历史必然。这家成立于1984年的国内电路板领军企业历经30余载春秋,踽踽而行,不追求短期利益,始终保持长期战略定力,始终致力于追求业内最先进工艺、最高质量品质。

经过艰苦而漫长的努力,几代青年才俊的鸿鹄之志正渐渐触手可及。每一位有情怀的投资者,首先应对这群毕业于国内顶尖大学电子、化工及材料学科的专家与工程师不畏国际行业巨头奋勇直追的勇气,抱以深深的敬意。这个时代,或许是对中航国际与深南电路几十年来几代创业者最好的回报。

深南电路主要产品包括普通及高速多层板、金属基板、半导体封装基板、HDI、挠性板、挠刚性结合板等,几乎覆盖率该专业领域内所有产品门类,且拥有200多项发明专利。

说起PCB,很多人都会嗤之以鼻,脑海中浮现的是一条传统的工业生产流水线上那一块块的墨绿色板,而伴随的是劳动密集型生产制造企业,而很难把它与高端制造半导体行业联系起来。但其实PCB行业早已从早年的单层板到了多层板又正在向封装基板和SIP类载板进步,就如同半导体行业的其他组成部分一样,芯片的制程从32nm到28nm又在向14nm、7nm前进,越来越精细;CPU从16位到32位又在向64位多核前进,越来越迅速;内存从DDR400到DDR2又前进到DDR3,越来越海量。半导体行业的进步从来都不是一个或者几个环节的突飞猛进而是整个行业日新月异的进步共同造就的,所以PCB也自然不会缺席这样的跨越式发展机遇。

国际国内做PCB的企业很多,初看之下,即使在国内PCB行业深南电路也只排名第五,但是细究之下,我们就可以看到排在它之前的臻鼎科技控股股份有限公司(隶属于台湾鸿海集团)、健鼎科技股份有限公司(老牌台资企业)、珠海紫翔电子科技科技有限公司(隶属于日本NOK集团)、欣兴电子股份有公司(隶属于台联电)都是外资在华企业,对于国家大力推进的半导体升级进口替代战略来讲,这些都不国家政策重点倾斜扶持的企业。深南电路作为内资企业中最大的PCB企业,有是纯正的国家队血统,理应担负起半导体国产替代的重要一环责任。笔者认为其今后的发展至少有三个战略机遇期:

1、5G通信网建设将为人们带来更大带宽、更低延时的无线互联体验,并极大促进智能驾驶、物联网、图像视频、人工智能等领域发展。电子信息产业层出不穷的新应用将使我们以更先进的电子信息技术拥抱物理世界。以华为、中兴为代表的中国5G国家队将与美国、欧洲展开全面技术竞争,而深南电路正是华为、中兴的重要战略同盟。

2、当5G网络研发、测试正如火如荼开展之际,以先进半导体制程升级践行摩尔定律的努力却变得越来越力不从心。中国人善于在技术停滞期利用后发优势追赶世界先进水平已是不争的事实。而以iPhoneX为代表的SIP设计技术似乎另辟蹊径地为我们展现出一条追赶之路。SOC与SIP技术将合力构建未来的电子产品设计体系,而深南电路在这些领域有深度布局。

3、国家集成电路大基金将启动新一轮扶持计划,重点扶持5G、智能驾驶、物联网、人工智能等领域内的设计、生产企业。中国人集中力量办大事的资源整合优势,通过合理利用市场经济规则,促进我国相关领域技术水平与市场占有更上一个台阶,深南电路作为纯正的国家队自然将成为行业升级的排头兵。

近年来受PCB产业链向中国大陆转移、产能向国内龙头企业集中等因素影响,中低端双层板、四层板与挠性板生产龙头企业率先受益,其销售毛利出现较大提升。从景旺电子、依顿电子等企业季报与年报中看到,其毛利率节节攀升,甚至一度超过30%。而高端PCB制造企业由于化学试剂品质、原材料等级与生产工艺难度等因素影响,成本高于中低端PCB同业企业,毛利率尚待提升。但深南电路并没有被眼前的利益所诱惑,也没有被国际巨头的实力所吓倒,花费巨额的资金和精力积极布局高端市场和全线产品,甚至为此还放弃了部分低端产品唾手可得的利益。在中国集成电路产业自给率要求不断提升的大发展背景下,深南电路通过与长电科技等企业不断深化合作(深南电路招股说明书中可以看到明显趋势),将有助于其调整基板封装业务结构,由以微机械封装基板为主的现有产品体系向以超大规模集成电路、类载板等为主的高端半导体封装业务为主的新产品体系过渡。长远来看,相比国内中低端PCB生产制造企业,深南电路产品布局、业务体量已逐渐成为国际PCB与半导体封装巨头强有力的挑战者。与华为、中兴的紧密合作,可使其顺利站上5G发展的风口;与长电科技等一流半导体企业的紧密合作可使其顺利迎接国家集成电路大发展机遇。

有的时候历史就是一个偶然和必然结合的过程,1987年创立的大立光电一直默默无闻,2002年才在台湾交易所上市,在2007年乔帮主亲自展示第一代iPhone后进入苹果产业链,此后十年市值最高超过了8000亿新台币(约合1780亿人民币,近日有所回落),有了台湾股王的称号。可能对大多数人来说台股都过于陌生,大立光电是细分行业全球第一,我们就来说说细分行业的第二吧。1984年成立的余姚第二光学仪器厂一直默默无闻,到处抱大腿,号称“名配角战略”,2007年才跌跌撞撞在香港上市。十年之后的今天,已经改名为舜宇光学的余姚第二光学仪器厂已成长为港股市场的一面旗帜,虽然不足以媲美香港股王腾讯,但是10年200倍的升幅也是笑傲港股。诚然,历史性的机遇到来之时一定会有弄潮儿借势而书写新的历史。02年说起大立光电,07年说起舜宇光学,相信绝大多数人都会一笑而过。今天也有很多人对深南电路不屑一顾,但大格局者一定会有所触动,毕竟历史性的机遇每隔7~10年才会有一次,谋万世者、谋全局者不会轻言放弃。深南电路的产线、产品都可以从它的招股说明书中看到,但是它的战略、布局、卡位、竞争对手却需要在细节中分析判断,也不是一两段话就可以说清楚的,笔者近期将会单独写一篇文章对深南电路进行深入分析和比对,争取将它的优势、它的布局、它的未来示与世人。

二)、深天马A

深天马A成立于1980年,1994年4月由深圳天马微电子公司改组设立的股份公司,1995年1月在深交所成功上市,是生产液晶显示器的专业公司。经过20多年的快速发展,在日前收购厦门天马的LTPS资产后,深天马A目前具有已投产a-SiLCD产能4.5代线105K片/月、5代线75K片/月,LTPS LCD5.5代线30K片/月、6代线30K片/月,即将投产AMOLED产能5.5代线15K片/月、6代线30K片/月,是国内当之无愧的中小尺寸面板龙头。全面屏是下一个手机ID的设计风口,随着IPONE X的引领,各路智能手机生产商已密集跟进,未来市场渗透率将会快速提升,深天马A作为龙头必将深度受益。深天马作为老牌的A股上市公司,今年来有动作频频,其实不用笔者赘述,市场上的各种深扒文章已是比比皆是,各位读者只要愿意花点时间想搞清楚深天马的行业地位和未来盈利相信不是难事。

三、有没有资本?

俗语有云:兵马未动,粮草先行。当今世界,想要作成一件事情,除了有空间和想法,有能力和方法,其实还取决于有没有资本来实施计划并完成目标。

作为深南电路和深天马A的母公司,中航国际虽然上市多年,但是其账面的现金及现金等价物只有79.8亿元港币,流动资产也仅有331.92亿元港币,但同时却背负了309.55亿元港币的流动负债,看上去似乎无力也无资本助力深南电路和深天马的凌云壮志。但是各位不要忘记,中航国际除了有健体的子公司(深南电路和深天马A),还有可以瘦身的资产。中航国际旗下很多发展历程中成立的子公司无论以前的盈利能力如何,无论当年的作用如何,今天都已经归入了瘦身的范围。其实中航国际的瘦身从去年底其旗下的中航地产剥离9个地产项目资产包给保利地产时已经开始了,只是当时误以为这是一个孤立的事件。但是随着今年以来中航国际开始密集处置旗下资产及子公司的业务板块,我们才能判定其已经开始了大规模的资产剥离进程,而且还有加速的迹象。

5月17日、10月24日,中航国际控股连续发布公告:通过北京产权交易所出售所持有的中航万科合计47.12%的权益,对应最低标价定于18.13亿元,而中航万科所涉及资产包括位于重庆约21.27万平方米(占地面积)的土地储备及位于重庆、宁波、合肥、广州、佛山及其他地区约117.84万平方米(建筑面积)的已建物业,总估值为38.47亿元。

6月16日、8月23日,中航国际控股发布公告:通过北京产权交易所出售其持有的广东国际大厦实业有限公司的75%直接股本权益,底价不低于2.97亿元,同时转让方5.24亿元的债务将由买方承担。

不但中航国际控股直接子公司或资产在剥离,其旗下子公司的非控股子公司及资产也在紧锣密鼓的剥离之中。

8月11日、11月15日,中航国际控股子公司中航地产发布公告:拟通过北京产权交易所转让中航城置业(上海)有限公司100%股权,转让底价为10.64亿元。

11月9日,中航国际控股发布公告:通过其全资子公司中国航空技术国际工程有限公司以代价6.64亿元人民币向深圳云里酒店管理有限公司出售航发投资20%股权。出售完成后,中航国际控股将获得5.6亿元的投资收益。

由此可以看出,瘦身的工作早已紧锣密鼓、接连不断的展开,应该讲瘦身已经在路上了,而这些瘦身获得资金相信不会像之前一样投入到非主业或非优势产业中去,而是用来加强主业。由于中航国际控股旗下子公司、孙公司业务及资产众多且繁杂,甚至像飞亚达A和中航地产这样的上市平台也有可能因为是非主业而被剥离,但今天就不一一展开剖析了,笔者今后将会写一篇甚至一系列的文章来专门进行分析。只不过瘦身需要时间,而将瘦身得来的宝贵资金投入健体的主业发挥作用更需要时间,也许这就是资本市场仍然无视中航国际剥离资产的原因吧。

行文到此,其实笔者已经理出了中航国际控股的未来的发展脉络,但还是有必要强调以下几点:

1、深南电路站在5G即将建设、半导体行业国产替代及集成电路产业升级的三重风口,历史机遇前所未有,深南电路于此时火速IPO上市就是为了抓住机遇实现跨越式的发展,这也是其母公司中航国际控股和中航工业集团对它的期望。上市后持股仍达到69.74%的深南电路也将是未来中航国际控股的主要盈利之一,而持股69.74%的比例也会大大增强深南电路和中航国际控股之间的市值传递有效性。

2、深天马A最近一系列的扩产并表动作将极大的提高其在中小尺寸显示屏领域的领导地位,作为第一大股东的中航国际也有了第二个重要的盈利来源。

3、中航国际控股作为中航工业的子公司会有坚决贯彻执行中航工业的既定决策瘦身健体,持续快速的剥离非主业或非优势产业,因为中航系作为军工企业有着军人一般的强大执行力,从整个中航系最近的剥离动作就可见一斑。

4、陆续剥离的业务和资产可以盘活重多的存量资产,部分甚至可以带来巨额的投资收益,资本市场将不用担心这些资金会用于补贴亏损的业务或者投入到无优势的业务(公司之前的做法)中去,因为此次剥离是为了聚焦主业,而不是为了剥离而剥离。

5、香港资本市场之前对于控股型公司一直心存忌惮,笔者认为原因主要是控股型公司旗下资产众多,好的子公司赚到的钱要去补贴亏钱的子公司,公司资产负债表庞大,但是净收益却很少,因而往往股价对其净资产有巨大的折价。而瘦身健体(持续将剥离出售不赚钱业务或者非主业版块得来的资金投入主业及优势产业)之后,公司资产负债表将更加清晰明确,公司的精力和资源也将聚焦优势产业,其净资产的获利能力终将展现,市场的担忧也将不复存在。

十年之前舜宇光学乘风而起之初,市场上相信其拥有美好未来的人百之一二,而认为其可以傲视港股市场的人更是万中无一,历史向来是后来者书写的,虽然笔者无法预计未来十年中航国际控股会达到怎样的历史高度,但是毋庸置疑的是在此天时地利人和之际它的华丽蜕变之路已经开始,剩下的就让未来书写吧。