作者:格隆汇·啊咪老师

今天港股医疗服务板块刷了两个定性的大新闻,华润正式入主凤凰,环球医疗医疗服务落地,也许真的需要多关注医疗服务这个板块了~

一、华润入主凤凰尘埃落定

8月25日,凤凰公布中期业绩,营业额7.05亿元,按年升17.09%;毛利1.82亿元,按年升28.63%,毛利率由23.5%增长至25.8%。纯利1.3亿元人民币,按年升28.23%;每股盈利0.16元;不派中期息。集团医疗机构诊疗总量达约291万人次,较去年同期增长53.16%。就这么轻描淡写的从去年的下滑中走出来~

8月30日,公司公告华润入主公告,华润注入资产包,包括三九门诊部、华润医院控股(为淮矿医院集团及徐矿医院的举办人)及深圳裕康润(为脑科医院的举办人)全部股权,以及华润武钢(为武钢医院集团的举办人)51%股权。共五家医院资,2015年营收24.34亿,净利润1.82亿。资产包作价37.21亿,由凤凰按8.04元/股发行4.62亿股支付。凤凰医疗将改名为:华润凤凰医疗控股有限公司。

有趣的问题来了,先看这个资产包架构图,五家医院装在(广雄有限公司)下面,股权架构如下:

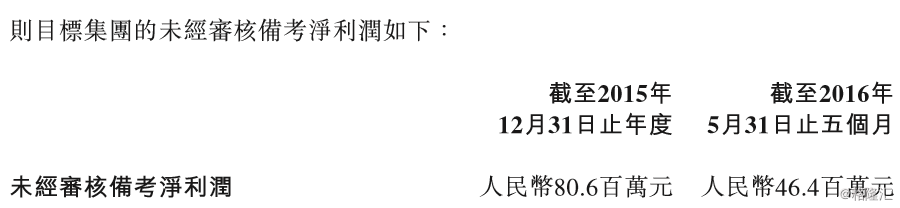

截至2015年12月31日止年度五家医院的经审核总收益及净利润分别约为人民币24.34亿及1.82亿,经营数据如下:

问题来了,5家医院的数据还是盈利的,但是作为资产包的主体:广雄有限公司的财务数据是这样的...2015年税后亏损1.15亿...

资产都是挺好的,为什么合并报表的母公司就亏损了呢?国企嘛,你懂的...这也就是为什么华润要入主凤凰的原因,借此契机用凤凰的人把机构进行重新梳理和清洗,盘活原来集团的包袱,把累赘做成利润,堂堂国企也不好做这事,那就借着混改来改一改呗,这一改,利润不就又出来了~今天的公告也披露了一些重组提升效率的措施:

(a)着手将与医院营运部门无关的员工调离目标集团,终止租赁目标集团于北京及深圳的办公场所;

(b)卖方促使华润股份有限公司(卖方的间接控股公司)向目标集团转让深圳裕康润(脑科医院的举办人)的100%股权,以落实收购事项;

(c)卖方进一步将安万(持有昆明市儿童医院其中一名联合举办人的股权)转出目标集团,因卖方尚未就向本公司转让举办权获得昆明市卫生局(昆明市儿童医院的另一名联合举办人)的同意;

(d)将华润健康科技转出目标集团,因该公司主要从事健康信息服务业务,且现时业务量不大,不符合本公司的业务;

(e)华润医院投资分别与徐矿医院、淮矿医院集团及脑科医院订立顾问服务合同。

(f)目标公司透过将卖方向其垫付的合共约人民币1,109,633,000元贷款资本化的方式,向卖方发行49,999股股份,该等股份构成拟向买方转让的销售股份的一部份;及

(g)华润武钢向武钢医院集团转让用于武钢医院集团营运的若干资产。

在公告时已经完成了大部分的工作,广雄有限公司报表一合并,利润又回来了...2015年未经审核的利润已经洗到盈利8千万。

这个故事告诉我们,1)国企的资源确实是好,2)同样的资产在不同人的手里会有完全不同的表现。这也就是为什么华润、中信会入主凤凰的核心原因,手里有资产,历史包袱重,自己又拉不下脸精兵简政,那控股,把执行交给民企,盘活资产聚焦主业。

对于凤凰来讲,引入国资,即戴上了红帽子(央企控股),又解决了资金的来源(央企资金成本低),在争取公立医院改制的竞争中就处于相对有利的位置,地方上不用担心国有资产流失的罪名,这也是这次入主长期的价值所在。接下来就看中信的进入了,华润体量这么大都搞掂了,中信该不会这样都掉链子吧...

这次华润入主事件更重要的意义在于,华润凤凰登台后,这个体量,还是医疗服务,还有央企背书,题材又好,大资金都得配,作为板块龙头,华润凤凰一来把港股医药行业的资金吸引过来(PS:制药传统的白马都不同程度的坠马了,政策压力太大),二来把整个医疗服务板块的估值都拉高了,那就是老大喝汤,小弟吃肉的板块行情了。

二、环球医疗医疗服务落地

8月23日,环球医疗发布公告,期内,医疗金融业务继续保持较快增长,生息资产收益有所上升,计息负债成本大幅下降,净利差持续回升,由2015年上半年的2.49%上升至2016年上半年的3.16%,上升了0.67个百分点。上半年实现收入约12.51亿元人民币,同比增长27.4%;该公司权益持有人应占溢利约为3.9亿元,同比增加44.32%;每股基本溢利0.23元;不派中期股息。

环球医疗是国内大型医疗融资租赁公司,在医疗领域积累了大量的客户资源和人脉,之前一直有进军医疗服务的预期,作为央企,有钱、有积累,但是一直也没有项目公告落地,市场还是按金融公司给估值...

8月30日上午,环球医疗临时停牌,中午发布公告:环球医疗与西安交通大学第一附属医院签订合作合同,公司同意设立全资项目公司建设国际陆港医院,为项目提供不多于20亿元人民币的建设资金,建设完成后双方同意的一系列机制来参与国际陆港医院的管理及运营。项目建设完成后,国际陆港医院将成为一所位于西安市的非营利性三级综合医院,核定床位1,000张,主要服务于中国西北地区居民。

公司同时成立项目公司,出资不多于2,800万元人民币,持股比例不超过80%,与第一附属医院共同成立一家合资公司,向国际陆港医院、第一附属医院及其他第三方的医院提供采购,后勤等一类或多类服务。

简单点说,公告就两个部分,一个是20亿共建一个新医院,一个是成立一个项目公司,把新院旧院的供应链的资产都装进去,医院供应链模式已经比较成熟了,是可以迅速产生利润的。

西安交通大学第一附属医院1956年建院,是国家卫生计生委委管大型综合性三级甲等医院,是全国首批暨陕西省首家“三级甲等医院”、全国首批“百佳医院”,医院开放床位2541张,医疗设施完善,设备先进,医疗技术和服务水平在西北地区居领先地位。2015年医院门急诊患者225万人次、出院患者11.09万人次、住院手术3.4万例次。

有时候,人和人的区别比人和动物的区别还大...床位也是,虽然报表上看起来是简单的数字,但是床位和床位的差异是巨大的...就像华润的三九脑科,一个床位产值可以顶四个普通医院的床位...如果说协和、阜外这种上古大神,一个打十个...因为公立医院,数据不透明,就大概看看度娘的数据,门诊方面,西安交通大学第一附属医院225万人次,凤凰上半年291万人次(1年600万人次左右),华润注入的资产包238万人次,简单点算,这一个项目就顶小半个老凤凰的体量了...环球医疗按照持股80%来算,这个供应链项目一年刷个1亿左右的利润还是可能的...

然而这一切都是猜测,因为公告毛细节都没有...

结语:

凤凰医疗(1515.HK)这波重组后,坐稳了港股医疗服务龙头的位置,接下来就看他怎么表演了;

环球医疗(2666.HK)拿下了大项目,但是数据还需要确认,而且要观察异地复制的进展,无论如何,环球终于医疗了;

康宁医院(2120.HK)老医院稳步发展,新医院拖累业绩,上半年总业绩持平,但上半年联合温州医科大学设立的温州医科大学精神医学学院已经开始招生了,这是目前行业看到最快介入医生资源的布局,发行A股的计划也在稳步推进,精神科这个专科市场足够初期,空间足够大,有医生,有资金,缺时间,值得关注~

和美医疗(1509.HK)羊年积压的生育需求在今年释放,这是符合预期的,上半年旗下妇产医院都保持增长,其中北京和美妇儿医院,收益和利润都呈现了大幅增长,收入增长30.4%,毛利增长49.2%,净利润涨幅达到73.8%...但是女子医院受到魏则西莆田系事件地图炮的影响,全面下滑,就这样总利润还与去年持平,但是现在热点切换这么快负面影响始终会过去的...福建公司、莆田系,两个bug,这个是风险和机遇并存的公司~

还有一众香港local的医疗服务公司在去年也密集上市,整个板块容量已经上去了,医药板块的资金明显在撤出来,这批价投在找地方去,接下来就看医疗服务大哥们怎么表演了~

欢迎登陆『格隆汇』官网www.gelonghui.com

或下载『格隆汇』APP,获取更多精彩资讯,与作者直接交流!