作者:格隆汇·董翔

快速消费品(FMCG,Fast Moving ConsumerGoods),是指那些使用寿命较短,消费速度较快的消费产品(Products),在本文中包括四个子品类:

包装食品:饼干、巧克力、方便面、糖果、口香糖和婴儿奶粉

饮料:牛奶、酸奶、果汁、啤酒、即饮茶、碳酸饮料和瓶装水

个人护理:护肤品、洗发水、个人清洁用品、牙膏、彩妆、护发素、婴儿纸尿片和牙刷;

家庭护理:卫生纸、衣物洗涤用品、面巾纸、厨房清洁用品和衣物柔顺剂

与快消品相对的是生活服务与娱乐(Services)。

随着人们收入水平提高、意识的转变,快消品中食品饮料子行业正在发生显著变化,龙头企业也在积极应对。本文结合凯度和麦肯锡的消费者报告,从行业趋势和龙头公司两个角度,去分析快速消费品中食品饮料的部分,龙头企业选择统一(康师傅)、达利、旺旺、伊利。结论在最后。

一、行业趋势

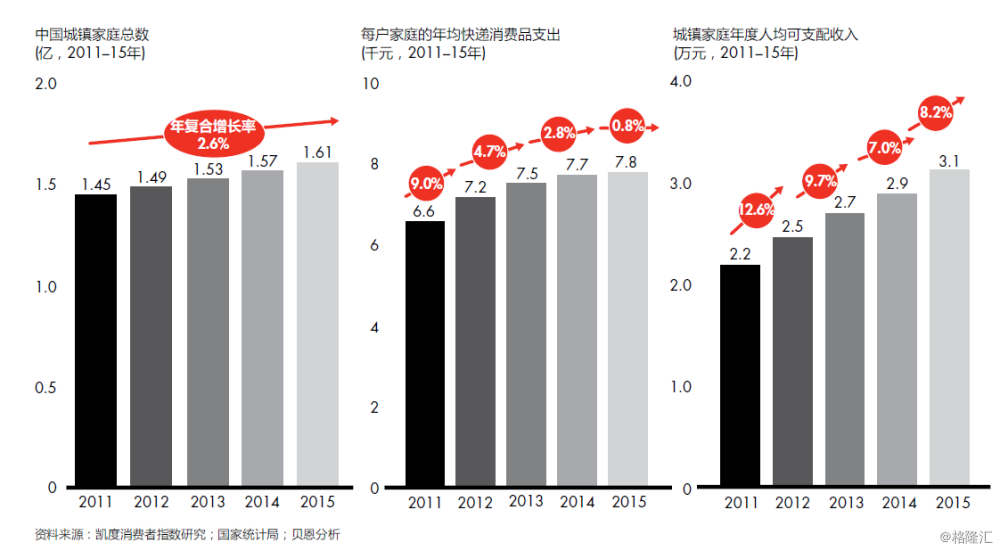

1、总体上,伴随人均收入的提高,人们在快消品上分配的可支配收入比例在降低。2011年-2015年,人均可支配收入以9.4%的速度在增加并且没有明显减速迹象,但是每户家庭在快消品支出的增速每年都在降低,2015年接近零增长。

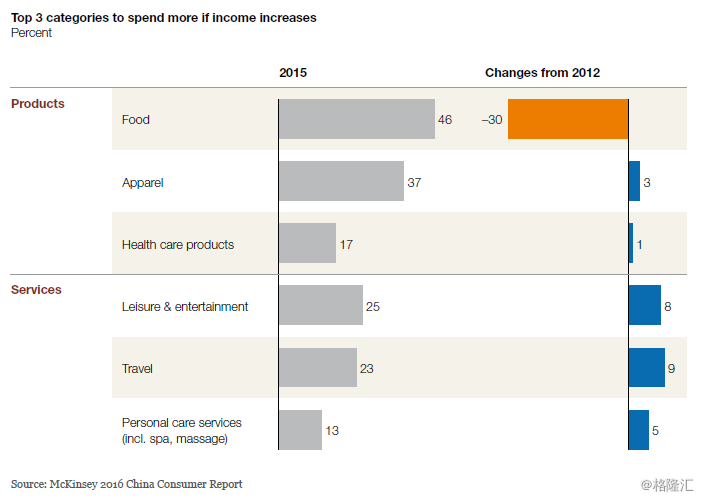

根据麦肯锡对中国消费者的调查,若收入增加,愿意为快消品增加支出的消费者增加缓慢,其中愿为食品增加支出的明显减少,而愿意增加生活服务与娱乐(例如看电影、旅行、按摩等)支出的消费者增加明显。

2、在快消品内部两极分化明显,护理产品相对受到青睐,包装食品饮料则相反。

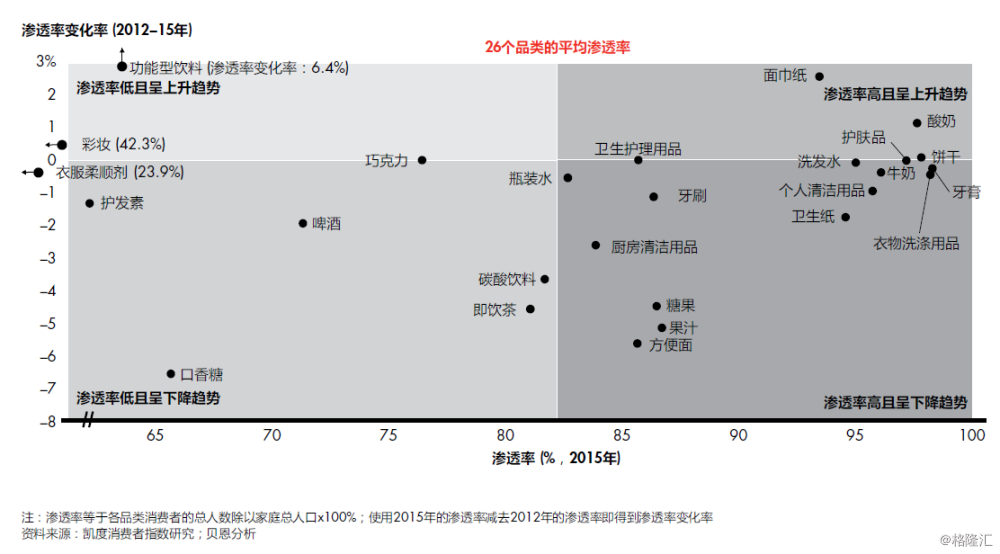

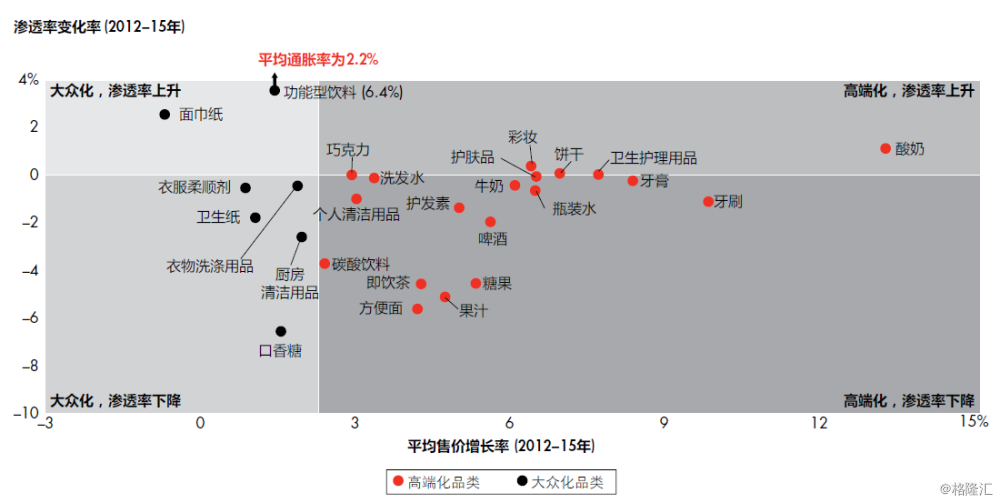

3、具体衡量一个子品类的消费情况,可以分解为其渗透率和消费频次。渗透率是指100户家庭中有多少家庭在一年内购买过此产品,消费频次是指一个家庭一年内购买的次数。其中渗透率决定了此品类的销量。渗透率往往取决于此品类在其生命周期的位置,一个新产品问世,其渗透率可以从零提升至100%,若借助高速扩容的渠道(比如电商),渗透率可以很快的提高(比如三只松鼠),但大部分快消品平均消费频次受制于人们在这个品类的支出比例、选择的多样化而提高空间很有限。渗透率提高可以大部分解释销量的增加。(可参考《HowBrandsGrow》byBaronSharp)

4、随着人们健康意识的增强,大部分传统食品饮料快消品的渗透率正在下滑,尤其带有高糖、高能量、添加剂等不健康标签的品类,即饮茶、碳酸饮料、果汁、糖果、方便面可以归为此类。而低糖、低能量、无添加、纯天然(有机)、加维生素等和健康挂钩的品类受到人们的青睐,比如瓶装水、巧克力、牛奶、饼干渗透率没有太多变化,功能饮料、酸奶渗透率提升较为明显。

5、为什么人们如此注重健康饮食?根据麦肯锡调查,42%的消费者认为更加难以享受生活,45%认为未来会面临更多压力。这导致更多消费者通过消费更加健康和安全的食品去追求更平衡的生活。近十年来曝光的食品安全丑闻加剧了这种趋势,调查中担心食品安全的消费者在2015年有72%,而2012年是60%。对健康的重视,除了体现在食品饮料以外,购买私人医疗保险、常规体检、参加户外运动及购买户外运动商品也都可以侧面印证。城市居民参加运动的比例每年增加3-4%,这可能是助推功能饮料的兴起并形成一种时尚的原因之一。

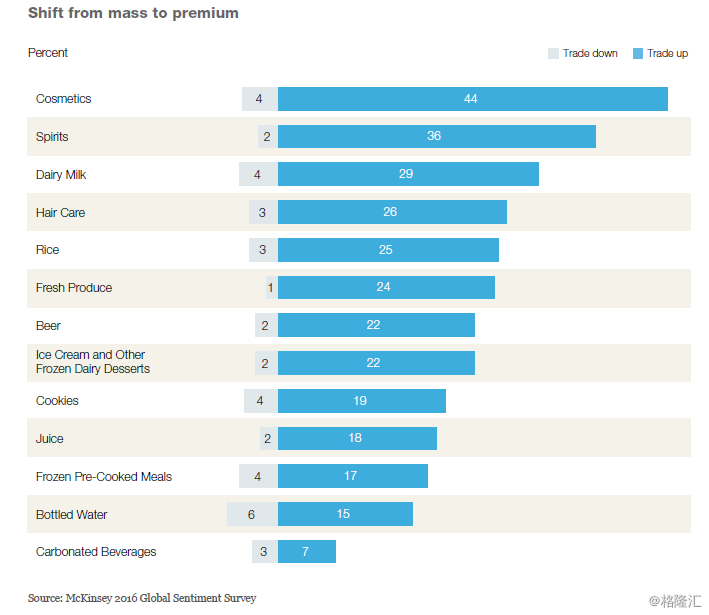

6、除了健康趋势以外,食品饮料还呈现了高端化趋势。在这里,品类的高端化是指由于产品、形象创新等导致近几年平均售价在提升。由于消费频次很难提升,高端化是很好的对冲渗透率下滑的方法。高端化可以借助健康概念但不局限于此,比如加入符合当下潮流的形象、强调食材和口味更好等。高端化主要方式是主要有三个:

在原有品类进行高端化改造,附以新形象。(特仑苏、小茗同学、海之言、汤达人等)。

创造新产品、新工艺(安慕希常温酸奶、有机奶、纯生啤酒、非浓缩还原果汁等)。

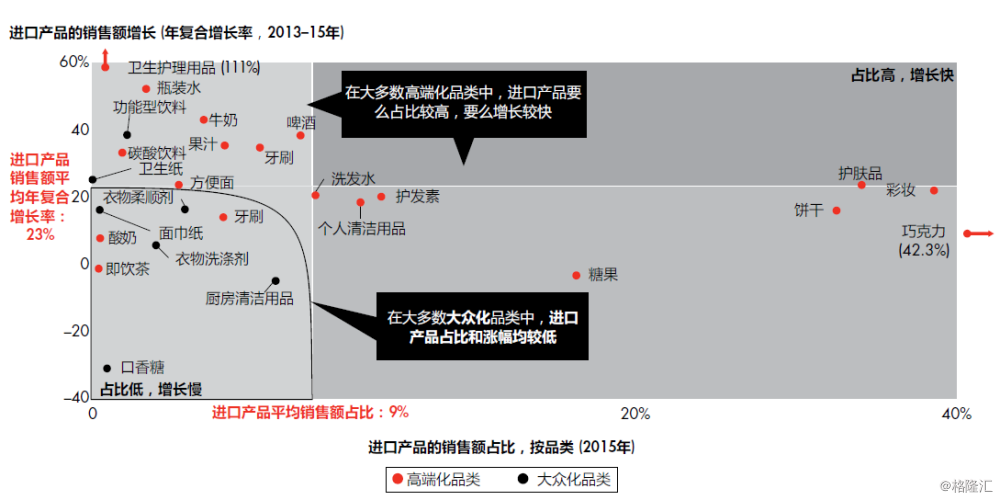

进口国外高端品牌。(进口的啤酒、常温奶和婴幼儿奶等)。

7、城市化的过程也是人们高度分工、参与竞争的过程,压力、欲望、孤独随之而来,人们需要通过多种方式去缓解身心压力,食品饮料快消品只是这个大图景中的一个映射。这种对身体、心态健康的需要甚至包括对自己身份提升、自我犒劳的需要可以表现在看电影和音乐会、出国旅游、和家人在一起购物、参加户外运动等等,也正是这些服务和体验式消费在居民可支配收入中切割了更大的份额,导致快消产品类的消费增速低于收入增速,而家庭和个人护理类产品增速还高于食品饮料类。简单的说,过去的食品饮料快消品类对于这种源自精神层面的需求变化的满足是有限的。带有健康标签、高端的食品饮料新品类可以坐享需求趋势,而传统类食品饮料品类若不进行深度改造将很难适应新的趋势。但好消息是,中国消费者收入的不停提高支持食品饮料快消品的高端化尝试,即只要让消费者认识到产品具有了新的需求属性,就可以获得有限时间和有限幅度的溢价。进口也是一种高端尝试,因为消费者本身并不忠实于国内或者国外的品牌,只忠实于心中的价值。

二、公司分析

1、统一企业中国

统一产品链主要有方便面、果汁、即饮茶、咖啡、奶茶、包装水等。其中除包装水外的几项都处于渗透率不停下行的区隔里。相比负增长的前几个品类而言,包装水增速较快,2015年全国增长5.7%,伴随高端化近期也取得了快速增长,但占比还小。公司对其产品除了进口以外,几乎都做了高端化、健康化的创新。

汤达人、都会小馆是高端化,摆脱方便面低端、不健康的形象;轻蔬,强调低能量、无负担。

小茗同学相当于把之前的冰红茶、绿茶等做了降糖处理,附以新的包装和形象。

海之言是果汁的低糖款;橙plus柠有创新并且是鲜橙多的高端版。

微时刻是果汁健康化的第二种方向---鲜榨(第一种是降糖)。

统一具有卓越的市场洞察力、产品创新力及营销推广能力,比如其老坛酸菜牛肉面成功地把地方口味进行改良推向全国并取得成功,但即便如此,其并没有跳出渗透率下滑的品类区域并进入近几年渗透率快速提升的两个大品类:功能饮料和凉茶。在主品类渗透率明显下滑的情况下,最近几年统一的收入没有明显下滑主要归功于其凭借优于康师傅的上述能力每年稳定地切割后者的市场份额。统一的可贵之处是,对于所处品类的发展趋势洞察准确,虽没有跳出原有圈子,但行之有效地进行了包括健康化、高端化的改良型创新。与此相反,康师傅受制于机制问题,只对统一的创新做出了模仿式反应。统一2012年至2015年收入几乎没有增长但已明显超越市场,毛利率小幅提升3个点至37%,销售费用率稳定在28-29%,净利润波动较大。市场已对统一相对康师傅的优势给于估值溢价,只具有交易性机会。

2、达利食品

达利的产品链主要包括包装食品类的糕点、薯片、饼干,饮料类的凉茶、植物蛋白饮料、功能饮料。其中包装食品类糕点、薯片的渗透率下滑,饼干渗透率处于高位,凉茶、植物蛋白饮料近几年渗透率增加较快但有放缓迹象,功能性饮料增速很快且渗透率处于低位。

蓝蒂堡曲奇是把进口品类国产化、高端化其饼干形象。

花生牛奶之前的成长更多符合健康化趋势。

凉茶是把地区性饮料进行改造后铺向全国(类似老坛酸菜牛肉面),被王老吉成功营销成具有一定功能性和健康属性(去上火),而和其正则是对王老吉进行了性价比提升的改造。

乐虎是为占据渗透率快速提升的功能性饮料品类,并对龙头红牛进行了性价比提升的改造。

达利类似统一,具有卓越的市场洞察力、产品创新力。但超越统一的是,达利虽然采取跟随战略看似保守,却往往在事后看来非常准确的时点切入到渗透率快速提升的新品类,和其正、乐虎就是例证。伴随一个接一个准确的品类押注,其收入从2012年到2015年激增56%,毛利率从2012年的16.5%提升到2016年上半年的39.1%。达利之所以采用跟随战略并敢于对高大上的产品进行了提高性价比处理,是因为其以食品商贸发家,牢牢掌握住传统通路和三四线城市渠道,这些渠道的渠道费用远低于现代商超通路,目标消费者收入偏低。不像统一,达利极少做传统媒体广告植入这样花费昂贵的推广,因此销售费用率过去一直在10%以下,远低于统一。然而随着其原有渠道渗透率饱和,其必须向强势的现代通路及一线城市进攻,其产品单价必须提升以涵盖提升的渠道费用和推广费用。因此我们看到最近两年,达利的毛利率继续抬升的同时,销售费用率已从2014年的7.4%提升到2016上半年的15.7%。之前达利产品强调性价比,当与曾经模仿的对象面对面时,费用推动的价格抬升就遇到了天花板,毛利率的提升也是有上限的。因此,达利产品创新及品类开拓必须延续成功并且压制上述新增压力时才会形成可持续的增长,值得关注。

3、中国旺旺

旺旺的产品链主要包括牛奶及饮料(旺仔牛奶)、米饼类、休闲食品(糖果、果冻、旺仔小馒头)。旺旺的雪米饼、休闲食品主要是渗透率下滑的膨化食品类、糖果类,糖分含量大,而旺仔牛奶是奶粉还原的含糖复原乳。旺旺大部分的产品聚焦在儿童消费者,更注重口味而不是健康,但即便如此其高糖、膨化、复原乳类的产品已逐渐淡出人们视线。旺旺收入从2013年38.2亿美元下滑到2015年34.3亿美元,2016年上半年继续下滑了12.8%。然而旺旺的毛利率从2013年的41.5%上升到2016年的47.8%,主要收益于原料中占比最大的前两项奶粉和白糖价格持续走低。奶粉价格走低导致旺仔牛奶为核心的乳品及饮料类的毛利率从去年同期的41.8%提升到2016年上半年的50.4%。近期白糖价格回升、原奶价格也逐渐探明大周期的底部,若今后奶价回升,毛利率可能会见顶回落。公司对主产品正在被更加关注健康的消费者抛弃没有足够的反应,利润水平借助原料下滑维持不可持续,公司虽持续回购股份,但投资机会不明显。

4、伊利股份

伊利的产品链主要是液态奶,冷饮和奶粉较少,液态奶中高端常温奶、常温酸奶为核心收入增长动力。常温奶的渗透率很高且稳定;酸奶的渗透率更高,但依旧增加。伊利的产品组合中两大主力都落在渗透率稳定或者提升的区域。由此可以大部分解释其收入能够维持多年的增长(对蒙牛的优势是另一个原因)。金典是常温奶的高端化,而常温酸奶安慕希符合健康趋势和高端化。常温奶的高端化另一标志,进口占比增大正在抢占其份额。值得关注的是,酸奶受到青睐主要因为其符合人们健康的需要,但是伊利的安慕希虽然把低温酸奶改造成常温、长保品以实现销售范围的扩大,但其把酸奶中最健康的成分有益菌进行了灭活处理,产品本身价值与消费者心中价值的差别必将会消失,导致常温酸奶的热销可能比较短暂。伊利的总收入2016年上半年已接近零增长,若增长的主发动机安慕希放缓将加大收入增长压力,与此同时还没发现能够带动如此大体量的新发动机出现。最值得警惕的是,伊利的毛利率提升(除了产品结构高端化以外)非常受益于世界原奶价格的大幅下滑,若原奶价格进入周期性回归阶段,伊利的利润水平将见顶甚至下滑。

三、结论

1、2012-2013年开始至今,中国快消品消费增速明显放缓,主要是因为人们在增长没有放缓的可支配收入中拿出更多的份额用于生活娱乐与服务类消费,因为后者更能满足人们精神层面对身心健康、精神放松的需要。这不是由于宏观经济、消费大环境差所致。

2、在这段时间里,快消品当中医疗护理类增速明显高于整体,而食品饮料类增速明显慢于整体,因为食品饮料类总体较难提供人们身心健康的需要,这表明快消品内部也发生着健康趋势导致的分化。

3、在这段时间里,食品饮料内部符合健康化趋势的品类渗透率稳定或提升,而不符合健康化趋势的品类渗透率大幅、持续下滑,这表明食品饮料内部也发生着健康趋势导致的分化。与此同时,伴随人们收入提升,消费高端化也成为另一个趋势。

4、在这段时间里,快消品食品饮料龙头企业,有的因为产品组合符合健康、高端化趋势而坐享其成(伊利),而产品组合不符合趋势的要么进行积极地改良型创新(统一),要么勇敢进入到符合趋势的新品类当中(达利),其中布局优势品类获得的效果远好于在原有品类进行改良型创新。而有的龙头企业因为机制固化、战略眼光不足或受益于成本下跌的短期利好等原因,没有寻求改变,恐将输在长远(旺旺、康师傅)。

欢迎登陆『格隆汇』官网www.gelonghui.com

或下载『格隆汇』APP,获取更多精彩资讯,与作者直接交流!