作者:格隆汇· 吴宇森

12月29日甘肃银行正式在港交所披露上市招股书,甘肃银行将成为2018年港股银行上市第一股。甘肃银行是经中国银行业监督管理委员会批准,通过合并重组原平凉市商业银行和原白银市商业银行,联合其他发起人共同设立的,由甘肃省政府直接管理的唯一一家省级法人股份制商业银行。

2011年11月19日正式挂牌开业。甘肃银行市场定位为“服务地方经济、服务三农发展、服务中小企业、服务城乡居民”,近年业务得到了快速发展。

公司股份代码2139,招股时间定在2017年12月30日~2018年1月11日,1月18日将于港交所主板上市。公司上市保荐人为招银国际、建银国际、华泰金控、国泰君安国际以及中银国际。承销商为招银国际、建银国际、华泰金控、国泰君安国际、中银国际、海通国际、农银国际、工银国际及丝路国际。

这次全球共发售22.12亿股H股(视乎超额配股权行使与否),国际发售19.9亿股(可予重新分配及视乎超额配股权行使与否),香港发售2.21亿股(可予重新分配),招股价定在2.61 至2.77港元,股份市值约计254.2~269.7亿港元。每手1000股,一手发售金额为2797.91港元。接下来看一下甘肃的发展状况。

一、背靠国资,快速扩张

甘肃银行是经中国银行业监督管理委员会批准,通过合并重组原平凉市商业银行和原白银市商业银行,联合其他发起人共同设立的,由甘肃省政府直接管理的唯一一家省级法人股份制商业银行。根据中国人民银行的资料,以截至2017年6月30日的资产总额和存款余额计,甘肃银行在甘肃省银行业金融机构中分别排名第2位和第3位。

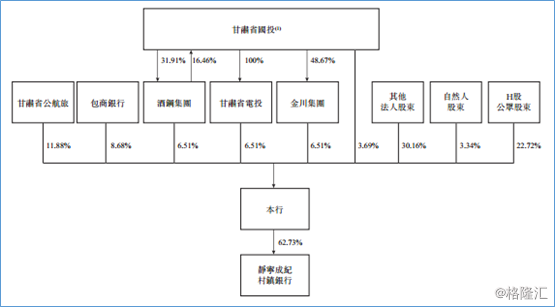

上图是招股说明书中,披露IPO之后甘肃银行的股权结构。可以看到甘肃银行背靠地方国企资源,股东都为当地国企,其中甘肃省国投直接受甘肃省国资委控股83.54%。

受益于甘肃近年的经济发展和政府的政策支持,甘肃银行资产规模保持快速扩张趋势。自2011年11月成立至2017年6月30日,企业资产总额、存款余额和贷款余额增长已经超了30倍。甘肃银行的资产总额2014年突破1000亿元,截止今年中期,资产规模达到2694亿元,2014年至2016年的资产总额复合年增长率21.8%。

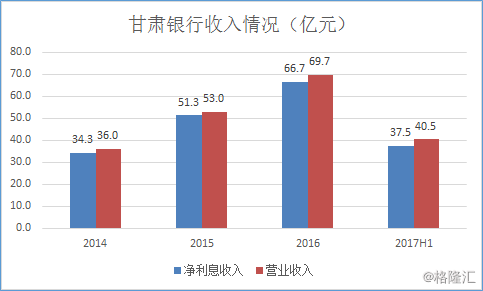

收入方面,甘肃银行保持稳定发展。2014年至2016年,甘肃银行营收从36亿元增至69.7亿元,复合增长达39%。截止2017年中期,上半年甘肃银行净利息收入达到37.5亿元,今年上半年企业营收规模为40.5亿元。

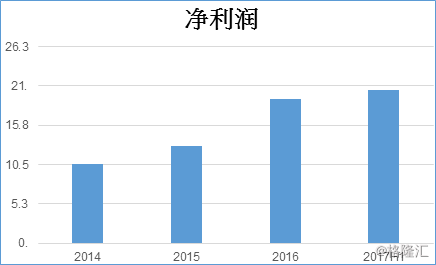

净利润增长方面,2014年到2016年,甘肃银行净利从10.6亿元增长至19.2亿元,复合增长率为34.5%。

今年净利润增长较为迅猛,2017年上半年企业净利达到20.5亿元。今年大幅增长主要原因有三:1.业务增长推动的收入增长;2.贷款组合质量改善推动客户贷款及垫款减值减少;3.投资组合调整(如出售非标资产)推动应收账款类投资减值减少。总体而言甘肃银行背靠国企资源,近三年来在行业中依然保持较快的速度。

二、深耕小微、三农等特色业务

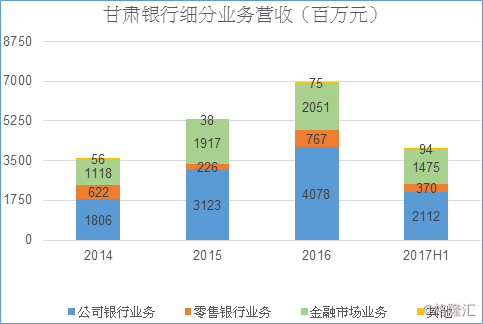

从甘肃银行的主营业务结构上看,与行业内商业银行相似。主要包括公司银行业务、零售银行业务及金融市场业务。其中最主要的是公司银行业务与金融市场业务。

公司业务的战略上坚持差异化经营,形成富有特色的小微、三农及绿色的金融业务。小微企业金融业务方面,甘肃银行不时推出针对小微企业的创新产品和服务,例如由政府和企业共同出资成立基金作担保的小微企业互助贷款,以及“税e融”等线上产品。

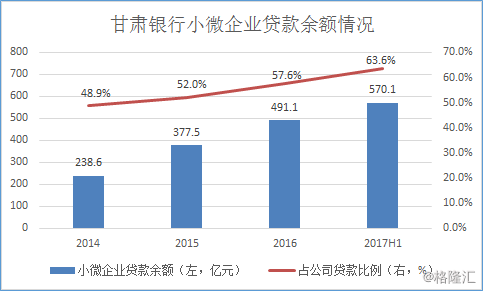

截止2014年、2015年及2016年12月31日以及2017年6月30日,公司小微贷款余额分别为人民币238.6亿、377.5亿、491.1亿、570.1亿元,小微企业贷款余额占公司贷款余额的比例分别分为48.9%、52%、57.6%及63.6%。根据银监会资料,截止2017年6月30日,以小微企业贷款余额计,甘肃银行在甘肃银行业金融机构之中排名第3位。

除此之外,涉农业务也是甘肃银行深耕的一大核心业务。甘肃银行根据甘肃省农业及农村金融市场特点设计出多种担保方式,推出多种创新的“三农”产品和服务。

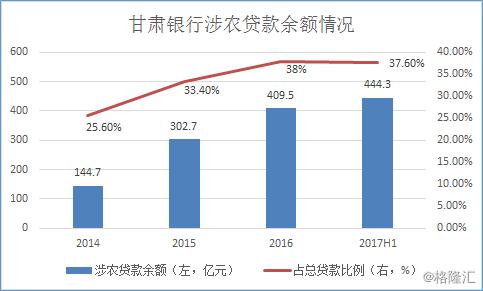

截止2014年、2015年及2016年12月31日以及2017年6月30日,甘肃银行涉农贷款余额分别为144.7亿、302.7亿、409.5亿及444.3亿元人民币,涉农贷款余额占全部贷款余额比重分别为25.6%、33.4%、38%和37.6%。2014年至2016年,涉农贷款余额复合年增长68.2%。

此外,甘肃银行积极响应国家绿色发展政策,支持绿色产业发展和生态环境保护,大力发展绿色信贷业务。可以说目前甘肃银行的核心业务是根据甘肃当地整体经济发展现状和战略定制,具有较高特色,在小贷和涉农业务深耕也能为甘肃银行在同行中带来优势。

三、经营稳健,行业领先

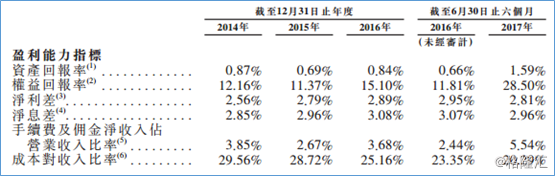

从2014年至2017年的财务指标上能看出,在快速发展的同时,甘肃银行的经营也十分稳。以下是招股说明书中披露公司近几年的财务比率情况。

可以看见公司ROA、ROE以及营业收入比率方面2017年得到很大提升。其中ROA从2016年中期的0.66%提升到2017年中期的1.59%,ROE从2016年中期的11.81%提升到2017年中期的28.5%,营业收入比则从2.44%提高到5.54%。

企业的净利差与净息差一直保持稳定,而成本对收入利率持续下降,此反映出甘肃银行经营在保证稳健发展同时在不断优化。

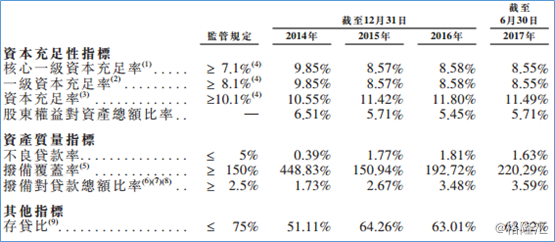

下面是招股书中披露的若干监管指标。

各监管指标都符合监管要求。值得注意的是,不良贷款率今年出现下滑,从2016年1.81%下滑至今年1.63%,资产质量正在持续改善。

而与在同行相比,甘肃银行多个重要财务指标均优于香港上市城市商业银行平均水平,也反映了甘肃银行良好的成本控制能力和较强的盈利能力。

结尾

假若最终发行价为2.77港元(拟定范围的最高价)扣除开支后,甘肃银行估计IPO所得款净额约为58.7亿(超额配售股权未行使),或约为67.6亿港元(超额配售港股权悉数行使)。公司打算利用融得的资金用于补充资本金,支持未来企业的业务发展。

招股价定在2.61 至2.77港元,发行后市值在254.2~269.7亿港元,那么计算后企业PB为1.27。截止2017年6月30日,甘肃银行ROE为28.5%,比2016年11.81%ROE有显著提升,而且从PB估值对比看,甘肃银行是较为低估的。