作者:格隆汇·Jessie

市场靠谱吗:格力怎么三个涨停板就打开了?

8月17日停牌大半年的格力甩了市场一脸公告后,市场最关注的就是格力能飞多高了。

对A股的散户投资者来说,这个问题太简单了,似乎昨天就划上了句号:继两个涨停后,第三个涨停被打开,GAME OVER了。

格力三个涨停板,增加了382亿市值。收购银隆,花了130亿。单从这两个数字看,格力还是做了一笔划算的买卖。

关键,第三个涨停就打开了。

A股这种单边市场吧,暴涨的时候很难代表公司真的就好,但看空,往往超级准。两个涨停板后就开板了,市场对这一收购明显持保留态度。

2012年年报披露中,格力定了一个目标(梦想):未来五年营收年均增长200亿元,实现五年再造一个格力。

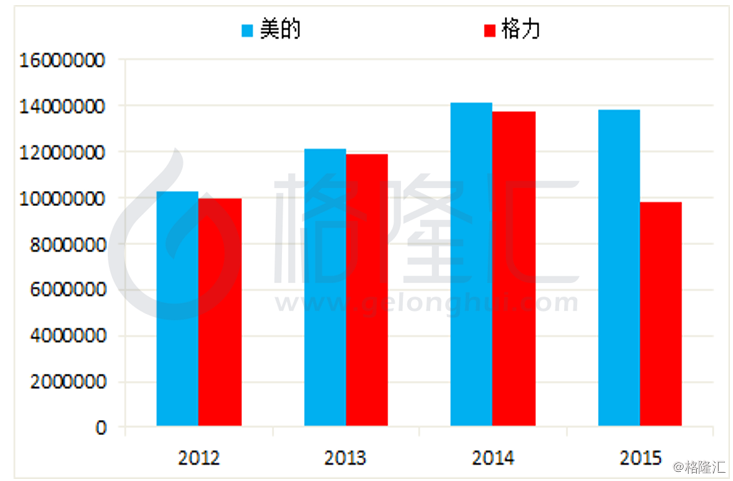

按照格力的目标,2017年格力的营收应该要达到2000亿了。然而,市场与董明珠开了个玩笑,2015年格力的主营收入跌出了千亿俱乐部,与传统竞争对手美的的差距进一步拉大。

那格力收购银隆能不能帮助格力实现梦想吗?

格力收购银隆是两家公司加一个概念的故事,先来检讨一下这两家公司及这个概念,再来回答上面的问题。

格力靠谱吗:做不好裁缝的司机不是好厨师?

格力在全国的制造业中都是一个另类:这么多年,压注一个单品——空调,活得如鱼得水。

格力的经营管理能力绝对是卓越的,80年代开始做空调的很多,但只有格力空调不仅做到了中国第一,还做到了世界第一: 2015年格力空调的世界市场占有率达到23.1%。

凭借着在空调的领先地位,格力无论是规模还是增长速度,均不输于多元化经营的美的,同样迈入了营收千亿的俱乐部。

不过,一个有意思的设想是,如果格力压注的是冰箱,会怎么样?

很难想象凭借单一品冰箱格力可以做到这样的规模,这容易理解,一栋房子里可以有许多空调,但可能没有一个冰箱。现在无法判断格力当初做空调是巧合还是战略的选择,但很明显,格力的成功是建立在赌对方向加卓越管理的基础上。

而一旦方向开始出现问题,即使卓越的管理也无济于事。

随着中国房地产的放缓,空调行业的增长开始接近天花板,格力开始失去增长点。这里又引出了一个问题,为什么格力未能在空调行业接近天花板之前找到新的增长点?是因为在一个舒适的位置呆久了,不想挪窝?还是长远战略上的短视?要知道,格力这些年手上的现金那不是盖的。

2012年,终于醒悟的格力制定了新千亿的发展目标,显然格力明白凭借单一品空调想实现公司年增长200亿元的目标是非常困难的。因此,在短短几年的时间里,一直打单一品类的格力开始四处出击,先后涉足冰箱、小家电、手机等领域。

但,真的晚了点。格力涉足这些领域,明显有些后知后觉,与其竞争对手美的早早开始的稳步外延多元化相比,格力的多元化战略,因为后知后觉而面临更大的竞争压力,而被迫要激进的多,且带有较大随意性。

这其中最明显的例子莫过于手机了。

2015年格力的手机正式亮相,但此时的智能手机市场已是个红得不能再红的红海了,智能手机市场早已分为三六九等,无论是技术还是渠道都非常成熟。对新进入者格力来说,第一它没有成熟的销售渠道,第二它初期自建生产线的投入极大的拉升了生产成本。这从格力手机的定价可以看出,格力手机一代定价1600元,二代售价为3599元。据专业人士介绍,两款手机的配置都要低于市场同价位的其他品牌手机。

这显然不是格力手机价格虚高的结果,而是其成本真的在那里。

除去格力做手机本身的劣势外,格力做手机的格局恐怕也有问题。在“中国制造高峰论坛”上,董明珠摔手机来证明“格力手机品质世界第一”,反映了其思维还停留在空调领域拼硬件制造的时代。从这点上看,格力电器多元化经营的能力是需要打上问号的。

对于一个没有做好小家电、手机、冰箱的格力电器,如今它要进军新能源汽车了,市场该给多大期待呢?

有人如此回答格力的多元豪赌:做不好裁缝的司机不是好厨师。

新能源车与空调行业最大的不同是:空调行业是以市场为导向的,格力只需要盯着市场就行了。找市场而不要找市长,这是格力最擅长的。2012年前国资委主任周少强空降格力遇冷就是一个例子。但新能源车完全不同于空调,它的两个命脉都掌握在ZF手上:一个是补贴,一个是订单。新能源车的生产需要ZF的补贴,它的主要客户几乎是清一色的ZF。

就像格力制造手机时短时间内无法改变其拼硬件制造的思维,有多大期望可以相信格力短时间内能改变其长期以来已经积淀的市场为导向的文化?

银隆靠谱吗:好的标的+好的价格?

谈完格力,现在再谈格力花130亿收购的银隆。

对于一个被收购的标的来说,两点是关键的:一是它是好标的吗?二是价格是好价格吗?

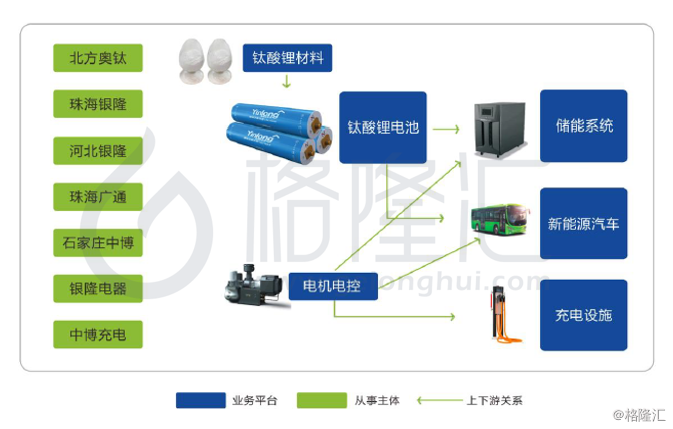

公开资料显示,珠海银隆成立于2009年,其定位为“全球领先的新能源企业”,以国际前沿的钛酸锂材料、电池的技术研发和制造能力为核心,进行钛酸锂电池、新能源汽车、储能系统和配套充电设施的研发、生产和销售,是一家覆盖新能源全产业链的综合型新能源企业。其各业务平台如下:

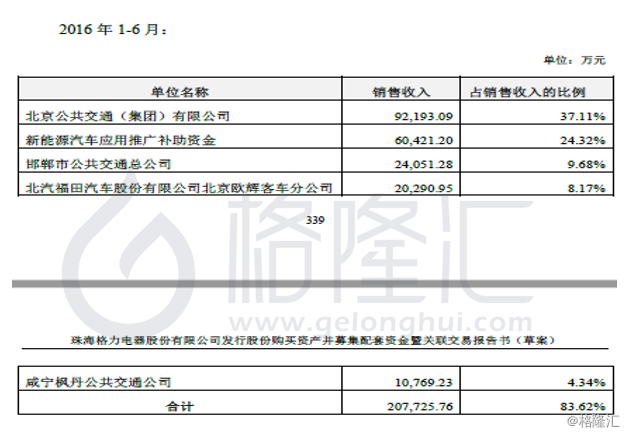

作为一家新能源汽车企业,其销售模式也没有两样,纯电动车是银隆的主要销售产品,终端用户为各地公交公司,其中,北京公交集团有限公司是其第一大客户,销售额占比37.11%。尤其引人关注的是,银隆差不多占到了北京公交订单的80%。

这里也可以看出银隆绝对是有几把刷子的,想想,这些年新能源汽车多么火,比亚迪、北汽、荣威、长安,江淮等哪家不想进入帝都呢?一家南边珠海的能打入帝都,不说汽车的质量到底怎么样,背后的股东实力背景是不容小看的。

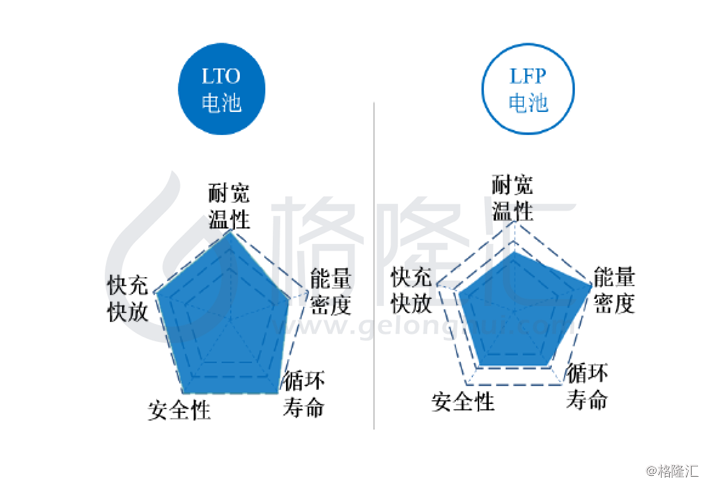

银隆技术上最核心的是钛酸锂电池。钛酸锂电池工作温度宽、能够大电池充放、安全性能好、寿命长、一致性高,因而非常适合于电力系统、交通工具、电信设备等工作环境复杂、稳定性和安全性要求高的应用场合,是公共领域的交通工具的理想电池。银隆2010年战略控股了美国奥钛纳米技术有限公司,掌握了全球钛酸锂材料的最新技术。目前银隆在钛酸锂电极材料和钛酸锂电池上的专利有65项。其钛酸锂电池产品和目前在纯电动公交车上普通使用的传统磷酸铁电池的区别如下:

可以看出,除了能量密度外,银隆的钛酸锂电池在其他四个维度上的优势还是杠杠的。

但是,银隆钛酸锂电池在最关键指标:能量密度及生产成本上并无优势,甚至略显寒碜。银隆的能量密度85-90wh/kg,生产成本是4.4/wh,而特斯拉的能量密度为240wh/kg,是银隆的三倍了,成本才1.5/wh,仅为银隆的三分之一。

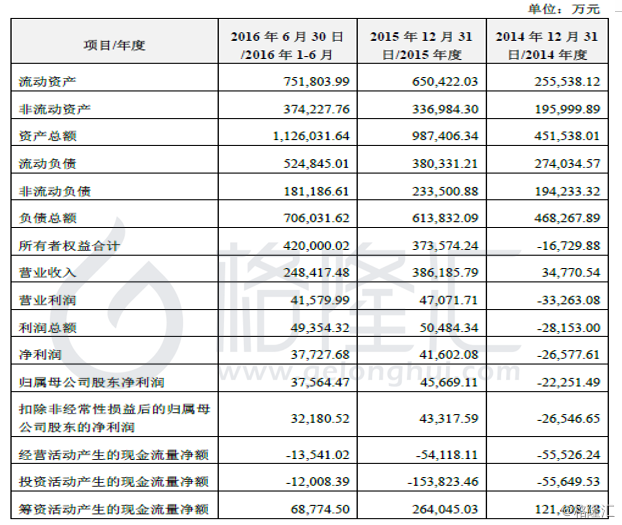

格力收购银隆给出了130亿的作价。这是个什么概念呢?截至2016年6月30日,银隆所有者权益账面价值为42亿,这相当于是3倍净资产账面价值的溢价。银隆8位原股东承诺2016年净利润7.2亿,这相当于18倍PE——这看起来不算贵。但如果你考虑到新能源汽车利润严重依赖ZF补贴的不确定性,这个估值贵不贵,就是另一回事了。

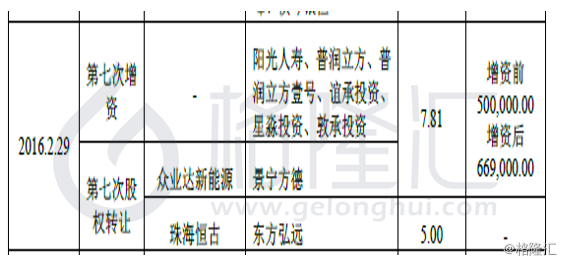

有意思的是,今年2月份,银隆完成了第七次增资,而彼时它的估值才66.9亿。

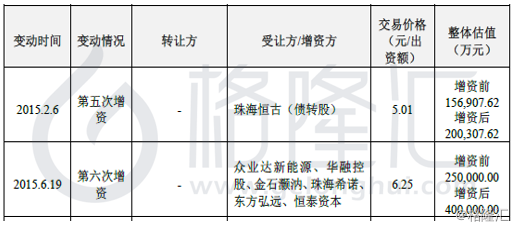

如果把时间翻到稍微再长一点,2015年6月银隆第六次增资的估值仅为40亿,而2015年2月第五次增资的估值仅为20亿。

而现在,银隆的估值上升到了130亿!

格力给出的解释有三个:一是国家新出台的扶持政策提高未来增长预期;二是银隆自身基本面的改变;三是行业增长速度超出预期。但这样速度的估值攀爬令人生疑:这究竟是一级市场的泡沫,还是银隆的资本运作了得?

尤其是,格力收购银隆并不是用现金方式,而是以发行股份方式,考虑到格力的股价受大环境的股灾影响已经跌至PE仅10.4倍,银隆的估值恐怕还在130亿之上。

新能源汽车靠谱吗?

说到新能源汽车是否靠谱,空气污染,环境保护,ZF大力扶持的字眼马上跳到了逻辑当中。

不过回想起当年也是ZF钦点和重点扶持的光伏产业,似乎这些字眼一个也没少。其热火朝天程度并不亚于今日的新能源汽车。不过光伏产业最后是什么样,大家都心知肚明。十几年过去了,光伏产业没有走出一家巨头,曾经的两个巨头,无锡尚德2013年破产重整,江西赛维也已经也走在了这条路上。

新能源汽车是否靠谱,很难断定。因为创新与新产业都不可预见。今天市值登上亚洲宝座的腾讯,当年悲催落寞时有几个人预见到了它今天的辉煌。如今全球十大市值公司都几乎与互联网有关,而30年前很少有人预见到今天的主导产业会是互联网。比尔盖茨1990年发表公开言论,看好PC,不看好互联网,1995年才改变这个观点。

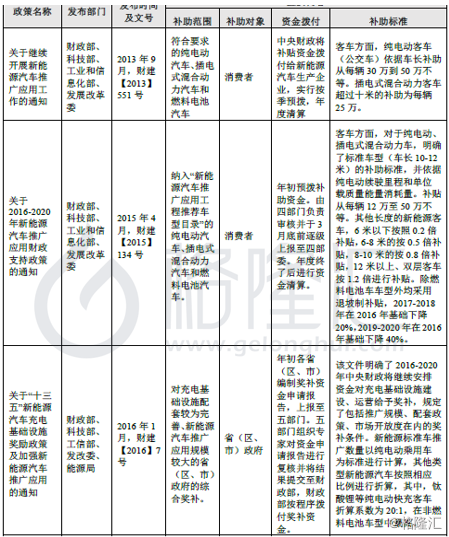

但是,几乎可以肯定的是,被ZF补贴惯坏的新能源汽车行业大概率不靠谱。为什么这么说呢?看下面这张图:

这是中央的补贴政策,可以说看到这个政策,无论是企业,还是地方ZF,没有不想进入新能源汽车行业的。地方ZF可以从中央拿财政补贴,而企业呢,不仅有中央的,地方ZF还按照国家标准1:1进行配套补贴。一辆纯电动车(公交车),中央补贴30万到50万不等,地方再配套补贴这么多,这简直是抢钱,谁见了都流口水。这就不难理解了,为什么传统车企也好,非车企也好,都要挤破脑袋进入这个行业。

按理来说,大家都进入一个高技术含量的行业,一番竞争下来,最终是可以杀出几家牛逼企业的。问题是,目前新能源汽车就两个命脉,一是补贴,二是订单。补贴来自ZF,订单也来自ZF,两个都不是以市场为导向,而是以政策为导向,而政策是变化的,不确定性。

对于一个不确定性的政策,企业最可能的反应是快速投产(很多新能源汽车,其实就是传统汽车直接拆掉发动机,装上电池电机),拿走补贴。至于特斯拉做的,如动力系统改变、重量分布改变带来的力学特性改变,很难想象国内有企业愿意去研究。研发是需要时间积累的,而技术杠杠并不见得就能拿到订单,等研发出来,政策窗口可能又变了。

在这样一个行业环境下,愿意真搞技术创新的无疑都是傻瓜,而骗补的则比比皆是。

此外,在中央补贴的鼓励下,地方ZF同样热衷本地区的新能源汽车行业的发展,这导致新能源汽车行业比较容易存在地方壁垒。一个存在地方壁垒的行业,其天花板天然存在。

结语

回到开头的问题:格力通过收购银隆,能实现再造格力的梦想吗?

从格力的过去表现来看,格力的多元化经营能力,远不如它以前做空调那么靠谱。银隆的钛酸锂技术确实让它在新能源汽车行业具备一定的实力,但是估值快速飙升的背后也许还藏着其他故事,格力买了自己想象的未来,但也可能做了嫁妆。至于新能源汽车行业,在ZF的补贴下市场激励被高度扭曲,像光伏产业那样最后一地鸡毛的风险,不可小觑。

因此,这更像是一个在多元化战略上不怎么靠谱的格力,以高价买了一个不那么靠谱的公司,进入了一个在ZF补贴下不怎么靠谱的新能源汽车行业。

这无疑也是一场豪赌。

但梦想是要有的,万一没有实现呢?

至少证明了此路不通,对吧?

欢迎登陆『格隆汇』官网www.gelonghui.com

或下载『格隆汇』APP,获取更多精彩资讯,与作者直接交流!