本文为云锋金融集团CEO李婷女士,在由格隆汇主办,云锋金融独家冠名的“决战港股”海外投资嘉年华系列峰会首站的演讲。

李婷女士于美国、中国及香港金融行业拥有近20年经验,当中包括固定收益及衍生品分析、风险管理、投资組合管理、销售及市场发展。加入云锋金融前,李女士曾任道富环球投资管理(State Street Global Advisors)高级董事总经理及亚洲区(日本除外)总经理。李女士持有中国南开大学金融学学士学位及美国波士顿学院金融学硕士学位。

本次演讲将主要是分析全球资产荒大背景下,港股作为低估值、高股息的"价值洼地",所能提供的长期配置机会。

以下为演讲正文:

今天非常感谢各位嘉宾在大台风天参加我们的会议,我们今天的主题是谈港股的投资。我有一个很深的感触,就是大家现在都非常焦虑。在国内的投资收益持续下降的过程中,还有人民币贬值预期非常强烈的压力之下,有哪些投资标的可供选择呢?

我们认为,港股作为低估值、高股息的"价值洼地",可以提供进行长期配置的机会。

为什么是港股呢?

首先港股是我们比较熟悉的,刚才港交所的周晓殷总也讲了,实际上香港的很多上市公司本身是中资的机构,主营业务都在国内。

另外一点很重要的是,作为投资海外的一个渠道,香港离我们最近也是最方便的地方。比如你开一个港股的帐户和开一个美股的帐户,对很多的国内投资人来讲,还是觉得港股的投资比较舒服,公司我比较了解,中文字看起来也更容易,虽然是繁体字。

而从我们今天举办活动的相关方来看,格隆汇我们都知道,为港股投资布道多年;港交所作为投资标的和监管机构,尽最大的努力给大家创造投资港股这个通道。

云锋金融在其中起什么样的作用呢?

我们本身是一个上市公司,我想在座有些已经是我们的股东了,所以首先我们也是一个标的,可以投资的标的。同时作为一家金融服务公司,我们希望能给投资人带来尽可能大的便利。

接下来,我想从“全球资产荒”、“港股长期投资价值”、“近期港股积极变化”三个层次来分享我对港股投资的看法。

全球面临的资产荒

新常态:低增长、低通胀

现在大家都说全球面临资产荒,但其实资产荒并不是说没有资产,而是如今的市场状况背离了大家过去投资的经验。以前大家希望投资回报是两位数,这种回报预期是建立在经济持续增长的大背景下的。

可如今全球经济增长乏力,我们的投资回报率又从哪里来呢?

另外一个是2008年以后,在全球量化宽松大的环境下,我们可以投资标的的回报率也是持续地下降。

我们先看一下主要发达国家近二十年GDP的增长,实际上在2008年的经济危机以后,主要发达国家的经济处于低增长的状态,结束了此前长达20多年的持续较快增长。

我们最近一轮大的全球高增长,实际上是有三个大的宏观因素在推动:

一是冷战以后的和平环境;

二是中国的崛起,在全球增长的过程中,中国提供了非常廉价的商品,所以在经济高速增长的过程中,没有给全球带来高通胀,这是一个非常重要的因素;

三是科技的发展,在90年代后期,互联网包括IT技术的发展及其他新技术的发展,给全球经济带来了增长。

但是这之后,我们其实看到整个发达国家的市场发展比较平稳,甚至在2008年还出现了非常大的危机,现在基本上也是处于一种非常缓慢增长的过程。

我们如果看过去三十年的历史,可能就会有一种幻觉,认为增长是常态,实际上我们如果纵观人类发展的历史,增长不是常态,增长是有爆发的,还有比较漫长的时间是没有增长的,这是大的历史趋势。

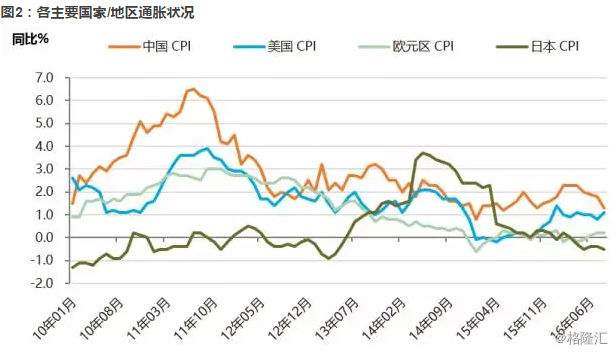

下面我们再讲通胀因素。我们看到各个国家的通胀也是维持在比较低的水平,那低通胀意味着什么呢?

你的回报率预期要进行下调,因为通胀率是一个非常重要的定价因素,通胀率下来很难期望你的投资回报率是非常高的数字。

而且现在有一个非常奇怪的现象,我们在做的投资和教科书上讲的不一样,核心的通胀率和大家的感受不一样。

大家首先感受房子买不起了,可CPI里面没有反映,实际上它(房子)是我支出的大头。房子,还有包括教育,其实都是非常昂贵的,但统计出来的核心CPI的是比较低的。

我们再看各国央行的基础利率水平,由于通胀率比较低,央行决定的基础利率也是处于低位,那么问题来了,低利率导致的央行资产负债表持续扩张,那么央行印的钱去哪儿了?此外,原本金融教科书上讲央行印钱是有通胀的,但现在却低通胀,这个谜底该如何解?

我们认为,资产金融化、金融市场便利度提高和市场容量扩大是导致这些“矛盾”现象的主要因素。

与此对应的是央行的钱没有进入实体经济,也就是说没有对核心CPI进行刺激,而是在金融资产里面,给金融资产注入了很多泡沫,因为做杠杆更加容易了,包括很多做VC、PE的人投资会发现,一级市场与二级市场经常会出现倒挂的情况。金融市场和房地产市场吸收了非常多的超印的货币,这就是这两个市场的现状。

负利率时代

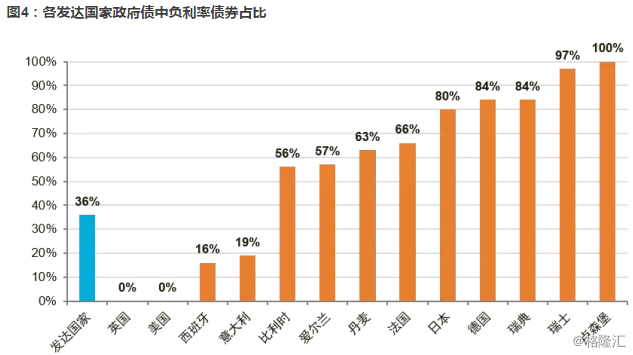

接着我们讲大家非常关心的负利率问题。

现在发达国家的基础利率水平有些已经是负的,尤其是欧洲的一些国家,他的负利率债券占比已经非常高了,这个实际上是非常颠覆三观的。

我们以前做投资,投固定收益是要看他的利息收入,这是投资收益的主要来源,尤其是机构、保险公司、养老金他们买债券,放在资产负债表是持有至到期的,中间的波动对他们影响不大。

现在为什么会出现负利率的债券——也就是说今天我借你100块钱,五年以后你还给我95块就好了,这是很奇怪的事情,为什么大家还愿意这么做呢?

有些人认为通缩会持续,他的回报是从资本利得来的。这张券100块钱买了,过几年105块卖了,谁持有到期收到95块钱我已经不在乎了,这和我们以前投资的信念是完全不一样的。

奇怪的是,我们现在投股票,很多人看高分红的、高股息的股票,这就导致“投资股票的人看股息,投债券的人算资本的回报率”这种现象,这实际上是我们接下来在投资的过程中要非常注意的,因为大家投资的理念已经发生非常大的变化。

现在我们看一下一些资产的价格状况。

我们看标普指数,实际上已经到了历史的新高,包括富时100的指数也在高位。全球央行印了很多钱实际上都是金融资产,包括房地产市场、国家GCDZF债的收益率属于历史低位,股票、债券、房地产市场现在由于各个国家央行的超发、超印已经都属于比较饱和的状态,但是实体经济实际上还是在空转,大家对实体经济的投入还是不够。

港股长期投资价值探析

港股估值水平

从这个角度上我们再来看一下港股,现在我们打了一个冒号,说它是“价值洼地”,因为从估值来讲,无论和标普还是A股比,港股都是比较便宜的,但便宜也有便宜的原因。

香港市场现在的交易量是不足的,价格偏移并不是别人都傻而是别人有担忧。以前港股市场是欧美发达国家投资中国的窗口,而因为QFII的限制,QFII的额度一度炒到非常疯狂的程度,现在基本上QFII已经放开了,港股越来越多的上市公司实际上是和国内紧密连在一起了。

现在的状况是标普的回报率这么好,为什么一些美资的公司还要投港股呢?

我在香港11年,可以说对这个问题有一定了解。现在美资的机构是因为本国的投资机会,开始把投资的标的和战略重点都往回撤;欧资的公司则相反,这些欧资的公司自己国家本部发生了很大的危机,是持续的希望把亚洲、中国的投资变现,要回去补充本部的一些不足,所以外资在撤。

现在香港市场的定位,此前我和港交所总裁李小加总交流的时候,谈到现在一个很重要的趋势是,香港市场主要的功能变成了输出资本的一个窗口。市场参与者从外方机构变成了中资投资人。

回到刚刚的问题,我们看港股的估值为什么便宜,一个原因是流动性,现在交易量非常低,另一个原因是外资在往外撤,形成一个真空的地带。

当然现在沪港通南下的额度利用率越来越高,但实际上和2014年当时推出来的时候想的“立刻用完”的预期还是有很大的差别,所以外资撤退留下的真空地带并没有得到很好的弥补。

另外一方面原因,港股的上市公司和A股很多上市公司现在面临同样的状况,经济状况不太好,公司的盈利发生挑战的时候,估值便宜也有一定的道理。

与其他市场长期表现对比

还有一张图让大家看一下,80年代中国改革开放以后,港股的表现和亚洲其他各个市场的表现。

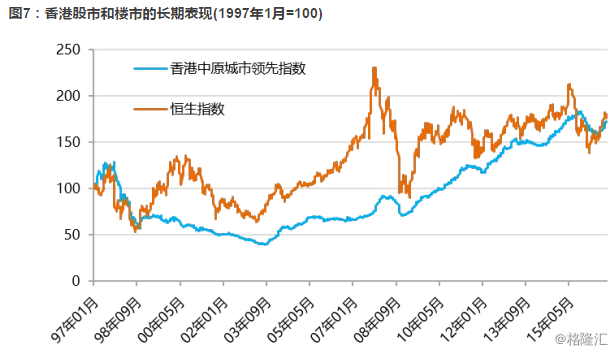

谈投资总是不可避免谈到房地产市场,过去18个月,房地产市场是非常疯狂的状态,深圳、香港都是一样,大家有一个印象,如果我要炒房的话,一定会比炒股赚钱。

但是你看(下方)这张图——香港的股市和房地产市场在过去差不多二十年的时间它的回报率比较。很多人可能想,如果当时买了房,而不是买了股票的话,可能我的回报率更高。

但是这张图告诉你,股票作为流动性非常高的资产,其实从长远的投资来讲其实还是有价值的。

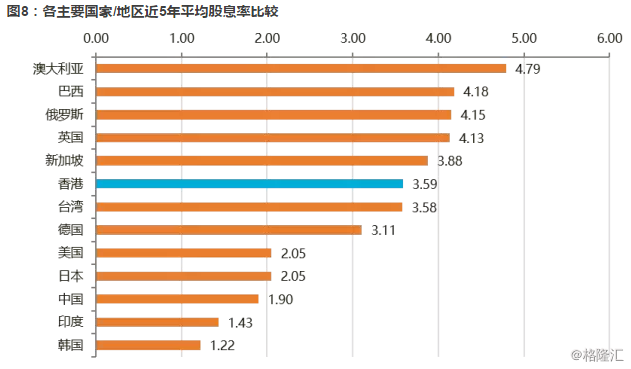

现在固定收益产品看资本回报率,大家都在追逐α,但只有β没有α,α从哪里来?我们单纯从β的角度讲,有没有一个β的收益可以让大家去投资?

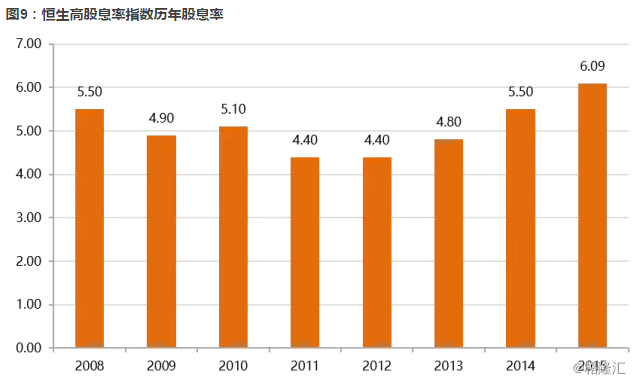

关于这个,我们也做了一点小的研究,港股的股息率实际上和其他市场比是不错的,包括恒生的高股息率指数,历年的股息率,其实回报率都是不错的。

最近我们也看一些中资的公司在发债券,债券的债息也就四个点多一点,非常低了。股息反倒和债券比劣势并不明显了,如果大家不知道投哪种个股的情况下,港股高股息率的股票大家可以关注一下。

不光是港股,包括全世界的机构投资人,在讨论股票投资时,股息率实际上是非常重要的关注指标。

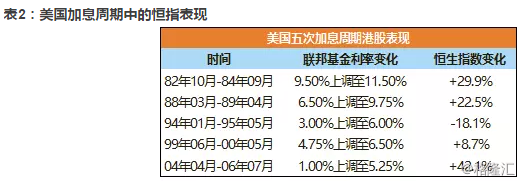

美国加息周期与港股

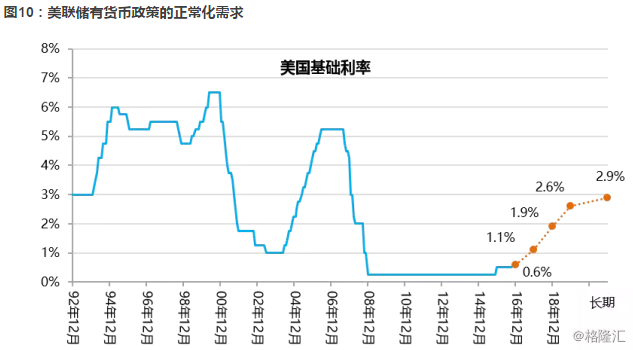

接下来需要我们将眼光看向国外,这其中最重要的事情就是美联储货币政策的变化,我们现在也觉得美联储是进入加息的周期,但是具体能加息到什么样的程度,关键也要看美国经济的状况。

近期港股市场积极变化

政策面

最后一部分,我们讲讲港股近来积极的变化。

首先看政策层面。现在对于海外投资,基本上外管局对海外投资管得是非常严的,沪港通、深港通基本上是作为投资领域还能开放比较少的窗口之一。

但总体上来说,政策层面我们觉得对港股还是利好的,包括权重股,这个已经不用再说了,周晓殷总刚才已经讲过了,中资、中国概念的股票在港股的业绩里已经产生了重要的作用。

港股权重股变化

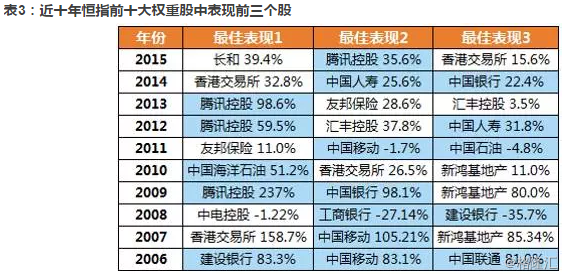

传统上,港股市场主要以香港本地股为主。近些年伴随内地经济高速发展,大批内地优秀企业赴港上市。在前十大市值公司中,出现越来越多内地公司,预计未来将继续增加。

内地广阔的市场和丰沛的创新活力令内地公司业绩表现更加出色,也受到市场追捧。近十年来,恒指前十大权重股中每年涨幅排名前三的公司至少有两名是内地公司。

港股资金面变化

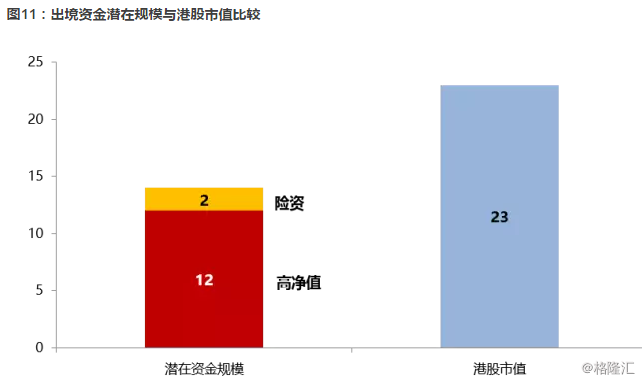

资金层面我们稍微讲一下,因为沪港通通了以后,加上接下来深港通通了以后,资金在短期内对港股市场会有决定性的影响。这张图(指下图)只是非常粗略的估计,未来一段时间,包括险资海外投资的需求,还有高净值客户海外配置的需求,实际上是一个非常大的规模。

因为其实这些数据里面,港股的投资并不是只有资产600万以上的,很多股民10万、20万也会到香港搏一下,其实不一定是从他的收入和支出跟港币有任何的关系,而是很多的股民要博一把。

因为港股以港元计价,而港元又和美元挂钩,所以从汇率角度很多人都想搏一把。

对于潜在投香港的资金,现在我们写的12万亿人民币,实际上是非常低估的数字,上图(指图11)旁边我们放了整个香港市场的市值,为什么放在这儿?为了给大家一个提示,可以撬动多大的市场资金量。

如果这一部分出境资金,因为它是流量资金不是存量,港股的资金是存量,你撬动一个市场,你不需要有50%的资金量去撬动,只要流动性稍微上来,资金稍微上去,香港港股市场不是特别大的市场,是容易被撬开的,这是短期我们做港股投资应该更加关注的地方。

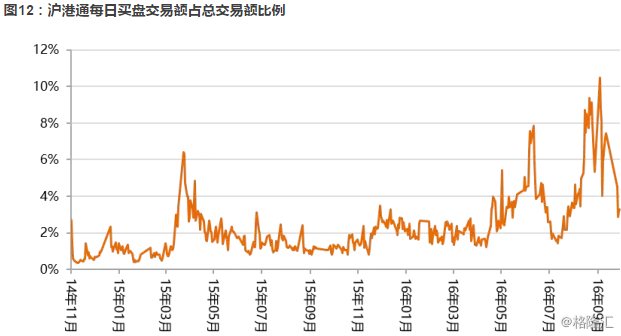

从沪港通开始后,近期南下资金交易量占香港股票市场总交易量比例提升比较快。

因为基本面没有发生更大的改变,政策层面我们现在口子放出来了,口子放出来以后造成的后果是资金层面在未来的一年过程中,可能就会有爆发点,如果资金量的形势发生改变,港股的生态也会发生比较大的改变。

港股受A股影响上升

港股受A股的影响就不用说了,主要的经济层面大家面临的都是同样的问题,不一样的问题是汇率的问题,另外就是通道的问题。

结语

第一次和格隆汇的活动主要是从比较宏观的层面给大家讲一下我们对港股市场的看法。

接下来的七场和格隆汇的活动,我们也会有公司不同的同事,包括投资的部门再从各个不同的角度和大家进行分享,谢谢大家。