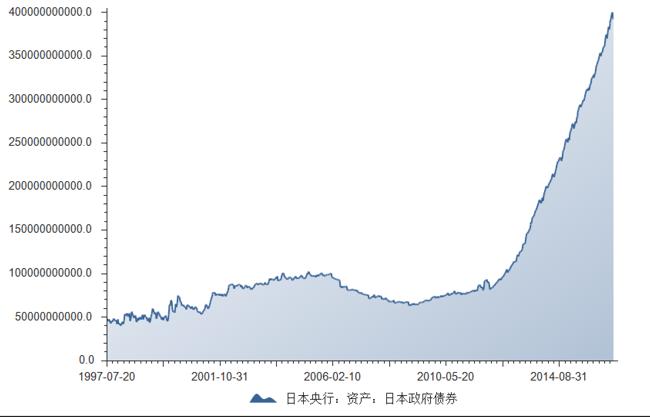

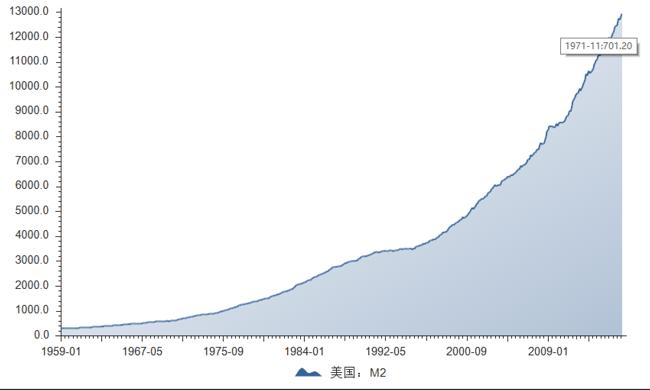

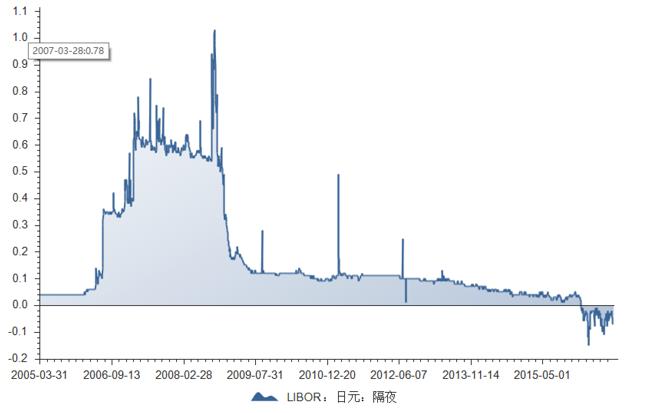

为了遏制通缩,推动本币贬值,欧洲、丹麦、瑞士、瑞典和日本央行分别把其货币政策利率降至负利率水平。进入2016年,实施负利率政策的国家和地区在扩大,负利率程度在增加,目前,中央银行采取负利率的国家GDP占全球GDP的23.1%,而从实际负利率政策角度看,那些通货膨胀率大于名义利率水平的国家,也是负利率。全球负收益率国债规模达到13万亿美元,比去年的5.5万亿翻了两倍还多,发达经济体和新兴经济体债券规模和增长速度都很快。 负利率越走越嗨的日央行政府债券发型速度 美国广义货币增速(算是低调的了)但是别人房价低啊 日元LIBOR隔夜利率呈现负值 病入膏肓 目前在全球的存量主权债券中,名义利率为负的比重达30%,名义利率介于0%-1%的低利率区间的比重为35%。不少长期、超长期的国债收益率也进入负利率时代,最长的期限如瑞士30年期国债、日本15年期国债、德国10年期国债。但是,发达国家这种货币超发及“负利率”政策并没有带来新的经济增长,反而使全球经济潜在增长率趋于下降,为新的系统性危机埋下了金融隐患。 一再压低关键利率至负值确实拆开了困局下的最后一道屏障。在长期债券购买和低利率政策刺激下,全球劳动生产率却增长缓慢,表现为金融对实体的“挤出效应”,市场表现为信贷过度宽松, 在表现形式上,负利率政策突破了传统货币政策的零下线限制,给予了货币政策更大的发挥空间。在负利率时代,安全资产供不应求,这就是所谓的“资产荒”。国际油价反弹,黄金等避险资产备受欢迎。 今年以来,大宗商品市场的表现竟优于债市与股市。本质而言,全球这场负利率货币实验看起来是非常规的宽松政策,然而,实际上银行的信贷紧缩风险却未得到根本解除,对全球金融市场的长期结构性影响绝不能忽视。 长期供给廉价资金将大大增加资产泡沫和投机的风险,进一步推升债务压力。产生如下可能性从而进一步推高系统风险: 1. 鼓励投机 资金淤积在金融体系,从事较高风险资本操作来实现短期资本利得。杠杆炒股炒房都是衍生行为。 2.存量债挤压加速 政府债券成了银行可抵押品的重要部分,促使政府债券供给增加,从而推升了整体债务总规模。 3.无限度打压实体经济 负利率政策是在全球经济增长停滞及通缩的双重压力下产生的,导致实体投资回报率的下滑,并导致名义利率进一步下降,由此形成相互影响、相互加强的“负向循环”。 当“放水竞赛”已成囚徒困境 在逆全球化趋势及负利率政策预期影响下,各国竞争性货币政策会卷土重来,全球资产价格的波动会因此变得更加动荡。 因此,如果当前全球危机救助形式不发生根本性改变,不排除未来再次发生全球系统性金融危机的可能性。 自救方式: 增持黄金 无论是德意志银行的危机,还是主要经济体已经低到冰点的国债收益率,都是巨大风险爆发的可能导火索。9月9日,德意志银行股价暴跌20%,随后9月15日,再次暴跌16%,不到两周时间,市值蒸发了五分之一。 美国大选,欧派克紧绷,日央行花样放水,堪比雷曼的德银深陷囹圄,这些导火索的明晰,是增持一些黄金资产变为越发明智的选择。

·END·

想要省钱吗?想要赚钱吗?

微信搜索“选基小助手”或“jrjfond”或扫描下方二维码关注金融界基金

全场享基金1折起购!

参加盈利宝理财节,还能白拿iphone7!

金融界基金(jrjfond)

让投基更简单