5月26日下午,北京西二环金隅大厦,一楼大厅较往日有了更多的生气,陆续走进来的人中,多数有着共同的目的地——15层。

这一楼层上,在过去两年的时间内,彻夜不眠的灯光成为了西二环的独特风景;这一楼层上,有一批伙伴在创业的路上奔跑不离不弃;这一楼层上,有着国内首家相互制寿险机构——信美人寿相互保险社(简称“信美相互”)。

信美相互注册地位于北京,初始运营资金10亿元,因主要发起会员包括蚂蚁金服、天弘基金以及数家上市公司,信美的每一步都受到关注。

2016年6月22日,信美相互成为首批获批的3家相互保险社之一,也是国内第一家人寿相互保险社。2017年5月11日,保监会官网挂出批复文件,同意信美相互开业。2017年5月26日,信美正式开业。

相互制机构有何不同?信美要做什么?怎么做?今日启幕的信美相互一一给出了答案。

相互制是什么?

作为相互制寿险机构,信美相互没有股东,其所有人是会员,归所有会员共同所有。而会员,就是那些购买长期(一年期及以上)保险产品的投保人。

除享受保单约定权利外,信美的会员还有选举和被选举、监督建议、分享盈余等权利。会员用一人一票的方式选出会员代表参与管理信美,信美的重要信息也将向会员公开披露。而当信美经营有了盈余以后,会员还可以像股东一样参与分享。对于盈余的实现期限,信美相互创始人、法定代表人杨帆表示,具体要看会员和保费的增长情况,目前信美刚开业,尚无明确预期数字。

“移动互联网的发展突破了时空限制,会员可以充分、便捷地反映意见建议,信美的经营信息可以第一时间向会员传递,制度和技术很好地解决了‘内部人控制’的担忧。”信美相互负责人胡晗说。

杨帆直言了会员制度下的压力。由于这一制度,信美目前的创始人和负责人都有可能被“选”下去,他表示,相互制的会员制下,只有以服务好会员为首要目的、用高效率管理公司、让会员满意,才能“长治久安”。而这种压力都是来自内生,他相信在这种压力下,信美未来会跟其他公司差别越来越大。

此外,相互保险的一大特色是互助共济,为实践相互制“人人为我,我为人人”,信美还在探索在保险之外建立会员爱心救助账户、搭建会员社群。从保费中提取一定比例充实进会员爱心救助账户,一旦有会员不幸遭遇风险,按保险合同赔付后,依然存在困难的,可以由其他参与者协商决定,利用爱心救助账户资金进一步帮助会员或家属度过难关。会员社群则可以让会员之间实现资源共享,互帮互助。

信美要做什么?

根据保监会的批复文件,信美相互业务范围包括普通型保险(包括人寿保险和年金保险)、健康保险、意外伤害保险和上述业务的再保险业务,以及国家法律、法规允许的保险资金运用业务等。

信美相互拟针对各种具有同质风险需求的组织群体,将聚焦于特定群体的养老健康需求,专注发展保障型产品。

其中,会员产品保费收入占全部保费收入的比例不得低于80%。也就是说,其一年期及以上的业务占比不低于八成,而短期意外险等短期业务占比低于两成。杨帆表示,80%这一比例,是参考日本相互保险的经验而定。

具体操作上,信美将根据用户需求进行定制,让每个用户得到个性化保障方案。在信美的共创模式中,精算师将直接到一线和用户面对面,通过用户访谈、调研需求后,有针对性地为用户设计保障方案。值得关注的是,信美不设营销队伍,将依靠“口碑”营销。

有此底气的原因,一定程度上来自国际经验。杨帆介绍,美国西北人寿和日本生命两家相互保险公司,两家服务人员、代理人员都不到5万,但是2016年的保费,一家达到2000亿人民币,一家达到将近3000亿人民币,相当于中国最大的保险公司的规模体量,相互制效率非常之高。而纵观100多年发展历程,有两样东西非常的珍贵,足以让一家公司用很高的效率发展和服务它的会员,就是品牌和信任。“我们看到在相互制的公司里面,很多会员已经到了第四代和第五代,还需要营销吗?肯定不需要了,从诞生那一刻起打上了这家公司会员的标记。”

产品模式上,信美采取的是“乐高式”,把保单模块化,尽量避免复杂的、大块头的保单,将单个保险做简单、透明、责任清晰,让用户可以根据自身需求进行组合。

杨帆表示,目前信美将以发起会员单位为主要服务对象,待模式成熟后,再探索向更多此前未能被保险覆盖到的有同质化需求的特定群体提供定制化保障服务。

面对特定群体来做,主要为了提高效率以及共创定制化方案。“每个行业不同,比如搞IT的有猝死险,一些特殊行业有特殊的风险,定价时候怎么体现特殊性?就通过组件体现出来。”杨帆说,信美要把保障做得更完整。

信美怎么做?

杨帆表示,信美在成立伊始,就紧紧围绕两个重心展开工作,一是如何真正做到以会员为中心,二是如何提高管理运营效率,为会员们创造更大的价值。

对于第一个重心“以会员为重心”,其采取了一系列的举措:第一产品服务要做重新定义,信美只做保障型产品,产品规划既要满足会员群体的整体需求,也要有个性化的解决方案;二是系统流程以会员为中心进行重建;三是围绕会员重建公司治理决策和披露流程。

而为做到重新定义产品,信美的组织架构也对精算团队有一定倾斜,目前已有一支约20人的精算师队伍,比一般初创期的保险公司多出不少。

关于提高效率的第二个重心,以往的保险公司经营中面临两大挑战,第一销售成本,第二人力成本,信美认为,这个问题只有依靠互联网、大数据、人工智能等科技创新手段解决。

而信美上述愿景的实现,正是以发展普惠金融为立足点,以移动互联网、大数据、云计算等信息化手段为依托。背后需要足够的技术支持,因此在信美产生的一个现象是,有近一半员工是技术人员——接近60人,这一数量今年或增加到100人。

“很多业内人士认为保险条款复杂,离不开销售人员的帮助,但是我们要想让会员利益最大化别无选择,只有用线上运营代替线下,最高限度地提高效率降低成本,不断地优化网络端的体验。”杨帆说。

信美将核心系统架设在云上,由此节约了运营成本,每年在信息系统上的费用约为传统险企的五分之一甚至十分之一。未来,云计算还将帮助信美为用户定制保险产品。

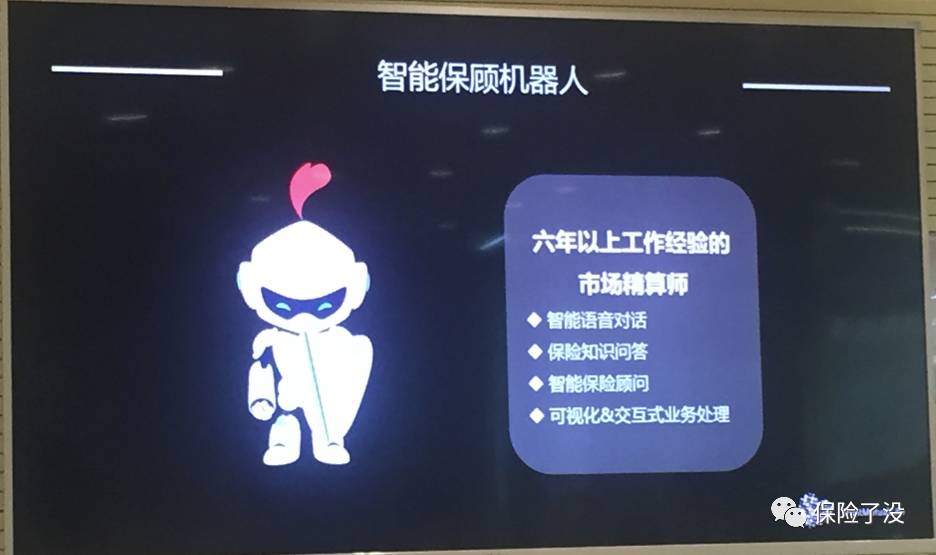

信美技术团队还在尝试将人工只能运用到产品设计和服务环节,机器人版“精算师阿信”将很快上线,目标是用3年左右时间,成为一名相当于5-6年工作经验的精算师。