过去24小时刷屏的安邦,简直经历了“生死”时速。

事情的经过是这样的。最初起源于昨日晚间的媒体消息,称安邦保险集团董事长兼总经理吴某被带走,相关报道在社交平台得到疯传,但很快被删除。接着,今天凌晨,安邦保险集团在官网发布声明,称吴某因个人原因暂不能履职,已授权集团相关高管代为履行职务,集团经营状况一切正常。这份声明的落款日期为6月13日,于6月14日挂于官网。

一觉醒来,看到这份声明,吃瓜群众又兴奋了。看来吴某这位灵魂人物被带走已经坐实,纷纷来围观安邦接下来会如何。

而在他们之中,有人在期待吴老板“快去快回”。给券商中国记者发来这种强烈期望的一位保险业内人,非安邦员工,更与吴老板非亲非故,只是觉得安邦“做得很好”。

关于安邦,保险业内似乎已经分成明显两派。从记者跟业内接触了解的情况看,一些保险公司人士认可安邦的经营管理,甚至感谢安邦。与此同时,也有一批人“看不上”安邦。这两种近乎对立的“安邦印象”述说着,这是中国保险业一个神奇的存在。

推崇派吴某对保险业有贡献,感谢安邦能够超常规发展,肯定有它的理由——认可安邦的人相信这一点。

“不能一味地落井下石,客观地讲,吴某对中国保险行业做了很大贡献。”一家寿险公司总裁说,安邦的管理、制度,对于净化保险业的风气起到了作用,也为行业树立了标杆。

记者去年下半年在一些保险公司走访的时候,也听到业内人说,感谢安邦。

总结下来,他们认可安邦、感谢安邦的点主要有几方面。

1、管理规范:首推产险“见费出单”、打掉银保“小账”

2004年安邦产险成立,2006年在全行业推行“见费出单”“零应收”等举措,受到认可,并被认为对推动产险行业规范发展起到了关键作用。

在安邦之前,产险行业的车险业务竞争环境“乌烟瘴气”。为了竞争客户,保险公司与客户签保单时,不要求同步收取保费,常常出现的情况是,客户往往出险后才会补交保费,亏损严重。还有险企分公司“瞒单”的情况,收了保费、签了单并不上交总公司,等客户出险以后才把保单交上去,不出险就把保费分掉,管理不规范问题突出。

安邦产险在行业内第一家提出来“见费出单”,直接将要求落到分公司一把手,保费收不上来直接从工资里扣。在当时力推这种做法,还是顶着一定压力的,要做业务也有一定难度,毕竟同业不需要如此。

此外,安邦寿险也打掉银行代理等渠道的“小账”,领先同业。所谓“小账”是针对“大账”而言的,大账是保险公司与代理渠道签订的代理手续费用,小账则是明面上看不到的回扣。安邦不允许给银行私下送回扣,它的做法就是把“大账”打得高一些,合作银行总行从上面推动,不允许小账,净化了整个行业的风气。

“尽管可能承担的大账成本高了,但性质有了根本的变化,设小账这一做法毕竟不合规。更何况,此前表面上看大账尽管可能低一些,但加上小账后的费用率也不低。”上述寿险公司总裁说。

2、执行力强

安邦为人关注的还有其执行力。坊间流传的一个简单粗暴的例子是“北京分公司的一把手晚上接到电话,第二天一早就要到四川报到,没几家公司能做到。”(PS:有这样的航班吗?飞机晚点概率又这么高)

吴某曾介绍,安邦的决策流程是日结制,从县级机构到总部的全流程是一天,每天太阳下山之前必须决策,如果没有在规定的环节中执行完毕就要落实罚款给上下游流程的人。

“开始大家不在意,真正实行这个制度效率就出来了,它帮助你克服人类的惰性。”吴某说,制度的管理是一个系统的能力,别的公司可能三个月做一个决策,我们有这样的能力去执行,团队执行力非常强,我们的效率非常高,而且跟每个人的利益息息相关。

“优秀的公司都得有执行力,执行力强就是一天可以干别人用两天干的活。”一位寿险行业人士说。

3、以客户为中心:产品好、投诉少

“吴某的一个理念受到一些业内人士的认可,客户的钱是用来购买保障和获取收益的,不是维护保险公司庞大的运营体系的。”一位寿险公司人士表示。

安邦一直宣传以“客户为中心”的战略,要为全球客户创造价值。在业内人士看来,安邦的产品确实好,而这种好,是站在客户角度来说的。

“收益较高、稳定,对客户收益的保护还是比较好的。”这种理财型保险永远比银行理财收益高,对老百姓来说,没有什么不好。

一家中小寿险公司产品精算师说,安邦的产品是不少同业研究甚至是参考的对象。

“我们提倡产品创新,在设计和销售的产品的时候始终坚持是以客户为中心,客户真正需求的产品就是我们的产品。”吴某曾表示。

他表示,安邦的“家文化”中一部分是把每个客户当作家人。“所有的产品都是为家人精心打造的,是给兄弟姐妹们的,你不能骗!”他说,安邦没有任何一个引起销售误导的产品,给客户的回报是高的,因为其成本低,愿意跟客户共享。

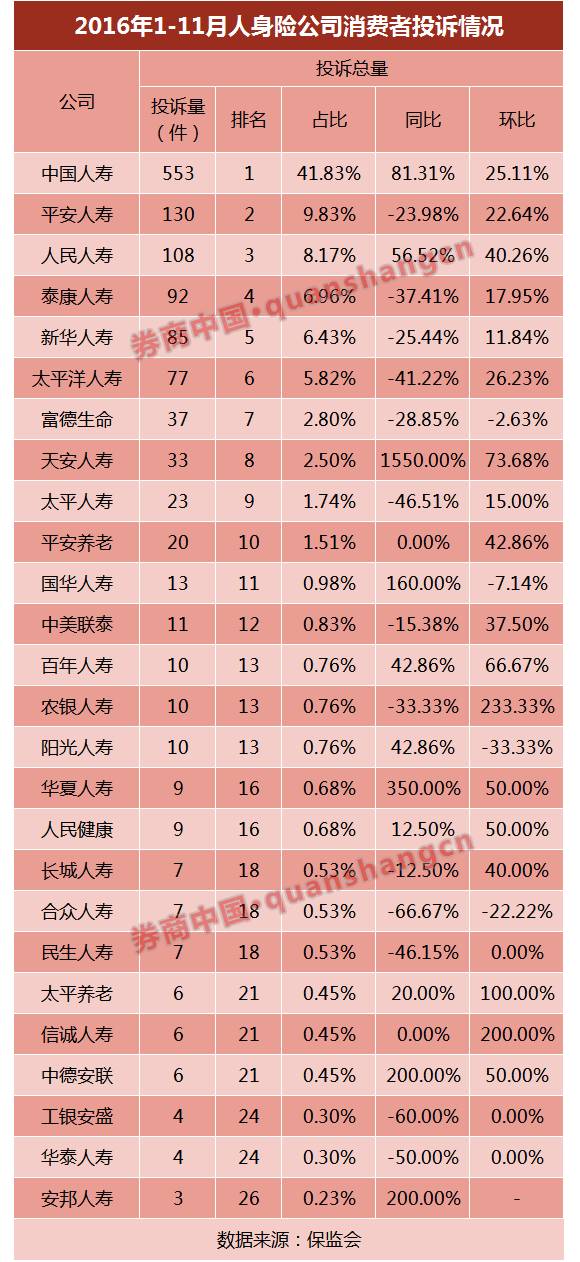

这种收益高的产品,简单易懂,客户投诉少。数据显示,去年1-11月,安邦人寿的客户投诉量为3件,低于规模较大的传统险企。

没有人能够超常规发展——这是不认可安邦的人坚信的。

安邦的体量已不可小觑。截至2016年,安邦保险集团总资产接近2万亿元人民币,在国内12家保险集团公司中排到了第三位,仅次于中国平安的5.6万亿元和国寿集团的3.4万亿元。其中的关键在于,相对于老牌大型险企,安邦很新,至今不过13年时间。

行业数一数二的注册资本规模、承保业务性质偏重理财、二级市场海外市场不停买买买,以较高的投资收益实现盈利的资产驱动负债模式,都是安邦受到非议的地方。

1、绿色通道之疑

“我们又不是安邦。”保险从业人员时常挂在嘴边的这句话,带有些许酸葡萄心理,也些许折射出安邦的无法比拟之处。

成立十几年来,安邦取得了保险全牌照,产险、寿险、健康险、养老险、保险代理、保险经纪、保险资产管理。

根据安邦官网信息,在安邦产险2004年成立后的第二年,即2005年,就有辽宁、福建等22家分公司开业,这一年安邦产险基本上完成了业务网络在全国范围内的铺设。

2008年保监会批准安邦产险在全国37家分公司开展电话销售业务,安邦产险是产险行业获许同时在全国所有省份开展电话营销的第一家。

安邦还被人关注的是获批保险资管牌照的过程。

2011年4月7日,保监会下发关于调整《保险资产管理公司管理暂行规定》有关规定的通知(保监发〔2011〕19号),将原规定的第八条调整为“设立保险资产管理公司,主要发起人应当为保险集团(控股)公司或者保险公司,该保险集团(控股)公司或者保险公司应当具备下列条件”,其中:

第一款调整为“经营保险业务5年以上”,

而原规定的第一款为“经营保险业务8年以上”。

第三款调整为:偿付能力不低于150%,总资产不低于100亿元人民币,保险集团(控股)公司的总资产不低于150亿元人民币。

原规定的第三款为:净资产不低于10亿元人民币;总资产不低于50亿元人民币,其中保险控股(集团)公司和经营有人寿保险业务的保险公司总资产不低于100亿元人民币。

随后,2004年开始经营保险业务的安邦公司,在2011年4月18日获批筹建安邦资产管理有限责任公司,资管公司于当年5月17日成立。

而在保险之外,安邦还获批了银行、金融租赁、互联网金融等牌照。

2、数百亿注册资本

安邦为人关注的还有数百亿的注册资本。

截至2016年底,安邦人寿注册资本307.9亿元,在寿险行业排名第三位;安邦产险注册资本370亿元,居产险行业第一。2015年来,安邦人寿和安邦产险分别增资190亿元、180亿元。和谐健康注册资本89亿元,行业排名第11位,两年来增资58亿元;安邦养老注册资本33亿元。

短期内的大手笔的增资,以及背后盘根错节的股权关系,正是诸多媒体和业内质疑安邦的焦点问题。

3、业务凶猛、偏理财

不管是寿险还是产险,安邦保险给老保险人的印象是凶猛,同时也有点儿“不是保险是理财”的意思。

从数据上看,2016年末,安邦产险合并资产负债表中,反映投资型保险业务规模的“保户储金和投资款”为5400多亿元,与之相对的是,2016年合并保险业务收入1124亿元。

从规模保费口径看,安邦人寿近年实现了快速增长。2016年,安邦人寿的总保费3300亿元,其中以万能险为主的保户投资款和新增交费占比达到65%。安邦人寿2016年的规模保费排名,上升至行业第三位,年中一度超越平安寿险,坐上行业第二的位置。

“保险就是保险,保障才是根本,不能说用保险的牌照抢别人的业务,种别人的地。”一家寿险公司高管认为。

另一种观点也提出,即使放到保险参与财富管理的大视野中,安邦增长模式的可持续性和潜在的风险也值得关注。

4、不停买买买

安邦为保险行业外的人所知的一个重要原因,是其“土豪”标签。国内二级市场不断举牌,海外资产高调揽入,也与传统险资的投资风格明显不同。

安邦保险举牌的上市公司包括金地集团、金风科技、大商股份、欧亚集团、同仁堂、民生银行、金融街、中国建筑等。

海外并购方面,2014年10月6日,安邦保险集团收购了美国极具盛名的纽约公园大道上的华尔道夫酒店大楼,投入约合120亿元人民币。此后,安邦保险在国内声名大噪,并开启了海外资产收购模式:

2014年10月13日宣布,全资收购比利时百年历史的保险公司FIDEA;

2014年12月16日宣布,全资收购已开业260多年的比利时德尔塔·劳埃德银行;

2015年2月16日宣布,100%股权正式收购荷兰VIVAT保险公司,中国保险企业首次进入荷兰保险市场;

2015年2月17日宣布,正式收购韩国东洋人寿并保持东洋人寿上市地位,这是中国公司首次进入韩国保险市场。

“安邦保险是一家全球化的保险公司。”安邦保险在官网如此介绍自己。

▪