乐晴智库,全球行业和公司深度研究(微信公众号:lqzk168 )

本文完整报告下载:乐晴智库网站 www.767stock.com

突出的国际色彩

AIG(American International Group, Inc.)是全球领先的保险组织,最早可追 溯到1919年,由美国人斯塔尔(Cornelius Vander Starr)在上海成立的美亚保险公 司(American Asiatic Underwriter)发展而来。AIG原身为AIU,即美国国际保险公司,这是一家保险公司会员制联合体,会员公司在世界各地开展保险业务,而AIU则是这些公司的总代理。

正是因为AIG在发展之初就具备强烈的国际性色彩,所以国际化也是AIG日后发展一直发扬的重要特征。目前AIG已在全球100个国家和地区提供保险保障服务和其他支持服务。

AIG历史上可以领导人划分为两大时期:一是以斯塔尔领导的保险时期,这一时 期集团旗下拥有众多不同的保险公司,大力发展国际业务是这一时期的主要特点; 另一时期则由格林伯格领导,主要强化国内保险业务。

目前,AIG主要可以划分为商业保险和消费保险两大业务:商业保险涵盖财产损 失、抵押担保和机构市场业务;消费保险包括退休养老、寿险和个人保险业务。截 止2015年底,AIG商业保险业务和消费保险业务分别贡献营收281.94亿美元和270.69亿美元。分业务来看,商业保险偏重财产损失险业务,占比超过84%;消费 保险业务中个人保险占比最大,为42%。

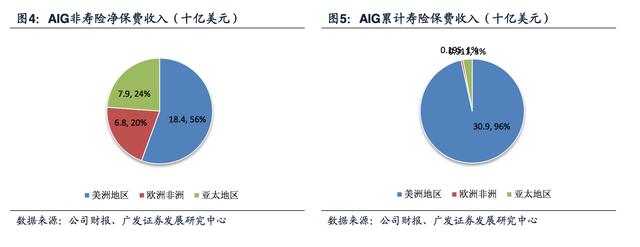

从地区分布来看,美洲地区仍然是AIG最主要的市场,其中非寿险净保费收入占 比56%,寿险累计保费收入更是高达96%。寿险业务分布不均衡有历史原因。考虑 到友邦保险曾作为AIG下属亚太业务分公司,在2012年为偿还08年金融危机带来的 巨额亏损,AIG出售友邦保险所有权。而友邦保险作为亚太新兴市场的领导品牌,已经是重要的保险公司。但友邦保险过去所取得的成就与AIG的全球化战略密不可分。

浓厚的中国情结

得益于AIG两代领导人对中国的情有独钟,AIG始终对中国市场青睐有加。初代 领导人斯塔尔最初就在上海开始其保险生涯,后任掌门人格林伯格更是为中国的保 险事业发展做出了杰出贡献,荣获上海荣誉市民等称号。

格林伯格执掌AIG期间,凭 借多年职业生涯积累的政治关系,积极与中国政府沟通,多次与PICC合作,为中国 保险市场的启蒙发挥了巨大作用。上海也在AIG的大力支持下,得到了外资投入,并 逐步成为世界金融中心。上海外滩17号友邦保险大厦和波特曼酒店都是AIG开拓中 国市场所留下的印记。

外滩17号友邦保险大厦

上海波特曼利兹卡尔顿酒店

1991年时仍上海市长的朱镕基向AIG颁发第一张外资保险许可证,作为试点允 许AIG全权拥有该保险业务,无需与中国人保合资经营,只是仅限于上海市内经营。1992年,格林伯格亲自拜会时任总理李鹏,并承诺在最初10年内,AIG将不会索要在中国保险市场的分红。

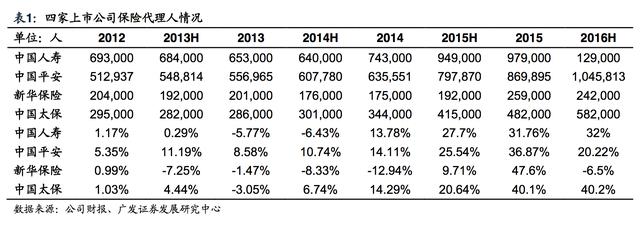

同时,AIG的到来也为僵化的中国保险市场引入活水——曾 经的国内保险销售团队只接受固定薪酬,AIG进入中国后大力拓展代理人制度,并强 化保单销售提成,吸引了大批代理人加入探索保险市场。至今,代理人团队都是国 内保险销售的重要力量。

AIG 经营特点分析

注重成本管控,强调承保盈利

1962年,格林伯格受斯塔尔之托出任美安保险公司(American Home Assurance Company)总裁一职,同时美安保险也是美亚保险公司旗下的成员之一。 当时美国保险行业的费率并不是市场化的,而是根据保险行业协会等机构协商确定, 也就是说,行业的费率并不依赖市场供求,而是少部分专业人士的意见。

这种做法导致那一时期的保费费率缺乏浮动,格林伯格决定改变这一现象,根据风险制定费 率。当时的代理人有相当大的权利,可以自主评估保单风险而确定保费费率,格林 伯格发现绝大部分代理人更在乎保单开出首年的提成部分,因此收回代理人自主评估费率的权利,转为由公司统一评估。这一做法在当时颇有争议,也是AIG从个险产品向商业险转型的开始。

保险利润来源于三差:死差、费差和利差,目前绝大多数保险公司,尤其是国 内寿险公司,更为依赖利差,也就是通过对保险浮存金投资获取的投资收益。然而 在格林伯格看来,保险利润的根本仍然需要回归到承保盈利——也就是收取保费与 风险支付之差。相反,一味追求投资收益不仅会加剧行业的不当竞争,同时也忽视 了潜在风险。(参考国内近期保险理财产品监管缩紧)

当时美安保险公司的费用率高达42%-45%,而行业水平为38%-40%,格林伯格 的目标是将费用率降低到30%。后来在格林伯格严格的战略执行下,美安保险公司 开始超越AIU旗下其他成员公司,费用率也成功消减到31%,至1967年,美安保险 公司资产和保费收入均增长4倍以上。

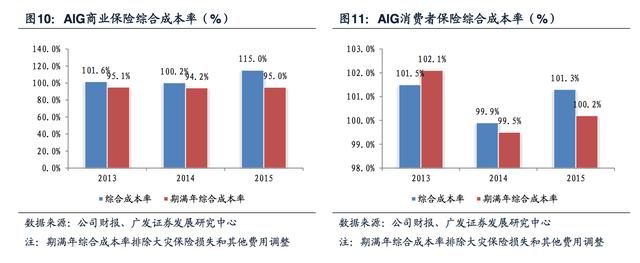

虽然格林伯格离职后AIG费用管控一度出现裂缝,导致费用率激增,但整体而言 仍要低于国内保险公司。截止15年底,AIG财产损失和递延担保业务费用率为28.8%和27.1%,均低于30%。对比国内保险公司,近年来伴随车险业务的激烈竞争,财 险业务费用率均呈现上行趋势,财险费用率接近40%。从这一点上看,AIG总体保留 了格林伯格时期的良好传统,即注重成本管控,强调承保盈利。

然而,由于AIG多年 来覆盖全球的保险格局,加上应对大灾保险的赔付较大,其综合成本率一直较高。 如05年卡特琳娜飓风导致AIG当年赔付率由78%增长至81%。排除重大自然灾害损 失和非相关会计调整后的综合成本率相对满足承保盈利条件。

“利润中心”与产品创新

上世纪70年代,美国保险代理机构与保险公司之间普遍缺乏有效管理和沟通, 导致一旦业务方面出现纠纷,各业务部门之间往往互相推卸责任,降低解决问题的 效率。格林伯格上台后,大刀阔斧修订旗下保险业务的管理机制。他提出“利润中 心”的经营理念,即把某一经营区域全权分配给一经理,并负责该经营区域的盈亏, 实行损益责任制度。

“利润中心”制度的确立极大激发了管理经理对业务的专业精 神,因为业务经理所获得的承保盈利也大部分归其所有,摆脱了固定报酬制度下经 理人缺乏责任心的情况。围绕这一创新制度,经理人努力核对每一笔保单,认真评 估保单风险,实质上帮助公司节省成本,提高效率。

为了帮助下属更好执行“利润 中心”模式,格林伯格定期与各管理经理沟通交流,一同审核年度业绩,鼓励经理 们全面参与保险业务的各个环节,这也使得AIG的业务人员在业务素养方面培养出竞 争优势。

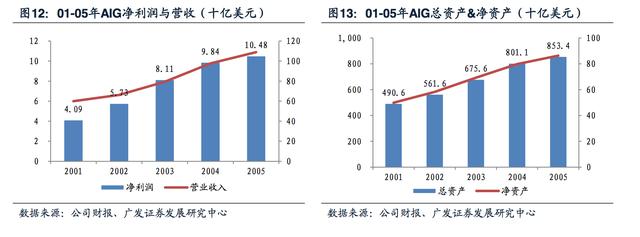

2005年是格林伯格执掌AIG的最后一年,在其受到丑闻冲击下台前,AIG各项营业指标保持稳健增长,净利润和净资产分别为104.8亿美元和863亿美元,较5年前增长156.2%和72.9%。“利润中心”模式也伴随格林伯格成为AIG的特色。

除此以外,AIG还积极开拓新的保险阵地,首当其冲的就是董事责任保险(D&O insurance),这是一款专门针对公司董事及高管人员提供的保险产品,因被工作疏 忽或行为不当而被追究其赔偿责任时,由保险人负责赔偿该公司及其董事、监事、 高级管理人员进行侵权责任抗辩所支付的法律费用,并代为赔付其应当承担的民事 赔偿责任款项的保险。实际上,这一险种在上世纪30年代仅有伦敦的劳埃德保险公 司销售,且市场较小,并不受保险公司青睐。

格林伯格领导的美安保险公司在60年 代开始积极开拓该类险种,并在美国市场获得巨大成功,这一险种也几乎成为美国 上市公司高管的福利标配。

随后,美安保险再接再厉,推出D&O保险的变种险种E&O保险(error and omissions),也获得了巨大成功。对D&O和E&O保险的创新使得 美安保险公司成为这一领域的领导品牌,同时也为整个保险行业发掘了一块新蓝海。

本报告完整版下载:乐晴智库网站 www.767stock.com

乐晴智库,全球行业和公司深度研究

微信公众号:乐晴智库(ID:lqzk168)

个人微信号:ID:lqzk777

新浪微博:乐晴智库