功率半导体:节能减排基础技术,电力控制核心器件

功率半导体市场回暖,大功率/宽禁带器件展现高成长性

功率半导体器件(Power Semiconductor Device)又称电力电子器件(Power Electronic Device),主要用于电力设备的电能变换和电路控制,是进行电 能(功率)处理的核心器件,弱电控制与强电运行间的桥梁。 典型的功率处理功能包括变频、变压、变流、功率放大和功率管理,除保证 设备正常运行以外,功率器件还起到有效的节能作用。

乐晴智库,全球行业和公司深度研究(微信公众号:lqzk168 )

功率器件几乎用于所有的电子制造业。 目前功率半导体的应用范围已从传统的工业控制和 4C 产业(计算机、通信、 消费类电子产品和汽车),扩展到新能源、轨道交通、智能电网等新领域。

本文完整报告下载:乐晴智库网站 www.767stock.com

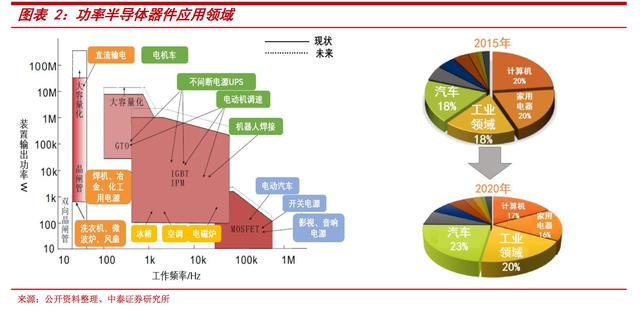

小功率范围(几 W 到几 kW),多用于如笔记本电脑、冰箱、洗衣机、空调等各种家电、服务器等设备的开关电源,提升电能利用效率;

中功率范围(10kW 到几 MW),多用于电气传动、新能源发电等,如用于 新能源汽车(EV/HEV),提高单次充电续航里程;用于太阳能的 PV(光伏)逆变器,提高电源的转换效率;用于重型工业设备的高频电源转换器,带来大功率、高频率的优势;

大功率范围(高达几 GW),多用于高压直流(HVDC)输电系统等;

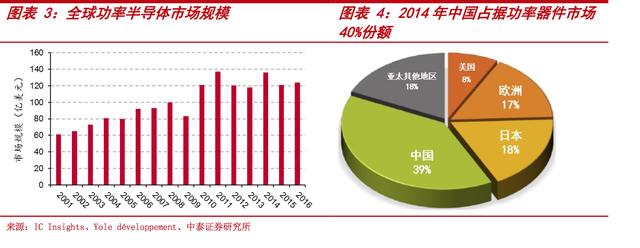

中国占据全球功率器件 40%市场份额,多领域应用持续支撑需求上涨 整体来看,近年来由于工业控制、家电产品、充电设备等终端应用不断追求 更高能源效率,功率器件下游产品范围的稳步扩张、产量的大幅增长以及功 率器件技术的快速更新,功率器件市场在全球范围尤其是中国地区都保持稳 步增长。近五年来,中国功率半导体器件市场复合增长率达 27.8%,是半导 体产品中市场发展相对较快的产品。

市场回暖,大功率器件/IGBT 模组及 SiC/GaN 宽禁带器件最具成长性

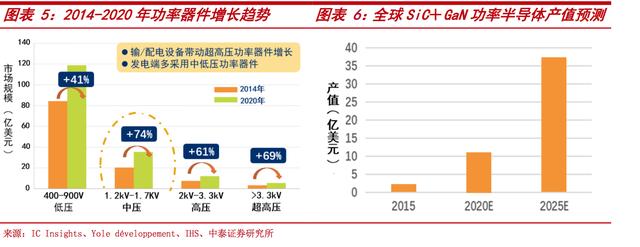

IC Insights 指出,历经 2015 年短暂下调后,2016 年全球功率半导体市场 重新将回升至 124 亿美元。在各类功率元件中,最具成长性的产品是高压MOSFET(超过 200V)与 IGBT 模组,两类产品在 2015~2020 年期间的复合年 成长率(CAGR)预估分别为 4.7%与 4.0%。

IHS 报告指出,随着愈来愈多供应商推出产品,2015 年碳化硅(SiC)功率 半导体平均销售价格已明显下滑,有望刺激市场加速采用;与此同时,氮化 镓(GaN)功率半导体也已开始进入市场,预估全球 SiC 与 GaN 功率半导 体产值,将由 2015 年的 2.1 亿美元,快速成长至 2020 年的 10 多亿美元, 并将于 2025 年达到 37 亿美元。

产业与节能政策双发力,大陆功率半导体迎来最佳发展机遇

迈入制造强国,中国 IC 产业未来发展势头强劲

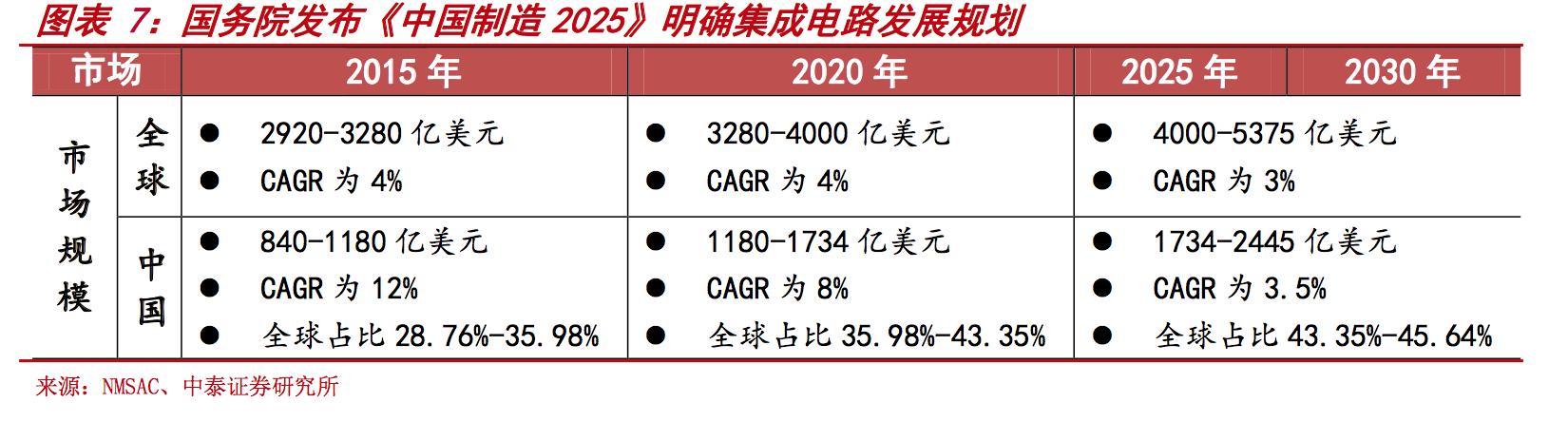

2015 年 5 月,国务院发布《中国制造 2025》重点领域技术路线图,预 计至 2030 年,中国集成电路市场规模占全球的比例将达到 43.35%—45.64%,中国将成为世界最大的 IC 产业链设计、制造基地,在诸多优 势领域达到世界先进水平。其中提到大力推动电力装备这一重点领域的 突破发展,包括对大功率电力电子器件这一关键元器件的开发。

《中国制造 2025》的核心在于自动化、智能化、新能源、高能效以及 资源的有效利用,明确提出将先进轨道交通装备、电力设备、节能与新 能源汽车、海洋工程装备、航空航天装备等列为突破发展的重点领域。 鉴于功率半导体在发电、输配电和电力使用等整个电能供应链中发挥了 全方位的关键作用,《中国制造 2025》将为功率控制市场带来强劲的增 长驱动力,预期增长势头将延续至 2025 年。

产业与节能政策助力,有望实现自主创新、技术突破

当前中国乃至全球范围内环境资源问题面临严峻考验,各国相继颁布节 能减排政策,作为各种工业设施、消费电子、家用电器等设备电能控制 欲转换的核心器件,功率半导体产业将面临新的技术挑战与发展机遇。

作为半导体产业与节能减排政策落地实施的契合点,功率半导体产业受 益于国家重点支持,有望在十三五期间实现从“材料-晶圆-封装-器件-应用”的全产业链自主技术突破,尤其是在新能源领域广泛应用的 MOS 器件及 IGBT 模组,以及 SiC/GaN 等新型材料器件的应用方面。

下游多产业应用需求升级,模块化、大功率引领市场趋势

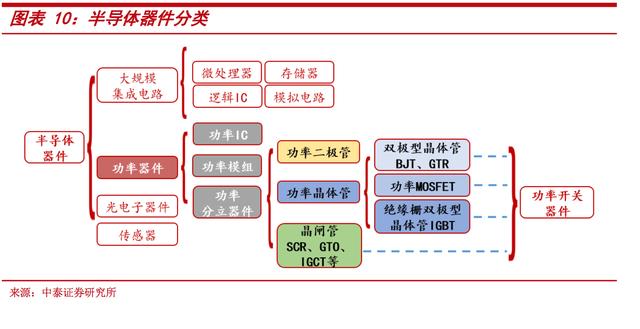

功率半导体器件主要包括功率分立器件、功率模组和功率集成电路(功 率 IC)。功率分立器件主要包括:功率二极管;功率晶体管;晶闸管类器 件。

其中常见的功率晶体管包括以 VDMOS 为代表的功率 MOS 器件、绝缘 栅双极晶体管 IGBT(Insulated Gate Bipolar Transistors)和功率 双极晶体管(Power BJT:Power Bipolar Junction Transistors)。功 率晶体管和晶闸管又可统称为功率开关器件(Power Switches)。

1.3.1 功率分立器件、功率模组与功率 IC

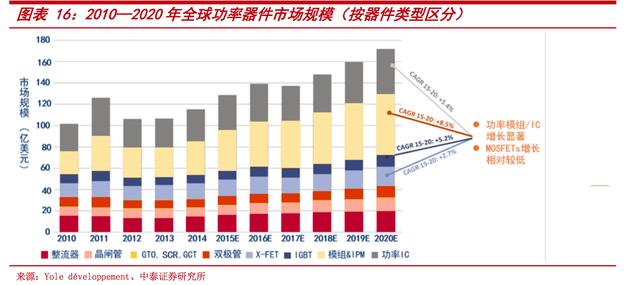

功率分立器件从最初的二极管到高端 IGBT、MOS 类器件,根据耐压、 工作频率不同,各自适用于不同领域。其中 MOS 类器件占据着整个功 率半导体市场单类产品的最大份额,约为 25%;IGBT 是目前最热门且最 具潜力的功率半导体器件,2015 年 IGBT 分立器件约占 10%的市场份额, 相关模组产品约占 30%;晶闸管是目前耐压容量最高(12kV)与电流容 量最大(10kA)的功率器件。

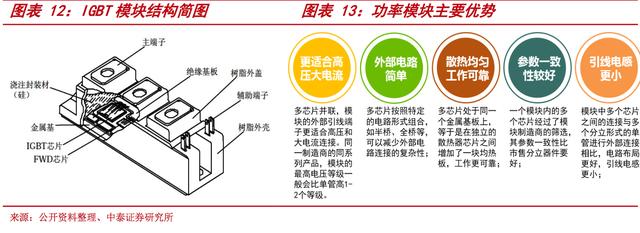

功率模块是指将多个功率器件芯片以绝缘方式组装到金属基板上进行 模块化封装的功率半导体产品。相比于分立器件,功率模块电压规格更 高、工作更可靠。目前功率模块产品约占整个功率半导体市场的 30%左 右,市场占比逐年上涨。IGBT 模块是当前最热门的功率模块化产品。

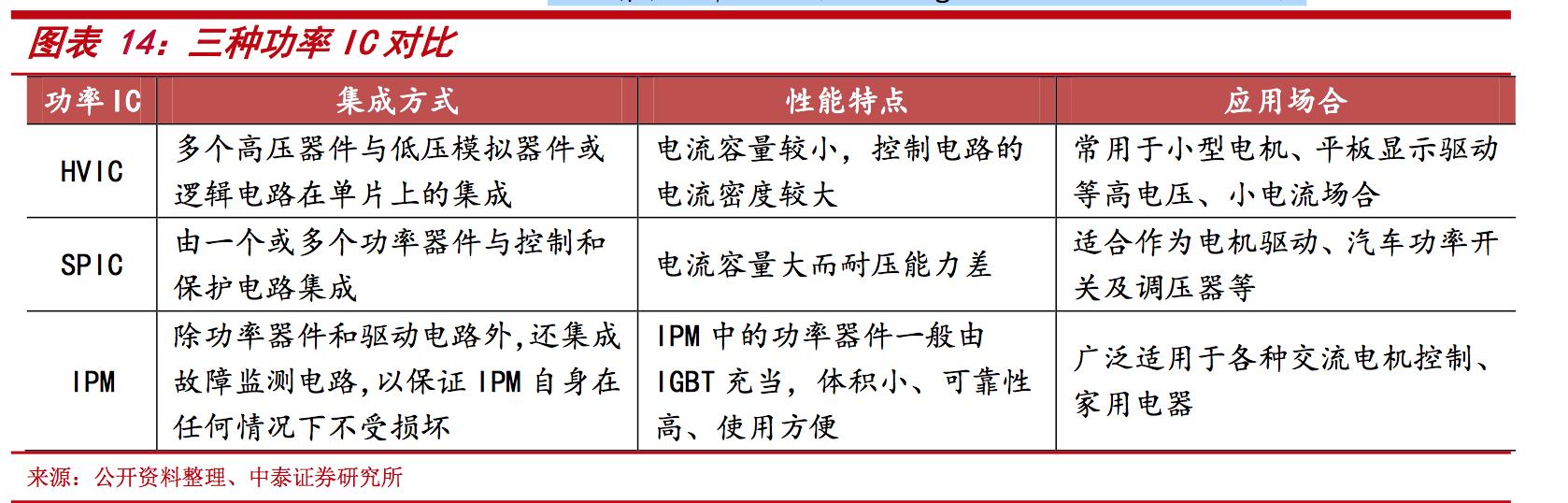

功率 IC 也常被电源 IC(Power IC),是电力电子器件技术与微电子技术相结合的产物,即将功率器件及其驱动电路、保护电路、接口电路等外 围电路集成在一个或几个芯片上。功率 IC 产品约占功率半导体市场 25%左右。

按照集成方式与性能特点,功率集成电路一般可以分为:

高压集成电路(High Voltage IC—HVIC)

智能功率集成电路(Smart Power IC—SPIC)

智能功率模块(Intelligent Power Module—IPM)

市场趋势:模块化、集成化大势所趋,多产业驱动市场增长

现代功率半导体器件的制造技术与超大规模集成电路类似,都以微细加 工和 MOS 工艺为基础,因此也使得功率半导体得以模块化、集成化, 促进了功率模块和功率 IC 的迅速发展:

一方面,随着工艺技术的不断升级以及高压大功率需求不断提升,功率器件需要具有更高性能、更快速度、更小体积,多芯片连接封装从而实现模块化是必然趋势;

另一方面,随着应用领域不断扩张和深入,驱使功率 IC 实现更高的效率、更优异的控制功能、更简化的外围布局设计,因此高度集 成化也成为极重要的发展方向;

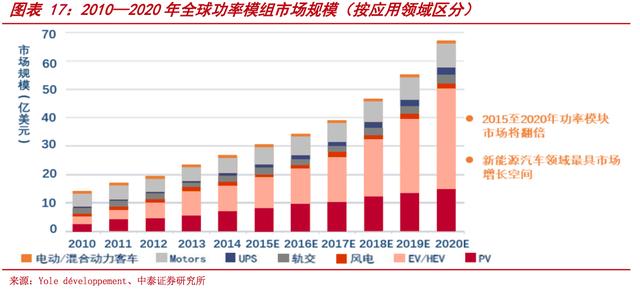

相比分立器件,模块化器件能有效提升功率器件价值。功率器件模块 化使得器件体积更小,功能更强大,相应产品价值会更高。在市场需求 之下,预期到 2020 年,随着功率半导体应用的拓展升级,尤其是在新 能源汽车领域的应用带动之下,功率模组的产值将翻倍。

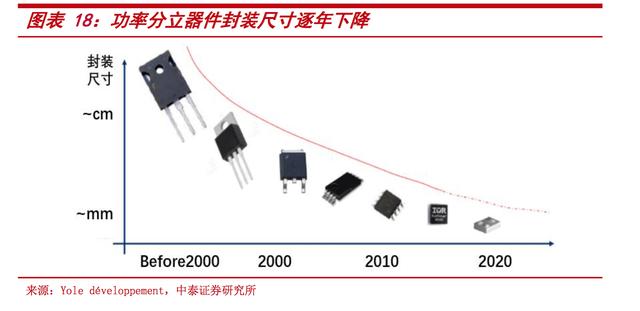

封装技术演进:小型化、大功率、高能效

功率分立器件和功率模组的封装工艺演化趋势相同,都是向器件小型 化、大功率应用、高能量效率方向进展。

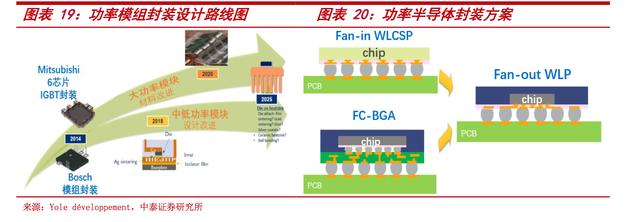

功率模块几乎应用于所有大功率工业产品中,各种应用领域的不同要求 使得功率模组每一部分都面临改进创新。从封装工艺上来看,加装基板 的功率模块是一种标准设计(约占 70%—80%),DBC(直接覆铜工艺) 是应用最广泛的封装工艺,这种工艺封装的模块通常复杂昂贵。未来功 率半导体封装工艺将向更加优异的 Fan-out 封装发展。

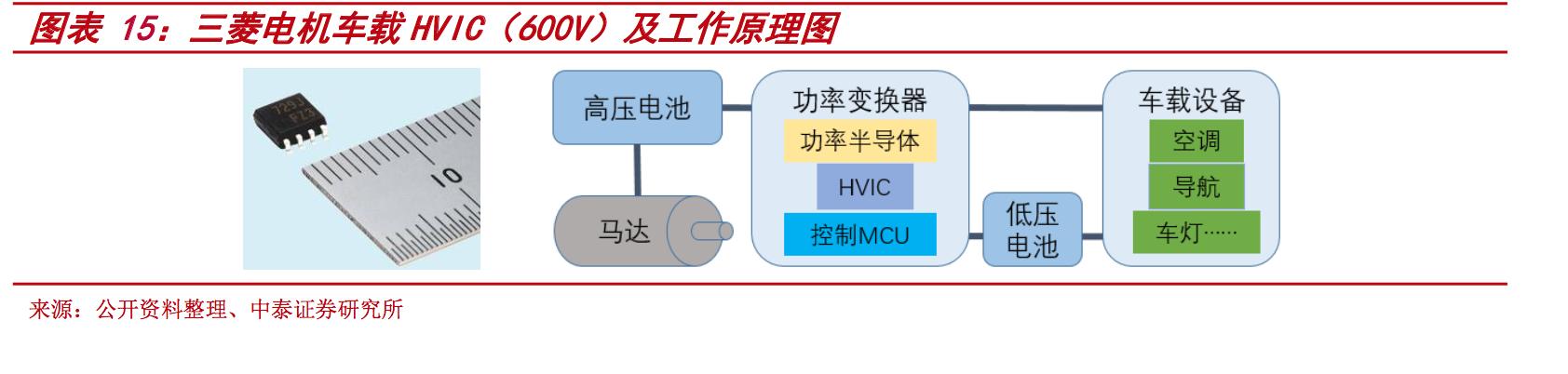

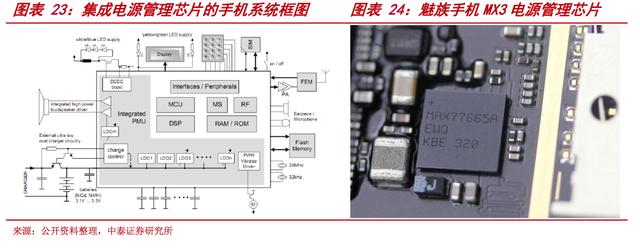

以手机为例,智能手机由许多不同功能的模块组成,每个模块所需供电 电压各不相同,由锂电池直接供电无法满足各模块要求,因此需要一个 高效率电源管理芯片,把锂电池提供的电压用不同方法按照需要进行转 换和调节,达到期望的电压值,以满足各个模块的需要。

例如,SDRAM、闪存(Flash Memory)等数字电路由于受到制造工艺 的限制,需要较低的供电电压;而模拟电路、射频电路和显示部分则需 要一个较高的供电电压。此外,电源管理 IC 还需要根据系统的工作状 态信息动态调节各个模块的供电电压值,实现优化控制,减小功耗,从 而提高系统的效率,缩小产品体积,降低成本。因此,电源管理 IC 已 经成为电子产品系统设计中一个最基本也是最重要的部分。

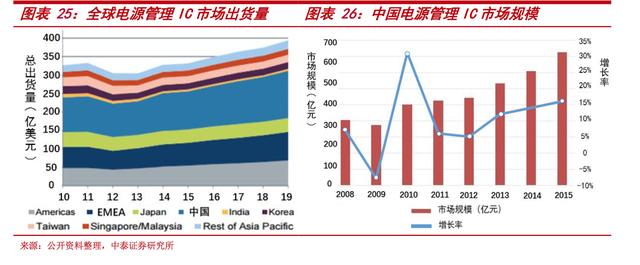

据市场调研机构 iSuppli预计,2016年全球电源管理 IC 市场将达387亿美元。随着应用的不断创新,电源管理 IC 的市场也呈现出需求多样 化,应用细分化,更多高性能电源管理 IC 的市场需求也不断深化扩展, 更好地为满足系统创新,性能提升而服务。

截止 2016 年,手机电源管理芯片市场年复合增长率(CAGR)为 11.7%移动基础设施为 13.1%,数字机顶盒为 12.3%。预计未来五年各类消费 电子产品将持续推动电源管理半导体市场保持较高增长率。 汽车电子领域虽然所占市场份额较小,但却是发展最快的领域,其市场份额在未来几年将快速提高;此外在 5G 大趋势下,网络通信领域也将保持快速的发展。

2014-2020 年,中国电源管理芯片年均增长率将近 8.4%,至 2020 年市场规模将达 1200 亿元左右。

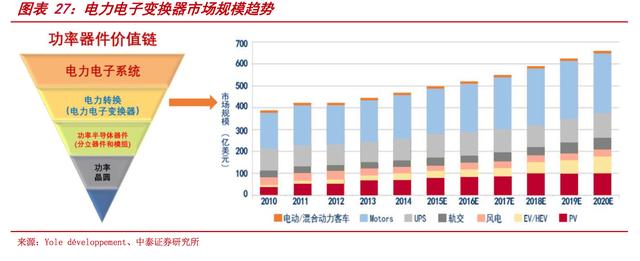

功率分立器件/模组主要应用——电力电子变换器 电力电子变换器是进行电力特征形式变换的电力电子电路和装置,主要 包括 4 种:直-交(DC/AC)逆变器、交-交(AC/AC)变频器、交-直(AC/DC) 整流器和直-直(DC/DC)变换器。电力电子变换器的形式多种多样,功 率半导体器件是电力电子技术及其应用装置的基础,对装置的可靠性、 成本和性能起着十分重要的作用。

据市场调研机构 Yole développement 预测,至 2020 年电力电子变换器 市场 CAGR 约为 6%,其中工业电机驱动和 UPS 稳压电源领域所占份额最 大,新能源汽车领域具有最高增长率。

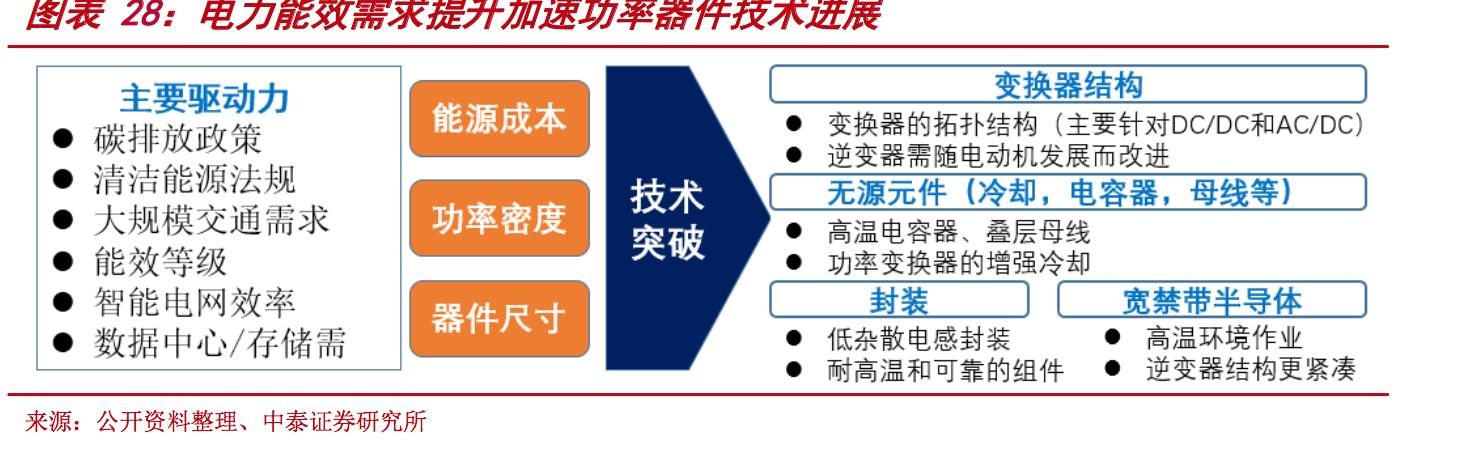

电力电子变换器能效需求升级,加速功率器件技术突破 目前我国用于电机的电能约占我国总发电量的 60%左右,根据相关数据 粗略推算,如果全国电机的驱动都采用功率半导体进行变频调速,可节

约电能大约 30%左右,全国总发电量可节约 15%至 20%。 电力电子变换器是能源转换的核心器件,电能效率的提升离不开功率器 件的技术进步,且随着应用领域的拓展,逆变器尺寸向小型化发展,结 构更紧凑,对功率器件的材料及封装工艺提出了更高要求。

全球功率半导体市场风起云涌,国内外厂商群雄逐鹿

功率巨头合纵连横,行业整合力度不断加强

建广收购 NXP 标准部门完成交割,填补国内汽车、工业 IC 空白

继 2015 年以 18 亿美元的金额成功收购恩智浦的 RF Power(大功率功 放管)部门之后,近日建广资产主导的中国半导体行业最大一笔海外并 购案也顺利交割,建广资产以 27.5 亿美元收购恩智浦(NXP)标准件 业务,该部门主营业务为分立器件、逻辑芯片和 PowerMOS 芯片等产品。 此次收购的顺利完成,标志着建广资本有望成为我国半导体业规模最大 且利润最高的 IDM(垂直一体化)企业。

恩智浦标准产品业务具有全球领先的覆盖率、生产能力和盈利能力。此 次交易完成后,恩智浦标准产品业务部门将成为一家名为 Nexperia 的 独立公司。恩智浦的标准产品业务,包括分立器件、逻辑器件及PowerMOS 等产品,除了设计部门,该交易还包括恩智浦位于英国和德 国的两座晶圆制造工厂和位于中国、马来西亚、菲律宾的三座封测厂和 位于荷兰的恩智浦工业技术设备中心,及标准产品业务的全部相关专利 和技术储备。

Infineon 收购 Wolfspeed 被迫终止,政府加强功率半导体领域管控

近日,美国外国投资委员会(CFIUS)以国家安全问题为由,终止美国Cree 将旗下主营碳化硅业务的 Wolfspeed 出售给欧洲 Infineon,显示 出美国新政府对碳化硅相关产业的强烈重视。

欧洲功率器件龙头 Infineon 欲以 8.5 亿美元收购 Wolfspeed,成为碳化 硅功率器件市场的领跑者。日本政府将碳化硅纳入“首相战略”,认为 未来 50%的节能要通过它来实现。我国通过 863 计划、国家 02 重大专 项促进碳化硅产业的发展并将碳化硅衬底列入十三五《战略性新兴产业 重点产品目录》。

作为下一代功率器件主要发展方向,碳化硅将为电力电子带来重要的技 术革新,并将推动电力电子领域在今后 20-30 年的发展。与硅器件不同, 国内外厂商在碳化硅领域起步差距较小,随着我国政府对碳化硅产业的 重视和国内企业研发能力的提升,国内也逐步形成了从衬底、外延到器 件的垂直产业链,这一方面可以逐步摆脱对国外衬底、外延的依赖,另 一方面也为器件厂商提供了更大的上游议价能力,推动了国内碳化硅产 业的发展,国内厂商甚至有望借助碳化硅材料实现功率领域的“弯道超 车”。

国外厂商优势明显,国内厂商快速发展力图进口替代

目前全球半导体功率分立器件中高端产品生产厂商主要集中在欧美、日本和台湾地区。美国、日本和欧洲功率器件厂商大部分属于 IDM 厂商, 而我国台湾的厂商则绝大多数属于 Fabless 厂商。并且不同地区通过产 业分工,形成了各自的竞争优势。美国在功率 IC 领域具有绝对领先优 势,欧洲在功率 IC 和功率分立器件方面也都具有较强实力,日本在分 立功率器件方面竞争优势较强,但在功率 IC 芯片方面,虽然厂商数量 众多,但整体市场份额不高。

我们对国内功率半导体上下游产业现状进行了简要梳理:

上游原材料层面,与整体半导体产业相似,晶圆供应商在上游产业链中仍占据较大话语权;此外在国际厂商带动下,宽禁带材料 SiC、GaN 等正逐步进入市场;

生产厂商层面,国内功率半导体厂商基本为 IDM 模式,即具备从设计、制造到封装测试完整生产链,但绝大多数厂商只在二极管、低 压 MOS 器件、晶闸管等相对低端器件的生产工艺方面较为成熟,对 于 IGBT 等高端器件,国内只有极少数厂商拥有生产和封装能力,国内销售的高端功率器件产品仍然被美、日、欧厂商所主导。面对 良好的市场发展前景和巨大的进口替代市场,对于国内厂商来说, 通过国际产业并购、自主技术突破以实现产品提升、进口替代,是 当下的必然选择。

下游应用层面,功率 IC 多用于电源管理芯片,进而应用于消费电 子、家用电器、电源设备等;功率模组多用于新能源汽车、智能电 网、轨道交通等各传统和新兴产业中的 DC/AC 逆变器、整流器、驱 动控制电路方面。受益于我国新能源汽车等产业的强势发展,近年 来国内功率半导体器件/模组市场需求加速提升,国产替代迫在眉 睫,有望成为我国半导体产业中一个特色增长点。

新能源/轨交等多产业强力支撑市场需求,高端器件急需进口替代3.1 新能源势头正旺,全产业链拉动 IGBT 等高端器件市场需求

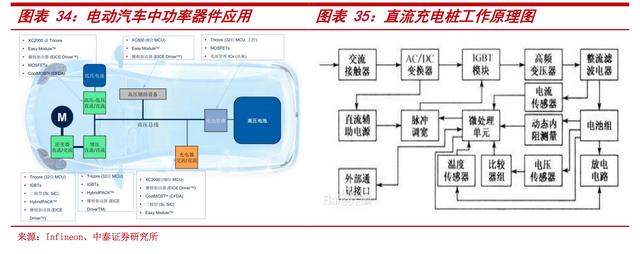

用电端----新能源汽车、充电桩 功率半导体器件在新能源汽车和充电桩中应用广泛,内燃机引擎中所使 用燃油泵和活塞,正被锂离子电池、逆变器和 IGBT 所取代。据丰田汽 车统计,功率半导体器件用量在电动汽车中占到所有半导体器件的25%。Mosfet、IGBT 等功率模块也是充电桩、充电站等设备的核心电

在政府大力推动及各种补贴政策扶持下,2016 我国新能源汽车的产销 量持续高增长,全年新能源汽车销量达 50.7 万辆,同比增长 52.7%。 中国市场已经成为世界上新能源汽车最大的市场,也是增速最快的市场 之一。 作为新能源汽车必不可少的基础配套设施,我国充电桩行业也正处于高 速建设期,市场空间同样广阔,根据国家发改委印发的《电动汽车充电 基础设施发展指南(2015-2020)》,到 2020 年国内充换电站数量将达 到 1.2 万个,分散式充电桩超过 480 万个,以满足全国 500 万辆电动 汽车的充电需求。

IGBT——功率半导体皇冠,进口替代正当时

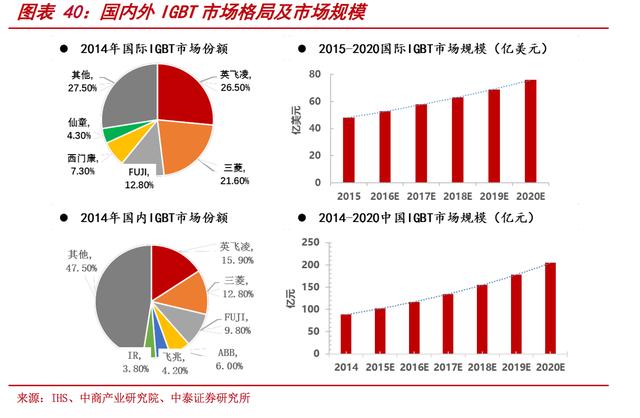

IGBT 国际厂商优势明显,国内发展潜力巨大

国外研发 IGBT 器件的公司主要有英飞凌、ABB、三菱、西门康、东芝、 富士等,所研发的 IGBT 器件产品规格涵盖电压 600V-6500V,电流2A-3600A,已形成完善的产品系列。

目前,国内已形成了 IDM 模式和代工模式的 IGBT 完整产业链。

政策上,国家意志推动半导体行业崛起,作为高铁、军工中关键的 功率半导体器件,国家会给予政策和资金上的支持。2015 年 5 月 国务院正式发布了《中国制造 2025》强国战略,明确提出将先进 轨道交通装备、节能与新能源汽车、电力装备、高档数控机床和机器人等列为突破发展的十大重点领域。

资金上,功率半导体采用特色工艺,不追求先进制程,资金投入仅为集成电路的 1/10,国内厂商可以利用资本优势获得先进工艺,快速追赶海外巨头;

技术上,国内企业从低端功率器件起家,积累多年开始向高端器件进军,以南车、比亚迪为代表的厂商已实现技术突破,成功实现国 产化 IGBT 在高铁和新能源汽车中的应用,未来会有更多的国内功 率器件厂商切入这一蓝海市场。

新能源汽车/轨交市场需求加速 IGBT 国产替代 中国功率半导体市场占世界市场的 50%以上,但在新能源汽车、轨道 交通等中高端 MOSFET 及 IGBT 主流器件市场上, 90%主要依赖进口,基本被国外欧美、日本企业垄断。IGBT 是新能源汽车及充电桩等 设备的核心技术器件。据 IHS 预测,到 2020 年全球 IGBT 市场规模可 以达到 80 亿美元,年复合增长率约 10%,国内市场规模将超 200 亿元, 年复合增长率约为 15%,具备广阔的国产替代空间。

宽禁带材料推动技术革新,SiC/GaN 新型功率器件潜力巨大

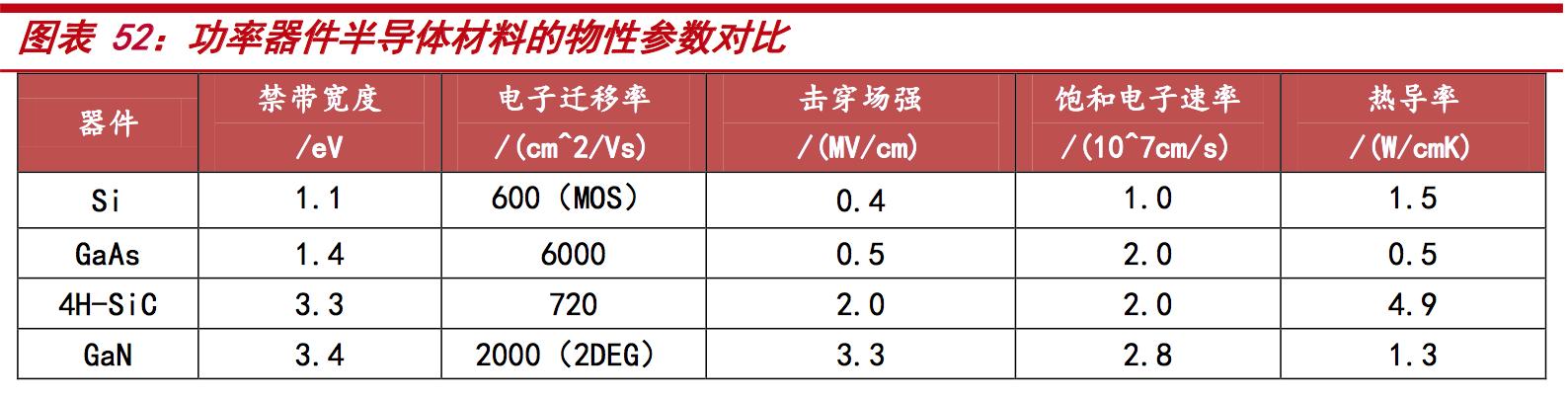

Si 基器件面临物性瓶颈,SiC/GaN 宽禁带性能优异 功率器件性能的改变不仅表现在能量变换效率的提升,而且表现在系统装置能量处理能力上———功率密度的提升,此指标平均每 4 年就提升 1 倍, 被业界称为“功率电子领域的摩尔定律”。 目前市场主流的功率半导体器件是 Si 基器件,包括部分 SOI(Silicon on Insulator)基高压集成电路。但随着半导体工艺技术不断改进,Si 基 器 件性能已经趋向其材料本身的理论极限,使得功率密度的增长出现了饱和趋 势,其发展速度已无法满足市场的高性能要求。

随着以 SiC(碳化硅)和 GaN(氮化镓)为代表的宽禁带半导体材料制备、 制造工艺与器件物理的迅速发展,SiC 和硅基 GaN 电力电子器件逐渐成为功 率半导体器件的重要发展领域。

考虑到混合动力车、电动车、电源供应装置与太阳能电力转换器等市场需求 不断上扬,Yole 预估全球 SiC 与 GaN 功率半导体市场将由 2015 年的 2.1亿美元,先上扬为 2020 年的 10 亿美元以上,然后于 2025 年飙升至 37 亿 美元。

完整报告下载:乐晴智库网站 www.767stock.com

乐晴智库,全球行业和公司深度研究

微信公众号:乐晴智库(ID:lqzk168)

个人微信号:ID:lqzk777

新浪微博:乐晴智库