医美机构以民营 为主,主要消费市场集中在一线城市

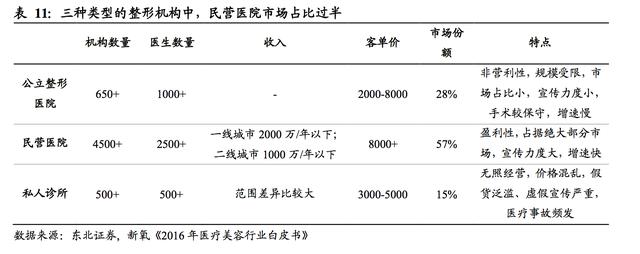

国内的整形医疗机构分为公立医院整形科、民营医院和私人诊所三类。根据新氧发 布的《2016 年医疗美容行业白皮书》,截止 2016 年底,我国共有 5600 多个正规医 美机构和 3000-4000 名持证医生。其中,公立整形医院占 28%,其医学技术能力雄厚,但几乎并不从事市场营销和推广,服务质量相对于民营医院较为薄弱。公立医 院一般定位于基础性医疗服务,而整形科室却是特殊需求项目,不在服务范畴且有 大部分整形美容项目不在医保报销之列,因此公立医院整形美容科相对民营医院增速较慢。

乐晴智库,行业深度研究(微信公众号:乐晴智库)

三类医疗整形机构中,民营整形医院中的连锁机构以优质的服务质量著称,医疗技 术水平较高,团队化运作,目前占据了 57%的医美市场,客单价一般超过 8000 元, 通过电视广告、搜索引擎竞价、海报等方式营销,成为终端市场中发展速度最快的 机构类型。

医疗美容诊所市场占比最少,只占据 15%的市场份额。医疗美容诊所通 常是由某个医生或者几个医生合伙的方式建立,正规的医疗美容诊所一般对某几项 特定的整形手术较为精通,客人的来源大体上都是熟客,或者是慕名而来,操作的 灵活性强,营业面积一般在 500 平米以下,客单价 3000-5000 元。值得注意的是, 私人诊所当中还存在数量无法统计的非法医美机构、这些机构的规模不容小视,是 医美行业鱼龙混杂的主要原因。

完整报告下载:乐晴智库网站 www.767stock.com

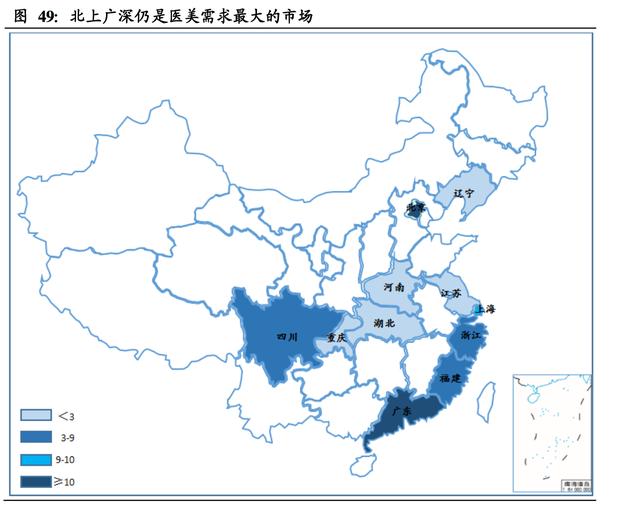

从地域分布来说,现阶段大部分医美项目仍属于高端消费,需要求美者有一定的经 济基础,经济发达地区更有利于医美下游机构发展壮大。根据更美发布的《2015 医 美白皮书》,综 合医院医生 分布和下单 最多的十大城 市依次是上 海、北京、 成都、 武汉、广州、深圳、重庆、长沙、郑州和杭州,一线城市及其周边下单用户比例接 近 60% ,成都、重庆等具备女性消费基础的城市也正在迎头赶上,随着居民收入 水平的提高,医美机构在二三线城市以及中西部地区有巨大的发展潜力。

医疗美容行业混 乱,行业需进一步规范

因黑诊所盛行,医疗美容市场存在许多不规范行为,虚假广告盛行,医院资质混乱, 产品价格不透明、医师技术参差不齐、非法开展医美手术等行业乱象层出不穷,直 接导致了优秀、正规的从业机构在短期内被非正规机构瓜分市场份额,同时使消费 者蒙受不必要的损失。因此,规范市场秩序则显得更为重要,为保障求美消费者的 生命健康安全,维护合法从业者与机构的正当权益,相关监管部门正在逐步规范医 美行业政策,进一步完善医疗美容市场。

无论是整形美容手术,或者激光美容仪器项目,还是微整形注射,一切介入疗法都 属于医疗美容的范畴,而医疗美容作为一级学科,对于机构必须取得《医疗机构执 业许可》才能提供医疗美容诊疗服务。在此基础上,依照卫计委(原卫生部)2008年发布的《医疗 美容机构基 本标准》, 各类型的医疗 美容机构, 包括美容医 院、医 疗美容门诊部、医疗美容所都需满足床位和牙医数量、科室设臵、人员配臵、建筑 面积等基本标准。

针对具体的医疗项目而言,不同等级的整形美容项目需要不同的医院资质。2009 年 卫计委(原卫生 部)公布《 医疗美容项 目分级管理目 录》,将美 容外科项目 依据手 术难度和复杂程度以及可能出现的意外和风险大小分为四级,第四级是操作过程最 复杂、难度最高、风险最大的美容外科项目,目前只允许三级整形医院开展。例如 磨下颌角属于四级项目,只具备医疗机构资格,但是未评级或评级为二级的医院不 可以开展这样的项目。

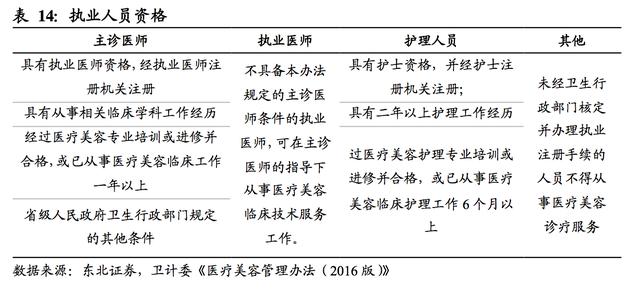

最后,对于开展医疗美容活动的医师,根据卫计委《医疗美容管理办法(2016 版)》 的有关规定,必须取得执业医师资格才能提供医疗美容服务。

若要独立提供医疗美 容服务,执业医师还需取得主诊医师资格。依据此办法,负责实施美容牙科项目的 主诊医师应具有 6 年以上从事美容外科或整形外科等相关专业临床工作经历,负责 实施美容牙科项目的应具有 5 年以上从事美容牙科或口腔科专业临床工作经历,负 责实施美容中医科和美容皮肤科项目的应分别具有 3 年以上从事中医专业和皮肤病 专业临床工作经历。

微整形当道,而 过高的营销成本正在蚕食医美机 构净利润

随着微整形正规药品注射与激光类项目的客单价进一步走低,曾可望而不可及的高 端美容项目已经逐步进入普通大众的日常生活。根据百度大数据和移动 APP 销售数 据分析表明,微整形消费需求频次成倍增加。其中,肉毒素和玻尿酸因其创伤性小、 恢复期短、成本低等特点,成为最有潜力的微整形项目。

当前医疗美容机构的收入主要来自美容外科和美容皮肤科,美容外科(整形科)包 括眼部整形、鼻部整形、胸部整形、面部轮廓、吸脂塑形、私密整形等手术类项目; 美容皮肤科包括祛斑、美白、痤疮祛痘、激光脱毛、超声刀、热玛吉、注射除皱、 注射填充、瘦脸针、玻尿酸等非手术类项目。

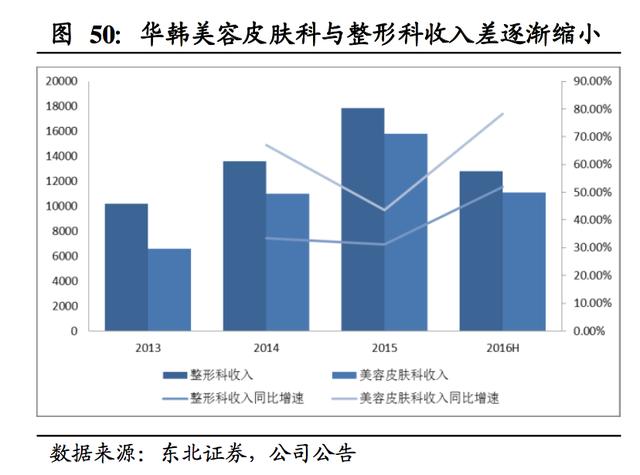

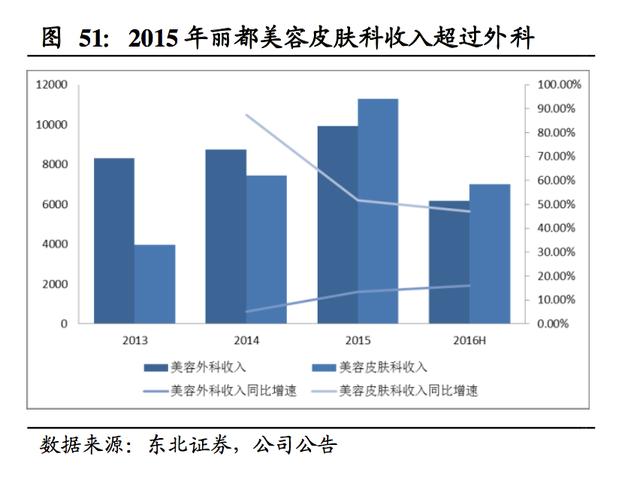

从新三板上市公司华韩整形和丽都整 形的收入结构拆分中可以看到,2015 年丽都整形美容皮肤科收入首次超过了美容外 科,占比已达 51.54%,而华韩整形的美容皮肤科与美容外科之间的差距正在逐渐缩 小。2013-2015 年,华韩及丽都美容皮肤科收入年均复合增速分别为 54.88%和68.54%,远高于整形科的年均复合增速。

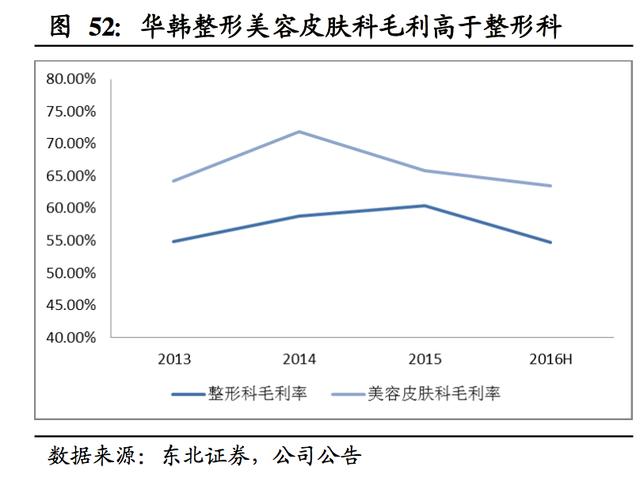

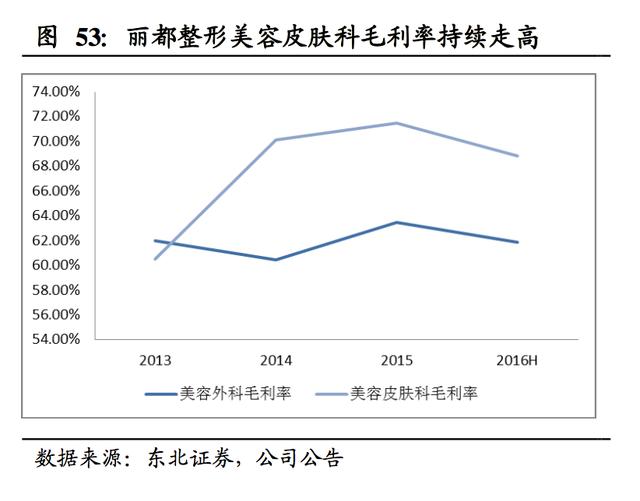

从医疗美容机构的毛利率来看,美容皮肤科毛利率一般高于整形科,但整体上医疗 美容机构的毛利率一直维持在较高的水平。华韩整形和丽都整形近三年的毛利率都 保持在 60%左右,其他机构一般也都能达到 50%以上。与此形成明显对比的是医美 行业较低的净利率,华韩整形年报数据显示,其 2013 年和 2014 年的净利率只有个 位数,2015 年才上升到 10%左右,而丽都整形更是在 2013 年出现了亏损,2014 年 才开始扭亏为盈,之后的净利率基本保持在个位数水平。

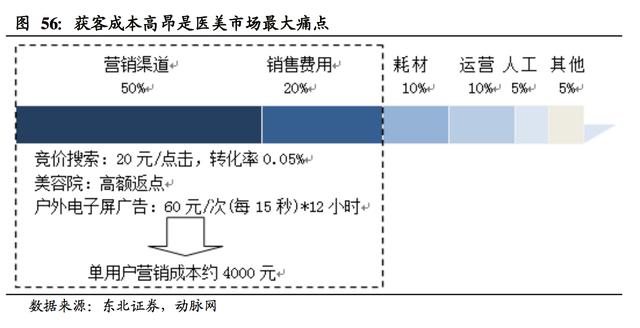

医疗美容机构的净利率如此之低,最主要的原因是获客成本极高。从整个医疗美容 机构的价值链来看,营销渠道占比最高,约占 50%的比例,销售费用占比 20%,耗 材及运营成本各占 10%,人工成本及其他成本各占比约 5%。以北京某整形机构市 场推广为例,其搜索竞价 20 元/点击,按每天一万次的搜索点击,该机构一月总营 销费用 750 万元,一个月搜索竞价费就占到 600 万元。按照 0.05%的转化率计算, 一个客户的获客成本约 4000 元。

连锁化运营是医 美机构发展的必然趋势

由于医疗美容机构极高的营销成本,迫使医疗美容机构倾向于以连锁化模式进行规 模扩张。民营医院的连锁化发展模式可以形成规模效应,在提升品牌认知度的基础 上,通过连锁摊薄获客成本,保证盈利能力的稳定提升。

公立医院因体制原因,基 本不作宣传,等客上门,虽然在资质和安全性上有保障,但因医美项目少、服务体 验差而大打折扣,在愈来愈市场化的医美行业中发展受到一定限制。私人诊所作为 民营机构不像公立医院有较多限制,但占其大部分比例的非法黑整形仍存在诸多风 险,部分从业人员不是科班出身,而是从“微整形速成班”毕 业,药物来源得不到保 障,价格欺诈、出现事故后跑路等情况层出不穷。

根据消费者调查,安全因素依旧 是求美者选择整形机构最看重的方面,但也会有部分消费者分不清生活美容院和医疗美容医院的区别,听信虚假宣传,造成自身利益受到损害。在这样的现状下民营连锁医院将以高服务质量、产品可靠、价格透明等优势突出重围,连锁化运营必然成为医美机构未来发展趋势。

完整报告下载:乐晴智库网站 www.767stock.com

乐晴智库,行业深度研究

微信公众号:乐晴智库

个人微信号:lqzk777

新浪微博:乐晴智库