药品合同生产组织(Contract Manufacture Organization,CMO)是 20 世纪诞生的一种新兴外包服务模式,与合同研究组织(CRO)一样,在创新药与重磅药的研发生产中发挥着日益重要的作用。CMO 企业主要接受制药公司的委托,为其提供生产工艺的开发和改进服务以及临床试验药物和商业 化销售药物所用中间体、原料药、制剂的生产供应服务。

乐晴智库,行业深度研究(微信公众号:乐晴智库)

行业精选报告下载:乐晴智库网站 www.767stock.com

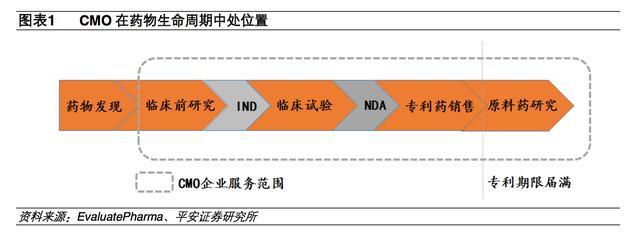

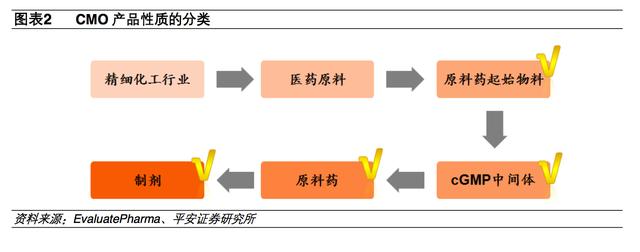

从药品生命周期看,CMO 服务主要涉及临床前研究、临床试验、上市后的专利药销售以及专利到期 后的原研药销售四个阶段,特别是产品提交 NDA 后,药企备货需求巨大,通常会为 CMO 带来大额 订单。而从企业提供的产品性质划分,又可以划归为原料药起始物料(非 GMP)、GMP 中间体、原 料药和制剂产品。

CMO 行业中有一部分企业敏锐地感知到了市场需求的升级,于是通过强化自身技术能力将业务由简 单的“技术转移+定制生产”提升为“定制研发+定制生产”。这类强化版本的 CMO 公司被称为CDMO(Contract Development and Manufacturing Organization)。

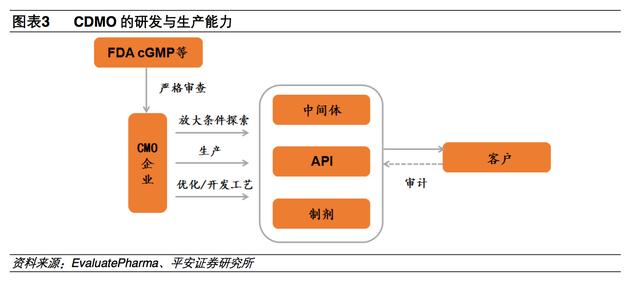

医药 CMO,尤其是 CDMO 是一个有着严栺标准和技术壁垒的行业,绝非“没有技术含量的代工厂”。 能够为各国际知名制药巨头提供 GMP 中间体和 API 定制服务的 CMO 企业,其生产体系需要经过包 括 FDA cGMP 在内的严栺政府审查,企业的项目管理、生产、流程优化、安全环保(EHS)和信息 安全能力也需要接受各个客户的审计。

除常规 CMO 所提供的生产服务外,CDMO 企业还拥有强大的研发能力,能够探索放大反应条件, 幵对生产路线迚行评估从而帮助客户优化甚至开发新的生产与制备工艺。基于这种能力,CDMO 有 助于实现临床期药品由实验室向工厂车间转化,在药品上市后则能够降低制造成本,提升生产效率。 因此,与传统 CMO 相比,CDMO 与客户之间的合作更为持续和紧密,盈利能力也更强。

行业分工细化,为 CMO 带来成长空间

早期 CMO 扮演的角色大多是制药企业产能的补充者,在行业中处于相对边缘地位。到 20 世纪 70年代后,新药研发面临成本高、周期长、风险大的困难,而监管部门对药效确认、生产安全和环境 保护等方面的要求也趋于严栺,制药企业总体运营成本快速上升,迫使相当一部分老牌药企放弃原 先的全产业链模式,将重心转移到产品布局与全球运作上,而把研发和生产环节通过外包形式剥离 出公司本体。步入 21 世纪后,“专利悬崖”的出现加速了这一趋势。

成立时间较晚的创新药企业(比如 AbbVie、Gilead)和一些中小体量的研収型药企则在生产端虚拟 化的道路上走得更进:它们鲜有属于自己的产能,从起始物料到制剂的生产几乎完全依托于 CMO。

从药企角度考虑,CMO 能够为公司带来以下优势:

成本更低:在 CMO 模式下,药企不需要专门为新产品额外建设产能,始投入降低的同时也 减少了项目失败导致的损失。此外,位于収展中国家的 CMO 企业具有明显的人口和政策红利, 可以进一步降低药品研发生产成本;

质量有保障:短暂的专利期销售阶段十分珍贵,对药企而言,产品因质量问题耽误销售甚至影 响公司声誉是完全无法接受的局面。CMO 大量的专业人才、先进设备和严栺管理保障了药企 的产品质量;

产能灵活性好:CMO 的生产车间在设计时就注重更好的可定制性,药企可以根据需要决定配 备的人员、产能以及交付时间;

有利于工艺提升(CDMO):与药企相比CDMO企业拥有更多反应与工艺专家,专注于生产工 艺的改迚,能够帮助药企提高反应收率、缩短备货周期、增加安全系数以及降低污染排放。

基于以上综合优势,CMO 模式以其特有的专业性获得了众多国际制药巨头的认可,市场规模持续扩 大。

受益全球创新药研发与销售,行业空间持续上行

CMO 规模直接与创新药研发与销售挂钩

基于 CMO 的高标准严要求,相关公司主要活跃在创新药领域。因此支配 CMO 行业规模的关键因素

在于(1)全球创新药物研发与销售的增长和(2)制药公司外包生产的意愿。

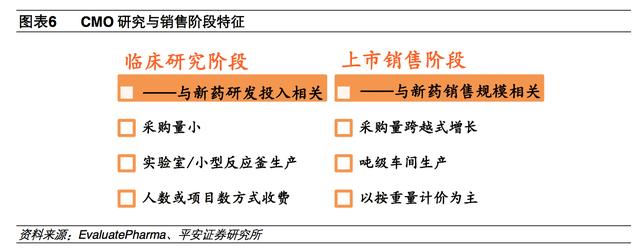

创新药的生命周期可简单划分为研究阶段(包括药物发现、临床前研究和临床研究)和上市后销售 阶段(包括专利期销售、原研药销售)两部分。对 CMO 公司来说,不同阶段的药品在研发人员占 用、生产资源占用、收费模式上都存在着一定差异。

研究阶段的药品根据其具体所处阶段的不同采购量从兊级到公斤级,无需使用规模化产能,反应主 要在实验室装置或小型反应釜中迚行。尤其是临床早期药品使用量很小,生产方式类似于临床前CRO 的工艺部门。该阶段通常以研究员人数或项目数量的方式收费。

而当迚入 NDA 阶段或上市正式销售后,药品的需求方由临床实验室变成患者,对应中间体、原料药 的采购量会出现跨越式增长。此时 CMO 就需要及时为药企提供与反应要求相符的吨级车间,确保 产品按时供应。而收费方式也变为按重量计价。

根据以上特征可知,CMO 的临床业务空间与药企在创新药领域的研収投入有密切关系,而商业化销售业务空间则取决于创新药的销售规模。

临床阶段

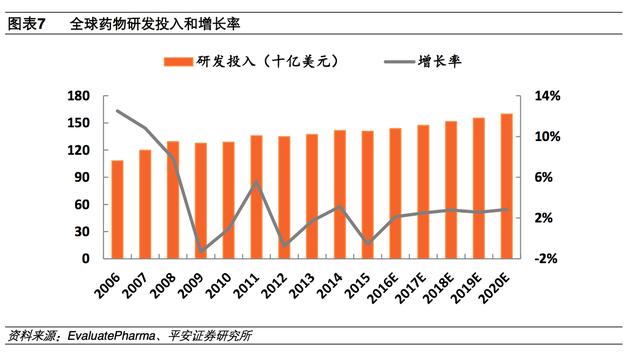

尽管药品的研发愈发困难,但上市后放量所带来的巨大收益依然驱动着药企们纷纷投入其中。根据EvaluetaPharma 的测算,2015 年全球药品研发投入超过 1400 亿美元,幵且将以 2-3%的速度增长, 到 2020 年时将超过 1600 亿美元,而其中绝大部分均投向了创新药领域。

根据我们估算,目前临床 阶段 CMO 国际市场规模约在 250 亿美元左右。

从项目数量上来看,全球在研新药数量同样保持稳定增长趋势。截止 2016 年 1 月,全球在研究管线内的新药项目共 13718 个,5 年 CAGR 超过 7%。增长数量主要来自临床前和临床 I 期。

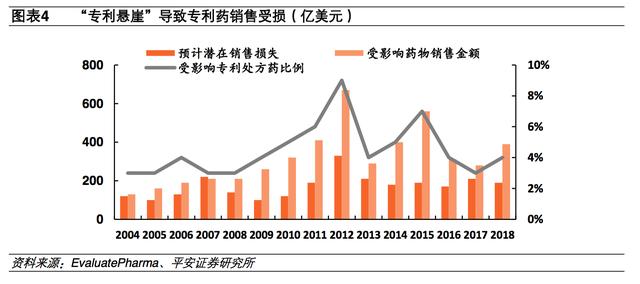

专利期销售是关键,专利到期仍有合作空间

毫无疑问,药物在专利期的销售是 CMO 业务的核心,但无论药品的专利保护多么严密、药企采取 各种手段延长专利期,药物上市后终有专利到期的那一日。资本市场的传统观点认为专利到期的原 研药面临仿制药挑战,市场仹额和盈利能力下降,不再适合 CMO 继续生产,但我们发现情况并不完全如此。

产能向亚太转移,产业链延长灵活度提高

传统产能以欧美为主,部分企业发展渐入瓶颈

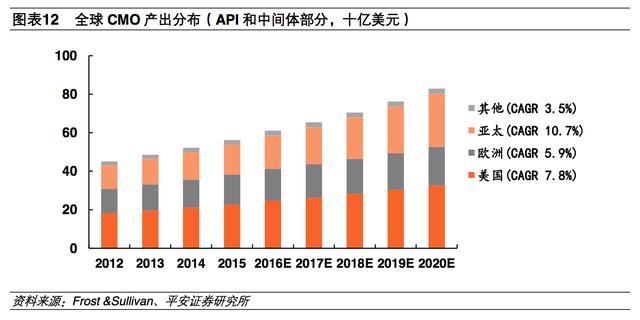

CMO 的诞生与早期扩张都以欧美市场为主,其全球化发展在上世纪 90 年代后期才开始加速,目前 全球近 2/3 的产能仍分布在欧美地区。

从上图我们可以看到美国市场与欧洲市场体量大致相当,而亚太地区基本占据了剩余的全部仹额。 根据 Frost &Sullivan 的预测,全球 CMO 行业将在 2012-2020 年维持 7.9%的 CAGR,与我们上文 的推测非常接近。

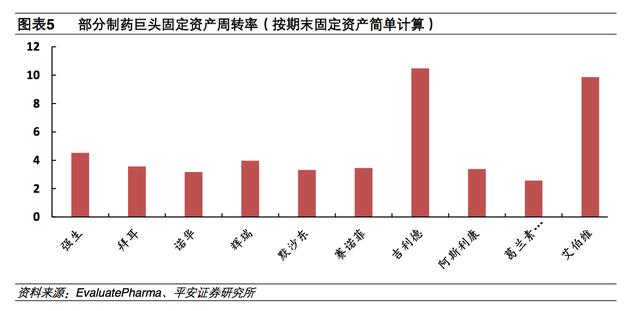

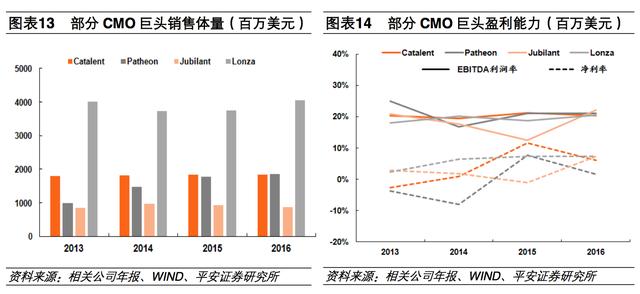

观察全球规模排名靠前的 CMO 企业,可以収现各巨头们的业务体量已十分巨大,其中大部分企业 收入觃模仍在温和增长(印度的 Jubilant 总销售收入下滑,但药品部门收入是小幅上升的),然而增 速已低于当地的行业平均水平。另外不可忽略的一点是,这些企业的盈利能力幵不十分乐观,近年来常在盈亏线上波动,疑似遭遇发展瓶颈。

产能向亚太转移成趋势,中国是最大受益方

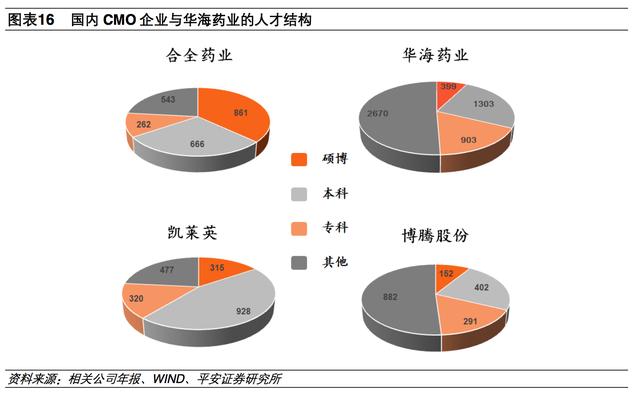

医药 CMO 的技术属性决定了该行业对高学历人才的需求进超一般工业代工企业。另一方面,专利 药销售的主要市场在欧美,即使是药物高级中间体的供应商也需要接受欧美严栺的药监管理。因此, 只有社会教育和制药工业达到较高水平的国家和地区才成功収展出了这种行业形态。

产业链上下延伸,产能向小型化、多功能、灵活配置发展除了产能向亚太地区转移外,我们观察到 CMO 行业还出现了两项重要的収展趋势:产业链向上、下游延伸以及产能的小型化、多功能、灵活配置越来越受到重视。

正如上文所述,能够更多承担工艺优化和开収的 CMO(或者说 CDMO)符合制药产业収展的趋势, 更有价值的服务也显著提升了 CMO 公司的竞争力和盈利能力。因此可以观察到 CMO 企业正越来 越深入得向上游研发端収展,甚至与临床前 CRO 融为一体。同时扩充研发业务也有利于 CMO 公司 介入更多还处于药物研发早期的项目,更早绑定业务关系,为后续获取订单金额庞大的放大业务起 到导流作用。

行业精选报告下载:乐晴智库网站 www.767stock.com

乐晴智库,行业深度研究

微信公众号:乐晴智库

个人微信号:lqzk777

新浪微博:乐晴智库