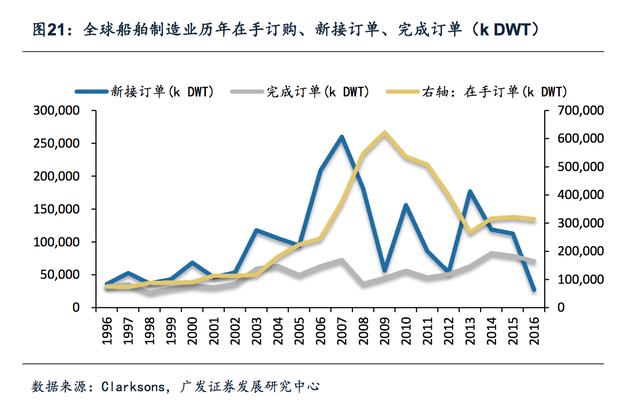

从全球范围来看,受下游影响,船舶制造业的新接订单量近年发生了大幅收缩。2008年以后,全球航运需求下滑,随之船舶制造业订单量发生收缩。根据Clarksons的数据,2016年全年全球新接订单量为480艘、载重吨共计2741.7万DWT,为近20年最低水平;近20年平均每年新接订单2054艘,载重吨9989.1万DWT。

深度行业研究报告下载:乐晴智库网站 www.767stock.com

乐晴智库,行业深度研究(微信公众号:乐晴智库)

过去10年中,船舶制造业呈现中韩日三足鼎立的竞争格局。经过行业多年的发 展,美国造船业基本转为军船建造;中国造船业21世纪以来在政策支持下凭借人 力优势快速发展,已具备三大主流船型和包括液化气船在内的高端船型的自主研 发能力,并凭借较强的成本承受能力逐渐赶超韩日。全球造船业的竞争格局总体 上可以分为三个阵营:

第一阵营:中国、韩国、日本。主要生产散货船、油船、集装箱船。

第二阵营:德国、意大利、丹麦等其他欧洲国家。欧洲目前的船舶制造基本以液化气船、豪华邮轮等高附加值船舶为主。

第三阵营:其他较小造船国家。印度、巴西、越南等新兴市场国家也在大力 发展造船业。

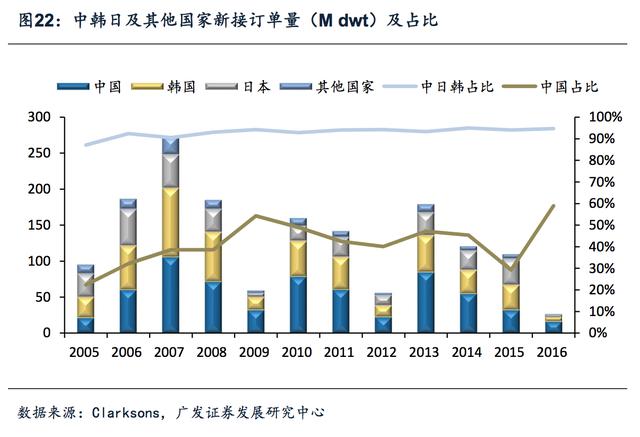

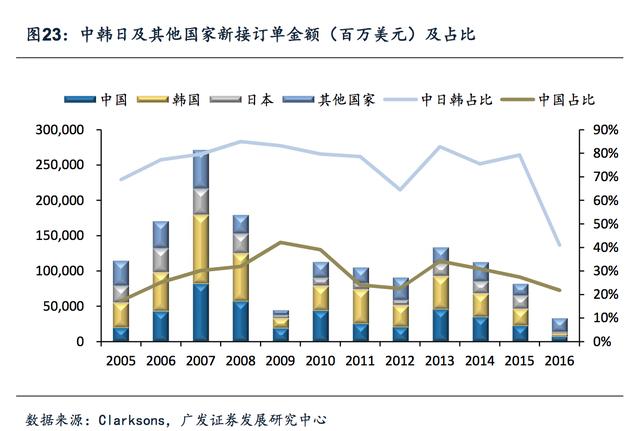

中国造船业常年保持第一位置,2016年达到全球新接订单量的58%。2006年以 来,中韩日三国新接订单量合计保持全球新接订单量90%以上,订单金额保持在75%上下。其中,中国船舶新接订单金额常年保持全球20%以上;2016年新接订 单量达到全球订单量的58%,为历年最高。

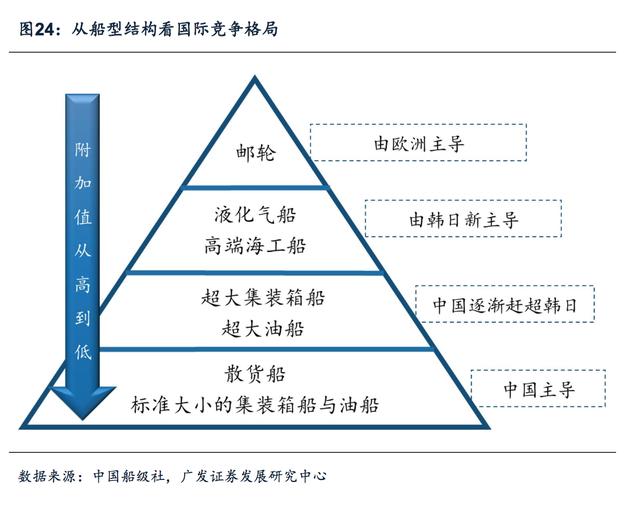

从船型结构看,目前欧洲占据高端市场,韩日占据中高端市场,中国占据中低端

顶层是豪华邮轮的建造,这部分由欧洲主导;

其次是液化气船(包括液化天然气船LNG、液化石油气船LPG)和高端海工船,目前这部分仍由韩国与新加坡船厂主导;

再次是超大集装箱船与油轮,在这个板块中国正逐渐赶上韩国、日本;

最后则是散货船及标准大小的油轮与集装箱船,这部分的主要市场由中国占据。

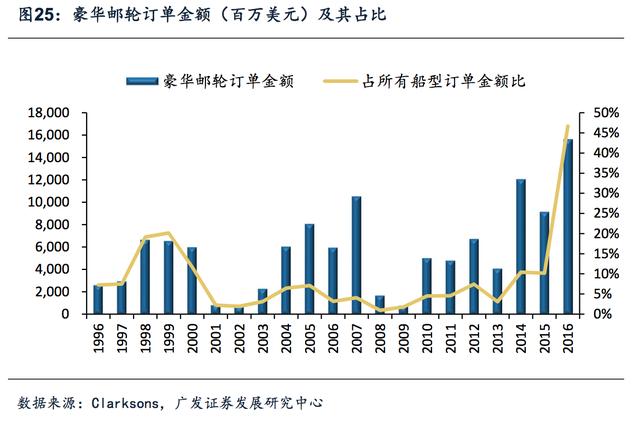

货运船舶市场收缩的同时,豪华邮轮市场正快速崛起。豪华邮轮正成为一种受欢 迎的新颖休闲旅游方式,全球豪华邮轮的新接订单金额不断增长,在货运船舶市 场剧烈收缩的2016年,豪华邮轮新接订单金额创造了历史新高,货运船舶的低迷 与豪华邮轮的活跃,使得2016年豪华邮轮订单金额占比达到了46.7%。

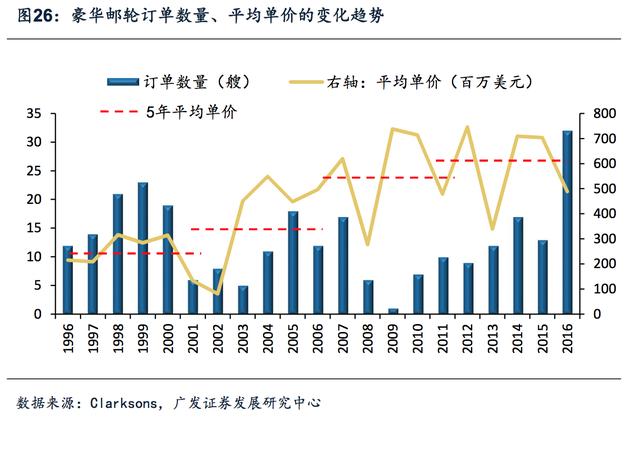

从趋势来看,豪华邮轮市场的崛起主要体现为单价的提高。与邮轮报废速度与技 术发展速度等因素有关,豪华邮轮市场从订单数量上大致呈现5年一个小周期

按照每5年的均值来看:

单价方面:1996-2000这5年豪华邮轮均价在267.8百万美元左右,而2011- 2015这5年均价达到了595.1百万美元。可见随着邮轮技术的发展,豪华邮轮 正朝着更高附加值方向发展。

订单数量方面:除2016年订单数量突增至32艘以外,其他几年基本保持每五 年订单量在40-60艘豪华邮轮左右。2016年的突增,可能与中国邮轮旅游业 快速发展,与邮轮船东看好未来增长潜力有关。

国内格局:中国造船业由两船集团领衔,两船集团之外江苏省一枝独秀

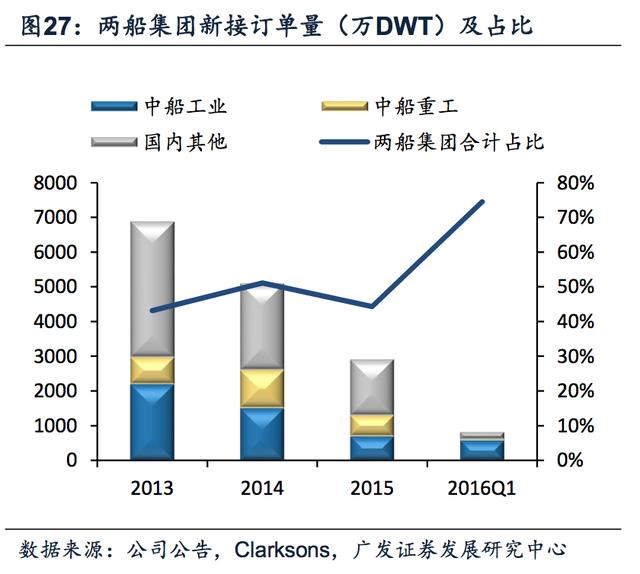

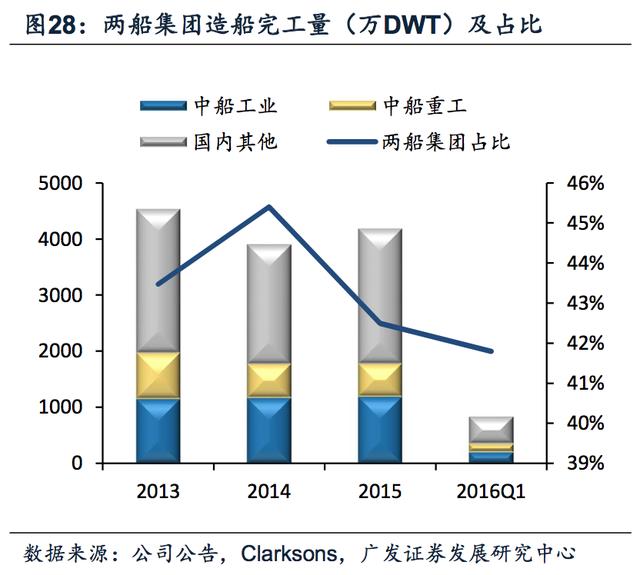

中船工业集团、中船重工集团是领衔中国船舶制造业的两大集团公司。从造船新 接订单量、造船完工量来看,两船集团基本占据中国船舶制造业半壁江山。2015年中船工业集团新接订单量693.8万DWT,中船重工为597万DWT,合计占国内 市场44%;从造船完工量来看,2013-2016第一季度两大船舶集团合计占国内市 场的43%、45%、42%、42%。

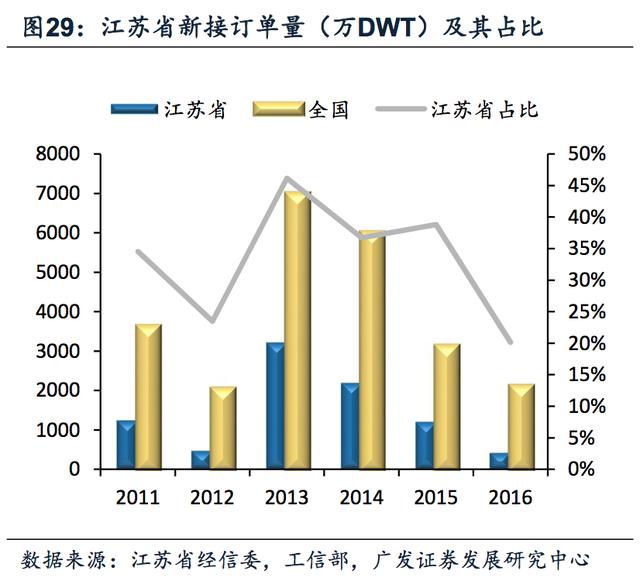

在两船集团之外,江苏省船舶企业以多种形式组建公司,是中国造船第一大省。 江苏省骨干船企除中船澄西外,均不隶属于两船集团,以民营、中外合资、国 营、航运集团子公司等多种形式参与船舶工业,是中国船舶工业的重要力量,逐 渐形成了以南通、泰州、扬州为主的三大远洋船舶建造基地。2011-2016,江苏 省新接订单量占全国比重分别为34.5%、23.5%、46.1%、36.7%、38.8%、20.1%。

完整报告下载:乐晴智库网站 www.767stock.com

乐晴智库,行业深度研究

微信公众号:乐晴智库

个人微信号:lqzk777

新浪微博:乐晴智库