基因检测临床应用及市场概况

目前基因检测的应用领域主要集中在:1)生殖生育,代表产品是 NIPT(目前 有试剂盒,商业化最成功)、胚胎植入前遗传学诊断 PGS/PGD(小众应用领 域),代表公司华大基因、贝瑞和康(st 天仪)、安诺优达、达安基因等;2) 遗传病筛查,从 DNA 水平检测遗传病缺陷基因,代表公司华大基因、博奥;3) 肿瘤个体化诊疗,主要是检测肿瘤突变基因,达到量体裁药目的,代表公司 华大基因、广州燃石、厦门艾德。

行业深度研究报告下载:乐晴智库网站 www.767stock.com

乐晴智库,行业深度研究(微信公众号:lqzk767)

基因检测领域之一:生殖生育诊断

1) 技术对比-NIPT 无创、 安全、灵敏度高

产前诊断传统的技术方式有:1)血清学筛查,虽然通过抽血无创方式检测, 但是灵敏度和特异性比较低,孕周确定不准,结果准确性有待提高。2)羊水 穿刺,这种手段是产前诊断的“金标准”,但是缺点是有创取样,有一定流 产风险,且一般适用中期妊娠诊断。NIPT 的优势在于无创取样,技术灵敏度 和特异性都在 99%以上,因此适用的孕周范围也比较广,在 12 周到 36 周。

2) 临床应用现状

在美国, NIPT 市场主要为 4 家公司所覆盖,分别为 Sequenom、 Verinata Health(2013年被Illumina收购)、AriosaDiagnostics(2014年被罗氏收购)和Natera。 其相应 NIPT 产品登陆市场时间也集中在 2011 年底到 2012 年底,在此期间 NIPT商业化正式拉开;在欧洲, NIPT 市场主要被 LifeCodexx 占有。该公司是唯一一 家获得欧洲 NIPT IVDD(体外诊断指令)认证的公司,美国的 Sequenom 在欧洲、 日本建有分支机构。海外公司的检测模式是医院提供血样-公司检测及出报告-医院。

我国 NIPT 市场主要市场份额被华大基因、贝瑞和康和达安基因占据,这三家 均有 CFDA 批准的测序仪器和相应的试剂盒。检测模式有投放仪器,销售配套 试剂盒、医院外包服务、第三方送检,其中销售试剂盒是主流模式,但在部 分大型医院和中小医院仍采用第三方送检模式。

a) 目前 NIPT 市场格局较为稳定,行业内有话“北贝瑞和康,南华大”,新 进入者不容易抢占市场。

b) NIPT 目前市场渗透率不到 20%,虽然渗透率逐渐提高,但每年新生儿数 目基本恒定,因此市场的天花板容易达到。现在 NIPT 价格 2,000 元左右, 还有下降趋势,现阶段以 NIPT 为主要盈利的公司必须有创新意识和实际 行动,开发新产品。

c) NIPT 是二代测序技术商业化最成功的产品,很大程度上得益于试剂盒推 出,标准化、合法化(试剂盒经卫计委批准)、进入医院系统,试剂盒 模式是医院最喜欢的合作模式,也是企业最轻松赚钱的模式。

基因检测领域之二:遗传病诊断

遗传病非常复杂,有染色体病变、单基因病、多基因病等,但是由于发病率 较低,对应市场的患者群体较小,相应的市场空间并没有很大。大部分的二 代测序公司都能进行遗传病的检测,但是以此为单一业务的公司很少。主要 的合作模式以第三方送检为主,主流产品有全外显子、 各个疾病领域基因检 测套餐,收费从几百元到几万元不等。典型代表公司智因东方。

遗传病诊断是基因检测很重要的一个应用领域,但是由于发病率较低,病患 数目少,对应市场空间并不是很有吸引力。产品的技术平台包括传统技术如PCR、一代测序、二代测序。但有公司把产品包装成类体检形式,带有消费属 性,也能有不错的销量。

基因检测领域之三:肿瘤个体化诊疗

2015 年我国确诊癌症人数 429 万,加上存量病患,癌症患者数目庞大,且涉及 癌种多。基因检测能够在肿瘤的预防、诊断、用药、复发检测各个环节发挥 重要作用,肿瘤的基因检测市场空间巨大,也是现在各家公司重点竞争领域。

1)肿瘤早期筛查,著名事件:安吉丽娜·朱莉经基因检测发现携带“缺陷”

BRCA1,患乳腺癌概率 95%以上,切除双侧乳腺,将患癌概率降到 5%以下。2)肿瘤个体化治疗。对有靶标基因突变的患者用相应的靶向药,达到“量体裁药”的目的。

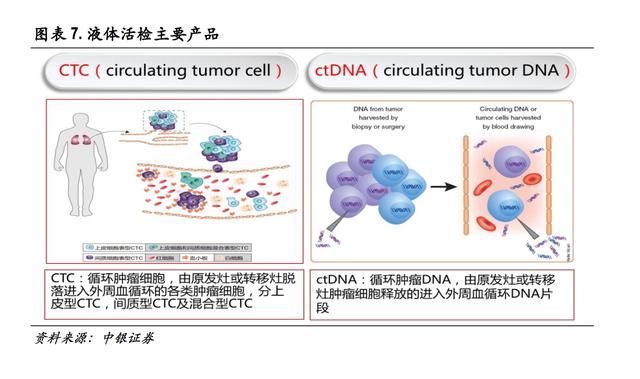

3)液体活检,循环肿瘤细胞(CTC)、循环游离 DNA(ctDNA)

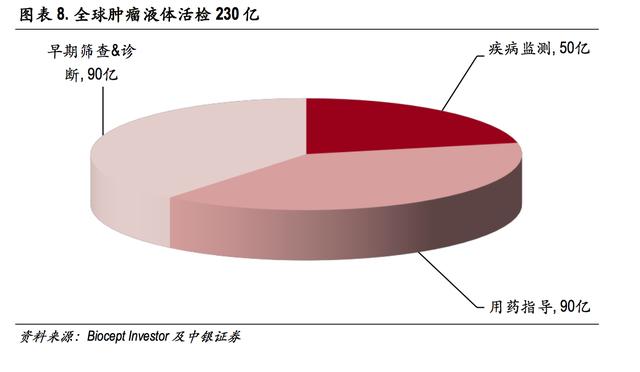

液体活检主要用在肿瘤早期筛查&诊断、疾病监测、用药指导等,市场空间巨 大,全球肿瘤液体活检市场空间在 230 亿美元以上。目前液体活检应用相对成 熟领域是疾病监测、用药指导,针对健康人的肿瘤早期筛查技术还有待完善, 该市场可能要 10-15 年以后成熟,而肿瘤早筛市场主要集中在健康管理公司, 代表公司美因生物(美年健康子公司,保守估算每月出报告数量在 3 万份以 上)。

肿瘤市场绝对是基因检测的主力市场,涉及肿瘤预防、早筛、治疗、复发监 测多个环节。目前市面主流产品有针对具体癌种的小 panel、全癌种的大 panel产品,客观来讲产品同质化现象严重,现在各家都在“跑马圈地 ”抢占医院 市场。除传统技术有针对单个基因的试剂盒,二代测序目前没有试剂盒。南 京世和基因、广州燃石已经申报二代测序试剂盒,但进展缓慢。

行业公司和市场现状

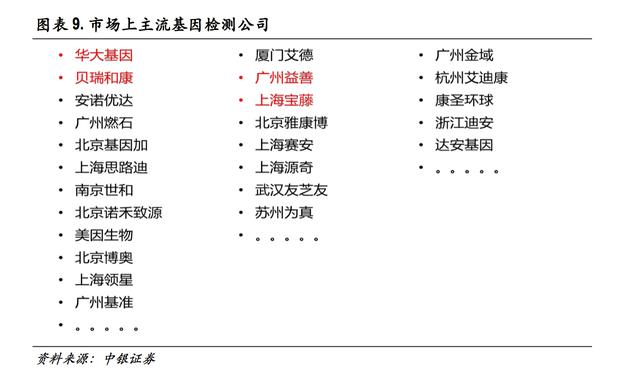

目前市场上基因测序公司有很多,以二代测序为主的以华大、贝瑞和康、诺 禾致源等为代表;传统测序技术为主以厦门艾德、北京雅康博为代表,还有 第三方检测公司,如广州金域、迪安诊断、达安基因等,但是基因检测业务 在整体收入占比较少。

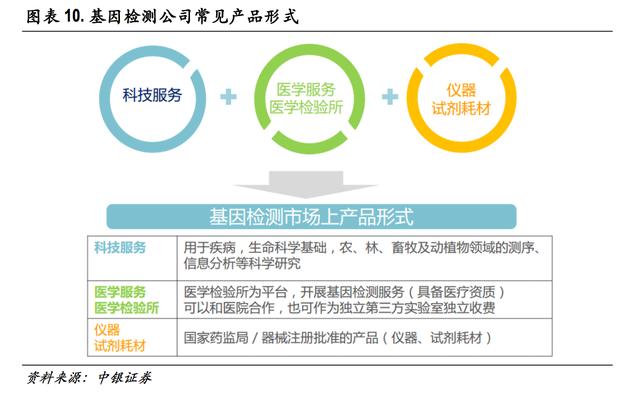

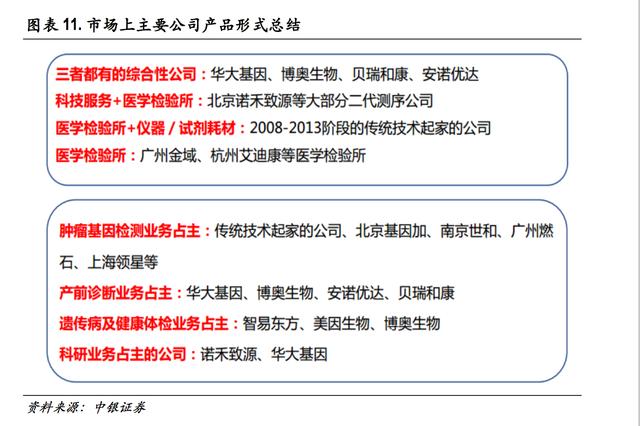

虽然公司众多,但是公司呈现的产品形式无外乎三种:科技服务、医学服务 (医学检验所)、提供仪器耗材。基本上所有的公司三领域都会涉及,但当 前阶段至少到 2017 年,哪些业务占主要组成部分是非常重要的,决定了公司 未来发展的走向。

科技服务——科技服务主要客户是科研院所,以科研为目的,实际买单者是 国家经费。目前科技服务市场份额第一是诺禾致源,年收入达 4 亿以上,其次 是华大基因。因为传统技术公司业务主要针对临床,一般没有科技服务内容。 因市场主流二代测序公司创始人都有科研背景,在某细分领域具备研究优 势,因此各家基本都有科技服务,科研能力突出公司的客户黏性比较好。科 技服务收入能为公司提供较为稳定的现金流。因为科研经费每年总体增幅有 限,也就决定科技服务整体盘子每年稳定增长,不能呈爆发增长态势。

医学服务(医学检验所)——公司以医学检验所为平台,针对临床开展基因检 测服务。具体模式有医院合作、或者作为独立第三方独立收费。理论上来讲医 学服务市场空间最大,因为销售对象是全国 13 亿人口。但真实情况是“理想很 丰满,现实很骨干”,虽传统技术试剂盒已进入医院系统,但随着检测基因越 来越多,不能满足临床需求,但是二代测序没有任何一家获批二代测序试剂盒, 多是通过第三方服务模式,费力不赚钱,且有打价格战的恶性趋势。

仪器试剂耗材——公司有国家批准的仪器和试剂盒,可以销售仪器和试剂 盒。这是公司最省心赚钱的模式。目前 NIPT 商业化成功最根本的原因就是有 获批的试剂盒。目前仅华大基因、达安基因、贝瑞和康测序仪获批。

基因检测的发展大体经历了两大阶段:第一阶段个体化治疗应用为主 (2008-2013 年),2008 年肿瘤个体化基因检测服务开始进入市场,专注个体 化医疗。因为基因是无形的东西,基因检测的呈现形式就是技术平台,以传 统技术 PCR、一代测序为主流技术,也有创新非主流技术( 液相芯片、 HRM、 固相芯片),2008-2010 年以独立实验室形式在推广,实质上打政策擦边球 , 因为独立实验室仅有临床细胞遗传学资质,没有明文标出不能进行基因测 序。2010-2013 年批准了医学检验所资质,试剂盒获批;在法律法规上也是大 力支持,支持个体化诊疗、出台专家共识等。

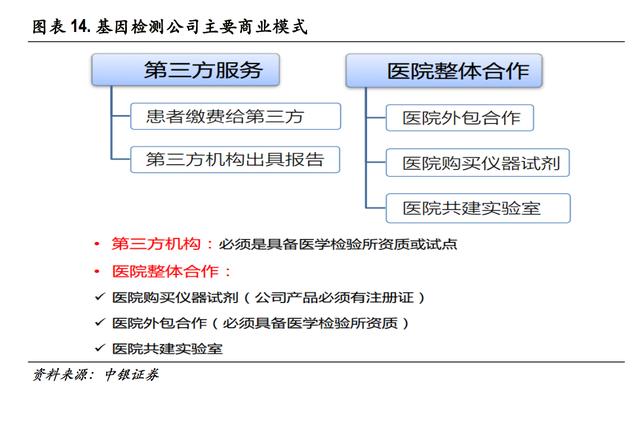

商业合作模式

基因检测公司目前有两大商业模式:1)第三方服务,患者缴费给第三方,由 第三方公司出具报告,第三方机构必须具备医学检验所资质或试点。通俗来 讲,通过医生介绍,公司销售拿着 POS 机直接向患者收费,不经过医院收费 系统。2)医院整体合作,包括医院外包合作(要求公司必须具有医学检验所 资质)、医院购买仪器试剂(公司产品必须有注册证)和医院共建实验室。 医院在中国医疗产业链上强势地位不容臵疑,公司真正想稳定盈利,还是要 和医院有合作。

第三方服务模式赚钱辛苦,但是不会消失。因为医疗的技术在不断发展创新, 能够进入医院系统的产品必须有国家认可的资质,且医生适应新技术也需要 很长时间,医院很难将创新技术快速纳入临床,那么在这个时间间隙,第三 方服务有生长空间。当技术进入成熟期,有获批试剂盒进入医院系统,医院 能放心使用(国家已认可),对于公司而言不用投入大量的人力、物力就能 实现产品多销轻松赚钱。因此对于有前瞻性的公司来说,在技术创新时期能 够提供第三方服务,技术成熟后销售试剂盒,这样在市场竞争中才能处于优 势地位。

在基因检测的第一阶段,事实证明在 13 年之前,大概将近有两三百家以传统 技术起家的公司,到 13 年年底基本上剩下不到 10 家。存活下来的公司有以下 模式。首先,上海宝藤主要模式是第三方服务和医院共建,不生产试剂盒。 第二个案例雅康博主要模式是与医院合作销售试剂,年销售额达 8,000 万,雅 康博在做了一两年的第三方之后,才做试剂盒。第三个案例是厦门艾德,试 剂盒一年销售 1 亿。

在这些存活下来的公司中纯粹做第三方服务的只有益善。12 年-13 年由于医院施行关门政策即不允许所有的临床标本外送,大部分第三 方公司倒闭了。但益善优势在于先发优势和资金优势得以存活。二代测序用 于临床肿瘤基因检测后,由于技术壁垒对于医院很高,需要配备测序仪、专 业实验人员、专业分析人员等,第三方服务模式能结合二代测序较好衔接第 一阶段发展,当前做肿瘤检测的二代测序公司以第三方为主要模式。

通过前文分析,在国外企业把持上游仪器和实际的情况下,我国测序公司目 前只能提供中游服务环节,我们总结出分析公司模式:首先,看公司的商业 模式,决定公司发展方向生死存亡,没有试剂盒的公司没有太大的未来;没 有医院合作模式的公司,更是没有看点;其次,看产品结构,NIPT 格局已经 稳定,后进入者抢占市场份额特别难;遗传病对应市场空间小,难走出大公 司;肿瘤市场空间最大;然后,研发技术创新能力,公司发展的核心竞争力; 还有国家认可的资质等。

深度行业研究报告下载:乐晴智库网站 www.767stock.com

乐晴智库,行业深度研究

微信公众号:lqzk767

个人微信号:lqzk777

新浪微博:乐晴智库