LED 渗透率提升,供需改善催生行业高景气度

LED 性能优异,成本降低推动渗透率提升

LED 照明具有多项优异的性能,发光效率高达 80-120 lm/W,寿命长达 2.5-5 万小时,具有快速的反应速度和优异的显色指数,相比其他光源具备明显优势。

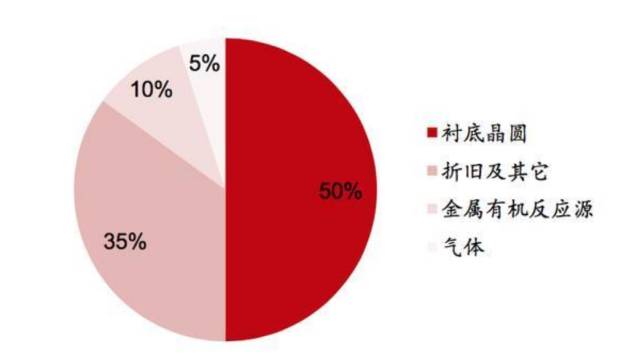

LED 芯片的价格已通过光效的提升得以降低。芯片生产的成本主要有可变成本和固定成本两部分,可变成本包括衬底、金属有机反应源和气体等约占 65%,固定成本包括折旧及其它约占 35%。

厂商技术的提升带来 LED 光效的提高,单位面积外延片上可切割的芯片数量增加,芯片成本下降,芯片价格亦逐年下降。

芯片作为 LED 产品的重要组成部分,占产品成本的比例高。以通用照明为例,芯片占通用照明产品成本的 18%。

芯片价格的下降直接促使 LED 灯泡产品价格的下降(价格约是节能灯的 1.3 倍),较低价格推动LED 照明渗透率的快速提升。

从 2011 年开始 LED 照明渗透率迅速提升,到 2016 年,全球 LED照明渗透率接近 30%,预计到 2020 年将超过 60%。

海外转移及下游增长带来国内龙头高增长

供给端收缩引发并驱动 LED 芯片行业景气转好。2014 年以来 LED 芯片的产能明显过剩,LED 芯片的价格被不断压低、利润空间被挤压等导致企业亏损,LED 芯片龙头晶元光电以冻产和涨价的方式扭转亏损的局面。

2016 年年初,LED 芯片龙头晶元光电率先关闭蓝光 LED 芯片产能的20%-25%。作为龙头企业,晶元光电占据市场份额大,其供给端收缩促使 LED 芯片供需结构得以改善。

2016 年 5 月晶元光电又将部分蓝光芯片价格调涨,幅度最高达 15%,随后三安、华灿等LED 主流厂商提价,行业供给过剩的格局被打破。

LED 芯片高端产能紧缺,国内三安光电、华灿光电等龙头厂商受益。

2017 年国内主流芯片厂转向高端产能并进行扩产,三安光电预计 2017 年扩产 30%-40%,华灿光电将扩产翻倍以上,由于多年持续布局高端产品并进行大额的研发投入,华灿光电和三安光电在高端芯片的性能已达国际领先水平。

下游需求增长是新增产能消化的途径之一。LED 照明行业是 LED 应用比重最大的部分,占整体应用市场的比重达 48%,其需求也将带动 LED 市场发展。

2016 年全球 LED 照明行业的市场规模约为 350 亿美元,到 2020 年有望提高至 650 亿美元,将拉动新增产能的消化。

受到需求增长的影响,2017-2020 年 LED 芯片产值年复合增长率将达到 8%,到 2020 年全球 LED 芯片产值将超过80 亿美元。

中国 LED 芯片在全球的市占率持续提升,海外订单转移将是消化新增产能的另一重要途径。

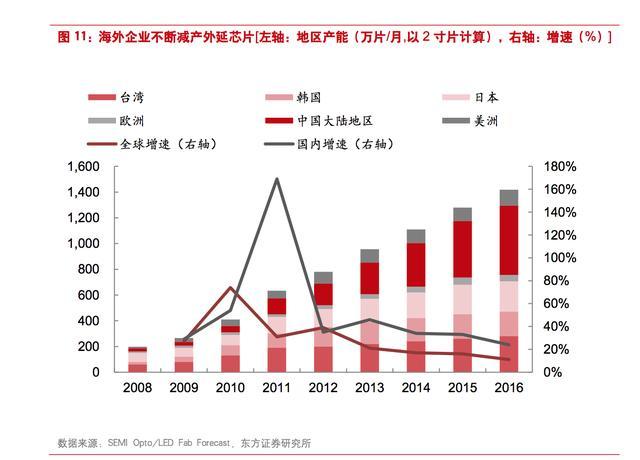

经过LED 行业洗牌,海外 LED 芯片企业减产,三星、LG 关停部分产能,Cree 在高功率芯片上减产 25%,国外芯片企业将部分产品移交至国内企业进行代加工,2016 年国内芯片出口占国内芯片总产值的9.6%,同比提高 1.6 个百分点,同时国内产能增速为 24%,超过全球增速 13 个百分点,2017 年国外外延芯片减产、订单转向国内的局面仍将延续。

海外订单转移主要由于海外 LED 芯片企业竞争力已不如国内,国内 LED 芯片厂商的成长更为可期。

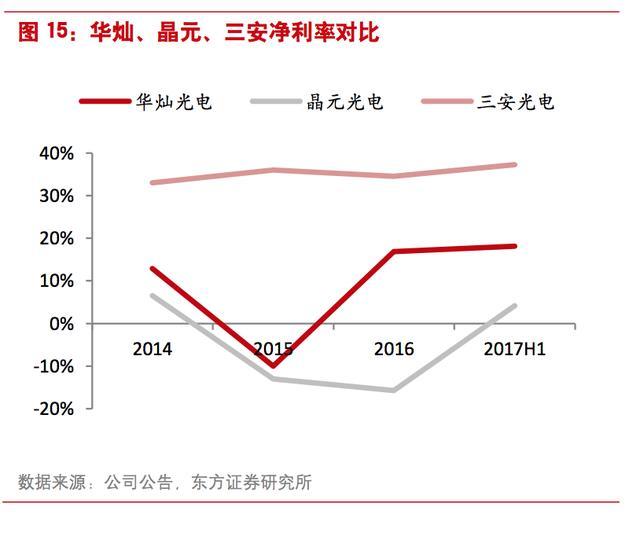

国内 LED 芯片企业相对更强的盈利能力将有利于规模扩张。与晶元光电相比,华灿光电、三安光电的毛利率、净利率等盈利指标都更好。晶元光电虽然营业收入规模大,但由于生产成本高,其盈利能力不佳。

海外 LED 芯片厂多与晶元光电有类似的盈利问题,竞争力大不如国内企业,而海外的芯片产能仍占比较高,因此海外产能转移带来的订单仍有持续增长空间。

在海外产能转移、下游需求增长和国内大厂大力扩产的市场情况下,我们大致测算了未来几年 LED芯片行业的供需情况。LED 芯片的测算在外延片的基础上进行调整,外延片产量根据 MOCVD 设备的数量进行测算,测算以全年为准,并假设 2016 年芯片的需求数为 1。

供给端:

1) 海外产能关停,国内扩产情况。

2) 低端产能逐步淘汰,以 Veeco 为例,设备每 4 年面临一次重大升级,未来应逐步淘汰 2012-2014 年的机型,全球购置的折合 K465i 机型 MOCVD约为 800 台,目前全球保有量为 3100 台,保守估计每年淘汰 100 台。

需求端:

1) 随着成本的演进,单片外延片可切割的芯片数量增加,根据每年平均光效提高约 10%,则可切割的芯片数量增加 1.1 倍。

2) 下游应用市场规模增长,根据 Trendforce 的预测,全球应用市场规模年复合增长率为 8%,考虑芯片成本每年下降 10%,折算外延片出货量。

根据测算,伴随低端设备出清,我们预计本轮供给缺口从 2017 年到 2019 年将持续存在。

芯片是产业链高毛利环节,未来盈利能力有望持续

行业竞争格局改善,迈向寡头垄断

行业历经洗牌,呈现垄断竞争格局。在行业发展及政府补助的双重驱动下,大量厂商涌入,导致行业竞争力量较为分散。

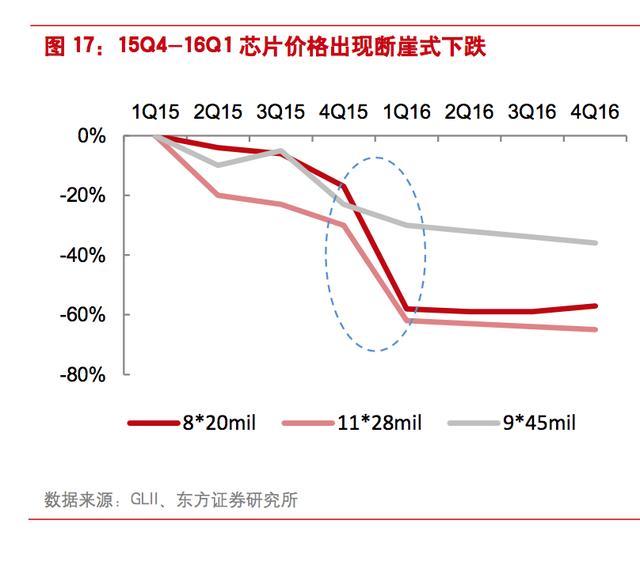

2015 年晶电为扩大市场份额挑起价格战,LED 芯片市场价格出现断崖式下跌,芯片厂商的毛利率下滑。

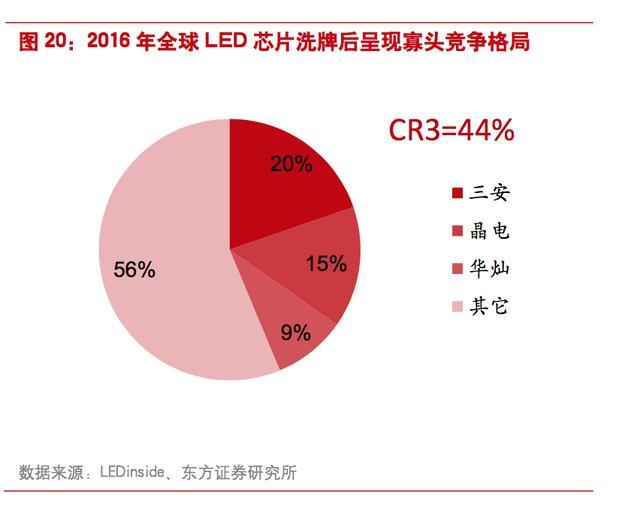

在价格跳水的市场环境下,设备和技术落后的小厂生产效率低、成本无法支撑,挤出效应明显,2009 年国内共 60 余家厂商,2016 年仅存 20 家左右,且行业历经洗牌后集中度大幅上升,CR3从 2009 年的 29%上升至 2016 年的 44%。

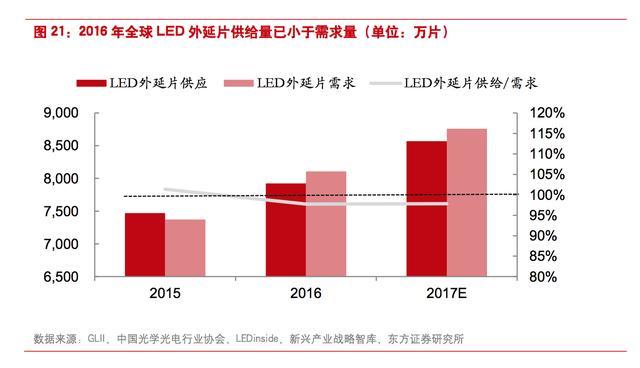

低端产能被淘汰后,行业产能过剩的情况得以扭转,全球 LED 外延片供需状况得到改善

国产设备切入市场,龙头厂商更具优势

MOCVD 是 LED 芯片最重要的上游设备,主要用于 LED 外延片的生长,具备以技术为核心、更新换代快、价格下降明显的特点。

此外,由于龙头厂商持续投资,设备厂提前把最新设备放在龙头企业里用,量产时调试时间更短。

技术更迭致使效率提高、成本下降:以 Veeco 的三代 MOCVD 设备为例,EPIK 系列折合 2 寸片单批次产能是 K465i 的 4.4 倍,而成本则下降 40%。

国内 MOCVD 厂商凭借价格优势已切入三安、华灿供应链,国外厂商的垄断格局逐渐被打破。

2016年,本土企业中微半导体和中晟光电的 MOCVD 在国内的市占率分别达到 3%和 8%,国产 MOCVD市占率超过 10%。

芯片大厂向上游整合衬底材料,降低成本

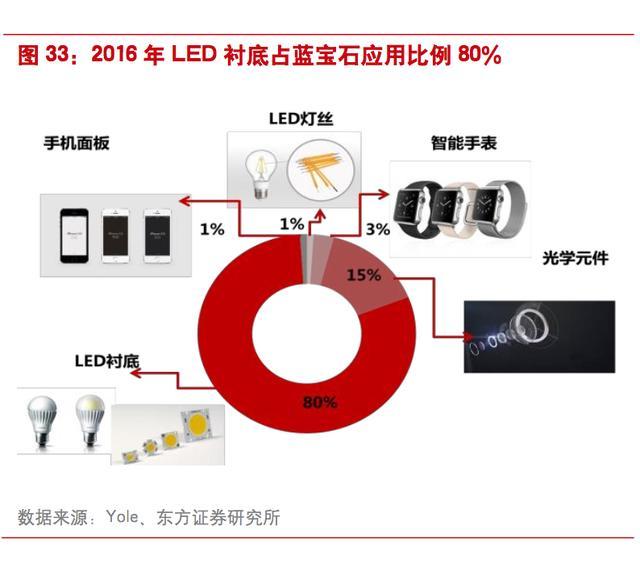

LED 芯片所需的衬底是蓝宝石的主要应用,2016 年占应用结构比重达到 80%。

近年来,LED 芯片厂商向上游衬底材料整合,如龙头厂商三安通过子公司晶安光电布局蓝宝石衬底业务,华灿光电通过收购蓝晶科技 100%的股份整合上游,两家巨头均已具备自产能力。通过向前整合,进一步奠定高盈利能力的基础。

行业深度研究报告下载:乐晴智库网站 www.767stock.com

乐晴智库,行业深度研究(微信公众号:lqzk767)

技术推动行业成长,Micro LED 引领趋势

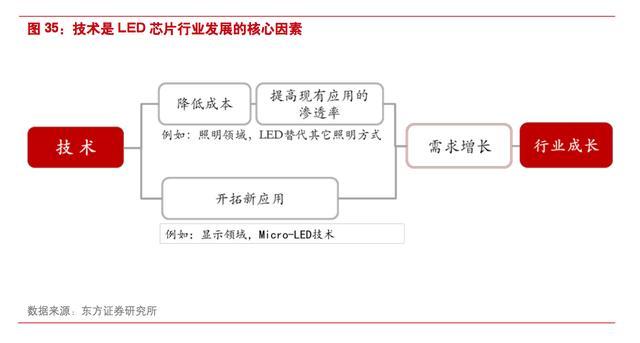

技术发展将主导行业的未来走向,具备技术实力的厂商将从竞争中脱颖而出。

一方面,技术的进步可以降低成本,提高 LED 在现有应用领域如照明领域的渗透率,另一方面,技术的进步可以开拓新应用,如 Micro LED 可应用于显示领域,有望促进 LED 芯片需求量的提升。

超小间距 LED(Micro-LED)指代 LED 微缩化和矩阵化技术。

在一个芯片上集成高密度微小尺寸的 LED 阵列,使其体积约为目前主流 LED 大小的 1%。每一个像素均能够定址、单独驱动发光,将画素点矩阵由毫米级降低至微米级。

Micro-LED 技术提高有望带来芯片用量的大幅增长。根据测算,每 1 亿台 Micro-LED 智能手表、电脑和电视将分别消耗超过 70 万片、3000 万片和 15 亿片 2 寸外延片产能。

当 Micro-LED 在消费电子终端年出货渗透率达到 50%时,即手机 9 亿部、智能手表 0.2 亿只、电脑 2.2 亿台、电视 1.1亿台,按照折合每片 2 寸片 200 元的价格计算,Micro-LED 芯片市场规模将达到 3800 亿元,远超过现有的 450 亿元,市场发展空间巨大。

随着技术和成本瓶颈的逐渐突破,Micro-LED 显示器市场有望从 2018 年开始快速成长,在 2025年达到 3.3 亿台的出货量。

根据 Yole 的预测数据,一旦 Micro-LED 能够克服既有挑战并建立其供应链,则有望最早从智能手表切入进入商业化量产阶段,并加速其技术与供应链的成熟,从而在电视、平板电脑、笔记本电脑等领域逐渐展开应用。

而智能手机的应用导入可能要到 3-5 年以后,但未来有希望快速渗透到超过 50%的显示器市场占有率。

深度行业研究报告下载:乐晴智库网站 www.767stock.com

乐晴智库,行业深度研究

新浪微博:乐晴智库