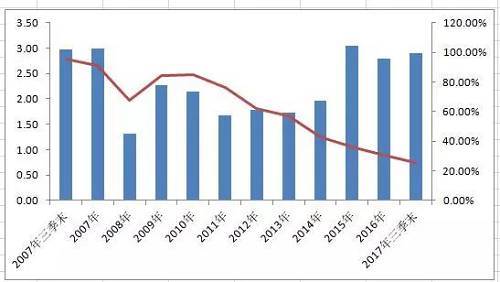

据最新数据,截至2017年三季度末,股票型基金和混合型基金合计规模达到2.84万亿元,占公募基金总规模25.51%,而就在10年前,这一数据为2.97万亿元,不仅超越目前水平,当时偏股型基金占比更是高达95.58%。

另据统计,从2007年到2017年的10年时间,公募基金总规模从3.1万亿飙涨至11.14万亿,大幅增长了2.6倍。但权益类基金规模不仅没有“正增长”而且还呈现“负增长”。要知道,这10年来公募基金发行成立了数千只新基金,却没有给偏股型基金带来规模上的“正增长”。

一直以来权益基金的规模增长落后于行业增长,这是已存在多年的行业现象。同时,部分优质的权益基金在市场出现大调整的情况下却依然保持正收益,但这却没给其规模增长没有带来提升。那么,为什么权益类基金在经历了10年之后,其规模还呈现“停滞不前”的局面呢?

第一,A股市场长期呈现“牛短熊长”局面,缺乏赚钱效应。而美国股市从2009年至今一直处于长期牛市当中,美国权威机构统计显示,在2009年至今8年时间里,美国市场的年化复合回报率为13%,而包括中国在过去8年的年化复合回报率仅2%。

值得注意的是,股票市场的大幅波动也会导致偏股型基金规模的大波动,每当牛市上涨行情展开之际,偏股型基金规模迅猛增长,但随着市场回调,基金净值缩水,赎回的需求开始上升,于是偏股型基金规模又出现较大回落。

第二,重视新基金的发行,却忽略了老基金的持续营销。鉴于基金公司每发行一只新基金,就可以按一定比例收取管理费,而对老基金的营销却不太重视。实际上,在国外业绩不长的基金很难销售得出去,而业绩优秀的老基金销售却受到市场的追棒。

第三,长期价值投资或难落地,偏股型基金要想留住长期投资者亦不易。国内基金投资上市公司只能充当财务投资者的角色,难以对上市公司形成有效的监督和制约。同时,在A股市场上很少有上市公司愿意大额分红,股息率能达到7%的也屈指可数。所以,机构投资者不敢长期持有。

第四,优秀的基金经理少,很多公募基金经理跳槽到私募基金行业中去,目前基金公司普遍存在优秀基金经理流失的问题。事实上,这些年来倒不是偏股型基金的市场规模没增加,而是公募基金经理跑到阳光私募基金去后,会带走大量投资用户和资金。

我们从市场波动、销售习惯、投资理念、人员变动等因素分析了十年间偏股权益类基金的市值“停滞不前”的原因,那么当前又该如何解决权益类基金所面临的发展困局呢?

首先,推动权益类基金的“浮动费率”制度。现在新基金的成立都是根据其规模再按照一定比例来提取管理费,这叫“固定费率”,但这样的结果是权益基金管理者“罕涝保收”,很难有骄人业绩出现。

而如果使用“浮动费率”就是拿基金管理者的收益与其业绩挂钩,业绩好的基金经理可管理更多规模的基金,收取更高的费率,这样基金经理为业绩提升而拼命工作。

再者,现在很多基金经理为了短期市场排名,而像普通散户那样,在A股市场频繁进行“追涨杀跌”操作,这并不利于长期价值投资的理念。所以,整个基金行业需要淡化短期排名因素,在兼顾季度排名的同时,做更多基本面投资、价值投资、长期投资。

最后,靠综合竞争力留住长期客户。现在客户购买权益类基金,并不是要客户看到的投资业绩的高低,而是要让客户看到背后的整套业绩获取体系。这有助于客户做出长期的决策。而客户的决策一旦长期化,公募基金也将更有动力去把长期业绩做好,从而形成良性循环。

与公募基金市值长期“停滞不前”相比,互联网金融理财因其投资简单快捷、手续费低、产品创新等优势,近些年在理财市场上迅速发展壮大,可谓如鱼得水。而成为一家智能化理财平台,更是业内很多平台的共同目标。互联网金融理财没有传统公募基金体制僵化束缚,可以通过算法区分不同风险偏好的客户,量身定制出更加合适的多元化资产配置方案,受到广大客户的青睐。相信在不久将来,智能理财平台的规模将迅速扩大,占据金融理财领域的重要地位。