周一国内市场再现大幅波动,市场一时风声鹤唳。这背后受到多因素的影响,而我们认为这些因素将持续影响2017年境内外资产表现:

1)全球:美国“祸水东引”,来自美国的压力上升;

2)国内:政策不得不直面高企的商品价格、地产调控和“金融去杠杆”压力,货币难松;

3)政治局会议:政策将持续围绕“去杠杆+防风险”,金融市场将一波三折。

市场发生了什么变化?

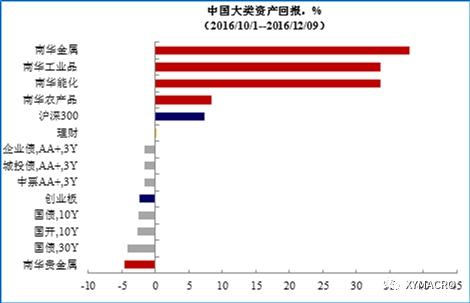

进入4季度之后,除了商品之外,股债的表现都强差人意。我们认为,这背后有多因素的影响:一方面全球环境在特朗普当选之后出现了明显的变化,贸易保护抬头,通胀预期急升;另一方面,国内围绕“去杠杆+防风险”的政策也在不断强化。

全球:美国的“祸水东引”,中国面对的外部压力上升

市场的担忧一方面来自于全球环境的变化,特朗普的政策对新兴市场,特别是中国的“不友好”。在缺需求叠加货币政策难松的大背景下,发达国家政策逐渐转向“财政+贸易保护”。具体来说,这一政策组合一方面通过财政扩张刺激需求,另一方面通过贸易保护降低本国需求的溢出效应,同时借贸易保护之名将供需失衡的问题转嫁给他国(参考2017年海外宏观经济报告《祸水东引》)。然而,由于财政往往是国会讨论的焦点,若再考虑到发达国家需对外“转嫁矛盾”,那么从政策的实施难度来看,贸易政策比财政更易推进(参考12月11日海外宏观专题报告《对特朗普新政能否推行最详尽的分析》)。因此,我们也看到,在特朗普当选百日后的政策框架中,并未提到财政,更多是涉及对外的TPP以及移民政策。

贸易保护最伤谁?

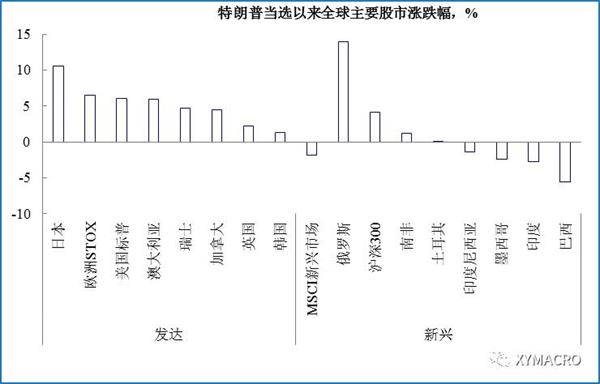

过去20年出口导向型的亚洲新兴经济体是最受益于全球化进程,那么当贸易保护兴起时,最受益者必然最受伤。因此,对于新兴市场来说,尽管低估值的优势仍在,但影响新兴市场的已经不只是美元流动性了,更重要的是,这也是为什么特朗普当选之后,新兴市场资产价格普跌。而如果参考80年代美日贸易摩擦的历史来看,当前中国作为美国的最大贸易伙伴,潜在的风险不可不防。(参考11月24日“抢需求”系列报告之二《贸易冲突何以使日本走向衰退》)

而由于中美之间产业结构重叠性较低,因此美国“贸易保护”对中国的压力将更多的体现在汇率端,人民币贬值的空间收窄。再考虑到海外利率上升,则可能使得央行货币政策被动维持中性。

国内:高企的商品价格、地产调控与“金融去杠杆”压力

不仅仅是海外环境,国内的因素也将持续制约货币放松的空间(参考12月5日2017年中国宏观经济报告《当“前高后低”遇上“祸水东引”》):

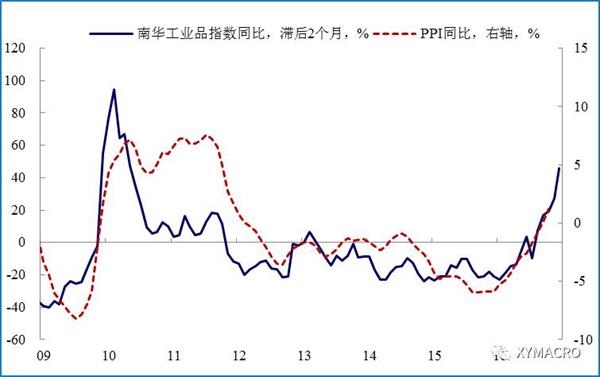

1)流动性充裕+低库存导致商品价格的金融属性凸显,11月PPI同比在商品价格的拉动下超预期上升至3.3%,使得通胀预期持续处于高位;

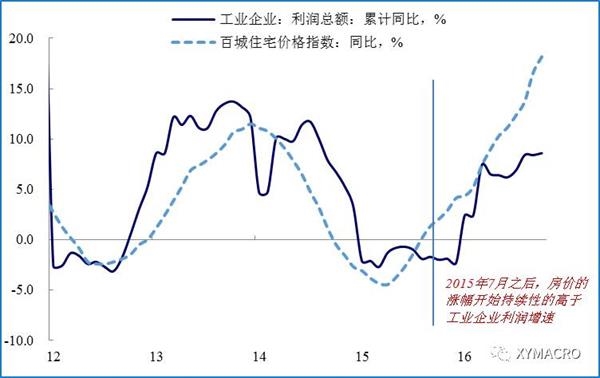

2)当前土地供给制度下,一线城市土地供给不足,叠加一线地产库存处于历史地位,使得一线城市房价上涨预期难消;

3)资产价格大幅上涨导致资金“脱实向虚”日益严重,抑制资产泡沫,防止金融资产过度膨胀成为央行不得不面对的压力。

境内外因素共同导致货币政策,甚至是广义的宏观政策均不得不相对谨慎。

政策主线仍将围绕“去杠杆+防风险”

我们在政治局会议点评中提到,明年经济工作的一个重点在于中央的关注点从经济增长目标转向控制金融风险。这在政治局会议的公告中体现为两处:一方面对2016年经济的描述中提到“一些领域金融风险显现”,此前未提;另一方面在对明年工作展望中,去掉了“坚决守住不发生系统性和区域性金融风险的底线”。实际上,如果追踪今年以来中央的政策轨迹,在经历了年初的稳增长之后,5月开始出现明显的拐点,之后政策的一致性和连贯性非常高。首先,是将促转型放在首位;其次,是提出“抑制资产泡沫”。围绕这两个重点,政策不断加码,央行的态度也在持续微妙的从宽松向中性变化。如果从这个思路出发,那么12月政治局会议的态度就是对此前政策的一个延续和升级。

而从政策的一贯性这个角度来说,结合海外不确定性的上升,我们很难在短期内看到政策有很大的转向,仍将是以“去杠杆+防风险”为主。这一政策主线下,资本市场将面临更多的波动,但央行守住系统性风险的底线仍在,因此我们认为,出现“2013年的钱荒”和“2015年的股灾”的概率仍然较小。