10月中国制造业PMI为51.2%,创逾两年来新高,连续第三个月稳定在荣枯线上方。中国10月财新制造业PMI为51.2%,创2015年2月来新高,预期50.1%,前值50.1%。

2016年10月中国制造业采购经理指数为51.2%

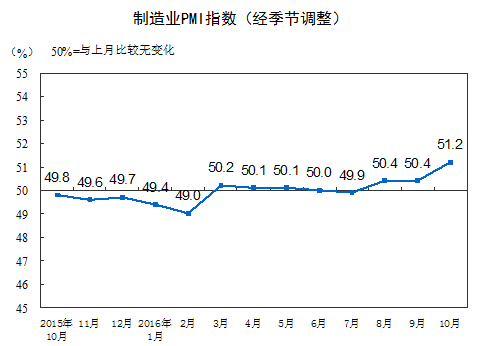

2016年10月份,中国制造业采购经理指数(PMI)为51.2%,比上月上升0.8个百分点,在临界点之上明显回升。

分企业规模看,大型企业PMI为52.5%,比上月微落0.1个百分点,仍为今年第二高点,走势平稳;中、小型企业PMI分别为49.9%和48.3%,高于上月1.7和2.2个百分点,收缩幅度明显收窄。

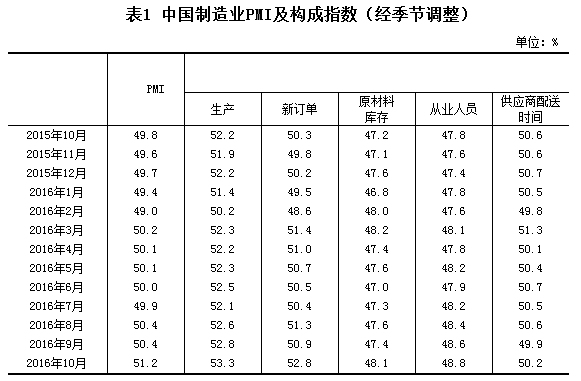

从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、新订单指数、供应商配送时间指数高于临界点,从业人员指数、原材料库存指数低于临界点。

生产指数为53.3%,比上月上升0.5个百分点,持续高于临界点,表明制造业生产保持较快增长。

新订单指数为52.8%,比上月上升1.9个百分点,高于临界点,表明制造业市场需求增速有所加快。

从业人员指数为48.8%,比上月回升0.2个百分点,仍低于临界点,表明制造业企业用工量降幅继续收窄。

原材料库存指数为48.1%,比上月回升0.7个百分点,仍位于临界点以下,表明制造业主要原材料库存量收缩幅度有所减小。

供应商配送时间指数为50.2%,比上月上升0.3个百分点,高于临界点,表明制造业原材料供应商交货时间有所加快。

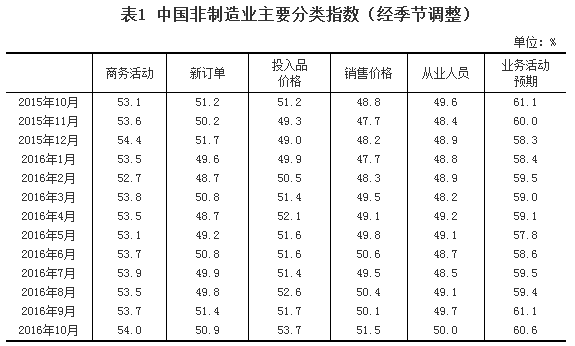

2016年10月中国非制造业商务活动指数为54.0%

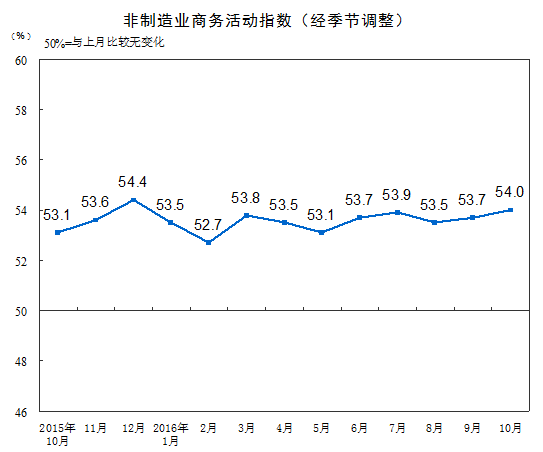

2016年10月份,中国非制造业商务活动指数为54.0%,比上月上升0.3个百分点,为今年以来的高点,表明非制造业保持扩张态势,增速继续加快。

分行业看,服务业商务活动指数为52.6%,比上月上升0.3个百分点,表明服务业继续呈现稳中有进的发展势头。铁路运输业、航空运输业、邮政业、电信广播电视和卫星传输服务业、互联网及软件信息技术服务业等行业商务活动指数处于55.0%以上的较高景气区间,业务总量较快增长。水上运输业、资本市场服务业、房地产业、居民服务及修理业等行业商务活动指数位于临界点以下,业务总量有所减少。建筑业商务活动指数为61.8%,比上月微落0.1个百分点,继续处于高位景气区间,建筑业生产保持快速增长。

新订单指数为50.9%,比上月回落0.5个百分点,但连续两个月处于扩张区间,为年内次高点,表明非制造业市场需求继续回暖。分行业看,服务业新订单指数为50.4%,比上月回落0.2个百分点,仍保持在临界点以上。建筑业新订单指数为54.2%,比上月回落1.7个百分点,但继续高于临界点。

投入品价格指数为53.7%,高于上月2.0个百分点,为今年以来的高点,表明非制造业企业用于生产运营的投入品价格总体水平连续上涨,涨幅明显加大。分行业看,服务业和建筑业投入品价格指数分别为53.2%和56.5%,均比上月上升2.0个百分点。

销售价格指数为51.5%,比上月上升1.4个百分点,连续3个月高于临界点,表明非制造业销售价格总体水平持续回升。分行业看,服务业销售价格指数为51.3%,比上月上升1.3个百分点。建筑业销售价格指数为52.4%,比上月上升1.4个百分点。

从业人员指数为50.0%,比上月回升0.3个百分点,升至临界点,表明非制造业企业用工量由降转平。分行业看,服务业从业人员指数为49.3%,与上月持平。建筑业从业人员指数为53.9%,比上月上升1.7个百分点,为年内高点。

业务活动预期指数为60.6%,虽低于上月0.5个百分点,但仍位于高位景气区间,表明企业对市场发展预期继续看好。

10月份中国制造业采购经理指数与非制造业商务活动指数双升

——国家统计局服务业调查中心高级统计师赵庆河解读2016年10月中国采购经理指数

2016年11月1日国家统计局服务业调查中心和中国物流与采购联合会发布了中国采购经理指数。对此,国家统计局服务业调查中心高级统计师赵庆河进行了解读。

一、制造业采购经理指数明显上升

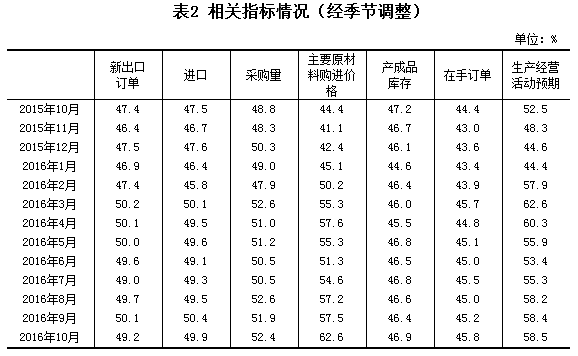

10月份,制造业PMI为51.2%,比上月上升0.8个百分点,上升幅度较大。一是生产和市场需求回暖,扩张有所加快。生产指数和新订单指数分别为53.3%和52.8%,比上月上升0.5和1.9个百分点,均为今年以来的高点。二是新动能加速聚集,结构持续优化。高技术制造业和装备制造业PMI分别为53.7%和52.3%,比上月提高1.3和0.4个百分点,均为一年以来的新高。其中医药制造业、汽车制造业、电气机械器材制造业、计算机通信及其他电子设备制造业等行业PMI均在52.0%以上。三是供给侧改革取得积极进展,部分传统行业生产经营状况有所改善。近期市场供求关系发生积极变化,化学原料和化学制品制造业、黑色金属冶炼及压延加工业、有色金属冶炼及压延加工业等传统行业的生产指数均高于上月,且处于扩张区间。四是价格持续回升,进一步刺激生产。受去产能去库存和部分大宗商品价格回暖的影响,近期原材料价格持续回升。原材料购进价格指数为62.6%,比上月大幅上升5.1个百分点,相关企业效益有所好转。五是企业预期继续向好。生产经营活动预期指数为58.5%,高于上月0.1个百分点,连续4个月上升,市场信心有所增强。

但也要看到,企业生产经营中仍面临一定困难。一是由于全球经济复苏乏力,进出口形势依然严峻。新出口订单指数和进口指数分别为49.2%和49.9%,均在临界点之下。二是反映资金紧张、市场需求不足的企业比例仍超过四成,尤其是中、小型企业反映资金紧张的状况还有所加剧。三是尽管中、小型企业PMI明显回升,但仍在临界点之下。分企业规模看,大型企业PMI为52.5%,比上月微落0.1个百分点,仍为今年第二高点,走势平稳;中、小型企业PMI分别为49.9%和48.3%,高于上月1.7和2.2个百分点,收缩幅度明显收窄。

二、非制造业商务活动指数继续上升

10月份,中国非制造业商务活动指数为54.0%,比上月上升0.3个百分点,是今年以来的高点,延续了良好的发展势头。

服务业稳中有进,商务活动指数小幅上升。商务活动指数为52.6%,比上月上升0.3个百分点,与三季度均值基本持平,走势总体平稳。随着制造业生产和市场需求的回升,生产性服务业经营活动较为活跃,商务活动指数为55.5%,高于上月3.4个百分点。在“十一黄金周”的带动下,与居民消费密切相关的铁路运输、航空运输、邮政、电信广播电视和卫星传输服务、互联网及软件信息技术服务、旅游等行业商务活动指数处于55.0%以上的较高景气区间,业务总量增长较快。同时,水上运输、证券、房地产、居民服务及修理等行业商务活动指数位于临界点以下,业务总量有所回落。

建筑业景气度持续处于高位。随着基础设施投资和新开工项目的较快增长,建筑业市场需求持续释放,生产继续保持快速增长。商务活动指数为61.8%,比上月微落0.1个百分点,继续处于高位景气区间。其中土木工程建筑业商务活动指数为64.1%,高于上月2.3个百分点。建筑业从业人员指数为53.9%,比上月上升1.7个百分点,连续两个月上升。

海清FICC频道点评如下:

1、官方制造业PMI、非制造业PMI、财新制造业PMI均明显回升,再度验证了我们提出的“中国经济L型拐点已过”、“偏执看空中国经济必犯大错”。其中,制造业PMI创2014年8月以来最高值,财新PMI同样创2014年8月以来最高值,2016年以来两者均呈现明显的趋势性上行,非制造业PMI为2016年以来最高值,表明制造业和非制造业共同回暖,共同支撑中国经济L型下半场。

2、10月是房地产调控后的第一个月,但经济却不下反上,与市场主流预期相悖。市场主流预计,随着中国新一轮房地产调控的出台,中国经济将重回下行趋势,但10月PMI表明这一推断是错误的。10月PMI的生产指数和新订单指数均创2014年10月以来最高值,并未受到房地产调控的影响;与房地产也最为相关的建筑业PMI高达61.8,尽管较上月微幅回落0.1,但仍然处于历史最高区间。

3、经济可能进入主动补库存阶段,但绝对库存水平仍低,补库存仍有很大空间。从库存和生产数据来看,10月原材料库存为2015年9月以来最高值,产成品库存为2015年11月以来最高值,结合生产明显回暖可以初步判断,中国经济进入了主动补库存阶段。需要注意的是,目前原材料库存仅为48.1,产成品库存仅为46.9,距离高库存仍有相当长的距离,补库存空间巨大,将长期拉动经济回暖。需要注意的是,供给侧改革的“去库存”指的是去房地产库存,不能与工业企业库存混为一谈。

4、预计10月固定资产投资将进一步回暖。2016年一季度,中国经济出现了“开门红”,但二季度开始投资明显下滑,成为拖累中国经济的重要原因。8月份以来,固定资产投资增速累计同比企稳回升,8-9月投资当月同比均超过2季度,是中国经济企稳的重要标志。海清FICC频道预计,10月投资将进一步回暖,主要因为盈利改善驱动制造业投资和升级,基数的不断下降也是利好因素。

5、10月PPI将大幅回升,通胀压力重现。一方面,PMI原材料购进价格与PPI正相关,10月PMI购进价格大幅回升至2011年以来最高点,预示PPI将大幅回升;另一方面,9月底至10月,大宗商品价格飙升,并未充分体现在9月PPI中,10月PPI大幅回升不可避免。PPI的大幅回升可能会传导至CPI,带来通胀的系统性回升,防范通胀压力不可低估。

6、“稳健的货币政策”不等于“不变的货币政策”,为维持“稳健的货币政策”,央行必须做出边际改变。2016年以来,经济企稳回升,企业盈利改善,通胀压力上升,金融系统风险累积,国际央行货币政策边际收紧,为维持“稳健的货币政策”基调,央行需要适应和匹配中国经济金融形势的变化,我们认为货币政策中“稳增长”权重下降,“防风险”权重上升,资金面波动加大将成为新常态,监管趋严是大势所趋。

7、基本面驱动股市长期“健康牛”,央行流动性边际收紧最多增加股市波动。从2013年6月的和9月的经验来看,流动性的扰动可能会导致股市的短期波动,但不会改变股市的趋势。我们看好此轮中国股市“健康牛”的主要原因是经济L型下半场,企业盈利改善,这与2014-2015年过度依赖货币政策的水牛有根本不同。流动性的变化确实可能导致股市的短期波动,但不会改变股市长期“健康牛”的大趋势。

8、四座大山重压债市:经济企稳回升,通胀明显上行,金融系统风险持续累积,央行流动性拐点已现,根据“修正的泰勒法则”和“太阳系理论”,所有因素全面利空债市。目前“资产荒”已经成为债市多头的唯一信仰,但如果央行流动性拐点出现,资金面波动性加大,则目前债市的加杠杆、期限错配模式将无以为继,资产端收益率将随着资金端利率上行而上行。回顾2013年,资金面和央行是债券市场大调整的关键,目前债市的核心矛盾与当时有很大的相似之处,投资者应当防范债市陷阱,盲目加杠杆、期限错配蕴含巨大的风险。

傻瓜理财,跟高手发财。