11月4日,久银控股董事长李安民撰文称,中国万能险产品保险期限短,这种资金的性质决定保险公司投资时只能作为财务投资者,必须快进快出,不能作为战略投资者长期坚守。同时,由于万能保险资金成本高,可以高比例配置股票,市场缺乏高收益的优质资产配置,因此股票市场成为万能险寻求出口、获取收益的较好选择。

9月28日至9月30日,恒大人寿通过旗下两个万能保险组合账户,买入梅雁吉祥股票9395.83万股,占公司总股本的4.95%,为第一大股东;10月25日,公司三季报披露,恒大人寿成为第一大股,5日之后的11月1日,梅雁吉祥公司披露,恒大人寿已经一举清空其所持有的全部股份。这说明,恒大人寿充分利用了市场公告发现其作为险资,属于潜在举牌概念热门股票的时机,进行了快速减仓。这进一步做实了保险资金不姓保的市场认识。

据统计,今年以来,恒大人寿通过旗下万能险账户进驻9家上市公司前十大流通股东,以三季度平均股价计算,持股市值多达19亿元,占其全部仓位35亿元的54.3%。

联系到前期,前海人寿利用万能险资金收购万科股票,万能险似乎成为中国资本市场兴风作浪的主要金融产品。作为舶来金融产品,中国的万能险引入后,有什么变异?和国际万能险有什么区别?为什么万能险成为险资股票投资的主要资金来源?

一、万能险定义

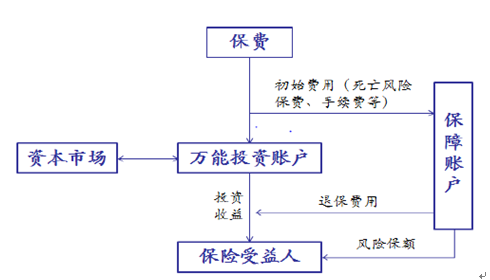

万能保险(简称万能险),是指包含保险保障功能并至少在一个投资账户拥有一定资产价值的人身保险产品。万能保险除了同传统寿险一样给予一定期限的保护生命保障外,还可以让客户直接参与由保险公司为投保人建立的投资帐户内资金的投资活动,将保单的价值与保险公司独立运作的投保人投资帐户资金的业绩联系起来。

万能寿险之“万能”,在于在投保以后可根据人生不同阶段的保障需求和财力状况,调整保额、保费及缴费期,确定保障与投资的最佳比例,让有限的资金发挥最大的作用。

万能险所缴保费分为两部分,一部分用于保险保障,另一部分用于投资账户。保障和投资额度的主动权在投保人,投保人可根据不同需求进行调节;账户资金由保险公司代为投资理财,投资收益上不封顶、下设最低保证利率。万能险的特点包括最低利率保证、条款相对简单、费用明确列示等。

二、美国万能险的历史和现状

万能寿险在1979 年由美国的加利福尼亚人寿保险公司首次推出,当时美国经济处于高通胀、高利率时期,万能寿险保单由于其现金价值可以随利率变化而变化,能在一度程度上起到抵御通货膨胀的效果,加上缴费灵活、保障可调,推出后受到市场的广泛欢迎。至1983 年,美国几乎每一家寿险公司都推出了万能寿险产品。根据LIMRA(美国寿险协会)统计显示:美国市场1985年万能险占比为38%,此后一直保持在25%左右;在2003年第一季度,万能险市场占比又提升至32%。万能险很快传至海外,成为国际三大寿险新险种之一。

在美国市场,按照资金使用划分,万能险已发展成为一个包含了变额万能险、指数万能险、权益指数万能险等产品的险种,其总市场份额占到美国个人寿险的50%以上。而在各种万能险中,指数型万能险(IUL)作为当前美国保险市场最受欢迎的险种,已经占整个万能险市场的大半壁江山。这种投资型保险因为可以跟踪股市获得和指数相同的收益而保证本金不亏,备受稳健型投资者的青睐。

三、中国万能险的历史和发展

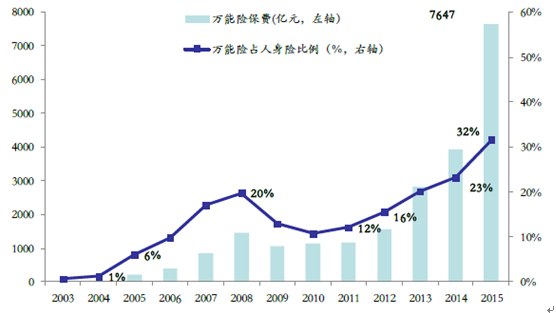

万能险自2000 年开始引入中国。2000年太保推出了中国第一款在银保渠道销售的万能险产品,随后整体上呈现出快速增长态势。2015年我国有57 家人身险公司开办了万能险,万能险保费收入占整个人身险市场32%,约7650亿元。

根据产品定位与特点,当前国内保险市场的万能险产品可大致分为三类——高现价策略型、附加账户型和传统期交型,其中高现价策略型和附加账户型占比较高。高现价策略型万能险主要通过网销和银保渠道销售,具有购买金额起点低、初始费用低、预期收益率高、存续期间短、保障功能较低等特点。附加账户型万能险用于与主险搭配销售(不得单独销售),通过较高的结算利率吸引保户,从而起到促进主险销售的效果。传统期交型万能险相对偏重保障,具有保险金额高、前期扣费高、投资账户资金少、前期退保损失大等特点。

万能险产品分类与代表公司

产品类别 代表公司 主要渠道 产品特点 客户诉求

高现价策略型 华夏、生命、前海、安邦 网销、银保 高收益、短存续期 投资

传统期交型 平安 个险 较强保障、长期限 保障&投资

附加账户型 国寿、太保、泰康、太平 个险、银保 较高收益;与主险搭售 投资

当前中小保险公司在万能险市场占据着领先地位,同时也成为资本市场举牌急先锋。随着2012 年以来中小保险公司高现价策略型万能险业务高速增长,中小险企万能险占比从2013 年的62%升至2015 年的78%。相应地,前七家(国寿、平安、太保、新华、泰康、太平、人保寿)万能险市场份额明显降低。公司层面,华夏人寿、前海人寿、安邦人寿近3 年市场份额提升显著,其中华夏人寿市场份额增长9.6 个百分点,平安人寿市场份额下降11.4个百分点。对应在资本市场,恒大人寿、前海人寿、华夏人寿、安邦人寿、国华人寿、生命人寿等中小保险公司活跃在资本市场,市值超过3700亿元,其中安邦保险金额最多。

保险公司万能险市场份额变化

序号 2013年 市场份额 2015年 市场份额

1 平安人寿 22.4% 华夏人寿 19.9%

2 生命人寿 15.1% 生命人寿 11.2%

3 华夏人寿 10.3% 平安人寿 11.0%

4 泰康人寿4.8% 前海人寿 7.9%

5 前海人寿 4.3% 国寿股份 5.7%

6 人保人寿 3.7% 安邦人寿 5.3%

7 正德人寿 3.6% 国华 2.9%

8 国寿股份 3.5% 泰康人寿 2.8%

9 和谐健康 3.2% 珠江人寿 2.7%

10 其他 29.1% 其他 30.6%

四、中美万能险的比较

1、保障额

美国万能的保额保费比高,较充分体现了保险的功能,中国万能险理财功能太强,保障作用较低。

2、产品期限

今年10月以前,万能险大部分在2年以下,3年以上较少。最常见的就是一年内退保优惠,甚至强制退保。市场上有最短30天的“理财宝”万能险。

美国市场的万能险期限基本是长期型,甚至终身。

3、投资范围

美国万能险的资金保险公司可依据公司资产配置灵活使用,不受比例限制。目前基本可以分为二种,一种是投资者自由选择投资组合的可变万能险,投保人基本可以自由进出,有点类似投资连结险和公募基金,而国内投资者基本对投资没有自由参与度。第二是指数型万能险,可以挂钩三大指数—美国标普500、香港恒生指数、德国30DAX指数,投资收益和指数走势挂钩,并且投资领域是可以保本的,最低限度是零收益。国内与指数挂钩的万能险产品没有。2012年以前,万能险结算利率基本上与5年期定期存款利率挂钩。

国内万能险资金使用受到中国保监会关于保险资金应用的审慎性监管,资金的使用应结合公司的保险偿付能力,受到各类资产配置比例的限制。按照保监会规定,当前万能险资金配置股票的比例为可以高达成本计价的80%,大大高于传统保险5%的比例限制。

4、最低收益保障

1999年,在寿险利差损压力下,传统寿险预定利率被统一下调到2.5%。2012年市场化改革后,保险公司自由定价,部分中小保险公司保单结算利率达到5--6%。当前仍有部分机构,如前海人寿,结算利率预期在6%以上,大大高于银行理财收益,这导致了部分中小保险公司资产规模的快速壮大。

美国万能险收益率较低,但是保本。

5、财务投资还是长期投资

美国万能险保险资金期限较长,长期投资为主。贝莱德、美国大型养老基金等著名保险机构对股东话语权的要求也较提高。“代理参与权”由过去的非主流选择逐渐成为美国保险公司的普遍选择。巴菲特的伯克希尔•哈撒韦公司保险公司,就是长期投资的代表。

中国则相反,因为万能险保险期限短,3年以上的较少,这种资金的性质决定我国保险公司利用万能险资金投资时只能作为财务投资者,必须快进快出,不能作为战略投资者长期坚守。同时由于万能保险资金成本高,可以高比例配置股票,市场缺乏高收益的优质资产配置,因此股票市场成为万能险寻求出口、获取收益的较好选择。