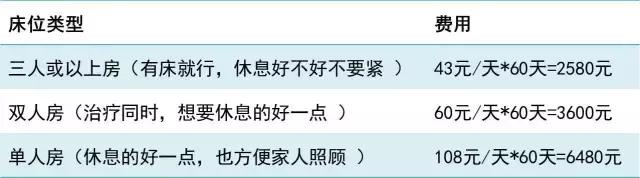

昨天的文章中提到重疾险保额至少要买够50万,限于篇幅没有告诉大家50万是怎么算出来的,请大家把手机的计算器打开,跟小编一起上节小学数学课。成本演算我们以某位患重大疾病的病人住院60天治疗为例,算一下他所需的医疗费用。床位费

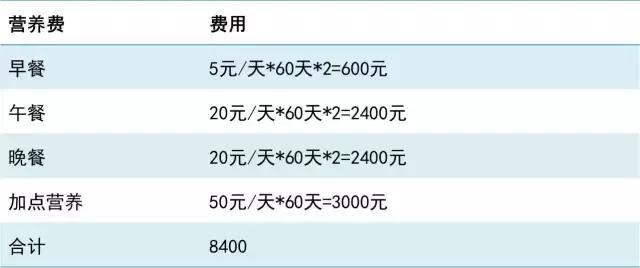

营养费(含一位陪护人员)

检查费

各项检查费用,按照平均价格200元每项,整个治疗过程各种检查合计30次, 检查费= 200元/项*30次=6000元

手术费

手术费不好估计,我们以10万为例,以下这张表大家随意感受下。

护理费

无论是请护工还是请家人照顾,都面临差不多一天200元的护理费或者收入损失:

200元/天*30天=6000元 (请护工,也差不多要这样)

收入损失以一线城市中平均工资最低的广州为例,按照2017年广州每月平均工资计算7178,一位普通白领每天的收入约为240元,在不考虑升职、调薪的情况下,如果张先生治疗加术后修养时间为5年,接受治疗之后能够痊愈正常工作,那么张先生的收入损失为:

7178元*12月*5年=430680

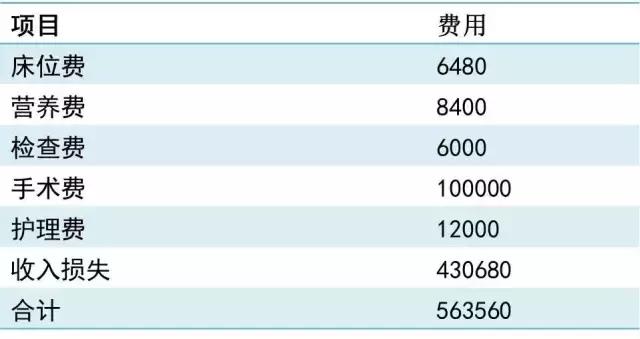

费用合计

算完这笔账,大家的小心脏是否跟小编一样颤了一下,即使不算收入损失,一次重大疾病也将会带来132880的医疗支出,而这还不包括抗癌药物的费用。因为抗癌药物的费用较难估计,因此没有在表格中列明,但是抗癌药物贵相信大家也有耳闻,下图为部分抗癌药的价格,大家随意感受下。

(表格来源:南方都市报)

因此,目前很多人在投保重疾险的时候选择10万到20万的保额,小编其实是有点担心的,因为即使不考虑通胀因素,这个保额也是不够的。重疾险是一个长期险种,投保人可能会在20-30岁的时候投保,而癌症的高发期往往在十年或者20年之后,因此投保长期保险必须要考虑的一个重要因素是通胀,但是国家未来的经济走势谁都难以预测,因此我们以过往30年的通胀来做参考。根据国家统计局公布的1980-2011年CPI数据,2011年的575元钱才相当于1980年的100元。

国家统计局的数据显示,1982年中国城镇居民的平均工资为798元,也就是月薪66.5元。如果当年有人花钱买了一份10万的重疾险保单(当然这是不可能的,因此重疾险是在1995年才被引入中国),那对于当时的人们来说称为天价保单也不为过,但是2012这位“天价保单”的持有人就会发现,其保单已经只值1.74万。

因此,重疾险界一直有句流传甚广的话“20万才起步,50差不多,100万才靠谱”。

很多小伙伴反映说,我虽然知道保额不够,但是我也没有更多的钱可以投保了,这点小编还是深有同感的。对此,我的做法是,合理搭配,做自由组合。在经济受限的情况下,长期重疾+特定部位防癌险(便宜)的搭配是不错的选择,用尽量少的钱把保障额度做高。

当然你也可以选择精算师都在抢购这款保额会长大的重疾险“随e保”,等待期后确诊:第1个保单年度赔付1倍保额,第3个保单年度赔付2倍保额,第3个保单年度赔付3倍保额。